阅读提示:

本文共有个章节:

配电变压器是配电台区的重要组成部分,是中压配电网线路上的基础设备之一。

配电变压器的需求主要来源于:一是新建项目;二是改造项目。

配电变压器的采购方式主要是省公司自主协议库存采购,还有部分来源于国网统招项目,主要应用于变电站站内。

基于产品的应用场景,本部分将包含10kV和20kV两个电压等级的变压器产品。

数据说明:本文所有数据采用公开可获得数据,会略低于实际市场需求。

1

国网2020年度配电变压器市场情况

1.1 国网2020年度整体招标情况

2020年,国家电网公司范围共有27个网省开展了85次配电变压器相关设备招标活动。据统计,不含流标数量,各类配电变压器累计招标数量为123,225只,累计金额约57亿元。

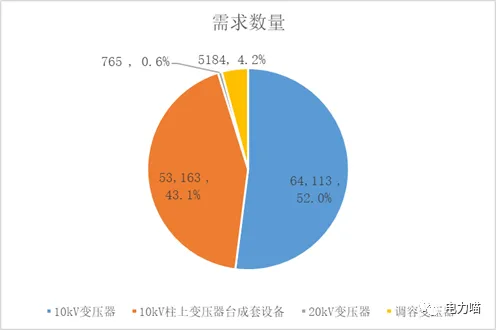

1.2 分产品物资小类需求情况

配电变压器产品从物资分类角度,可以分为10kV变压器、20kV变压器、10kV柱上变压器台成套设备和调容变压器。

从铁芯材质角度,可以分为非晶合金和硅钢片两种。

从绝缘方式角度,可以分为干式和油浸。

从相数角度,可以分为和单相和三相。

配电变压器的物资归类属于:一次设备大类、交流变压器或变电成套设备中类。

10kV变压器需求来源:除甘肃之外的26个省电力公司。

20kV变压器需求来源:黑龙江、江苏、浙江和辽宁。

10kV柱上变压器台成套设备需求来源:安徽、北京、福建、甘肃、河北、黑龙江、湖南、冀北、江苏、江西、辽宁、蒙东、宁夏、山东、山西、陕西、四川、西藏和新疆等19个单位。

调容变压器需求来源:江苏、辽宁、山东、陕西和新疆等5个单位。

交直流空气开关需求来源:内蒙古东部。

其中辽宁和江苏2个单位有全部4种配电变压器产品需求。

从物资分类维度看,10kV变压器需求数量占比52.3%,10kV柱上变压器台成套需求数量占比43.4%。

详细分析各产品分布的容量规格,10kV变压器产品的主流容量规格是400kVA(占10kV变压器总需求量的33.1%)、200kV(占10kV变压器总需求量的26.5%)、100kVA(占10kV变压器总需求量的17.7%);其他还有4种较主流的容量规格50kVA(占10kV变压器总需求量的7.0%)、630kVA(占10kV变压器总需求量的6.4%)、800kVA(占10kV变压器总需求量的4.2%)、30kVA(占断路器总需求量的2.7%)。

10kV柱上变压器台成套设备的主要容量规格是100kVA(占10kV柱上变压器台成套设备总需求量的30.3%)、200kVA(占10kV柱上变压器台成套设备总需求量的35.9%)、400kVA(占10kV柱上变压器台成套设备总需求量的33.2%)。

20kV变压器的主要容量规格是100kVA(占20kV变压器台成套设备总需求量的21.0%)、200kVA(占20kV变压器总需求量的20.5%)、400kVA(20kV变压器总需求量的20.8%)、630kVA(占20kV变压器总需求量的22.6%)。

调容变压器的主要容量规格是200kVA(占调容变压器总需求量的36.8%)、400kVA(调容变压器总需求量的53.0%)、630kVA(占调容总需求量的10.2%)。

表1 不同物资小类需求的容量规格分布情况

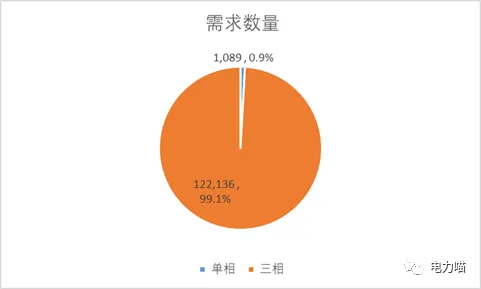

1.3 分相数产品需求情况

从相数分布维度来看,单相配电变压器应用量几乎可以忽略不计。

图2 配电变压器分相数产品需求情况

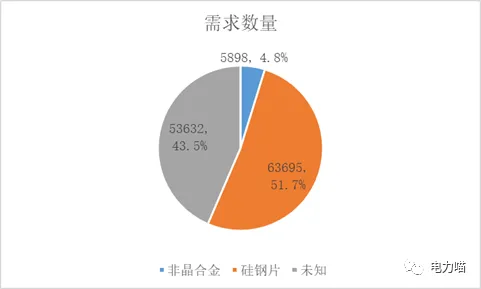

1.4 分铁芯材质需求情况

根据2020年的情况,需求的配电变压器仍旧以硅钢片为主,占比51.7%。

图3 配电变压器分铁芯材质需求情况

材质未知的主要是10kV柱上变压器台成套设备。

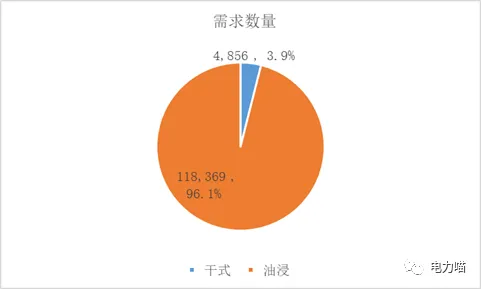

1.5 分绝缘方式需求情况

根据2020年的情况,需求的配电变压器以油浸绝缘方式为主,占比96.1%。

图4 配电变压器分绝缘方式需求情况

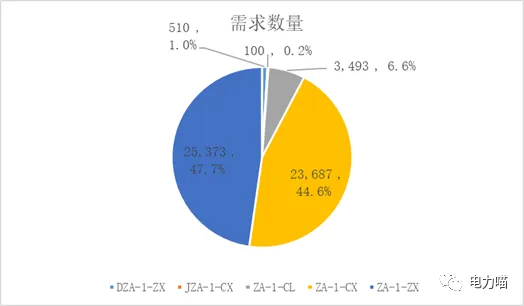

1.6 10kV柱上变压器台成套设备设计方案分布情况

根据2020年的情况,10kV柱上变压器台成套设备有5种设计方案需求,其中ZA-1-CX(占比44.6%)和ZA-1-ZX(占比47.7%)为主。

图5 10kV柱上变压器台成套设备设计方案分布情况

1.7 配电变压器组合需求情况

综合物资小类、相数、铁芯材质、绝缘方式、容量规格五个维度,配电变压器在2020年度共有68种规格组合,其中有13种规格组合产生的表位数占比超过1%,合计占比93.7%。

表2 配电变压器规格组合需求

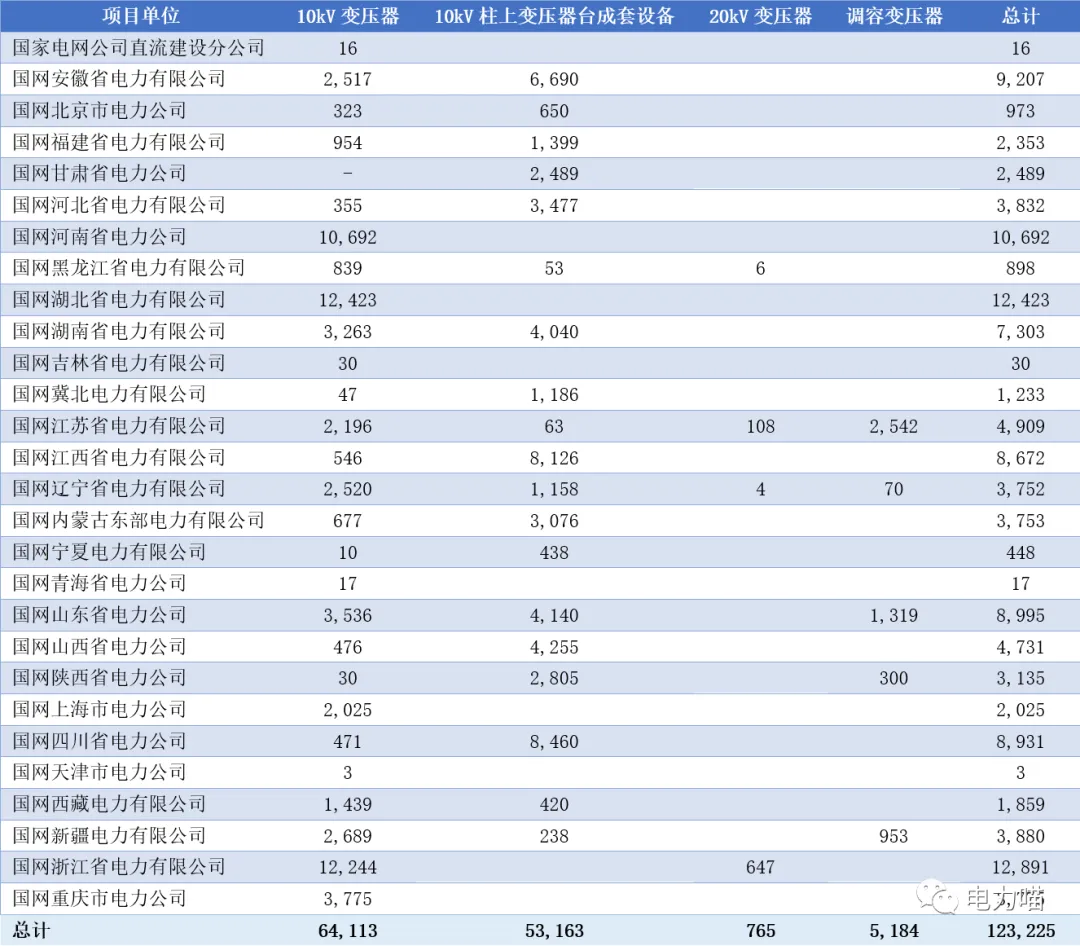

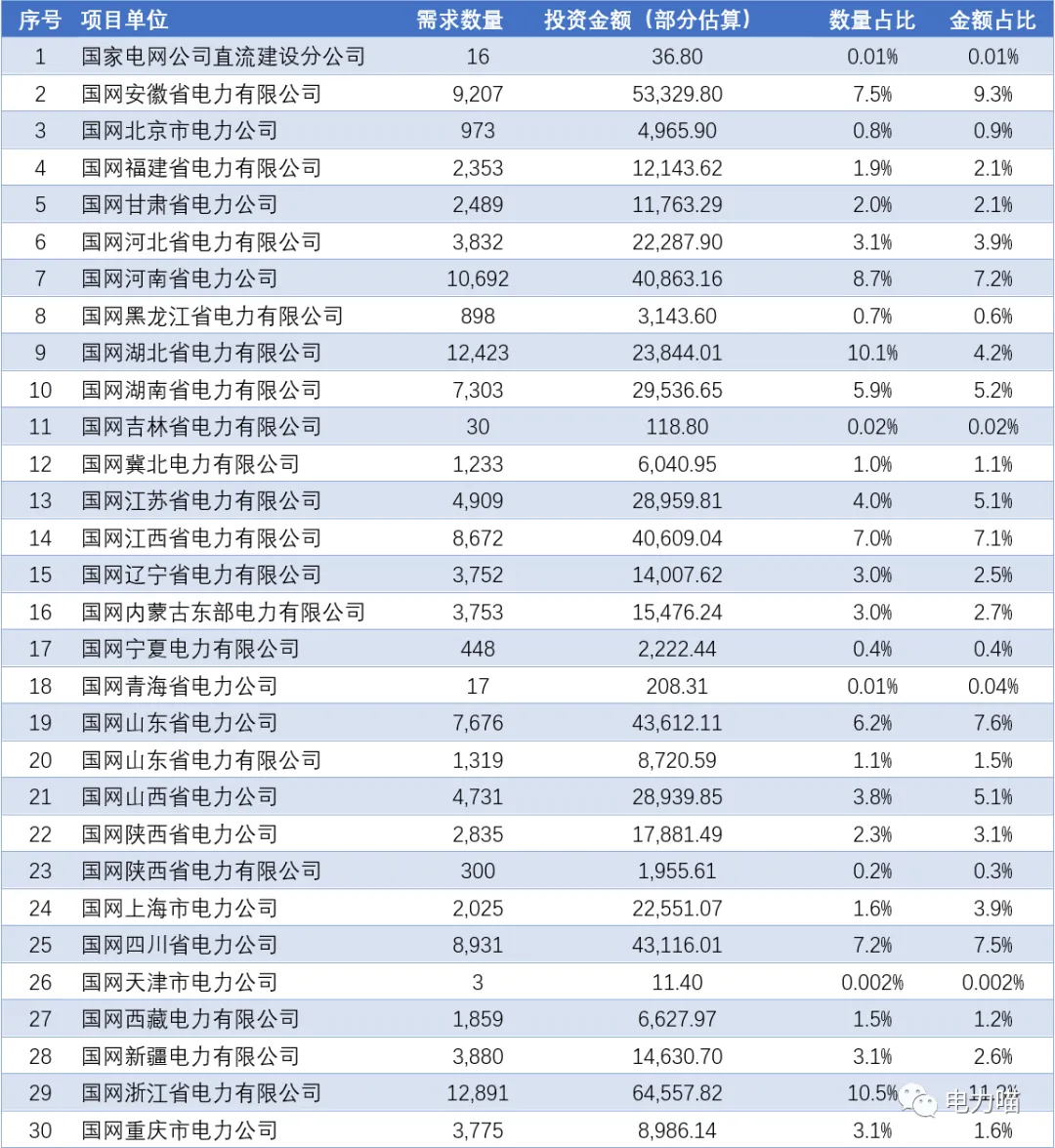

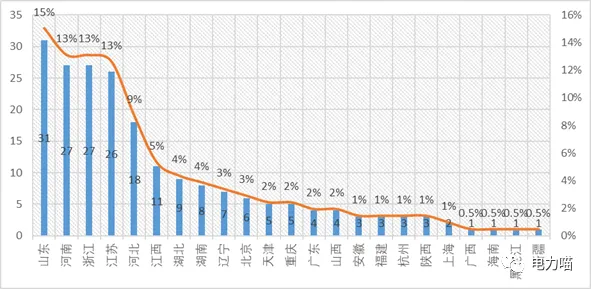

1.8 各项目单位需求情况

从各项目单位情况来看,两家需求量占比超过10%,浙江需求量最大,占比10.5%;湖北次之,占比10.1%

表3 各项目单位2020年度分物资小类需求情况

表4 各项目单位2020年度整体需求情况

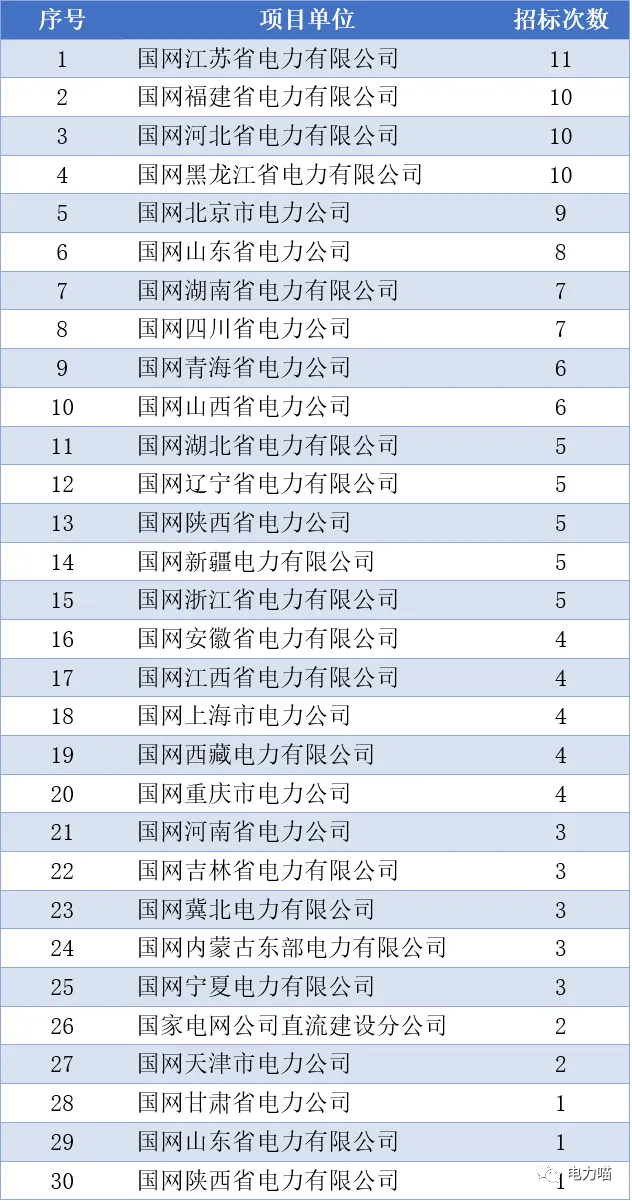

表5 各项目单位2020年度招标次数

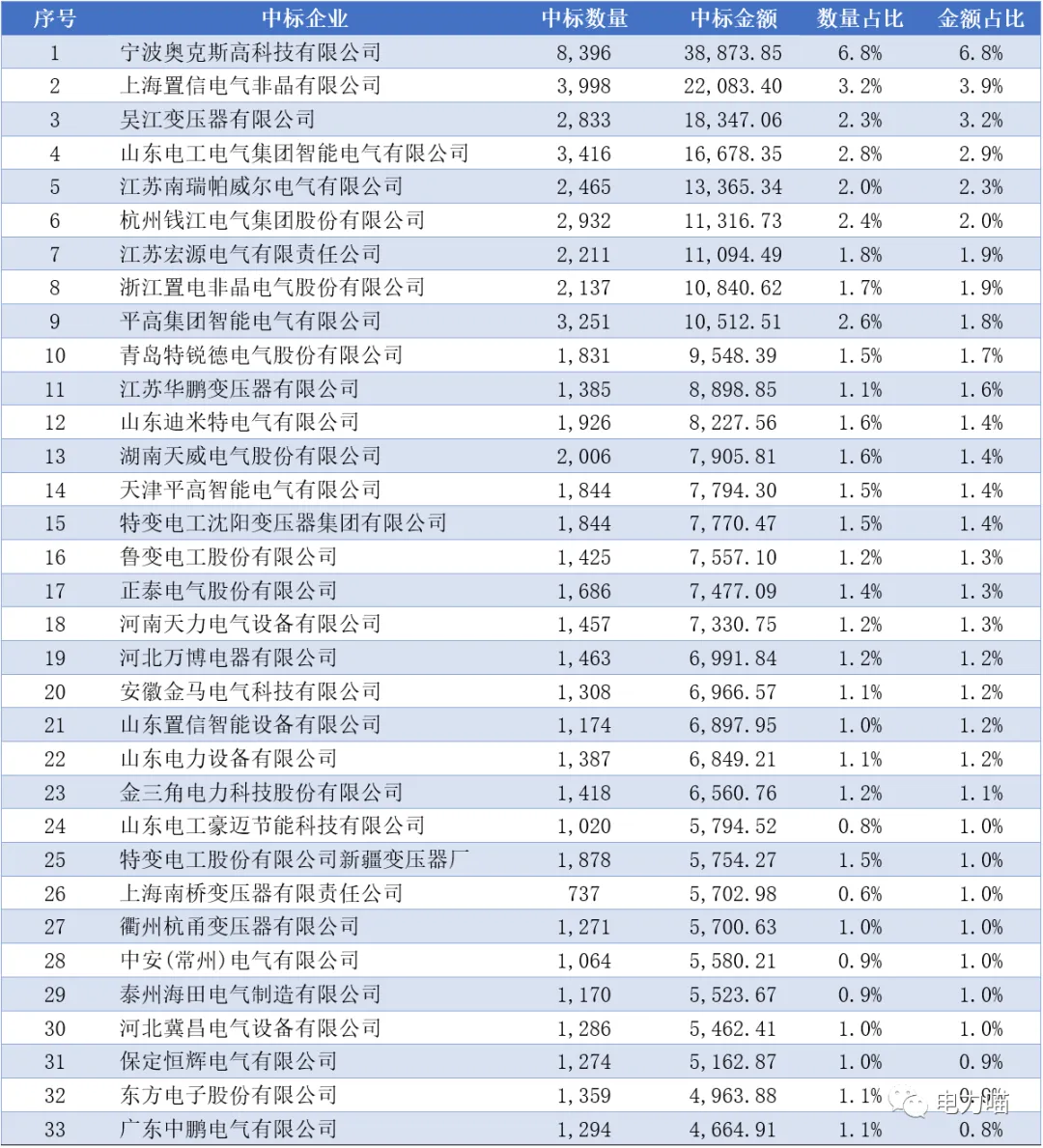

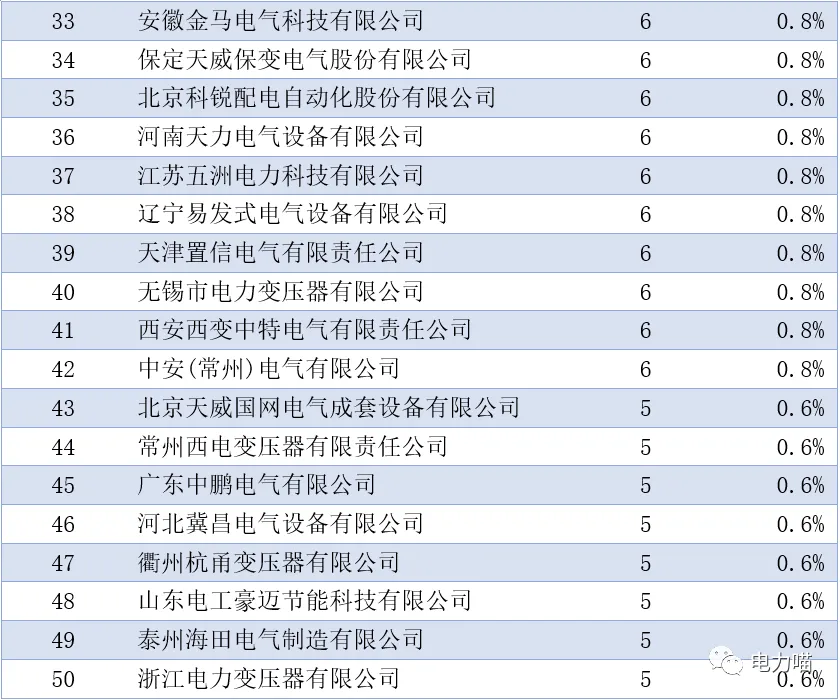

1.9 2020年度配电变压器中标情况

2020年度,国网范围共有206家企业有中标配电变压器产品,市场份额(以数量为准)最高的占比6.8%;市场份额超过1%的企业共30家,这30家企业占所有中标企业数量的15%,其合计市场份额占比52.4%。

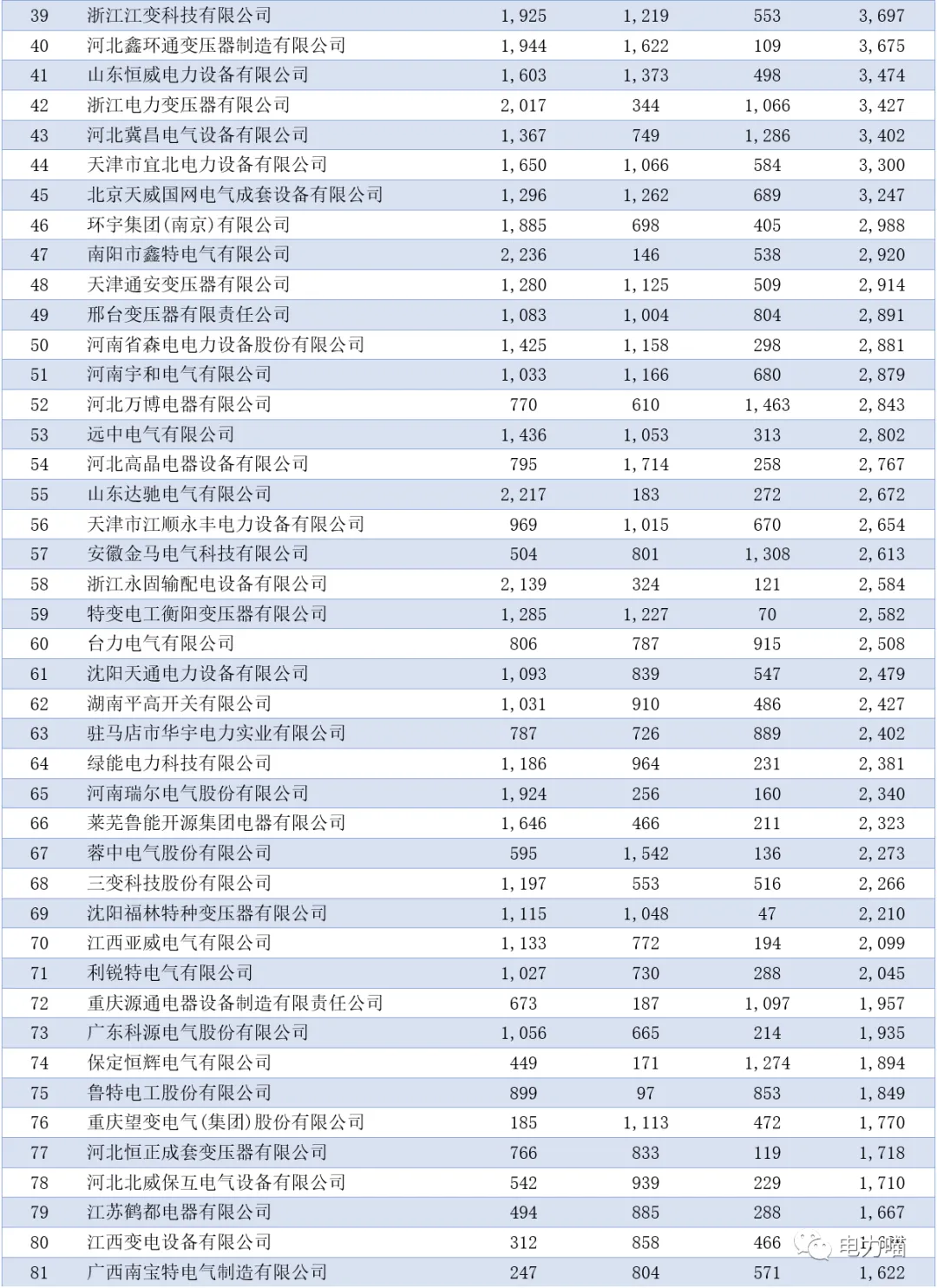

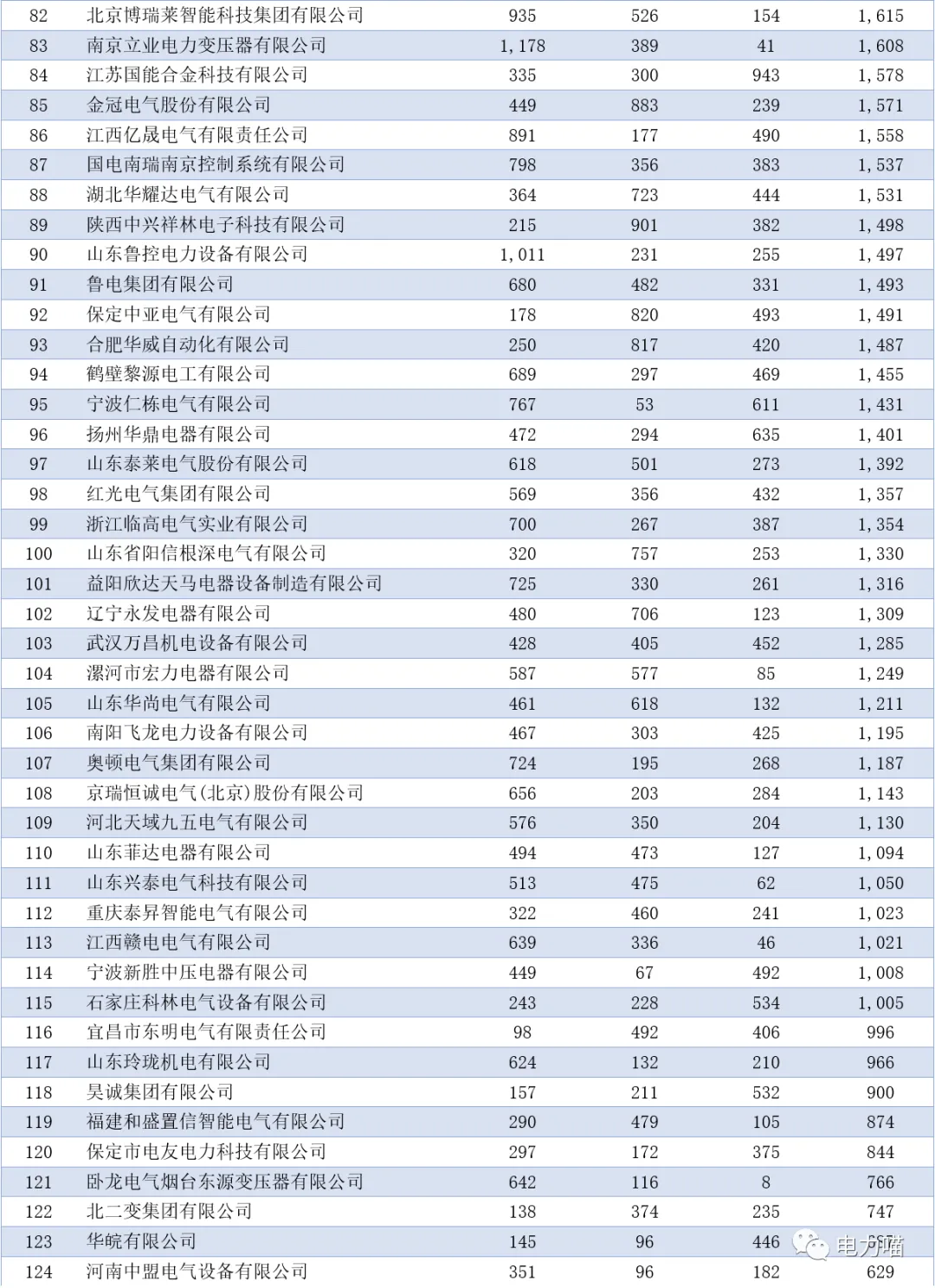

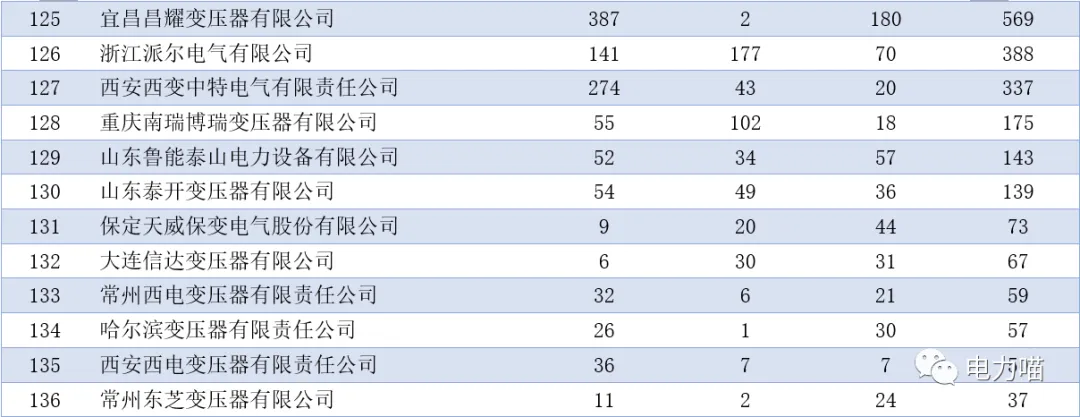

表6 2020年度配电变压器整体中标情况

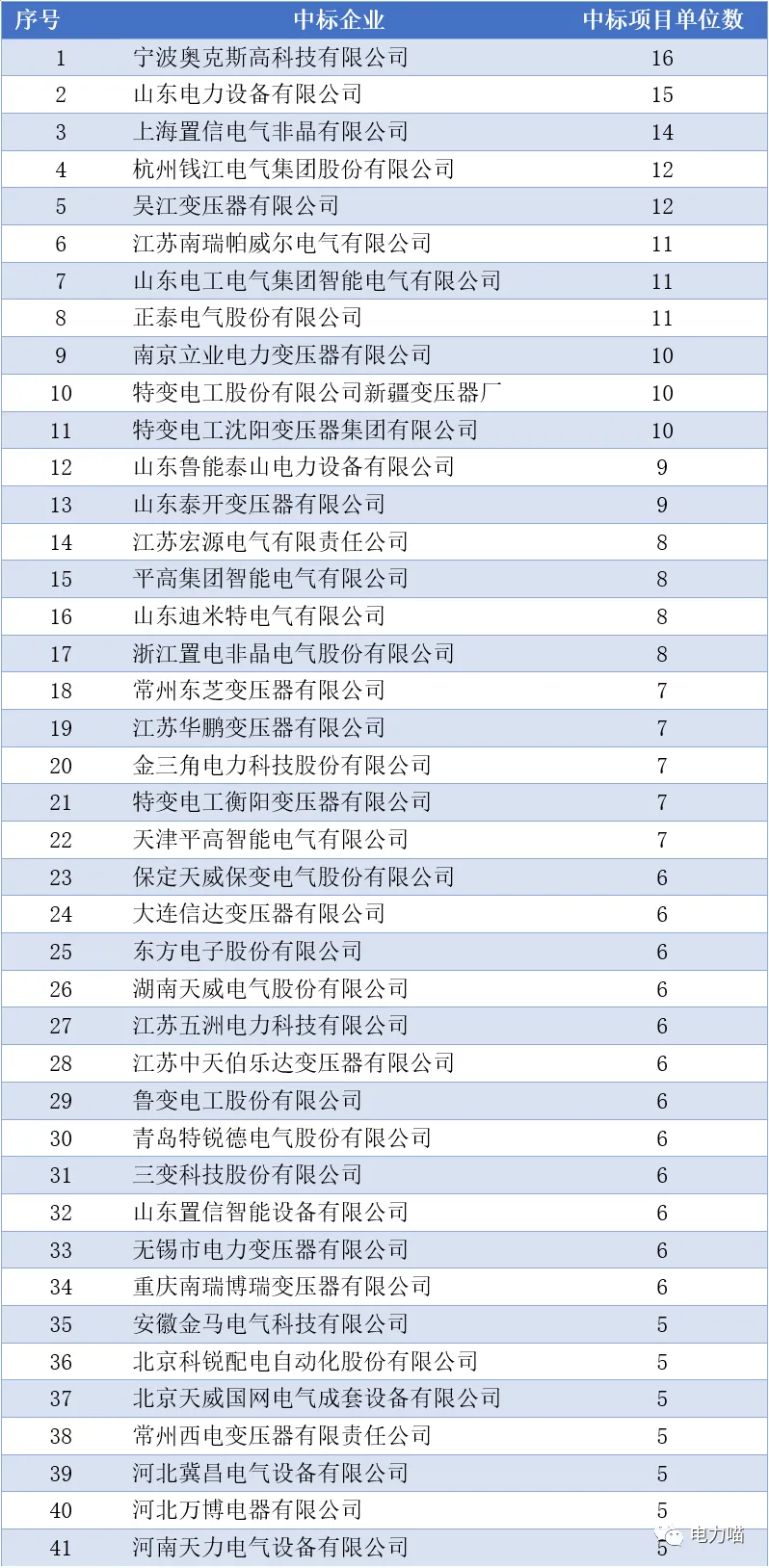

从各企业中标的项目单位范围来看,中标项目单位数最多的有16个,有113家企业中标项目单位数为2个或以上。

表7 各企业中标项目单位情况(5个以上)

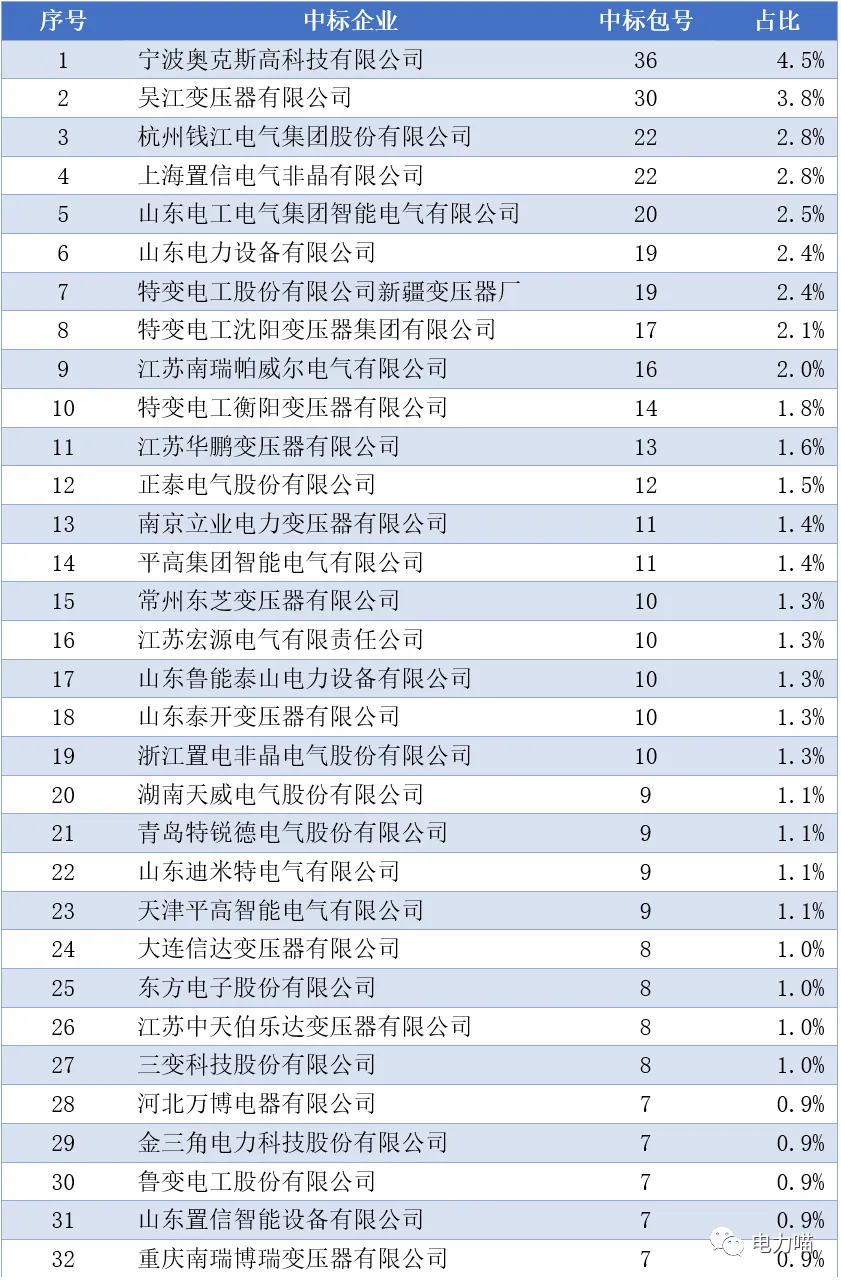

2020年度共有815个包,其中15个包流标。从各企业中标包数来看,最多的中标36个包,有128家企业中标2个或以上包数;其中50家企业中标5个或以上包数,这50家企业中标包数占64%。

表8 各企业中标包数

1.10 10kV柱上变压器台成套设备设计方案分布情况

根据2020年度中标情况,中标企业分布在13个省或直辖市。其中浙江籍企业最多,共有20家,占比42%。山东、江苏也都有5家以上企业中标。

图6 国网范围中标企业产业链分布情况

2

国网配电变压器近三年需求变化情况

从需求量变化来看,2020年需求量是近三年最少的一年。

图7 国网配电变压器近三年整体需求情况

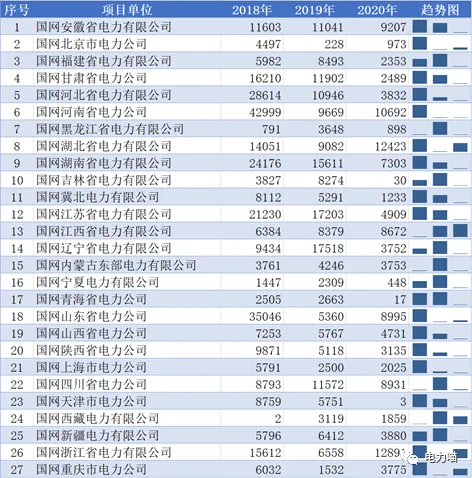

表9 各项目单位配电变压器近三年需求变化情况

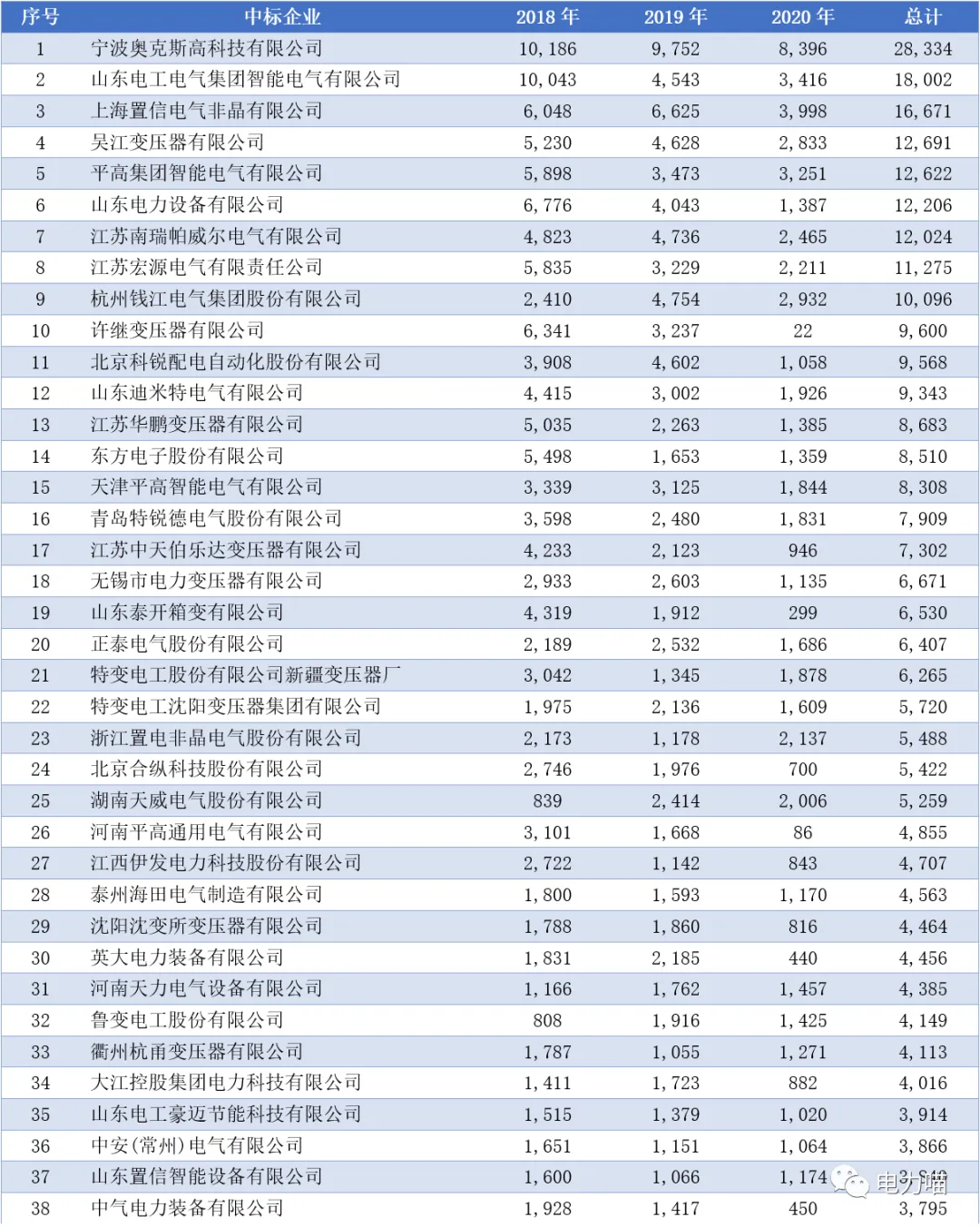

近三年共有405家企业有中标(2018年度有333家企业中标,2019年度有256家企业中标,2020年度有206家企业中标),其中有136家企业连续三年都有中标,占比33.6%。

表10 配电变压器近三年中标情况

本文结束,若需以上表格可编辑版,加入“电力喵|知识星球”即可获取。

由电力喵微信公众平台和环球表计微信公众平台联合推出的《2020年中国智能电表及用电信息采集市场分析报告暨电力物联网相关产品行业情况分析报告》目前已经排印,正式进入现货发售阶段!

发行方式:纸质版(含各类图表)

联合出品:本报告由电力喵微信公众平台和环球表计联合出品

本报告的核心内容由四个分册组成,相比往年,增加了电力物联网相关项目及相关产品的信息。具体包括:

第一册 中国智能电能表市场发展情况

第二册 中国用电信息采集市场发展情况

第三册 电力物联网及新基建相关产品市场分析

第四册 行业投资价值分析和2021~2023年市场展望

报告价格:

报告标准价格:RMB3,500元/本。

想要购买点击阅读原文或复制下方链接到浏览器直接打开:

https://hqbj.meteringchina.com/wap/store/detail.html?id=1&spread_uid=13

——————————END—————————

~点“赞”、“在看”都是爱~

长按二维码关注喵喵