上周美联储5月会议结果整体偏中性,而后续公布的4月PMI及就业数据则显示美国经济出现下行的迹象,市场对美联储9月启动降息的预期上升,美股先跌后涨,也带动全球风险资产上行。万得数据显示,截止5月3日收盘的一周,标普500指数全周上涨0.55%,纳斯达克指数上涨1.43%,美元跌至105左右,2年期及10年期美国国债分别下行至4.81%及4.5%。AH股方面,上证指数上周两个交易日上涨0.52%,恒生指数全周上涨4.67%,恒生科技指数上涨6.8%。

上周恒生指数在A股连假期间持续上涨。据万得数据统计,恒生指数全周上涨4.67%,实现九连阳,创下自2018年以来最长连涨纪录;另外,恒生指数自今年低点以来上涨24.89%,继恒生科技指数后也进入技术性牛市。

推动港股快速上涨的原因,既包括中国一季度数据亮眼,证监会发布5项对港合作措施,进一步优化互联互通政策,港股估值自身具吸引力,以及前期日币走贬引发日股波动等因素,但资金的回流入市也或是近期上涨也或是重要因素之一。港交所的数据显示,今年1-3月港股每日成交额为994亿港币,3月日均成交额则为1112亿元,进入4月进一步升温,最近9个交易日日均成交额已达1280亿港币。

国内方面,4月制造业PMI报50.4,连续2个月站稳荣枯线50以上,维持复苏的态势,前期内需稍弱,但在以旧换新的政策推动下,国内车市似已重现繁荣:乘联会的数据显示,今年4月1-14日国内新能源车销售同比增长达32%,全月或达37%。此外,五一假期消费升温,民众出游意愿强烈,交通运输部估计,假期第一天全社会跨区域流动近2.8亿人次,高于2019年,节前一周及假期第一天的景点游客较去年同期增长11%,灯塔专业版的数据则显示,五一档电影票房破15亿,国内生产和需求均逐步复苏,或进一步提高市场投资者的信心。

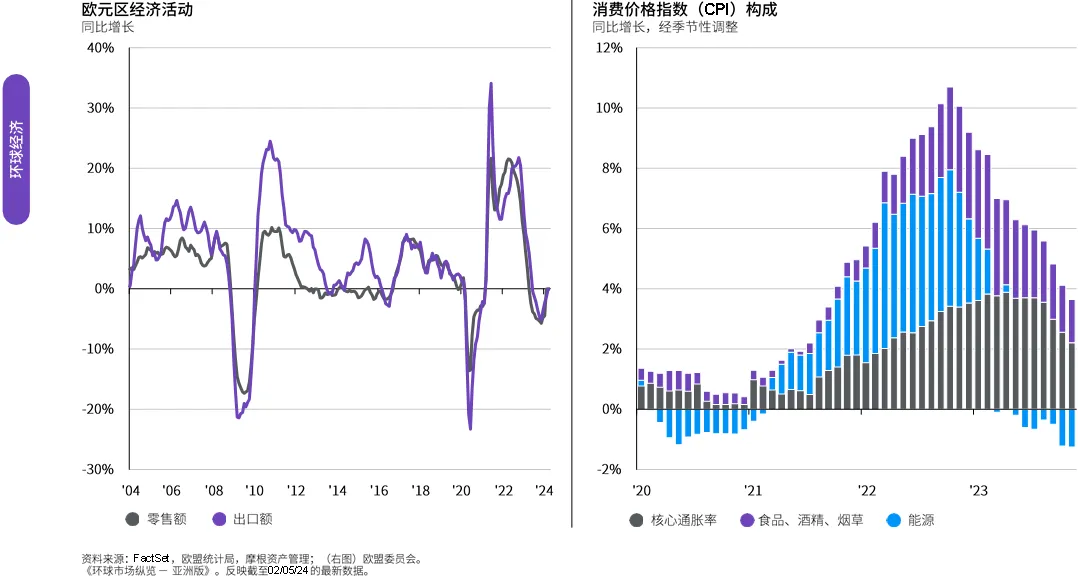

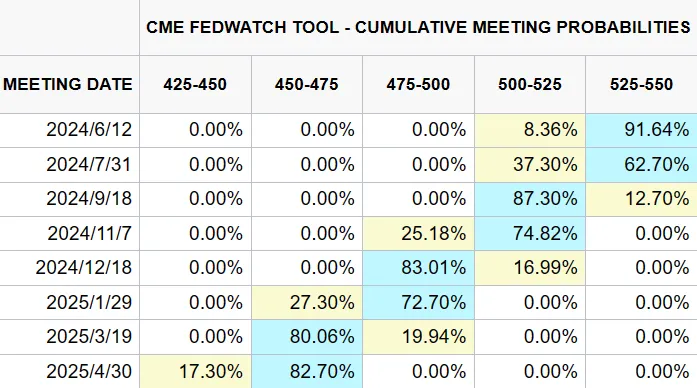

摩根资产管理认为,欧元区4月CPI数据维持下行趋势,制造业PMI进一步走弱,有利于欧洲央行按计划于6月就启动降息,或有助于欧股后续的行情。美联储5月会议维持利率不变,虽强调最近的通胀下行趋势有所停滞,但美联储主席鲍威尔表明即使劳动力市场紧张,也存在降息的空间,同时暗示未来不会重启加息,而近期走弱的美国PMI及就业数据或显示美国经济并不存在滞胀的问题,都为美联储年内降息留下一定空间,我们判断美联储年内至少有1至2次降息的可能性,风险资产可望继续得到支撑。美股在人工智能的发展热潮及企业盈利的助力下仍有可能继续上行;另一方面,今年以来的强势美元并没有阻止包括中国在内的亚洲主要市场表现良好。我们仍然有很多理由对亚洲市场保持乐观,但有鉴于地缘政治的不确定性,投资者应保持投资的多元平衡,对于固定收益而言,当下环境更有利于短期债券,以及作为固定收益收入组成部分的高收益公司债券。

港股近期的强势表现,其实更多反映出的是在国内政策陆续出台落地,以及一季度经济亮眼表现的信心恢复,中国资产再度受到重视。在资金的持续流入下,港股估值或仍有进一步的提升空间;今年以来AH股溢价中枢约150,在港股连续上涨后近期进一步收窄至142左右,A股的估值吸引力相对提升,再加上国内生产需求端均逐步向好,后续市场表现或可期待。