每周市场洞察|在轮动中完成调整,大盘连续五周上涨

本期概要:

【市场观察1】A股:在轮动中完成调整,大盘连续五周上涨

【市场观察2】宏观大宗:憧憬朱格拉周期开启,有色金属领涨商品

【市场观察3】新兴市场:基本面仍有较好支撑,关注亚洲结构性机会

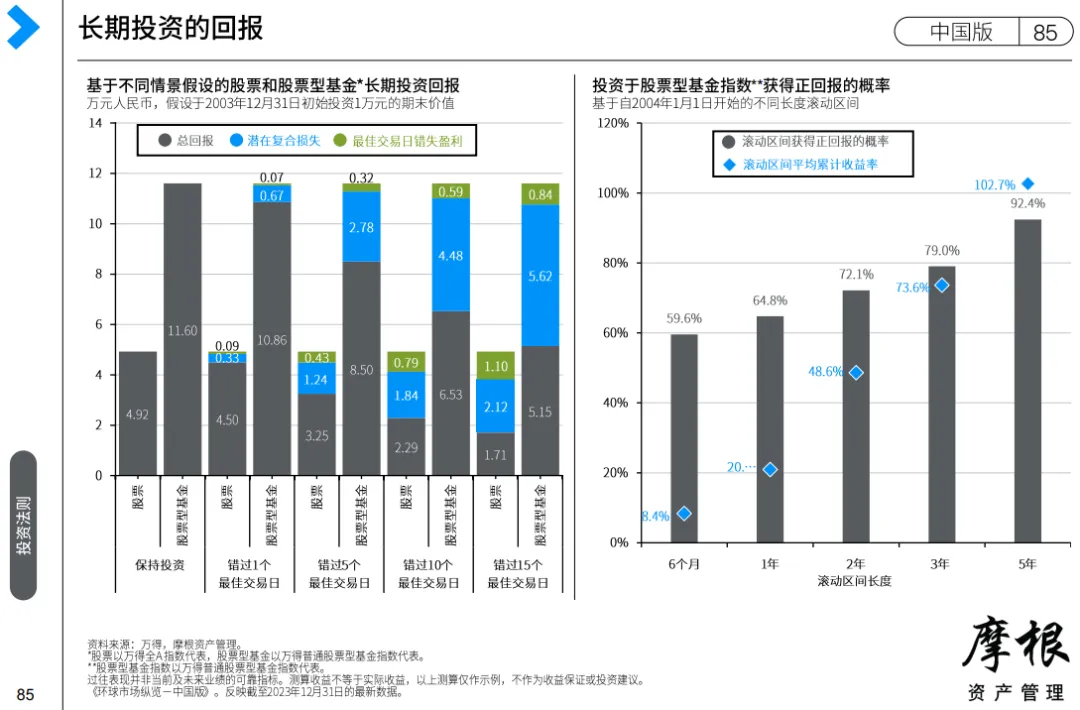

拉长投资周期,提高胜率与赔率

- 波动是市场的常态,正确应对波动、化危为机的核心在于“长期投资+优质资产”。

- 通过拉长投资期限,提升正收益的概率,通过布局优质资产,提升回报的潜力。

本图表摘自于2024年第一季度《环球市场纵览 — 中国版》。

资料来源:万得,彭博;数据截至2024.03.15。

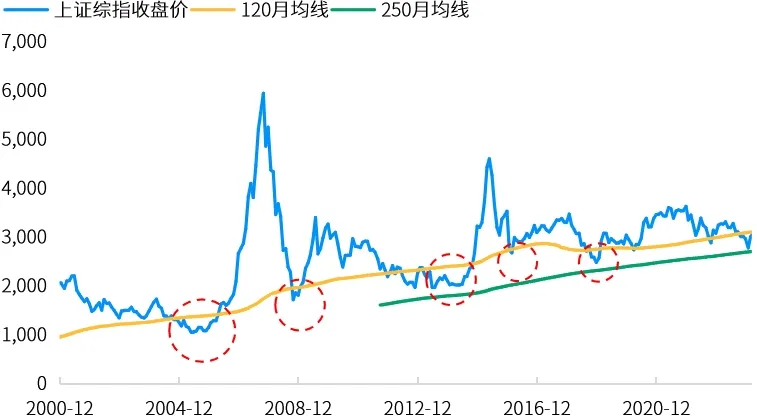

A股:在轮动中完成调整,大盘连续五周上涨

上周大盘以行业轮动的方式展开了调整,即先涨的行业(如中字头、红利等)先调整,前期涨幅落后的地产、消费(伴随国债期货明显回调)和医药板块等补涨,直到周五尾盘将周涨幅回正。尽管走势多少有“斧凿”之痕,但更重要的是区分,哪些行业是超跌反弹性质的反弹,哪些是借着大盘的回调需求顺势而为,宏观环境是否有发生质的变化对于判断至关重要。短期上证综指仍然可能测试半年线的支撑力度,但不管本轮行情是反弹还是反转,或都有触碰120月均线的诉求,至于能否有些突破,取决于基本面复苏的强度和持续性。就当前可预见的宏观趋势而言,在未来较长的时间里心态上“在市场乐观时多一份清醒,在市场悲观时多一点乐观”,着眼于中长期结构性增长机会,与优质公司为伍,或是较好的投资策略。资料来源:万得;(上)触底日期为2月5日,统计数据包含当日,申万一级行业;(下)数据区间2000.11-2024.03,120月均线的数据起始于2000.11,250月均线数据起始于2011.09。

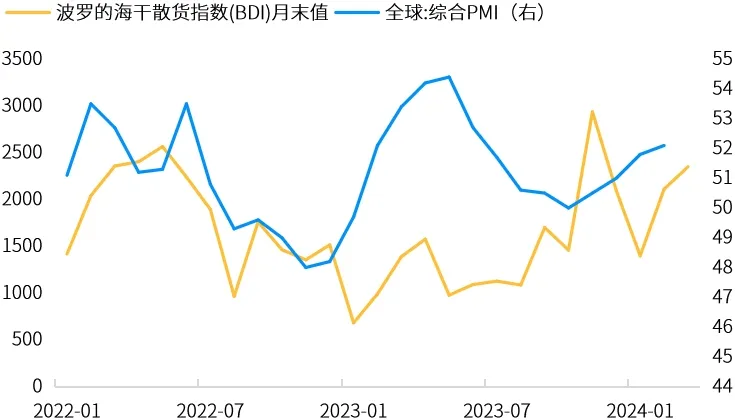

宏观大宗:憧憬朱格拉周期开启,有色金属领涨商品

憧憬朱格拉周期开启,有色金属领涨商品:

黑色系与有色金属的表现在近期出现明显分化,同样是突破,前者向下、后者向上。除了供给层面的故事外,分化原因或在于,一个是中国需求主导、中国定价,一个是海外定价;黑色系主要用于地产基建,而有色的用途则更为广泛包括设备与机械制造、新能源等。海外本已在进行供应链重构,叠加中国宣布的设备更新,或意味着投资者憧憬新一轮朱格拉(产能)周期的开启。

近期全球经济和贸易反弹,对大宗商品构成支撑:

以铜为代表的有色、贵金属的突破发生在上周美债收益率与美元齐升之际,同是海外定价的原油大涨、美股仅微跌、金银比回落。历史上看,这样的表现组合通常发生在经济复苏早周期,名义利率的上升可能抵不过通胀预期的上升,而近期全球PMI确实也有触底反弹的迹象。这可能会加剧海外的再通胀风险,并降低海外货币政策的能见度。海外定价的大宗商品本身受益于通胀,同时地缘政治风险、长期资本开支下行带来的有限新增供给,都有望对全球天然资源的价格构成支撑。资料来源:万得;(上)数据区间2022.01-2024.03.15,其中PMI数据截至2月,BDI数据截至3月14日;(下)数据区间2022.01.01-2024.03.15。工资增速或超预期,加息预期大幅上升:

在中国股票大幅反弹的提振下,上周MSCI新兴市场指数一度创下逾一年新高,但周五跟随中概股和港股明显回调。由于美国2月通胀数据继续超预期,市场对美联储启动降息周期的预期仍在摇摆(最新的预期为6月份开始降息,较之前的3、4月份已经后延),加上美元依然保持坚挺,可能使得新兴市场资产一时难以找到稳固的立足点。

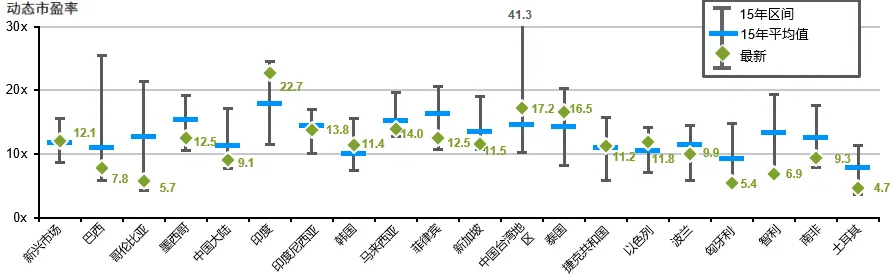

基本面对新兴市场仍有支撑,关注亚洲结构性机会:

然而,颇具吸引力的估值、不断复苏的经济活动、宽松的政策背景以及随在降息开启有望带来美元走软,都可能在短期内通过新的资本流入使新兴市场资产受益;尤其是一旦美联储开始降息且美元走势转向,新兴市场有望迎来强劲的反弹。从长期来看,鉴于亚洲各地的增长驱动因素各不相同(如有利的人口结构、供应链进一步向某些经济体分散以及这些经济体作为主要芯片制造中心的重要地位等),因此亚洲市场的结构性机会值得关注。新兴市场整体估值偏低,多个重要市场估值远低于历史均值资料来源:FactSet,MSCI,摩根资产管理。阿根廷不是MSCI新兴市场指数的成员国,因此未被纳入上述图表。数据截至2024年3月5日。

- 美国2月零售销售环比涨0.6%,环比增速由负转正。

- 欧洲央行决策者一致支持6月首次降息,但对后续行动看法不一 。

- 中国1-2月新增社融8.06万亿元,新增人民币贷款6.37万亿元。