本期概要:

【市场观察1】A股:短期市场波动加大,大盘股重新开始跑赢

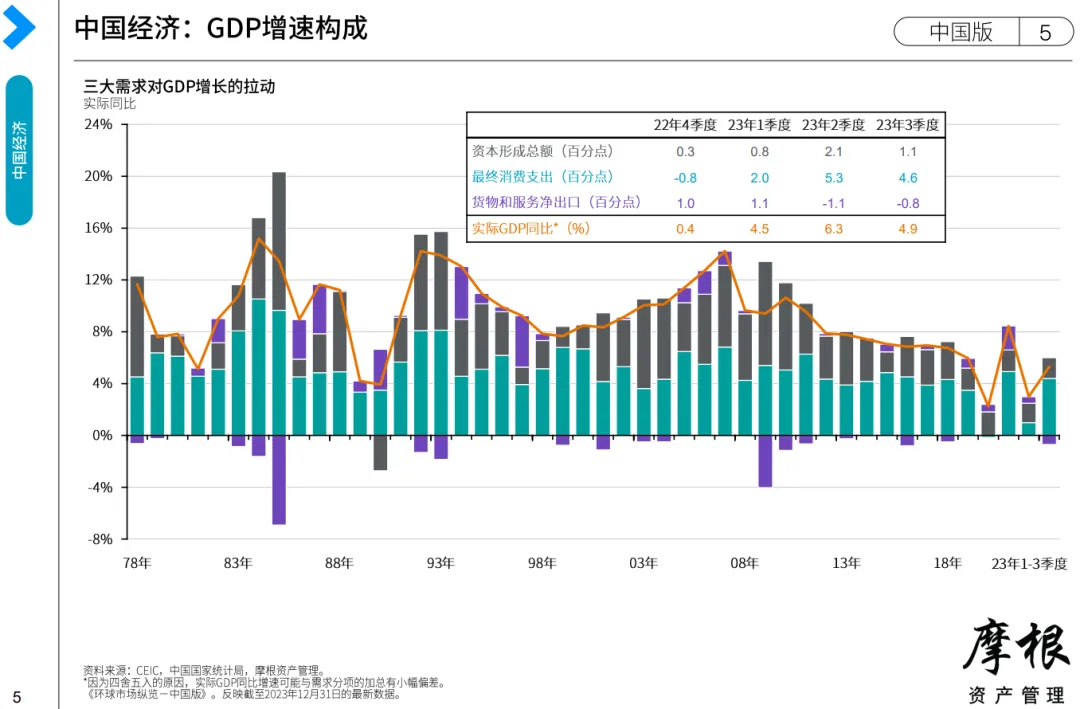

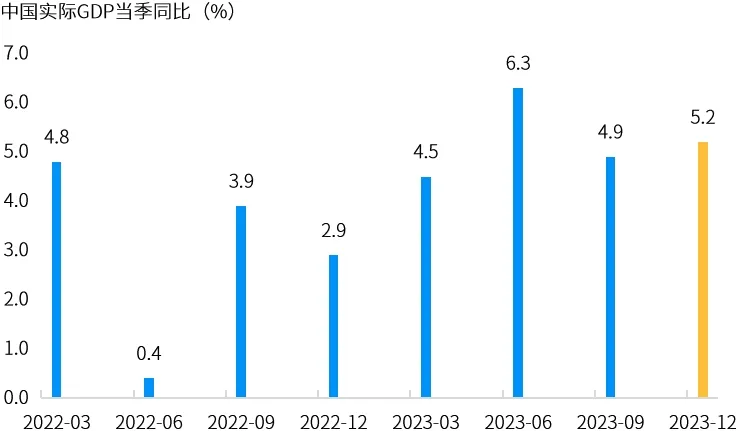

【市场观察2】中国宏观:低基数与政策效果显现,四季度GDP增速反弹

【市场观察3】海外:12月零售数据再超预期,软着陆预期增强提振美股

中国经济数据改善,股票配置价值显现

近期公布的数据显示,经济增长环境略有改善,也将助力稳定投资者情绪。经过过去两年的市场修正,中国股票的估值已变得具有吸引力。 同时,企业盈利有望进一步改善。根据市场一致预测,预计2024年MSCI中国指数的每股盈利将增长15%,远期市盈率仅9.3倍。 从更长远的角度来看,可再生能源、电动汽车和先进制造业等新兴行业的支持性政策依然充分,并有可能取代房地产成为中国的新增长引擎。

数据来自彭博、MSCI,截至2023.12.31。本图表摘自于2024年第一季度《环球市场纵览 — 中国版》。

A股:短期市场波动加大,大盘股重新开始跑赢

中国宏观:低基数与政策效果显现,四季度GDP增速反弹

低基数与政策效果显现,四季度GDP增速反弹:

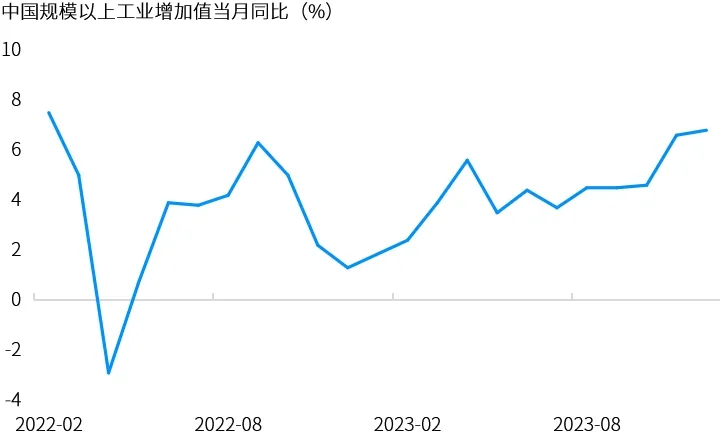

中国主要经济指标于2023年末最后几个月呈现企稳迹象。国家统计局上周披露数据显示,中国2023年GDP增长5.2%。其中,第四季度GDP同比增长5.2%,高于前值4.9%,但原因可能主要在于2022年第四季度基数较低。从月度来看,固定资产投资和工业生产数据表明政策刺激举措产生了一定的积极影响,12月规模以上工业增加值同比6.8%,增速创22个月新高。

中国股市估值已处低位,企业盈利有望触底反弹:

资料来源:万得,(上)数据区间2022.03-2023.12;(下)2022.02-2013.12。

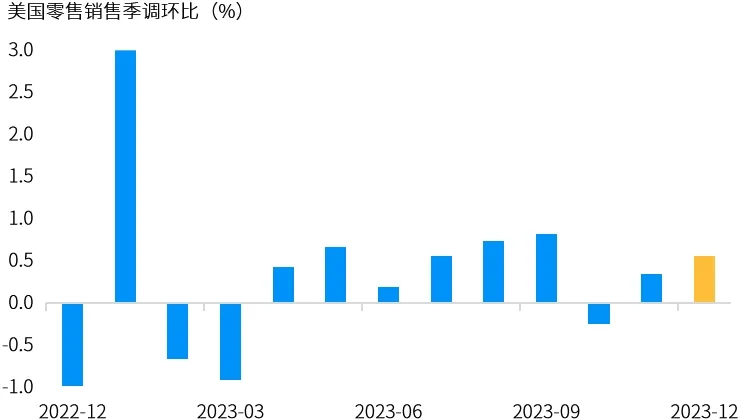

12月零售数据再超预期,软着陆预期增强提振美股:

继12月通胀数据超预期后,上周公布的美国12月零售销售增幅再超预期,显示美国经济以坚实步伐迈入新的一年。叠加部分美联储官员的讲话降低了市场对降息的预期,上周美元、美债收益率出现大幅反弹,但软着陆预期增强背景下,美股表现仍然相对稳固,纳斯达克指数和标普500指数全周上涨2.3%和1.2%。

美债收益率自低点明显反弹,提供更好中长线布局机会:

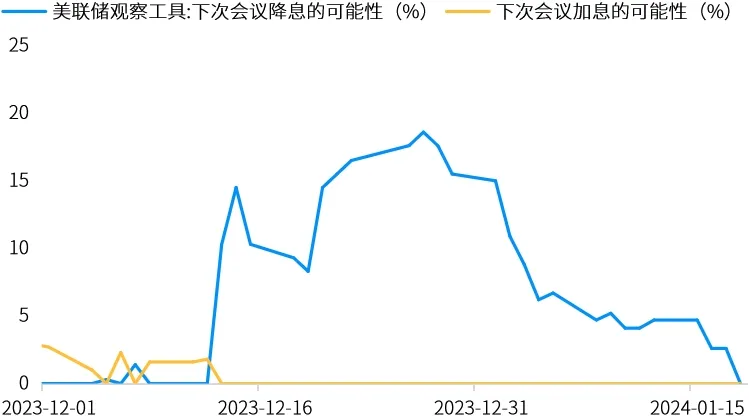

投资者推迟了对降息时点的预期,但对加息周期已结束并不怀疑

资料来源:万得;(上)数据区间2022.12-2023.12;(下)数据区间2023.12.01-2024.01.19,下次会议为1月末。

美国12月零售销售增幅超预期,经济以坚实步伐迈入新一年。

美联储褐皮书:大多地区经济没变化,消费强劲,就业市场转冷,通胀降温。

会议纪要:欧洲央行仍需在“一段时间内”维持高借贷成本。

国家发改委:将多出有利于稳预期、稳增长、稳就业的政策,审慎出台收缩性、抑制性举措。