风险提示:笔者非专业人士,下面仅代表个人观点,不作为投资建议。

接着上一期的话题,接下来就到了企业管制报告,这个其实也是很重要的,抱歉上期胡说八道了。

此部分内容讲到了企业文化、董事会提名规则、各种风险等等,都是文字性的东西,就不再赘述,有兴趣的仔细去看。

接下来就是核数师报告,A股表述是审计报告。审计的意见很重要,如果A股没有“标准无保留意见”这份报告就不要看了。

港股是没有这种表述,下面这句话应该就类似于“标准无保留意见”:

我們認為,該等綜合財務報表已根據《國際財務報告會計準則》真實而中肯地反映了貴集團於二零二四年十二月三十一日的綜合財務狀況及其截至該日止年度的綜合財務表現及綜合現金流量,並已遵照香港《公司條例》的披露規定妥為擬備。 ——《腾讯2024年报》

接下来重点讲一下综合财务状况表(合并资产负债表)、综合收益表(合并利润表)和现金流量表。

合并资产负债表

资产负债表英文叫Balance Sheet,字面翻译:平衡表,现在电子表格上面是资产,下面是负债和权益;以往纸质形式的,左边为资产,右边为负债和权益。

资产 永远=负债 + 权益,所以叫balance sheet。

右边负债和权益是资金的来源,是借来的呢?还是来自股东的出资?还是赚来的?左边资产就是资金的去处,去存到了银行?还是变成了固定资产?还是变成了金融资产......

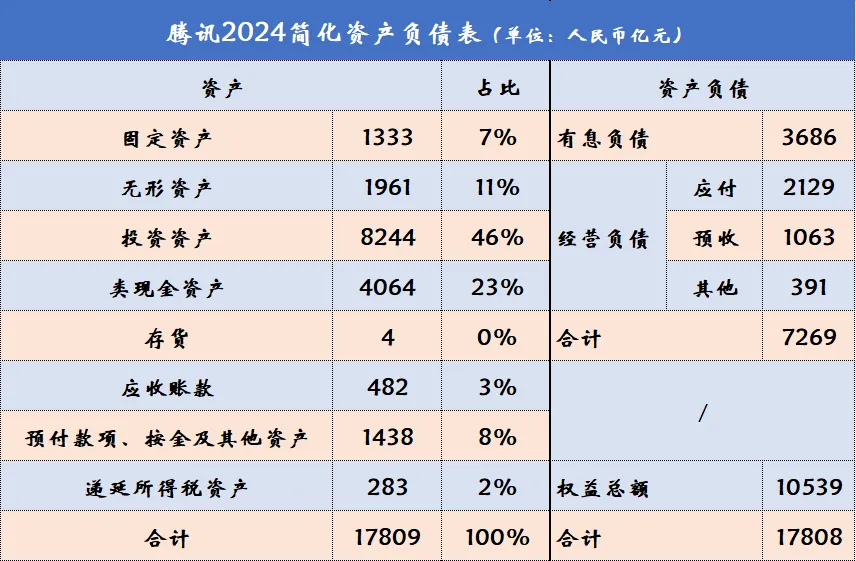

先统计一个简明资产负债表:

数据有点小出入,是四舍五入导致的,不影响整体结论。

固定资产只占到总资产的7%,很显然腾讯控股是一家轻资产的公司,轻资产公司是笔者比较喜欢的,折旧费用支出就会相对较少,一会我们可以从利润表验证一下。

投资资产占比较大,上一期我们也提到过,主要是战略协同的投资,换句话说,是和主营业务相关的投资,并非不务正业。

也都是在管理层的能力圈内,其实从结果也可以看出,腾讯的投资能力是很强的。

类现金资产4064亿人民币,和总资产之比23%?富得流油啊!

基本上没有存货,省心吧!就不用操心库存、产品过期/过时等头疼的问题。

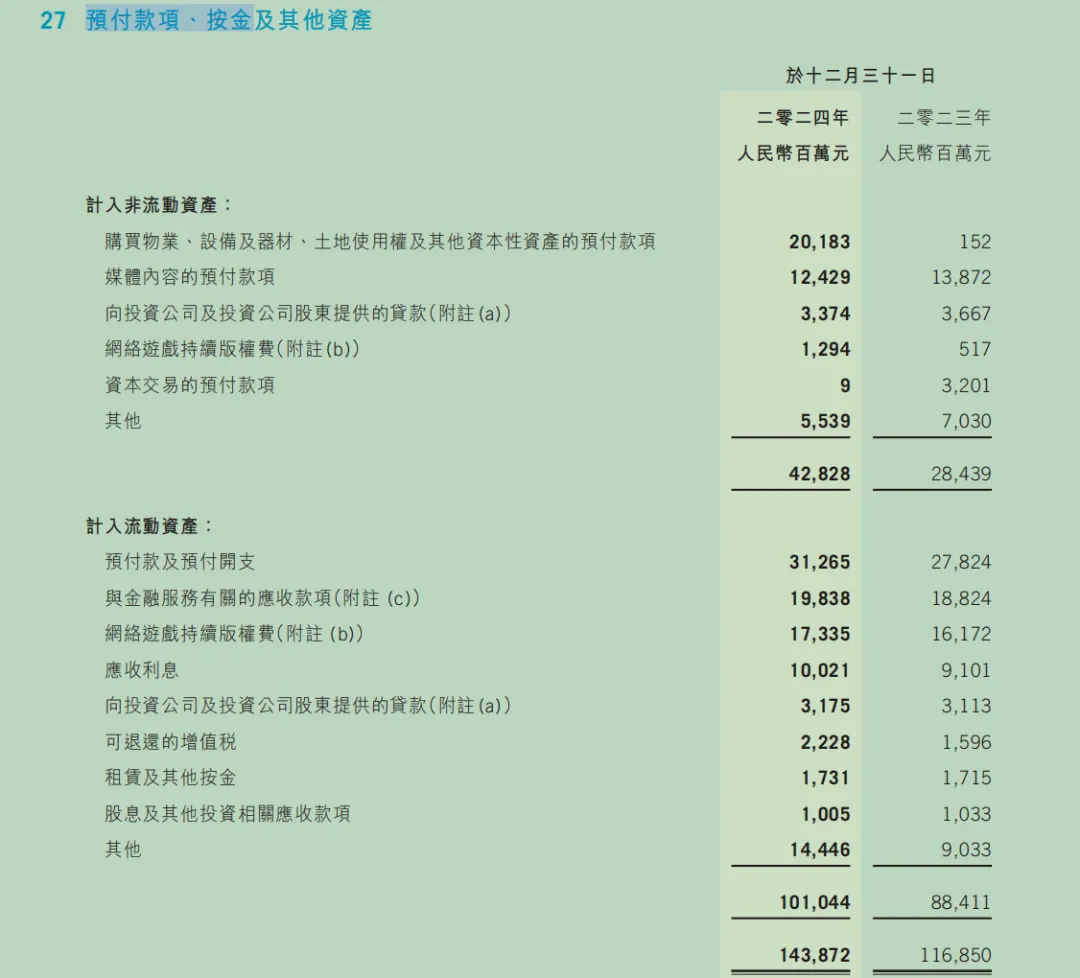

预付款项不知道是什么。这时候可以ctrl + F,去搜索一下,财报注释里应该有解释的。注意繁体的财报要用繁体字去搜,否则是搜不到的。

我们可以清晰的看到,综合财务报表附注27详细的列出了该科目。大头在预付土地、物业等固定资产,还有预付媒体内容,与金融服务有关的应收款项,预付游戏版权,应收利息等等。

预付等于是占用了企业资金,一般是强势方占用弱势方,不过强势方拥有的一般也都是像游戏版权、物业、土地等优质资产。

问题不是很大,以腾讯的体量来看比例很小。

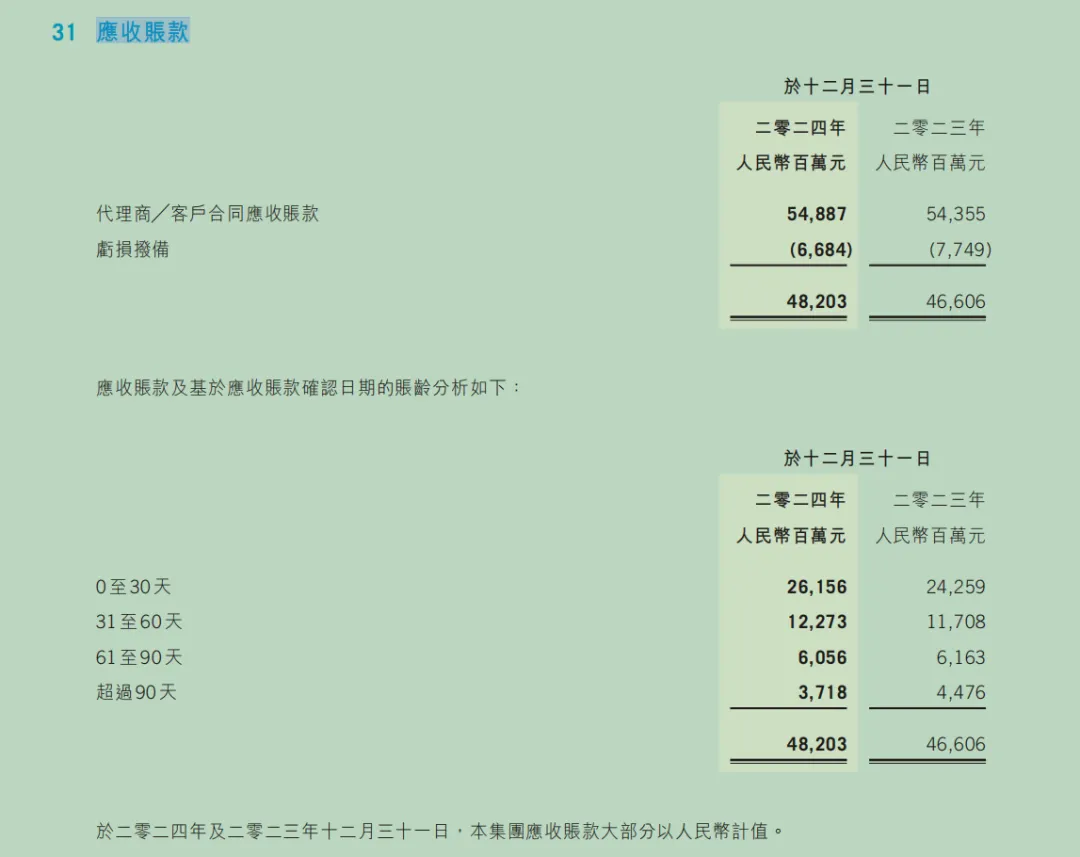

应收账款虽然占比很小,但是绝对额不小,我们用搜索大法找找解释:

我们看到账期基本都是在90天以内,由此可见坏账比例不用操心。后面也解释了具体原因:

若干營銷服務客戶及代理商的賒賬期通常為緊隨相應簽訂的訂單相關的履約義務履行完畢的該月末後 30 至 90 天以內。第三方平台提供商通常於 60 天內支付款項。主要包括內容製作相關客戶及金融科技與雲客戶在內的 其他客戶的賒賬期通常為 90 天以內。——《腾讯2024年报》

递延所得税资产是企业因会计与税法暂时性差异导致当期多交税,可以简单理解是预缴税费。虽然计入的是资产,但这部分钱实实在在已经进入税务局了。

我们再看看有息负债部分,我把租恁负债也算进去了,这部分不是什么大问题,利息一般也不会太高。

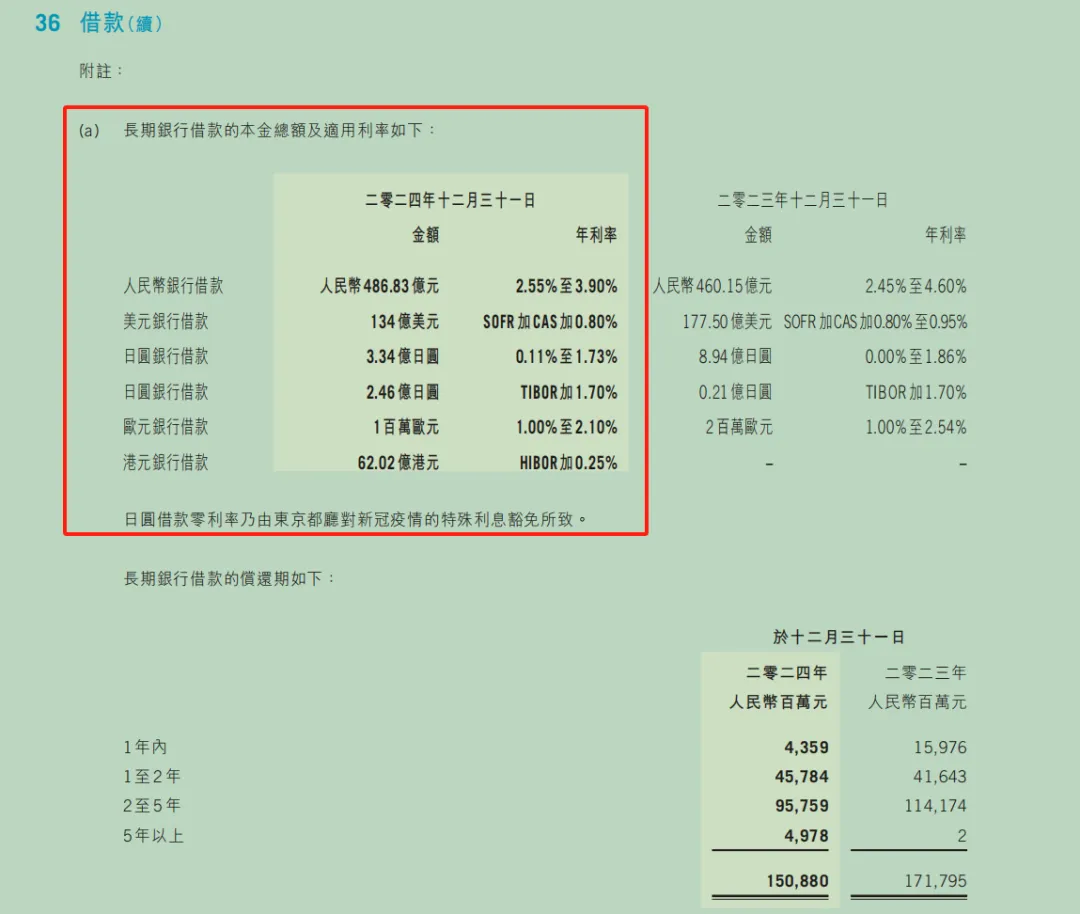

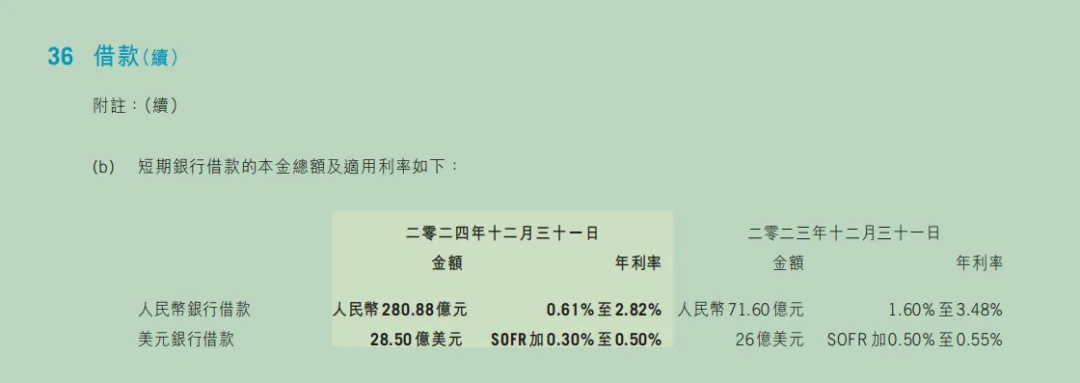

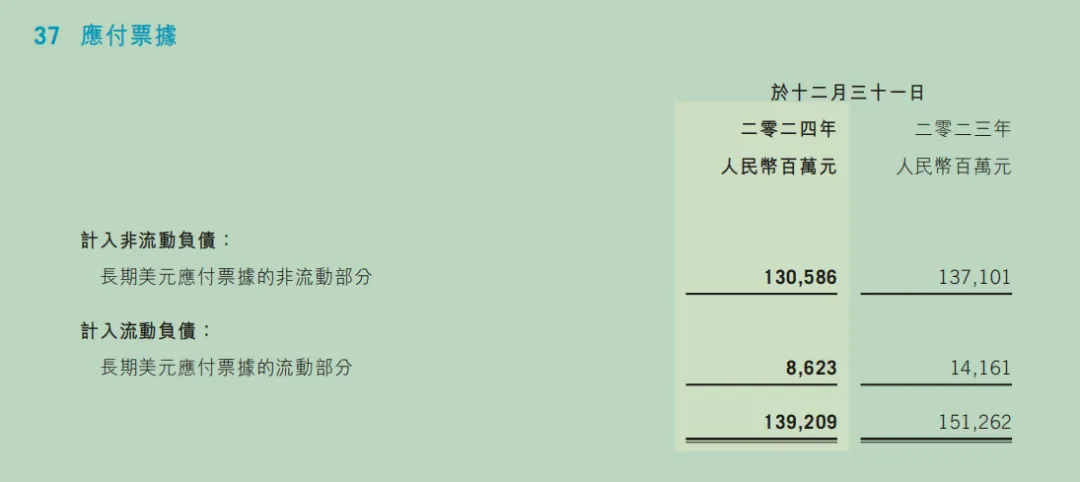

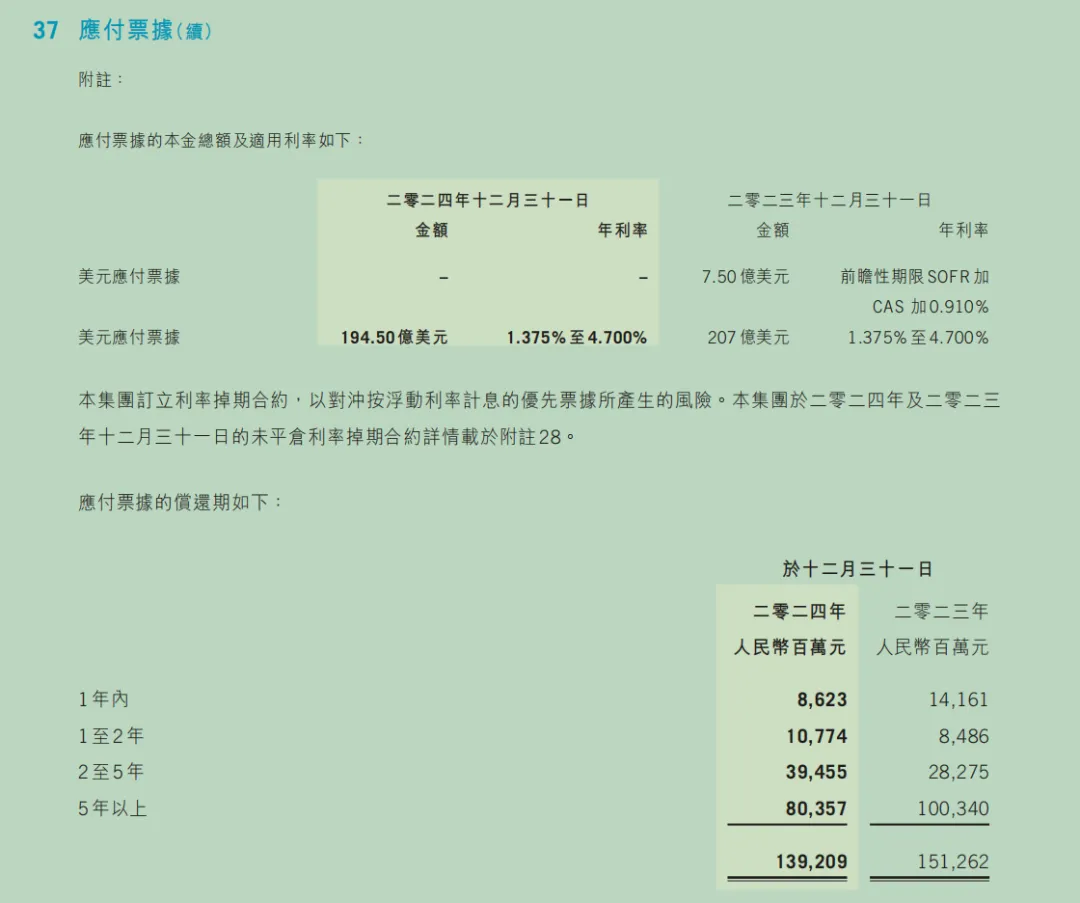

重点关注一下借款和应付票据。

借款:

首先我们看到利率都非常的低,大头是3至5年的长期借款,而且是美元。

应付票据(债券):

应付票据完全是美元,都是长期的低息负债。以美元,主要是避免换汇麻烦,反正利息不高。

由此我们可以得出,腾讯的借款主要是用于对海外的扩张与投资,利率都非常的低。而且账上的类现金资产完全能覆盖总有息负债。

所以有息负债根本不用担心。

经营负债就更不用担心了,都是0息的。其中笔者最喜欢的就是1000多亿的预收账款。先款后货的生意模式着实让人向往。

注意观察,腾讯的负债和投资资产数额基本相仿,可以理解腾讯高收益的投资,基本上是用一半低息一半无息的借款来进行的。

资产负债表大致就看到这里,简单总结:账上现金流充沛,负债完全可控,应收账款比例较小,且坏账可控,生态位强势,轻资产模式运行。

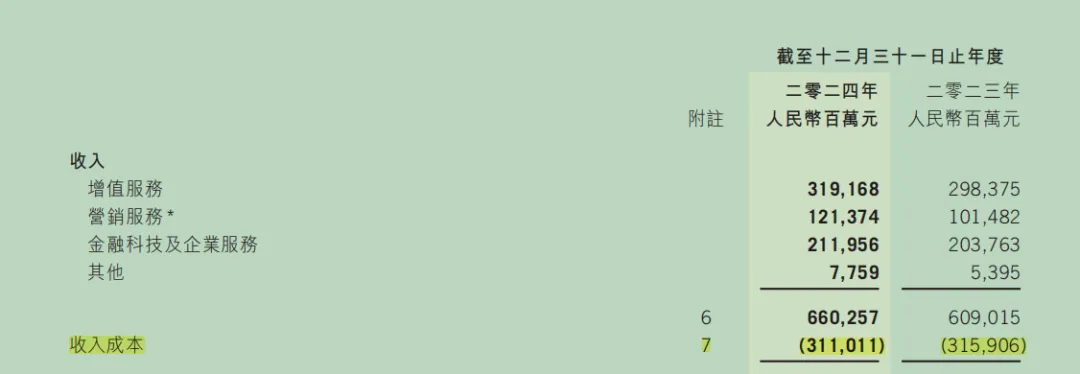

合并利润表

长期跟踪一家公司,可以做个类似的表格,把历年的数据都统计进去。看下公司的营收、利润是否稳定。

通过表格我们可以清晰的看到,2024年营收增长一般,但是毛利和净利增长迅猛。

毛利增长部分源于营收增长,部分源于成本控制。

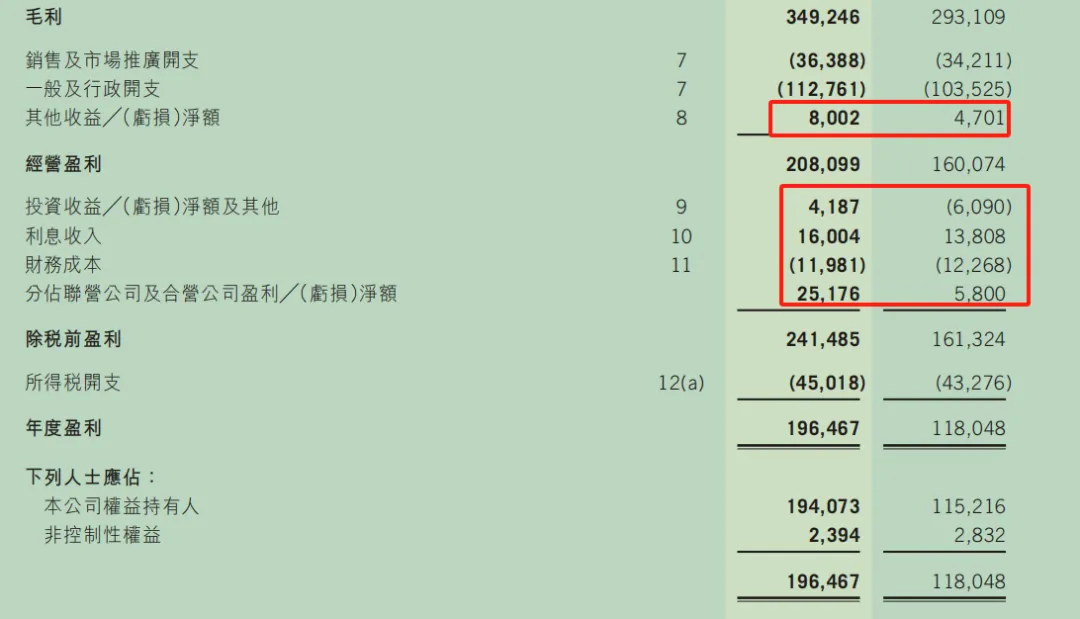

净利大幅增长主要源于下图红色框出部分:

大头是分佔聯營公司及合營公司盈利╱(虧損)淨額,同比增长334%。

利润比较简单, 加下来简单看下现金流量表。

合并现金流量表

通过现金流量表我们可以看到,经营现金流净额为2585亿元人民币,大于两个口径的净利。

说明腾讯的净利润含金量是很高的,同时也说明了商业模式的强大。

对外投资的话还是比较收敛,主要是置办固定资产和无形资产,最大头是银行短期存款3000多亿,投资净现金流为1222亿元。

2024融资欲望不是很大,主要动作是偿还债务和回购分红,融资现金流净额为-1765亿元。

2024年总现金流减少402亿。

经营现金流净额,还可以通过净利润去推,把没有实际现金支出的费用加回来,如固定资产折旧、无形资产摊销、应付账款等等,减去一些实际没有现金入账的盈利,如应收股息、交易金融资产收益等等。

具体财务报表注释部分有详细调节表格说明。

综合财务报表附注

这一部分也是极其的重要,里面包含了公司的会计政策,财务报表各个科目的补充说明等等。

会计政策一般仔细读一遍即可,后期关注是否有变动,有变动一般会说明。关注一下为什么变动,以及变动对财报的影响。

一般碰到有疑问的科目,可以ctrl + F,在这里面搜索。

最后一部分就是释义,是对各种名词释义,就不多说了。

泛泛的扯个蛋,抛个砖。财报的内容还是比较细的,具体的还是要沉下心来,细细品读的。

另外财报只是研究一家企业的起点,而非终点,还要具体关注到财报数字后面企业的运转等方方面面,并没有那么简单。