大家好,我是电力小兵。

刚看了一则新闻,在坦桑尼亚,中国的一个网红“非洲洋洋”组织诈骗活动,对另外一个网红B进行殴打和拘禁,在即将杀害对方的路上,网红B侥幸逃脱。目前该网红“非洲洋洋”已经被抓捕,网红B也被当地医院救助。

希望趁国家打击电信诈骗的节点,大力打击这些在国外残害同胞的害群之马,保证国人在外面的安全,也提高国人在国际上的声誉。最近国家在菲律宾、缅甸等地方的行动值得点赞。

------------------------------

1.市场概述

坦桑尼亚位于非洲东部,在肯尼亚和乌干达的下面。我一直感觉坦桑尼亚是个存在感很低的国家,但其实这个国家一点都不小。

论国土面积,坦桑在非洲排名第4;论人口,大约排名第5位,和南非差不多。存在感低的原因,可能是其GDP,大约非洲排名在第10位,比较落后。

但坦桑尼亚是全球人口增长速度最快的国家之一,人口年增长率约为3%。如果叠加GPD增速6%,那么电力需求增长至少是10%以上。所以当前的电力设施远远无法满足人口用电的基本需求。

项目 | 内容 |

地理位置 | 位于东非,东临印度洋,北接肯尼亚和乌干达,西接卢旺达、布隆迪和刚果(金),南接赞比亚、马拉维和莫桑比克 |

国土面积 | 约 94.7 万 km² |

人口 | 约 6,170 万人 |

官方语言 | 斯瓦希里语、英语 |

主要宗教 | 基督教、伊斯兰教,另有少量传统宗教 |

主要产业 | 农业(咖啡、棉花、腰果、茶叶)、矿业(黄金)、旅游业、电力与基础设施建设 |

GDP | 约 800 亿美元 |

人均 GDP | 约 1,200 美元 |

GDP 增速 | 约 5%–6% / 年 |

2. 电力公司

坦桑尼亚的电力公司非常简单,基本是TANESCO承担了发电、输变电、配电和售电的职能,一个国企几乎垄断了电力行业。

但同时也有农村能源署(REA),类似于肯尼亚的REREC,负责农村地区的电气化,有大量资金来自于世界银行和非洲开发银行。

2.1 TANESCO

网址:https://www.tanesco.co.tz/(TANESCO的官网做得很差,似乎很久没有更新,而且很多内容不是英语)

坦桑尼亚电力供应有限公司(Tanzania Electric Supply Company Limited,简称 TANESCO)是一家国有公共机构(Parastatal),于 1931 年 11 月 26 日注册成立。公司负责在坦桑尼亚大陆地区从事电力的发电、购电、输电、配电和售电,并向桑给巴尔电力公司(Zanzibar Electricity Corporation,ZECO)出售大宗电力,由后者在温古贾岛和奔巴岛向公众供电。TANESCO 拥有坦桑尼亚大陆地区绝大多数发电、输电和配电设施,该地区人口估计超过 5,000 万。

发电:

TANESCO 的发电事业部负责 TANESCO 自有的全部发电业务,约占 86.5%,涵盖接入国家电网的电站以及离网电站。其他发电来源包括向国家电网及孤立地区供电的独立发电商(IPP)和 EPP,合计约占 13.50%,此外还包括小型发电商(SPP)。

TANESCO 的发电系统主要由水电和火电构成,原来是火电为主,但朱利叶斯·尼雷尔水电站(JNHPP)的持续投运,正在显著提升国家电网中水电的占比。

截至 2024 年 12 月,全国总装机容量为 3,404.20 MW,其中:水电 2,011.27 MW(59.1%),天然气 1,198.82 MW(35.2%),重油和柴油 101.12 MW(3%),太阳能光伏 5 MW(0.1%),生物质及热电联产 87.99 MW(2.6%)。

输电:

TANESCO 拥有一个互联的电力电网系统,由发电系统、输电系统和配电系统组成。输电系统由 57 座变电站通过输电线路相互连接而成。截至 2019 年 12 月底,输电线路网络规模包括:

220 kV 输电线路 3,010.7 km、132 kV 输电线路 1,672.57 km、66 kV 输电线路 543 km、400 kV 输电线路 670 km,输电线路总长度为 5,896.27 km。

配电:

配电业务单元位于电力供应链的末端,直接面向客户,因此是 TANESCO 与客户之间最主要的接口部门。该单元负责电力配电、电力服务推广以及所有客户服务相关事务。

该业务单元由副总经理(配电与客户服务)领导,下设两名高级经理,分别负责市场与客户服务以及配电业务。市场业务单元通过 TANESCO 划分的 24 个区域(Regions)向客户提供服务。为确保运营管理的有效性,这些区域被划分为 7 个大区(Zones),每个大区由一名大区经理负责。

2.1 REA

网址:https://rea.go.tz/

农村能源署(Rural Energy Agency,REA)是隶属于能源部的自治机构,负责推动和促进坦桑尼亚大陆农村地区现代能源服务可及性的提升。REA承担大量中低压网络建设,提高农村地区的电气化率,因此承担的项目多是银行机构的援助项目。

3. 电网基础信息

•电网标称电压: 11kV、33kV

•设备额定电压: 12kV、36kV

•标称低压电压: 230V(单相)/400V(三相)

•频率: 50Hz

•总用户数:约442万(配电)

•故障平均停电时间SAIDI:9.2 小时

•故障平均停电频率SAIFI:14 次

•中性点接地类型:以中性点有效接地(电阻接地)为主

•线损:8.1%(配电),5.85%(输电)

•海拔:1600m,所以高压开关需要海拔修正

4. 国家电力规划

坦桑尼亚有一个国家级的电力规划,称为《坦桑尼亚联合共和国国家能源协定》,是2025年1月发布的,里面列了很多的规划目标,供大家参考。

但之前的规划,《坦桑尼亚发展愿景 2025》,提出到 2025 年,全国发电装机容量需要从 1,583 MW 提高到至少 10,000 MW。但实际上目前发电装机容量为3404 MW。可见,国家的规划目标依然和结果差距很大,大家不要太当真。

2025年坦桑尼亚大陆地区人口层面的实际用电接入率仍不足 50%,而桑给巴尔地区约为 40%。坦桑尼亚政府的目标是:到 2030 年将电力接入率提高至 75%,并在 2034 年将清洁烹饪能源接入率提高至 80%。

政府计划将可再生能源在发电结构中的占比从目前的 61.8% 提高到 75%,这将需要新增 1,800 MW 以上的发电装机容量,主要来自太阳能、风能、地热能和水电。

营造有利于私营部门参与能源行业的环境,动员总计 40.39 亿美元的私营部门投资,以支持坦桑尼亚能源转型和发展目标

政府承诺自 2025 年起制定并定期更新综合性的最低成本电力系统总体规划,用于指导未来公共和私营部门在能源领域的投资,并纳入区域资源以及电动交通、电气化烹饪等新兴需求。

政府承诺在 2027 年前制定并实施符合 2023 年《公共采购法》的竞争性电力项目采购框架,并在 2026 年前建立可再生能源独立发电商(IPP)采购计划,以竞争性方式采购可再生能源项目。

为满足输电领域的投资需求,政府承诺在 2027 年前开展独立输电项目试点,并在 2028 年前形成适用于未来投资的相关框架。

预计到 2028 年,坦桑尼亚与邻国(肯尼亚、赞比亚、布隆迪和卢旺达)之间将建成总计约 1.5 GW 的互联容量。其中,仅通过与 EAPP 的互联,坦桑尼亚即可与邻国共享备用容量,将一次备用需求从当前为覆盖 JNHPP 单机组跳闸所需的 235 MW 降低至 92.2 MW,这一点已在近期的最低成本装机扩展研究中得到体现。这将带来显著的成本节约并进一步提升系统可靠性。

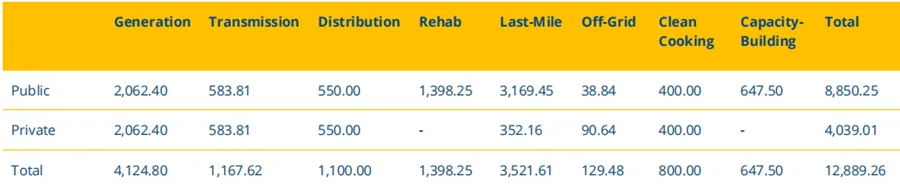

到 2030 年公共部门和私营部门的资金需求(百万美元):

5. 挑战和机遇

在坦桑尼亚,提供可靠的电力供应一直是一项重大挑战。在桑给巴尔,ZECO 在降低商业损耗方面取得了成效,但技术损耗仍然较高,电网普遍存在可靠性和电能质量问题。ZECO 的许多变压器处于过载状态,其配电馈线长度也经常超过行业最佳实践的建议范围。因此,许多大用户(如酒店)不得不安装柴油备用发电机。在坦桑尼亚大陆,输配电损耗总体仍处于可接受水平(14.2%)。自 2009 年以来,TANESCO 通过推广预付费电表有效抑制了商业损耗。然而,面向客户提供的供电服务质量仍亟需大幅提升。由于电网老化、运行维护(O&M)不足(源于电价未能实现成本回收以及新接电用户用电量低、支付能力有限),配电侧的服务质量指标——包括系统平均停电频率指数(SAIFI)、系统平均停电持续时间指数(SAIDI)和客户平均停电持续时间指数(CAIDI)——显著高于现行法规所设定的允许值。总体而言,提升电力服务质量需要在电网稳定化、网络修复以及采用最佳实践的运行维护方式方面进行投资,所需投资总额约为 18.7 亿美元。

然而,TANESCO 的财务状况十分脆弱,并受到燃料价格波动、对政府补贴的依赖以及电价调整滞后等因素的显著影响。《TANESCO 2021/22 年度报告》显示,报告期内电费回收率为 96%。根据《TANESCO 十年企业战略规划(2024/25–2034/35)》,该公司面临以下主要财务挑战:

收入管理:随着客户数量不断增加,但人均用电量偏低,加之收入流失以及非成本反映型电价(目前仅回收约 80% 的供电成本),导致总体收入水平偏低;

成本管理:受销售成本和运营费用影响,经营利润率下降;

债务管理:由于运营支出和项目实施高度依赖政府,公司杠杆率较高。

截至 2023 年 6 月,TANESCO 已成功将超过 2.8 万亿坦桑尼亚先令(TZS)的债务转为股权,使股权/资产比率从 2020 年 6 月的 0.14 提升至 2023 年 6 月的 0.28。此举旨在改善 TANESCO 的偿付能力,并有望吸引更有利的融资条件。然而,由于盈利能力偏低和现金流不足,TANESCO 仍持续面临流动性压力。

ZECO 的财务状况同样严峻。在截至 2022 年 6 月的财年中,ZECO 报告显示,私人客户的电费回收率为 98%,而政府机构仅为 29%;电价成本回收率为 81%。

通过实现财务可持续性,TANESCO 和 ZECO将能够确保系统稳定性、提升运营绩效、吸引投资、保持信用能力,并在持续向用户提供可靠、可负担的电力服务的同时,为坦桑尼亚的经济发展作出贡献。

6.对于中国制造商的机会

从统计的数据看,配网可靠性的数据还不错,但我严重怀疑其数据的真实性。中低压网络建设,尤其是基础的电线杆、变压器、架空导线、熔断器、避雷器等都应有比较大的需求。未来需求可能会逐渐向配网自动化转移。以上的制造商未来在坦桑可能均有机会。

电表制造商,可以有针对性的推出大用户费控方案,以及更先进的智能表方案,需要进一步探索用户的痛点。

7.结语

相比于肯尼亚等大家熟知的市场,坦桑更像一个未被充分开发的市场,未来有可能爆发出更大的潜力,尤其是通过世界银行等援建项目。