如需PDF完整版可关注公众号,回复“报告”扫码进群获取,本报告将于次日在群内分享。群内每日免费分享文旅大消费产业研究报告。

“地面堵到怀疑人生”的时代,低空正被加速“数字化铺路”。2025 年 6 月,亿欧智库发布《2025 中国 UAM 商业潜力研究报告》,首次把“城市空中交通(Urban Air Mobility,UAM)”从概念层拉到生意桌:十年周期、3000 亿元广义市场、28% 复合增速、单机制造成本 40% 集中在电驱与飞控——每一条数据都在告诉行业玩家:UAM 不是“飞行汽车”噱头,而是低空经济里最早能算账的赛道。

我们给这篇推文划了 5 个“硬干货”段落,方便各位产业人直接收藏转发。

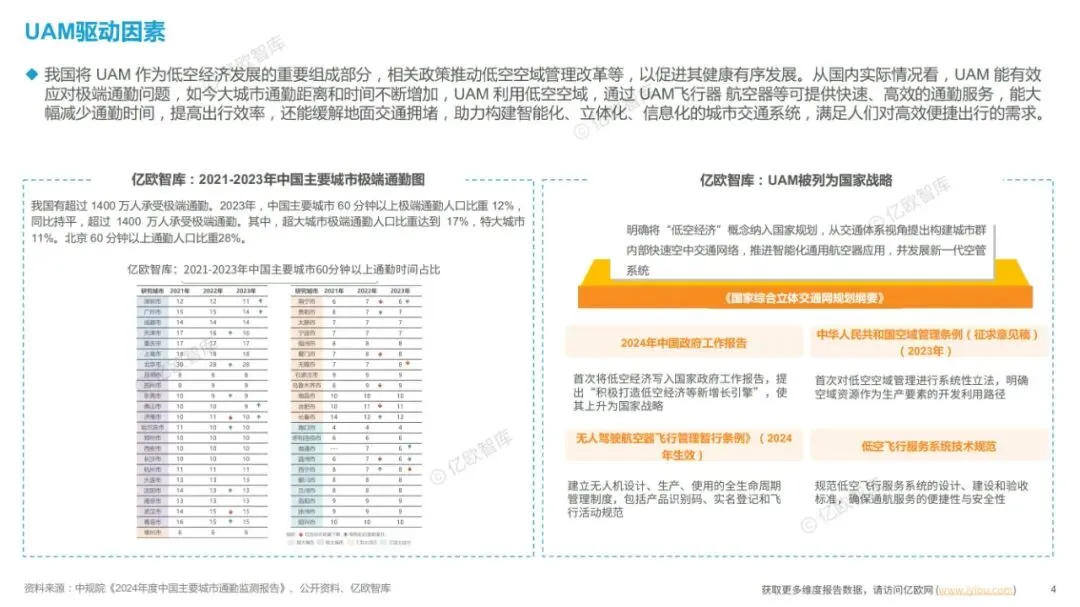

1. 政策:空域改革进入“施工图”阶段

国家空管委已圈定合肥、杭州、深圳、苏州、成都、重庆六大试点,600 m 以下空域率先“放开通航”。

2024 年 1 月《无人驾驶航空器飞行管理暂行条例》生效,首次把 eVTOL 适航审定路径写进行政法规。

2025 年政府工作报告明确“低空经济”纳入新质生产力,部委层面开始核定财政补贴与地方专项债。

行业信号:空域不再“一纸批文”卡脖子,适航审定周期有望从 36 个月压缩到 18-24 个月。

2. 市场:2024 狭义 UAM 规模 281 亿元,2034 冲 3000 亿元

广义 UAM(含无人机物流、低空旅游、应急救援)CAGR 28.2%;

狭义 UAM(载人 eVTOL 运营)CAGR 21.9%,2034 年 833 亿元,其中 60% 收入来自 B 端通勤与城际摆渡。

算账公式:单架 5 座 eVTOL 日飞 8 班、每班 18 km、票价 120 元,年化收入 ≈ 1 600 万元,按 25% EBITDA 率测算,3.5 年可回本——这是运营商敢于批量下 20 架订单的底层逻辑。

3. 技术:新能源车供应链“降维”进航空

三电(电池、电机、电控)与车身轻量化材料 70%-80% 可与新能源车主供应链复用;

航空系玩家掌控适航标准与飞控安全,车系玩家掌控成本与迭代速度;

电驱系统占整机成本 20%-25%,800 V 碳化硅(SiC)模块 2025 年已进入 B 样,效率 99.5%、功率密度提升 30%,直接决定载重/航程比。

产业机会:车规级 SiC 企业拿到 AS9100D 航空质量体系认证,就能跳过“适航壕沟”,成为二级供应商。

4. 场景:G/B/C 三条跑道,谁先盈利?

G 端订单“财政直采”,现金流最稳,是早期产能爬坡的“定海神针”;

B 端客户(机场集团、物流公司、三甲医院)价格敏感低、复购率高,2026 年起预计贡献 60% 运营小时;

C 端受制于噪音、票价、社会接受度,预计 2028 年后才进入放量期。

5. 商业模式:政府与社会资本合作的“低空新基建”三件套

政府投资+企业代建代营(合肥模式)——适合空管、雷达等安全属性强的基础设施;

政府与企业合资成立 SPV(深圳模式)——起降场、能源站兼顾公共服务与商业运营;

企业自建+政府购买服务(苏州模式)——适用于产业园区、景区等封闭场景,资产周转最快。

提示:想拿补贴,项目包装必须绑定“应急、医疗、文旅”三大公益属性;想赚运营钱,一定把起降点嵌进高铁站、三甲医院、CBD 屋顶,解决最后一百米。

结语:UAM 的“iPhone 时刻”还差什么?

技术端:电池能量密度≥350 Wh/kg、噪声≤65 dB(A) 的 eVTOL 才能打开 C 端;

监管端:低空“高德地图”+动态隔离空域尚未全国打通;

资金端:2025-2027 年仍是“示范期”,需要地方政府与产业基金共同输血 300-500 亿元。

但数据已经表明:UAM 是中国低空经济里唯一同时满足“政策给路、场景给钱、供应链给效率”的赛道。对于航空、汽车、三电、基础设施运营商而言,错过 2025-2027 年的产能窗口,就可能错过下一个十年最大的交通增量市场。

起飞前夜,先把账本算清楚,再决定要不要 All in。