一文速览!2024年医疗健康并购趋势

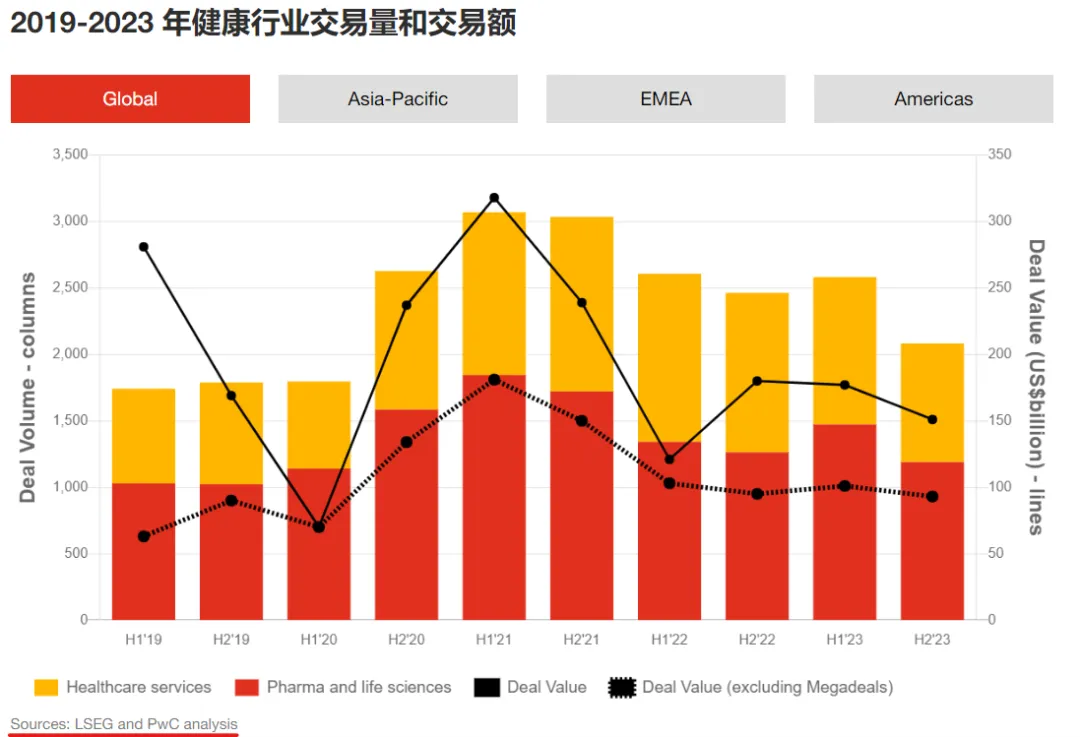

普华永道和伦敦证券交易所集团(LSEG)的数据显示,2023年全球健康行业并购数量下降8%,同期交易金额却增长了9%。制药和生命科学交易量增长2%,交易金额增长22%。其中,价值超过 50 亿美元的交易数量从2022年至2023年期间的6笔增加到11笔。2023年制药和生命科学、医疗保健服务相关公司的并购持续吸引大量投资者,尤其是那些创新公司。

图片源自普华永道官网

2024年,随着并购的阻力逐渐减弱,以及创新技术竞争日益激烈,也许会有更多医疗公司将考虑并购战略。

今天,思宇将盘点2024年医疗保健行业的并购热点及趋势。

# 并购热点盘点

医院困境:许多美国医院面临财务和运营挑战,主要源于政府资助中断、临床劳动力短缺等因素。因此可能会给私募股权公司创造机会,特别是当买家相信他们可以提高患者护理质量时。数字创新:上述医院的问题给医疗保健服务人员带来压力,他们不得不寻求数字化工具来提高效率,因此远程医疗、健康技术和分析公司将继续成为有吸引力的投资资产,填补医疗服务价值缺口。医疗保健:全球人口老龄化和收入水平等人口变化,对消费者保健产品的需求正在增长。专门从事消费者健康领域的公司可能是有吸引力的收购目标。资料来源:普华永道第 27 届年度全球首席执行官调查54%的健康产业首席执行官表示,他们计划在未来三年内至少会进行一项收购。生物技术收购:主要是为了避免专利悬崖,即重磅药物专利保护到期后,仿制药以更低价格进入并占领市场,导致专利药物销量骤降的现象。因此中小型生物技术公司将会吸引更多关注。然而真正具备创新能力的公司有限,预计并购交易仍然以中小规模交易、组建合资企业(而非收购大型企业)为主。现金流强劲:能够继续表现出强劲现金流的合同研究组织 (CRO)、合同开发和制造组织 (CDMO) 以及医疗科技公司将成为2024年对投资者具有吸引力的行业。剥离再投资:大型制药集团剥离非核心资产的可能性仍然很高。利率上升、股价下跌均有可能促使企业剥离非核心资产。这样可减少研发费用,为核心竞争力产品提供资金。人工智能(AI):虽然人工智能的技术和应用仍处于萌芽阶段,但制药公司、生物技术公司、初创企业等仍然会通过并购来获得相关的医疗人工智能技术。GLP-1 是通过降低血糖水平和促进减肥来治疗 2 型糖尿病的药物。投资者和分析师认为这类药物的市场潜力非常庞大,潜在销售额将达到1000亿美元甚至更高。巨大且可持续的需求将会推动诺和诺德(Novo Nordisk)、 礼来 (Eli Lilly)等公司的收入增加、股价上涨,这些公司已经在市场上推出了 GLP-1产品。除此之外,目前GLP-1 最常见的是注射用药,因此那些能够证明通过口服输送药物的生物技术公司可能会成为2024年的并购目标,且已经有大型公司开始采取行动。比如,阿斯利康与Eccogene(中国诚益生物) 签订独家许可协议。阿斯利康将获得诚益生物口服小分子GLP-1受体激动剂ECC5004在中国以外所有国家和地区所有适应症的开发和商业化独家权益。罗氏拟以31亿美元收购 Carmot Therapeutics。Carmot研发组合包括临床阶段的皮下和口服肠促胰岛素,具有治疗糖尿病和非糖尿病患者肥胖的最佳潜力,以及诸多临床前项目。# 主要并购趋势

大型并购交易:相比之前,监管机构的力度有所放松。例如,安进 (Amgen) 于 2023年10月以278亿美元收购 Horizon Therapeutics。之前由于监管十分严格,投资者和相关企业往往进行的是较少受到监管的小规模并购交易。而现在,投资者可能会对中型、大型并购交易重新燃起兴趣。剥离非核心资产:利率上升迫使企业向股东展示更高的回报,预计企业将继续战略性地评估、识别非核心和利润摊薄资产以进行剥离。这将提高公司的交易能力,寻求收购符合其战略愿景的技术及公司。管线研发能力提升:除了研发活动外,制药公司还将通过将资本引导至中型生物技术公司,填补其研发能力和管线缺口。也需要重新评估、平衡其研发渠道和并购目标。

碎片化行业兼并:私人诊所、专科护理机构、牙科诊所、兽医诊所、眼科和老年护理等服务团体仍然碎片化。私募股权基金认为上述资产并购整合具有吸引力,将持续关注这些行业。

数字化能力:公司对业务模式进行升级,在劳动力和能源成本不断上升、资金面临挑战的情况下保持生存能力。

预计不少公司将收购或与技术公司合作,获得分析技术、数字化治疗产品、智能健康设备和其他创新软件。

合资、合伙企业增加:企业将利用合伙企业和合资企业,作为直接收购大公司的替代方案,以实现转型目标。这已成为制药行业越来越流行的交易模式。例如,最近默克宣布与第一三共制药 (Daiichi Sankyo) 进行 220 亿美元的合作。医疗保健行业的合资企业也有所增加,包括私募股权集团与医院和医疗保健系统之间以及非营利组织之间的合资企业。

例如最近宣布的 Henry Ford Health 和 Ascension Michigan 之间的 105 亿美元合资企业。

# 中国医疗器械市场

在2023年,中国医疗器械领域的并购交易并未出现预期中的快速增长,而且仍以中小金额交易为主导。2023年,中国Medtech领域共完成并购交易27笔,较上一年下降了18%,但在全球Medtech并购交易中仍占有较高比例,约20%。这一现象背后的主要原因包括:国内市场尚未培育出足够多成熟的大型并购交易买家;资产价格与潜在买家的预期之间仍存在较大差距等。但2023年国资市场主导作用加强,成为私募股权投资、并购乃至产业发展领头羊。在一级股权投资市场,国有资本通过直投、作为有限合伙人(LP)出资、以政策或场地支持投资等多元化方式。有专家表示,中国市场2024年初的医疗投融资环境相对平稳,预计不会出现大幅下降。医疗投融资将重点关注创新医疗器械、数字化、智能化、出海等关键词的项目。总体而言,中国医疗器械行业的并购市场活跃度仍有大幅提升空间。未来随着行业成熟度的提高和市场环境的改善,预计并购交易将逐步向更大规模和更多元化的方向发展。2024全球医疗科技榜单:评奖招募中

2023全球医疗科技榜单:全球医疗科技百强榜 | 产业贡献奖 | 技术创新奖 | 科技新锐奖 | 创新医疗器械奖

全球医疗科技产业地图:国际龙头

心血管:美敦力Medtronic|强生J&JMedTech|BD医疗|波士顿科学Boston Scientific|爱德华生命科学Edwards Lifesciences|雅培Abbott|骨科:美敦力Medtronic|强生J&JMedTech|史赛克Stryker|施乐辉S&N|捷迈邦美Zimmer Biomet眼科:依视路ESSILOR|爱尔康Alcon|蔡司医疗Carl Zeiss |拓普康Topcon|库博医疗Cooper 影像:西门子医疗Siemens Healthineers|飞利浦Philips Medical|GE医疗GE Healthcare|奥林巴斯Olympus

全球医疗科技产业地图:中国上市公司

迈瑞医疗|九安医疗|威高股份|达安基因|乐普医疗|明德生物 |新华医疗|联影医疗|东方生物|鱼跃医疗|科华生物|英科医疗|圣湘生物|国科恒泰|达安基因|瑛泰医疗

全球医疗科技产业地图:产业集群

美国明尼苏达州医疗巷 | 美国印第安纳州沃索 | 美国马萨诸塞州 | 哥斯达黎加 | 荷兰埃因霍温 | 美国128科创走廊 | 日本 | 美国波多黎各 | 爱尔兰 | 意大利米兰多拉 | 德国埃尔朗根镇 | 德国图特林根 | 桐庐

主编|赵清 审核|祎禾