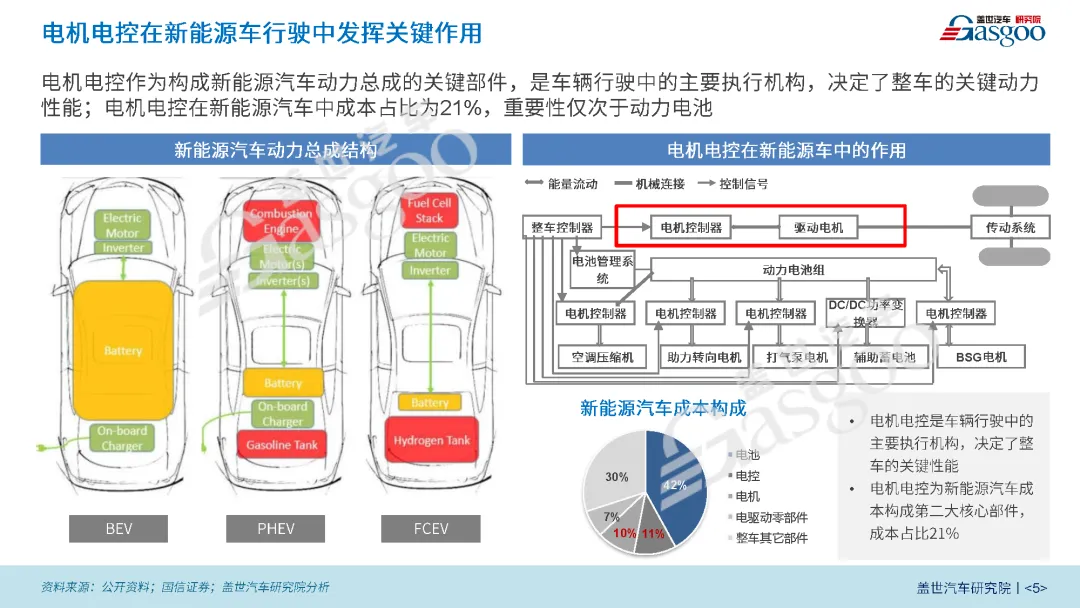

电机电控作为新能源汽车动力总成的关键部件,是车辆行驶中的主要执行机构,决定了整车的动力性能。目前市场的电机主要以永磁同步电机和交流异步电机为主,在国内永磁同步电机占绝大多数。电机电控市场随着下游电动车增长而持续扩大,现阶段OEM垂直整合切入电机电控产业链具备优势,未来零部件通过强强联合将形成头部第三方电驱动配套企业。电驱系统的集成化和模块化程度会越来越高,集成化、轻量化、小型化是方向发展。多合一电驱动、Hair-pin绕组电机、轮毂电机、碳化硅功率模块等技术是未来应用方向。

盖世汽车研究院围绕电机电控的产业概况、电机电控产业市场分析、电机电控技术发展趋势、电机电控应用情况及配套关系等方面对产业进行解读,报告共34页。为电动车产业人员、电机电控产业从业人员、车企人员、投资机构及相关读者提供参考。

报告部分内容

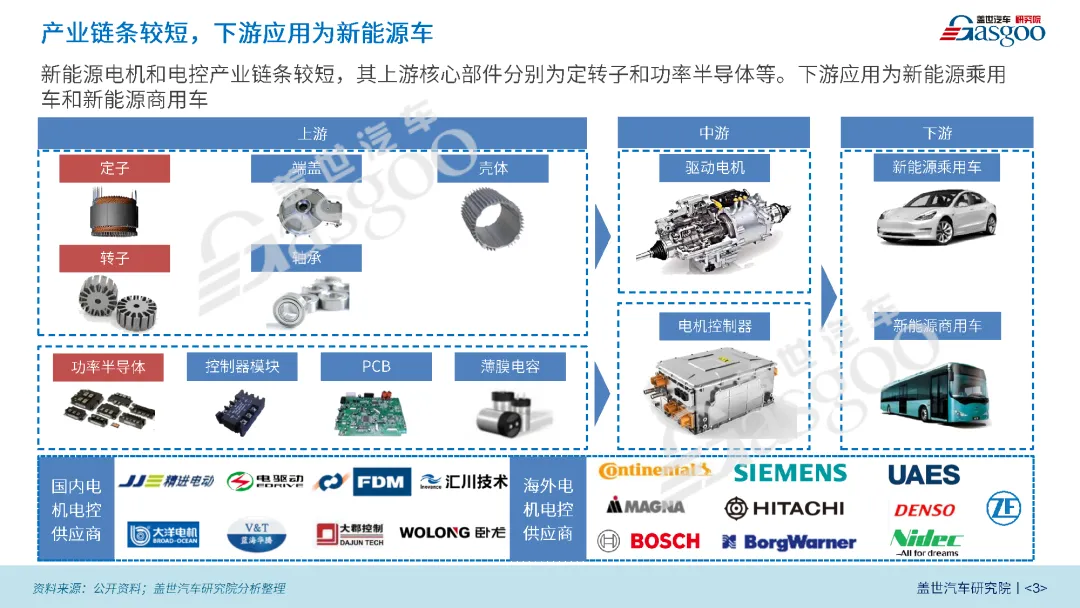

电机电控产业链条较短,上游核心零部件为定转子和功率半导体,下游应用为新能源乘用车和商用车。

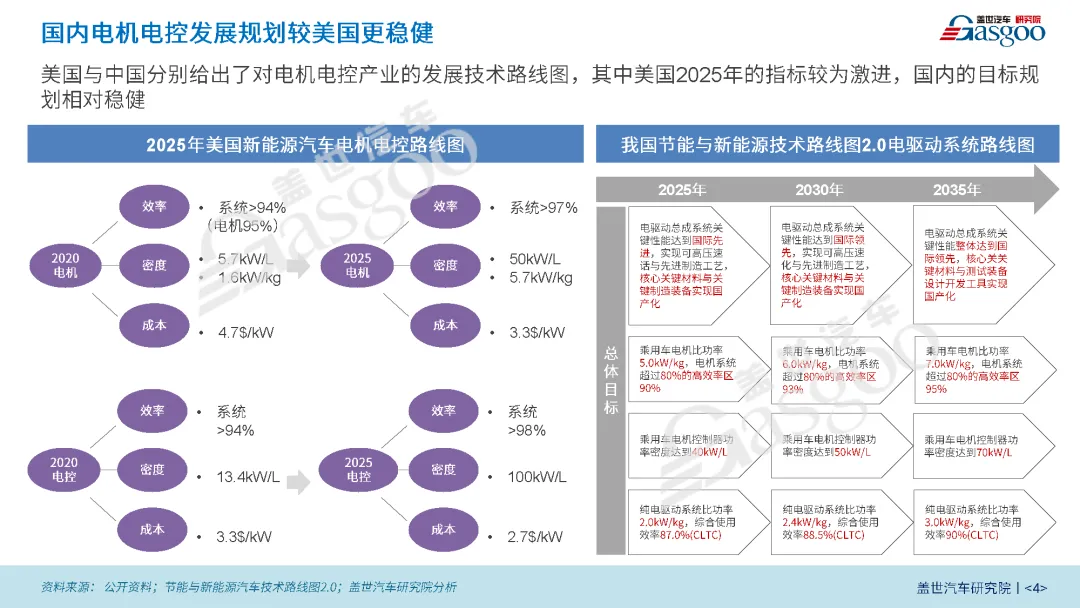

相比于美国2025年对新能源汽车电机电控产业发展技术规划,国内的节能与新能源技术路线图2.0对电驱动系统的技术目标规划更为稳健,预计到2035年,乘用车电机比功率目标达7.0kW/kg,电控功率密度达70kW/L,纯电驱系统综合使用效率达90%。

电机电控作为新能源车动力总成关键部件,决定整车的关键动力性能,且成本占比超过20%,重要性仅次于动力电池。

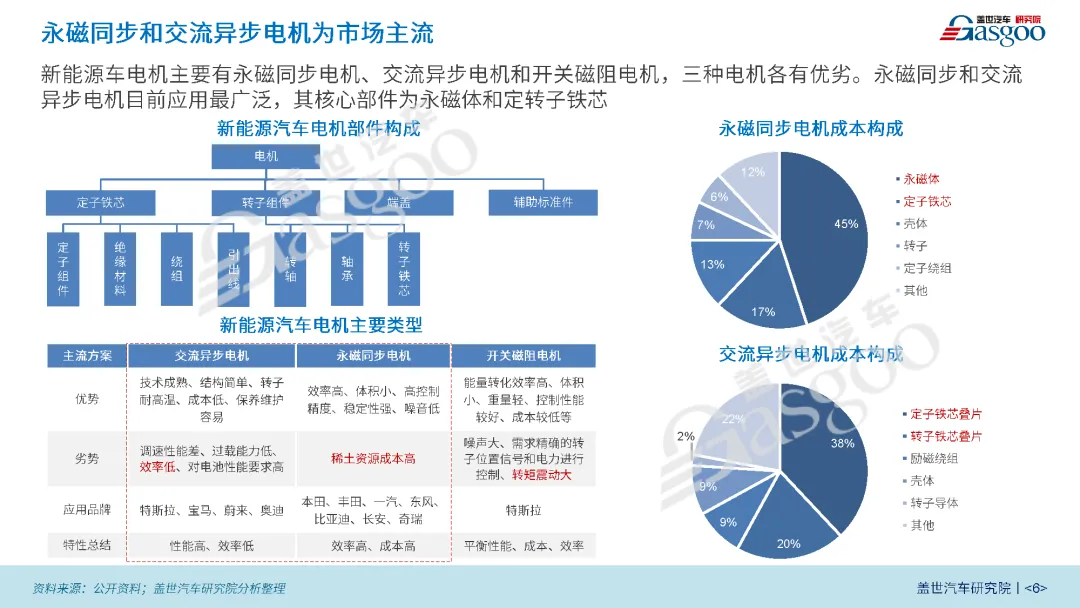

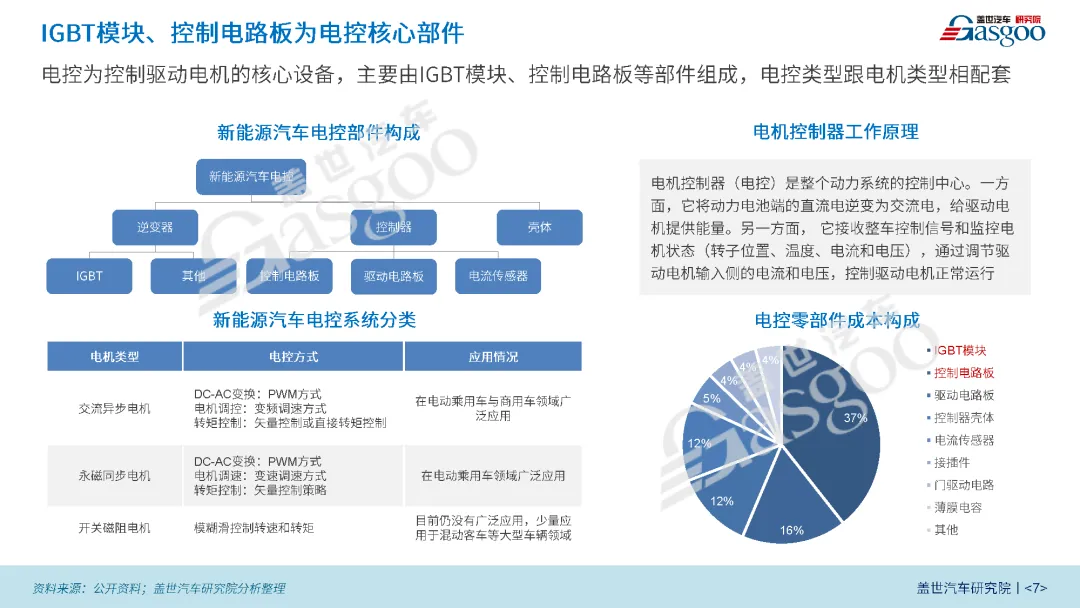

电机主要分为永磁同步电机、交流异步电机、开关磁阻电机,电控类型跟电机相配套。其中,永磁同步和交流异步电机为主流应用,核心部件为永磁体(永磁同步电机)和定转子铁芯,而电控核心部件为IGBT模块、控制电路板等。

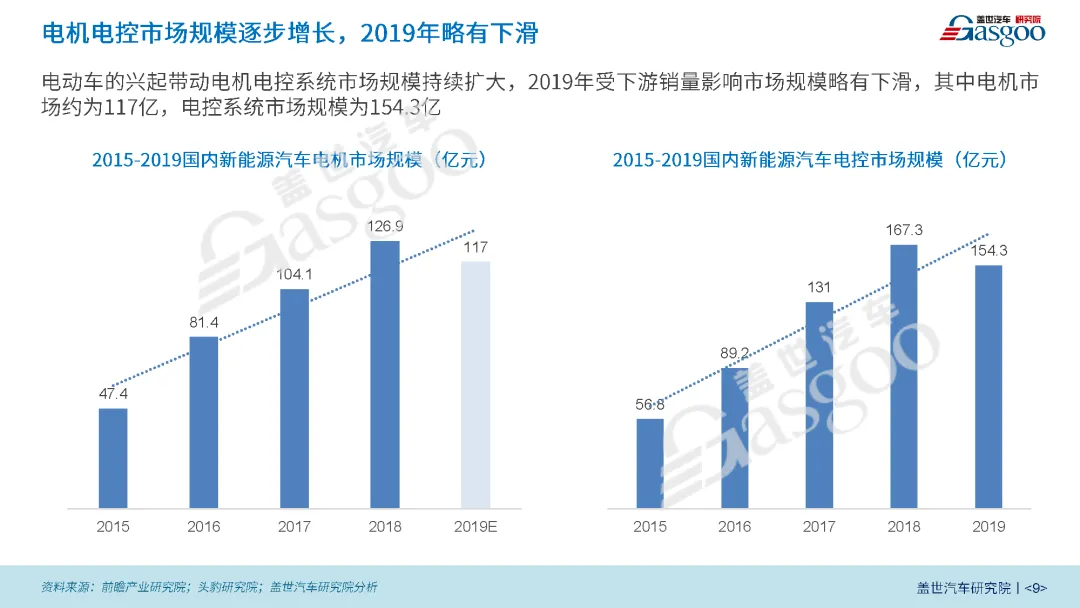

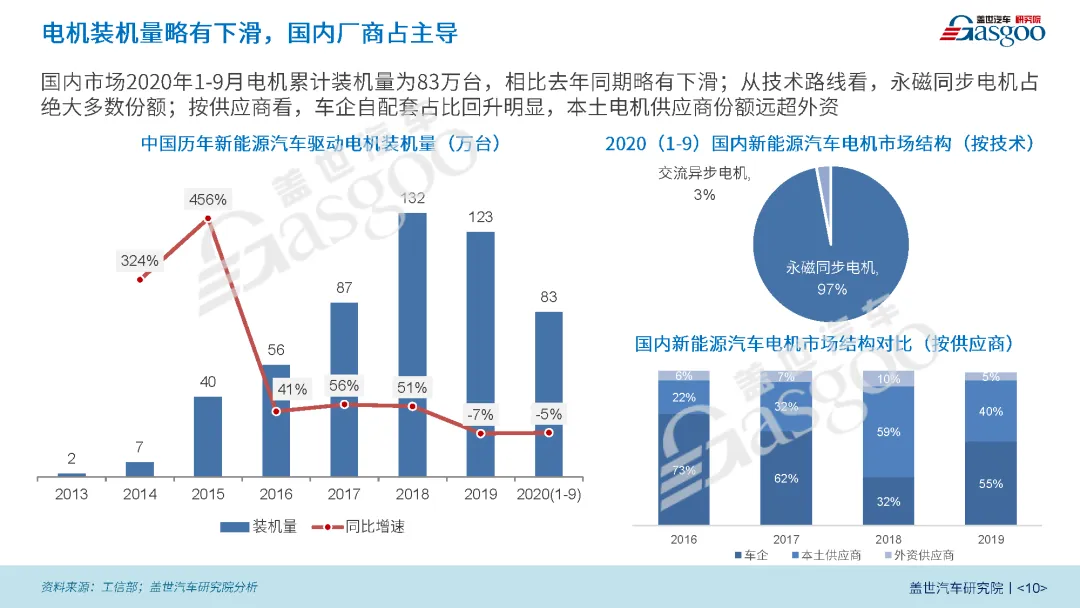

电机电控市场规模随着电动车的兴起持续扩大,但2019年由于电动车销量影响市场规模略有下滑。从装机量看,2020年1-9月国内电机装机量同步去年也略有下滑。从技术路线看,国内永磁同步电机占比为97%,占绝大多数;分类型看,车企自配套占比超过一半,国内供应商份额远超外资。

现阶段已有一些主流零部件厂商推出多合一驱动,高压电驱动、碳化硅功率器件等产品,国内外各厂商在电驱的集成化、轻量化、小型化方向有不同程度的应用;从车型角度看,主流应用方案为三合一驱动,也有部分车型应用碳化硅MOSFET、Hair-pin绕组电机等前沿技术。从企业角度看,比亚迪、日本电产、华为等代表在上述技术方向有所布局。

-如何获得完整版报告-

本篇报告一共34页

获取完整PDF文档

可识别下方二维码进行购买

完整版报告原价1299元,盖邦会员价999元

公众号对话框回复:“优惠券”领取满999元减199元优惠券;盖邦会员购买报告再立减300元,仅需800元。非盖邦会员领券后购买需1100元!

- (盖世研究院年度账号推荐) -

我知道你在看哟