超高分子量聚乙烯(UHMWPE)在商业航天及人形机器人腱绳传动的应用参考如下文章:本文主要是介绍利用可比分析法来分析某个细分行业(本篇分析超高分子量聚乙烯)

全球首个网系回收平台“领航者”交付,国产超高分子量聚乙烯纤维扛起火箭回收重任

超高分子量聚乙烯A股主要标的为同益中,恒辉安防,南山智尚(未上市及拟投未量产的不评价)

一:业务及产品分析

1.1主营业务

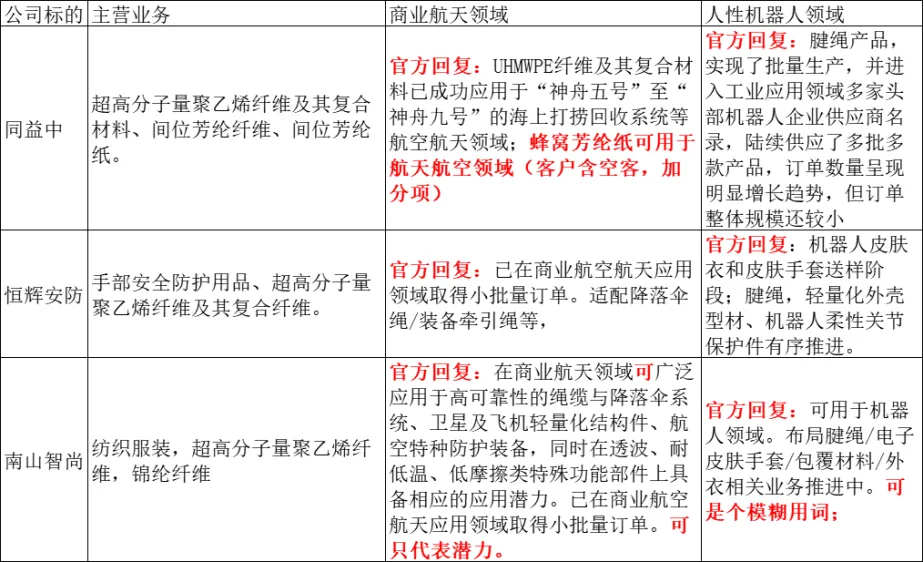

同益中:超高分子量聚乙烯纤维及其复合材料、间位芳纶纤维、间位芳纶纸。主业突出明显。

恒辉安防:手部安全防护用品、超高分子量聚乙烯纤维及其复合纤维。

南山智尚:纺织服装,超高分子量聚乙烯纤维,锦纶纤维。

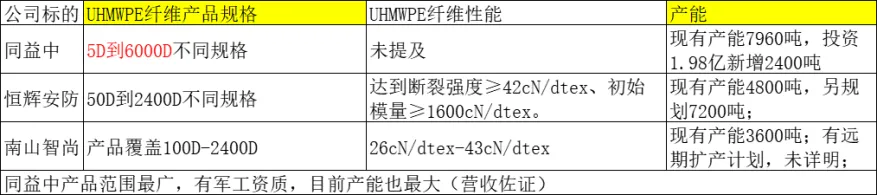

1.2 产品规格及产能

同益中:通过航天级超高强/低形变/高耐磨纤维产品及后处理技术开发、关键编织工艺优化、新涂层技术应用等创新手段,重点突破高分子腱绳“大拉力-低形变-长寿命”三角平衡技术问题,满足了机器人企业及关键部件对柔性材料重承载、精度控制以及高寿命的技术要求。(聚焦腱绳,技术性能背景最雄厚,央企,市场主动性敏感性不足,通常官僚主义严重)

恒辉安防:布局腱绳/电子皮肤手套/包覆材料/外衣相关业务推进中。人形机器人相关产品更多。(产品范围更大,一旦突破,营收可以快速爆发,想象空间更多,民企,更灵活,弹性更强)

南山智商:整体披露不多,但近期解禁股多(定增解禁,达摩克利斯之剑)

1.3 营收结构 (2025年半年度报告数据)

1.4 UHMWPE及其复材营收比

UHMWPE及其复材营收占市值比重,比重越大,主业相关性越大,板块相关性越大。同益中相关营收市值比最大,数倍于其他公司;这个只是一个业务敏感系数的分析,方便寻找板块内相关性最强的,但每个上市公司还有其他营收其他业务影响,是个综合概念。

二:财务方面分析

2.1 估值

市盈率=每股市价/每股收益(年化)

市净率=每股市价/每股净资产

市销率=每股市价/每股销售收入(通常用于导入期快速成长的服务型企业,平台型企业)

市盈率和企业的增长性强相关,包括营收增长率+利润增长率(很多企业非同步增长,或增收不增利,或相差较大),估值看的就是增长率及持续的盈利能力。

市净率和企业的净利润强相关,净利润越高的企业,产品议价能力及市场竞争力通常更强,毕竟到处都卷的竞争机制。

高分子量聚乙烯营收占比:南山智尚占比12.04%和恒辉安防3.47%,同益中70%,同益中相关营收占比最高以及相关营收体量较大且高增长,市盈率最低;

从单看市盈率及增长率而言,同益中估值最低,有上升空间;

从市净率*净利率来看,南山智尚市净率最低,同益中净利率最高。市净率模型南山智尚及同益中有估值上升空间;

净资产收益率:最直接体现股东的增长率或收益率,这个指标自带杠杆属性。

综合市盈率市净率看,同益中最低估,业务相关性最强,增长率及净利率都最高。但上面也提及同益中是央企,容易犯官僚主义(且今年国家产业投资基金两度大额减持)

作为对比:恒辉安防相关营收最小营收占比最低,但是民企,爱讲宏图伟大抱负,股权集中度高,社保加仓,公司积极回购(均价27,回购金额4600万),无质押,几乎无商誉,上升每年都分红。

南山智商服装纺织类营收大(市场对这个不敏感),且有巨额定增解禁减持套现之忧;

净利润:2025年Q3,同益中净利润9303万,恒辉安防净利润8198万,南山智尚净利润1.173亿;

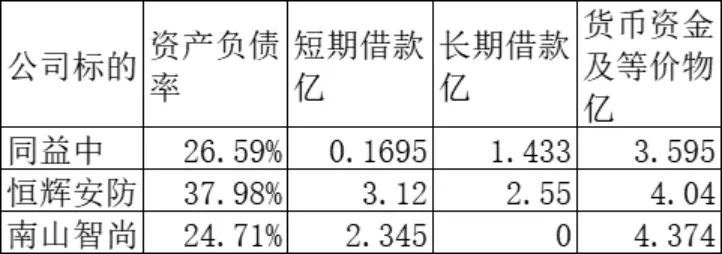

2.2 流动性

货币资金及等价物:包括货币资金及交易性金融资产(主要大额存单,短期理财产品)

有息负债:包括短期借款及长期借款

整体看资产负债率都不大,但恒辉安防压力会更大些,短期借款+长期借款更多,南山智尚同益中经营无压力。

商誉:主要为溢价并购导致,南山智尚无,恒辉安防175.8万(忽略不计),同益中7550万(三者中最高),同益中商誉主要为并购超美斯芳纶业务导致,注意减值风险,并购业务是一把双刃剑,用好了风生水起。这里提下芳纶纤维及芳纶纸,与碳纤维和超高分子量聚乙烯纤维并称三大纤维,超美斯之前是外资不能进入军工门槛,同益中并购后为其导入军工资质铺平道路,同是纤维及复材类行业,存在整合相关技术协同发展机会(且看后续发展)。

其他待分析;有时间的可以读读我的合集《扬帆财经课堂》系列文章,更多方面了解分析一个上市公司

以上不构成投资建议!

喜欢就点个赞,收藏,转发!