2025 年,全球汽车激光雷达市场规模预计达 45 亿美元,中国厂商占据全球 55% 的产能。这个曾因成本高达 2000 美元而让车企望而却步的“高端配置”,如今价格已跌破 500 美元,正加速向 15 万元级别车型普及。激光雷达如何从“奢侈品”变为“标配”?中国厂商又是如何在全球竞争中占据半壁江山?

产业链金字塔:谁在掌控激光雷达的命脉

激光雷达产业链呈现出清晰的金字塔结构,从上游核心元器件到下游整车应用,每个环节都有其关键的参与者和技术壁垒。

上游的光学元件和芯片是激光雷达的“眼睛”和“大脑”。永新光学在激光雷达光学元件领域占据超 40% 的市场份额,其高精度的光学镜片为激光雷达提供了清晰的“视野”;腾景科技的滤光片市占率同样超 40%,能够有效过滤杂光,提高激光雷达的探测精度。在芯片方面,华为、禾赛科技等头部企业纷纷加大研发投入,力求在核心技术上实现自主可控。

中游的激光雷达整机制造商是产业链的核心环节,也是竞争最为激烈的领域。华为以 41.1%-41.8% 的市场份额位居第一,其技术实力和品牌影响力不容小觑;禾赛科技紧随其后,市场份额为 32.8%-34.1%;速腾聚创以 18.3%-19.5% 的市场份额排名第三;图达通则占据 5.9%-6.7% 的市场份额。这些企业不仅在技术研发上投入巨大,还在产能扩张和市场拓展方面积极布局。

下游的整车厂商是激光雷达的主要应用者。随着自动驾驶技术的不断发展,越来越多的车企开始将激光雷达作为高端车型的标配。特斯拉、蔚来、小鹏等新能源汽车品牌在激光雷达的应用上走在了前列,传统车企如宝马、奔驰、奥迪等也纷纷推出搭载激光雷达的车型。

技术路线之争:半固态、全固态还是 OPA

目前,激光雷达市场主要有三种技术方案:半固态(MEMS/转镜式)、全固态 Flash 和 OPA(光学相控阵)。

半固态激光雷达是当前市场的主流方案,占比约 60%。其中,MEMS(微机电系统)和转镜式是两种常见的实现方式。MEMS 激光雷达通过微振镜的旋转来实现光束扫描,具有体积小、成本低、可靠性高等优点;转镜式激光雷达则通过旋转的镜片来改变光束的方向,扫描范围广、分辨率高。Innoviz 是 MEMS 激光雷达领域的代表企业,其产品在众多车型上得到了应用。

全固态 Flash 激光雷达是未来的发展趋势之一,目前占比约 35%。它采用面阵发射和接收技术,无需机械扫描部件,具有结构简单、可靠性高、成本低等优点。Flash 激光雷达能够在瞬间完成对整个场景的扫描,非常适合自动驾驶等对实时性要求较高的应用场景。芯探科技的 XT - S240 Mini 纯固态 Flash 激光雷达就是一款具有代表性的产品,其 240 线的分辨率和 106°×80° 的视场角,能够为自动驾驶提供精准的环境感知数据。

OPA 激光雷达仍处于研发阶段,但其具有巨大的潜力。它通过控制光的相位来实现光束扫描,具有扫描速度快、精度高、可扩展性强等优点。不过,OPA 激光雷达的技术难度较大,成本较高,目前还没有实现大规模商业化应用。

成本与市场:价格战下的机遇与挑战

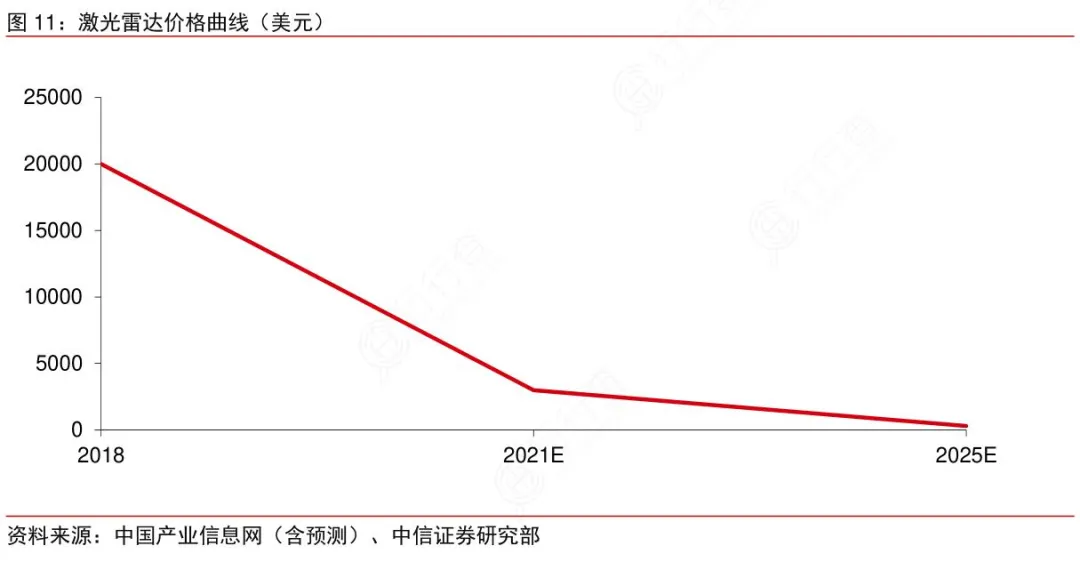

激光雷达的成本下降是推动其普及的关键因素。从 2020 年的 2000 美元到 2025 年的 500 美元以下,成本的大幅降低使得激光雷达能够在中低端车型上得到应用。成本下降的主要原因包括技术进步、规模效应和产业链成熟。随着技术的不断进步,激光雷达的性能不断提升,同时成本也在不断降低;规模效应使得企业能够降低生产成本,提高生产效率;产业链的成熟则使得上下游企业之间的协作更加紧密,进一步降低了整体成本。

2025 年全球激光雷达市场规模预计达 45 亿美元,中国厂商占据全球 55% 的产能。中国厂商在成本控制、技术创新和市场响应速度等方面具有优势,正逐渐在全球市场中占据主导地位。不过,中国激光雷达产业也面临着一些挑战,如核心元器件依赖进口、国际竞争加剧等。

未来趋势:车规认证与技术创新

车规认证是激光雷达进入汽车前装市场的“敲门砖”,ISO 26262 ASIL B 已成为行业标准。车规认证对激光雷达的可靠性、安全性、耐久性等方面提出了严格的要求,只有通过认证的产品才能被车企采用。未来,随着自动驾驶技术的不断发展,车规认证的标准将会越来越严格,这将进一步推动激光雷达技术的进步和产业的升级。

技术创新是激光雷达产业发展的永恒主题。未来,激光雷达将朝着更高分辨率、更远探测距离、更小体积、更低成本的方向发展。同时,激光雷达与其他传感器如摄像头、毫米波雷达的融合应用也将成为趋势,通过多传感器融合能够提高自动驾驶系统的可靠性和安全性。

中国激光雷达产业正处于快速发展的阶段,在全球市场中扮演着越来越重要的角色。随着技术的不断进步和成本的持续降低,激光雷达有望在未来几年内实现大规模普及,为自动驾驶的发展提供有力的支撑。中国厂商需要抓住机遇,加大研发投入,提高核心竞争力,在全球竞争中赢得更大的市场份额。