智能机器人产业分析

一) 全球智能机器人产业概况

1. 智能机器人产业规模

近年来,随着科技的飞速发展,机器人产业在全球得到了广泛关注。在各国政策的大力支持和市场需求的双重推动下,智能机器人产业迎来了一个黄金发展期。而人口老龄化、疫情流行等因素与旺盛的需求叠加,推动全球智能机器人市场规模持续走高。

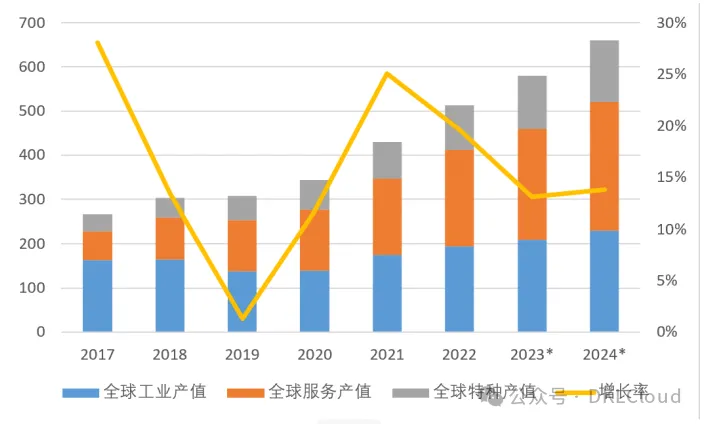

2022 年,全球智能机器人市场规模超过 500 亿美元,预计在 2024年将超过 660 亿美元。尽管市场规模持续扩大,但增速有所回落,2021 年全球市场增速超过 20%,预计今年将回落至 15%左右,如图10 所示。

图 10 智能机器人全球市场规模

从应用领域来看,工业机器人、服务机器人和特种机器人市场规模均呈现出增长的态势。其中,服务机器人则在医疗、养老、教育等领域发挥越来越重要的作用,需求不断扩大,市场占比最高。在 2019年服务和特种机器人占比在首次超过工业机器人,到 2024 年服务与特种机器人占比将达到 65%。

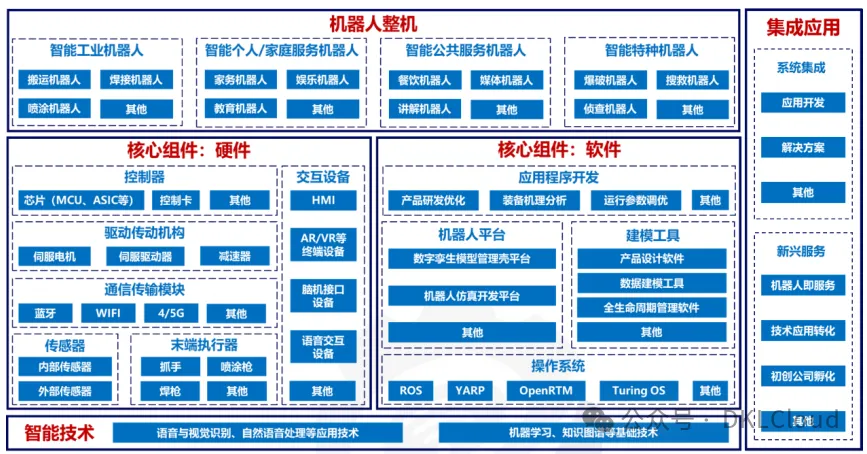

2. 智能机器人产业体系

机器人产业体系是一个涵盖上中下游的完整产业链,包括核心零部件、软件开发、本体制造、系统集成等多个环节。产业链上游包括核心零部件制造商和应用软件提供商。

产业链中游为本体制造商,这一环节的企业主要负责机器人的研发、设计和生产。

产业链下游是系统集成商,主要负责根据客户需求,将本体制造商生产的机器人与各类设备进行集成,形成完整的自动化生产线或解决方案。

随着技术进步与市场需求叠加,围绕智能机器人形成了新产业环节,如图 11的智能技术解决方案、新兴服务等,成为产业体系重要组成部分。

图 11 智能机器人产业体系

当前产业主体和参与者发生了明显的变化,形成了全新的产业图谱,如图 12。

在早期阶段,主要由传统机器人制造企业和技术研究机构参与。然而,随着技术的不断创新和市场需求的不断扩大,越来越多的企业和投资者纷纷投身于智能机器人产业,这使得产业主体呈现出多元化的发展态势。

图 12 智能机器人产业图谱

(二) 智能机器人产业发展趋势

1. 产业重点环节分析

智能技术:人工智能、大数据、自然语言处理等技术为机器人赋予了更强大的感知、决策和学习能力,使其在复杂环境中实现更高程度的自主作业。随着智能技术的应用和普及程度越来越高,通用性的智能技术解决方案成为了产业的基石。部分企业以以智能技术为核心打造通用的功能模块,被广泛应用在了智能机器人产品中。

平台:平台涵盖了机器人开发设计、训练、部署、运营管理和优化等全生命周期环节,并提供了标准的数据和应用接口,汇集了机器人运行过程中的关键数据,重要程度日益凸显。因此覆盖智能机器人全生命周期的平台成为了布局的热点环节,芯片提供商、机器人行业企业、软件开发商等多类主体纷纷参与,将其作为增强行业掌控力的重要抓手。芯片提供商,如英伟达、英特尔等公司为拓展自家产品应用范围,试图以“芯片+平台”的组合新兴占据产业核心环节;机器人行业企业如 ABB、Fanuc 等,持续深耕优势领域,打造面向工厂的解决方案,以寻找新的价值增长点;软件开发商如 Brain Crop、Picknik等围绕平台打造提供通用解决方案,在细分领域形成竞争力。

新兴服务:围绕机器人的服务成为新价值增长点。智能机器人用户企业希望以低成本创造高价值,机器人即服务迎合了市场的需求。

用户企业按需使用,根据使用时长和内容付费,可降低部署成本。智能机器人提供商可根据用户需求针对性运营,提升灵活性,最大化利用产品价值。机器人即服务逐渐变革传统以出售为主的商业模式。

目前机器人即服务市场 CAGR 达到 17%,成为全新的价值点,其中 37%集中在亚洲太平洋地区,以达芬奇机器人为例,其 RAAS 模式营收占比达到 16%,企业朝着服务提供商转型。

此外,由于智能机器人整合了大量智能技术,产品创新门槛和落地应用难度提升,企业对技术支持和服务的需求增加,因此面向机器人企业的服务逐渐兴起。如亚马逊发布有助于训练机器人拣选和放置功能的 ARMBENCH 数据集,以提供技术和数据支持作为盈利点,实现合作共赢。

2. 产业竞争格局变迁

随着新主体的纷纷加入,智能机器人产业竞争格局发生了显著变化,形成了各具特色的发展路径。

智能机器人整机厂商在行业深耕多年,积累了丰富行业渠道和整机集成技术,企业凭借这些优势,通过投资、收购、合作等方式,开始布局智能技术和平台系统领域,持续为产品叠加智能化功能,打造覆盖更全面的产品体系,试图提升产业链掌控能力。

如安川机器人与 Rapid Robotics 合作,扩展了工业机械臂解决方案,提高了机械臂的有效载荷、速度和范围;ABB 推出 OptiFact 模块化软件平台,节省高达 25%的数据收集分析时间。值得注意的是国内外厂商均在整机及关键零部件进行布局,但国外企业在操作系统、开发平台等领域布局领先一筹。

智能技术企业凭借在信息通信等领域积累的先进技术和解决方案,以智能技术和软件工具为切入点,提升机器人人机交互、自主决策与简易部署等能力,开辟行业竞争新赛道,为自身产品寻找新应用市场。

如英伟达发布了最新版本的 Isaac Sim 平台,用于开发和测试人工智能机器人;海康威视发布了一系列机器人工业智能相机,内嵌基于深度学习的视觉工具。目前国际领先企业引领科技变革方向,打造操作系统、大模型等基础设施,国内企业尚处于初步发展阶段。

智能机器人行业出现了一批初创企业,这些企业瞄准细分领域市场需求,以智能技术为核心形成解决方案,并在门槛较低的领域打造整机产品,逐步拓展市场。如 Covariant 公司采用模仿学习、元学习等算法加深机器人对世界的理解,以仓储和物流领域作为应用切入场景打造解决方案;金矢机器人推出了可为病人提供全方位安全保护的 iReGo 下肢智能康复机器人等。智能机器人初创企业无论国内外均十分重视软硬结合,强调软件、系统对智能硬件的控制与作业提升。

3. 产业生态发展趋势

随着越来越多主体参与到智能机器人产业中,产业生态由封闭体系走向开放化,多方主体协同发展。

一方面,智能化技术快速发展迫使产业主体寻求多方合作,进而推动产业开放化、协作化。产业主体通过技术应用转化、合作营销、供应链协同等方式,加快技术和产品创新,提升企业竞争力。如韩国机器人产业协会主导的自动驾驶机器人联盟成立,LG 电子等 18 家公司参与,将加快智能自动驾驶机器人的商业化;电子商务机器人技术提供商 OSARO 推出合作伙伴联盟计划,为供应商、集成商、分销商、经销商、第三方物流公司和顾问提供提供统一的解决方案。

另一方面,开放化产业生态加剧企业间竞争,对初创公司的孵化和扶持吸引关注。行业门槛提高,部分产业主体帮助更多企业进入机器人赛道,进一步推动产业开放化。如MassRobotics 联合 FESTO、三菱电机、Novanta 和 MITRE 等公司成立了医疗机器人创业公司孵化计划,向医疗机器人创业公司提供导师、大公司的资源,及潜在客户、投资者、供应商、营销等指导和支持,2022 年报名参与者人数比 2021 年增加近一倍,最终 7 家公司成功入选。

(三) 我国智能机器人产业现状与发展趋势

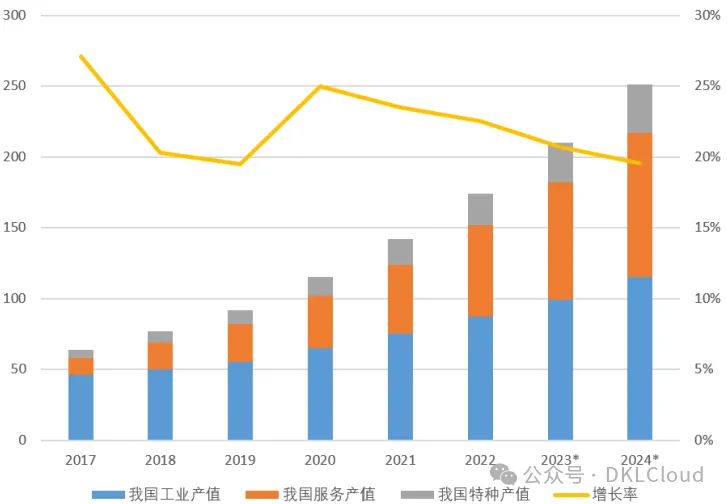

随着我国工业数字化转型不断深入,教育、医疗、安防等领域需求扩增,我国智能机器人市场蓬勃发展,预计 2024 年将达到 251 亿美元,CAGR 达到 20%,如图 13。工业机器人、服务机器人、特种机器人占全球比例将达到 50%、35%、24%。

图 13 我国智能机器人市场规模

根据《中国机器人技术与产业发展报告》,我国智能机器人优质企业重点分布在京津冀、长三角、珠三角等地区,在产业链上中下游均有分布,京津冀地区科研实力强,长三角地区电子信息和制造业基础较好,发展起步早,珠三角地区控制、伺服系统技术领先,金融环境灵活。

整体来看,我国庞大市场需求培育一批机器人整机制造和系统集成国产厂商,各行业国产化比例不断提升,服务、特种机器人领域,国产整机优势显著,如扫地机器人已经基本被国内品牌产品占据,科沃斯、小米、石头、云鲸和美的等企业的产品占据了 70% 以上的市场份额;在工业机器人领域,仍以国外为主。各行业的整机产品存在明显的替代差异性。

目前我国智能机器人产品高端化依然不足,国产企业更多占据价值链中下游,产品附加值相对较低,部分企业正向高端发起冲击,GGII 数据显示,2021 年国产伺服控制系统在工业机器人的配套市场份额中,占比仍不到 30%。产业基础薄弱,关键零部件质量稳定性、可靠性等还不能满足高性能整机的需求;高速、高精、重载等高性能整机产品供给缺乏等仍是我国智能机器人产业面临的问题。

随着产业环节的裂变升级,新兴领域企业涌现,资本持续押注。

我国企业产品凭借优质价廉的优势占据大量市场。国内逐步出现行业领先企业弥补我国机器人软件短板,阿里、埃夫特、达闼等公司在机器人云平台、智能化等领域开展布局,中国机器人行业投融资市场整体呈波动上升趋势发展,在 2021 年,融资规模和事件数量都创造历史新高,2022 年,中国机器人行业仍然是资本关注的重点对象,900 余家企业获得投融资,占机器人企业总数近一半。

但是目前,我国智能机器人行业尚未孵化龙头企业,企业竞争力低于领先水平。

国内企业规模和体量较小,以工业机器人为例,ABB 一家企业市值超过国内埃斯顿、新松、埃夫特、汇川等头部企业市值之和。从市场范围来看,国内企业以国内市场为主,没有完全走出去参与国际竞争,ABB 业务遍及全球 100 多个国家和地区,欧洲、亚洲、中东和美洲等地区是主要市场,埃斯顿汇川等企业的产品主要销售于中国境内,仅有少部分销往欧洲、美洲等。

(四) 重点企业案例

1. 国外典型企业-英特尔

英特尔是全球顶尖的芯片制造商之一,在软件、芯片和平台等领域开展了多元化的布局。基于芯片领域的优势,英特尔打造集成了硬件、边缘平台、性能优化和技术预演的机器人矩阵。硬件方面,提供了 Realsense 深度摄像头、FPGA 和英特尔具备传统优势的 CPU、视觉处理器等,并提出了硬件参考设计——工业边缘节点参考架构。边缘平台方面,形成了工业边缘控制平台、工业边缘洞见平台、AMR开发平台和机器人“云-边-端”一体化等平台软件。

性能优化方面,英特尔提供了包括深度学习优化及异构部署 OpenVINO、并行优化、高性能计算及异构部署 oneAPI、确定性实时优化 ECI RT Patch 在内的解决方案。在技术预演方面,英特尔的解决方案在移动机器人、视觉抓取等方面进行应用验证。基于 ROS2 开源项目,英特尔提出了建图和路径规划、机器视觉、智能操控等开放解决方案。

2. 国外典型企业-ABB

ABB 是工业机器人“四大家族”之一,为机器人、设备和工厂自动化提供集成解决方案,产品涵盖了铰接式机器人、AMR、SCARA机器人等多种类型,在汽车、电子、建筑等领域得到广泛应用。自 2018年以来,ABB 持续推行“本地对本地”的生产战略,陆续在上海和美国密歇根建立了大型工厂。2023 年 9 月 13 日,ABB 宣布投资 2.8 亿美元,在瑞典韦斯特罗斯新建一座最先进的欧洲业务园区,为客户提供人工智能协作机器人和工业机器人,并且支持柔性自动化的数字化解决方案。至此,ABB 已累计为三个机器人工厂投资 4.5 亿美元。

产品方面,ABB 持续完善、优化机器人产品的同时,陆续在软件、平台和工厂解决方案等领域持续发力。2023 年 10 月 10 日,ABB机器人发布了新款 OptiFact 模块化软件平台,平台旨在简化自动化生产设施中的数据收集、可视化和分析工作,使用户得以轻松实现对包括 ABB 机器人在内的数百台工厂设备数据的收集、管理和分析,可帮助工厂运营将生产效率提升最多 20%。

3. 国外典型组织-MassRobotics

MassRobotics 是一家独立的非营利组织,也是世界上最大的机器人创业中心,致力于为创新机器人和自动化初创公司提供开发、原型设计、测试和商业化其产品和解决方案所需的工作空间和资源,帮助其创建和扩展下一代成功的全球机器人和互联设备公司。2018 年,MassRobotics 与机器人工业协会(RIA)达成战略合作,推进机器人组织的创新和技术。2022 年 10 月,MassRobotics 宣布与 AMD 合作,向机器人初创公司介绍和提供技术,确保初创公司能够围绕自动化、移动性、人工智能和机器视觉等相关应用开发创新解决方案。

2023 年,MassRobotic 携手费斯托、三菱等宣布推出第三期医疗机器人初创公司孵化计划。第一期孵化计划 4 家初创企业入选,第二期计划 7 家初创企业入选,第三期报名已开启。入选的初创企业将获得设备、技术、测试资源等方面的支持,并获得与导师、创新中心、行业企业等单位接触机会。

4. 国内典型企业-达闼

为了提高云端智能架构与系统的安全性,达闼构建了机器人安全专网 VBN(全称:Virtual Backbone Network),机器人本体通过物联网或移动互联网就近接入至 VBN 专网接入点,然后通过专网专有线路去访问云端大脑,整体网络架构如图 14 所示。

达闼机器人安全专网叠加在运营商的网络基础设施之上,基于运营商的专有线路而不是互联网线路进行网络传输。作为云-边-端融合机器人系统的神经网络,它为机器人和云端大脑提供安全可靠的网络连接。

图 14 云-网-端融结合的智能机器人系统架构

5. 国内典型企业-埃斯顿

埃斯顿是国产机器人企业“四小龙”之一,其工业机器人产品线在公司自主核心部件的支撑下得到高速发展,产品已经形成以六轴机器人为主,在新能源,焊接,金属加工、3C 电子、工程机械等细分行业拥有头部客户和较大市场份额。

2021 年埃斯顿全面进军工业智能化和数字化制造领域,借助掌控自动化设备数据入口优势的基础,通过埃斯顿统一的云平台及统一的 OPCUA 通讯协议,为客户提供自动化设备远程接入平台,以及各种数字化增值服务,包括设备数据采集和边缘计算,运行状况监控,过程质量监控,生产效率提升,物料消耗控制等数字化管理服务。

2023 年 9 月,埃斯顿参加第 23 届中国国际工业博览会,展示多款全新 UNO 系列工业机器人及行业应用解决方案,致力推动工业制造业向绿色低碳转型升级。

6. 国内典型企业-思岚科技

思岚科技(SLAMTEC)成立于 2013 年,主要研发方向为机器人自主定位导航及核心传感器等方面,主要产品包括 360°扫描测距激光雷达 RPLIDAR、模块化自主定位导航系统 SLAMWARE 及通用型服务机器人平台 ZEUS 等,目前思岚科技已成为服务机器人自主定位导航解决方案的领航者。

2022 年,思岚科技发布性能更强、体积更小、部署更轻的运动机器人平台雅典娜 Athena2.0,搭载了全新的 SLAM Cube2 自主定位导航系统及激光视觉多重导航方案,能够实现自主上下电梯等多楼层之间的自主移动。平台提供了标准的开发软硬件接口支持用户快速二次开发。除激光雷达、开发平台等硬件,思岚科技的还为用户提供了导航算法套件和开发软件等。目前,思岚科技旗下产品已成熟应用于餐厅、酒店、商场、银行、医院、机场等各大场景的服务机器人中,服务超过 2000 家企业,10 余万个人用户。

突发 !OpenAI 宣布用户无需注册即可使用ChatGPT 3.5 !!

深夜突发!跃居全球第一!阿里通义千问AI助手,免费开放1000万字的长文档处理功能!

万亿级赛道 !深度分析!AI 多模态赋能交通进入“智慧车路云一体化”自动驾驶时代!!

国际视野分析 : AIGC 如何颠覆每个科技领域 : 万亿美元市场规模 !2024 !

突发 !腾讯联合清华、港科大推出图生视频大模型“Follow Your Click”!指哪打哪!

突发!震惊世界!马斯克开源 AI大模型 xAI Grok-1 架构

突发!震惊全球!Figure发布了自己第一个OpenAl人形机器人具备学习和思考能力!

AI 大模型应用环境基础底座kubernetes最佳实践 2024

突发!全球首个AI立法!!欧洲议会正式投票通过并批准欧盟《人工智能法案》!

重磅 !最新解读 !全国两会关于智能算力指导性政策!2024

突发 !对标 Sora , 阿里巴巴研究团队推出AtomoVideo 高保真图生视频 ! !

突发 ! StabilityAI发布 Stable Diffusion 3 发布,堪比Sora文生视频!

超级重榜!2023年度中国最佳前100雇主排名曝光,华为不上榜!!

2024年-某一线大厂云原生AIGC大规模GPU资源虚拟化优化最佳实践方案