导 读

伴随着经济和政策的双重利好,药店市场规模正在逐步扩大,其在药品零售终端的重要程度和占比与日俱增,其中院边店和社区周边药店因其独特的优势将成为各大零售药店的重点关注对象。

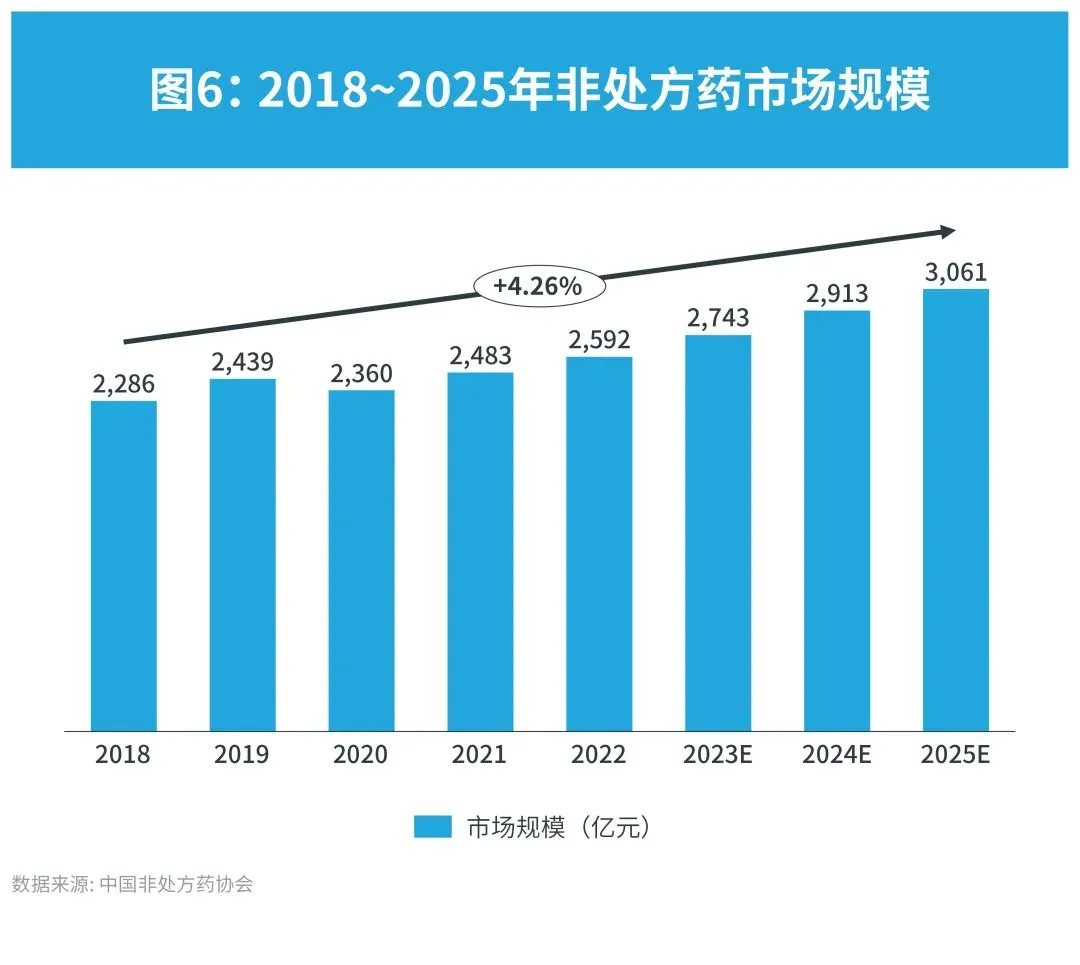

另一方面,在国家大健康政策推动下,随着人们自我药疗意识增强、人口老龄化加速,未来中国非处方药市场规模也将进一步扩大。

为此,IQVIA消费者健康团队带来又一力作:《中国零售药店及OTC市场发展趋势及洞察》白皮书,并围绕以下几方面结合数据进行多维度分析(最终呈现内容以报告为准):

中国零售药店行业发展现状,市场格局及影响因素

院边药店(HAP)和社区药店(RP)的竞争格局及趋势分析

OTC市场概览及注册

OTC产品分类格局及趋势分析

1

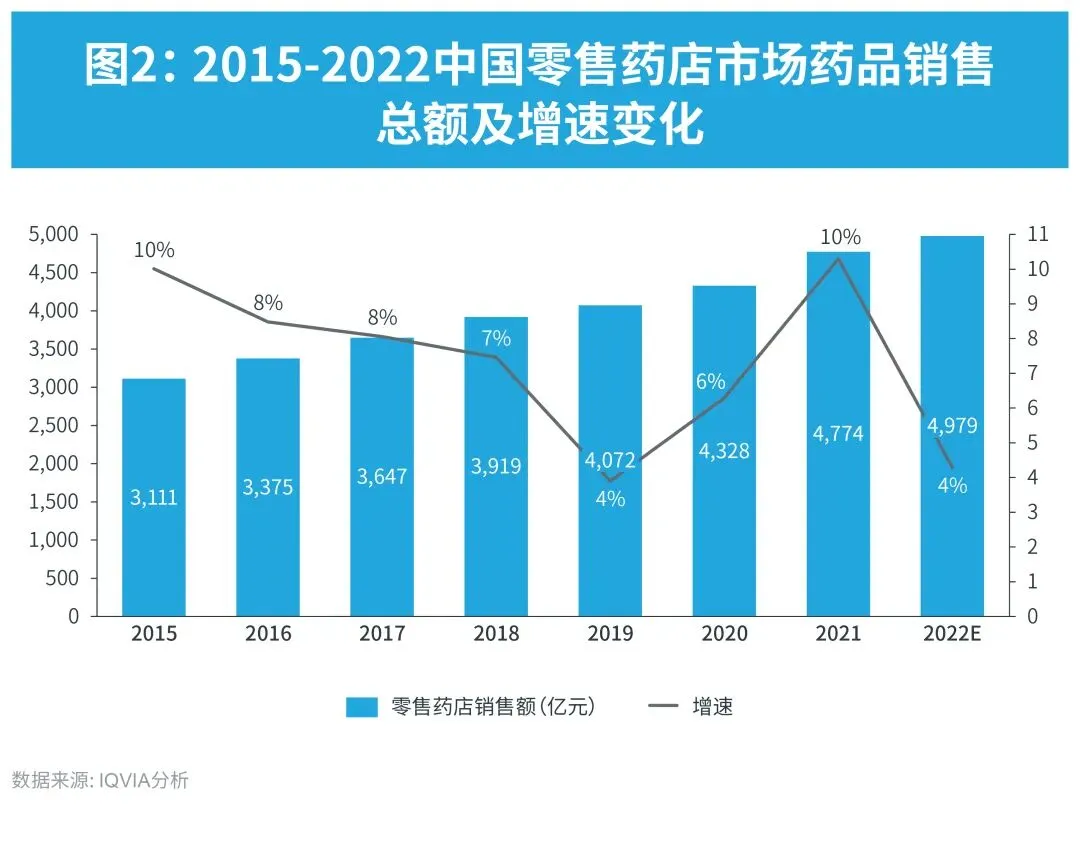

零售药店作为第二大终端渠道,市场规模不断扩大

药品销售主体可分为三大终端:公立医院终端(城市公立医院及县级公立医院)、零售药店终端(实体药店和网上药店)和公立基层医疗终端(城市社区卫生中心/站及乡镇卫生院)。

目前公立医院仍为药品销售主要渠道,但零售药店终端市场份额正持续提升。2022年国内公立医院、零售药店和公立基层医疗销售额占医药零售市场销售额的比重分别为61.86%、28.61%和9.52%。零售药店终端销售额占医药零售市场销售额的比重从2018年的22.88%提升至2022年的28.61%,其主要占领的是公立医院终端的市场份额。随着“处方外流”和“双通道”等医改政策的落地,药品销售逐步流向院外市场,三大销售终端市场份额在不断调整与变化。

2015-2022年中国零售药店市场规模呈逐年扩张趋势,2019年前以前呈现出增速放缓的趋势,2020年后,新冠疫情反而带动了零售渠道增速回升,2021年增速逆势上扬至最高值,2022年增速又大幅下降,但从药品销售额变化情况看,中国零售药店药品销售总额逐年增长。

经济人口方面,2015-2022年间,全国居民人均医疗保健支出呈上升趋势,而人均医疗支出占人均消费总支出的比重也表现出同样的趋势,同时伴随城镇化和老龄化的进一步加深,未来有望进一步推动医疗保健消费增长。

政策方面,医药分开和处方外流政策、集中采购、双通道等政策推动药物外流到零售渠道,未来有望进一步推动零售市场扩容。

零售药店市场分布

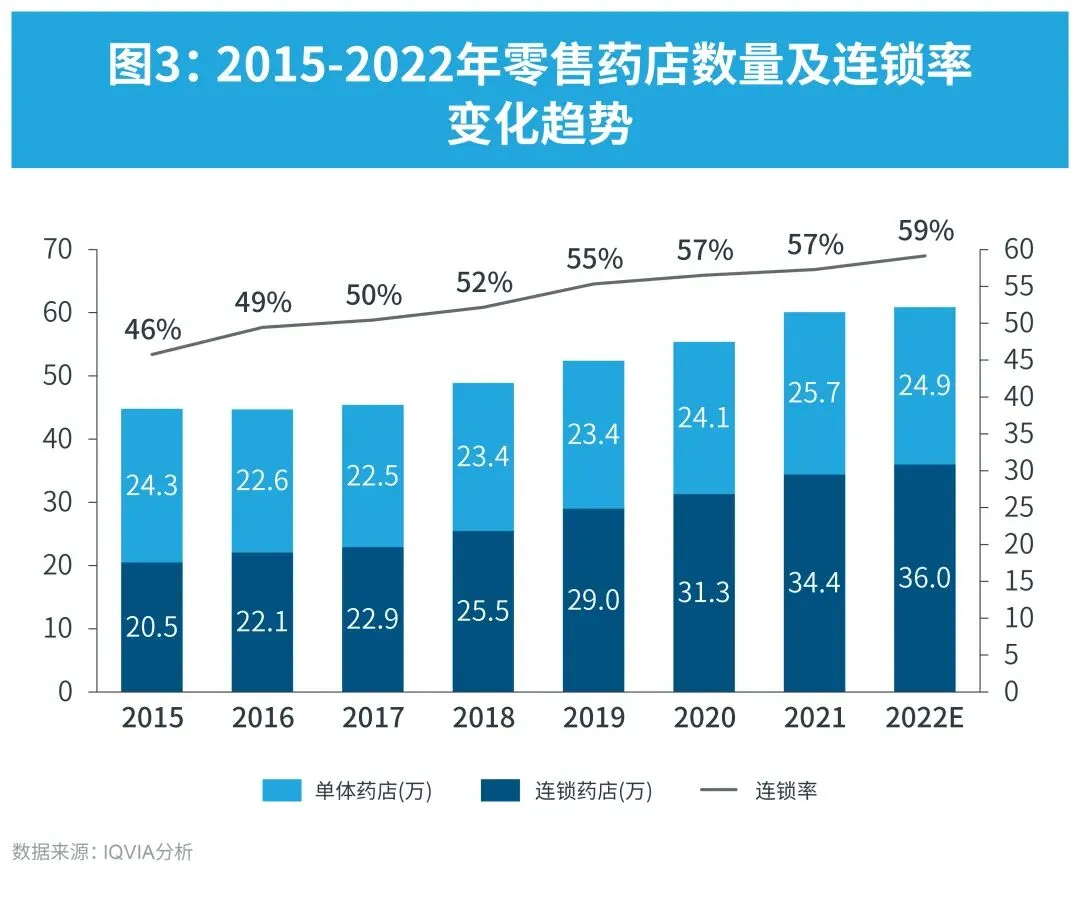

截至2022年10月,全国31个省、自治区和直辖市共有60.86万家零售药店。其中,连锁药店共有36万家,约占全国药店数量的59.15%,连锁率逐年提升,强者恒强。

从地域分布来看,药店数量排名前三的区域-——华东、西南和华南地区药店总数达34.7万,占比接近57.02%,东北、西北区域排名靠后,拥有约10.8万家药店,仅占药店总数的17.73%。

2

从百城看医院周边药店、社区周边药店市场格局及发展趋势

(本次白皮书数据依据高德地图、国家卫生健康委员会、医院官网、国家药品监督管理局等公开数据整理,数据截至2022年10月。IQVIA综合数据的可获得性、字段的完整性以及样本城市的代表性,抽取了全国29个省份中99个样本城市进行研究,城市边界以民政部公布的全国行政区划信息确定。)

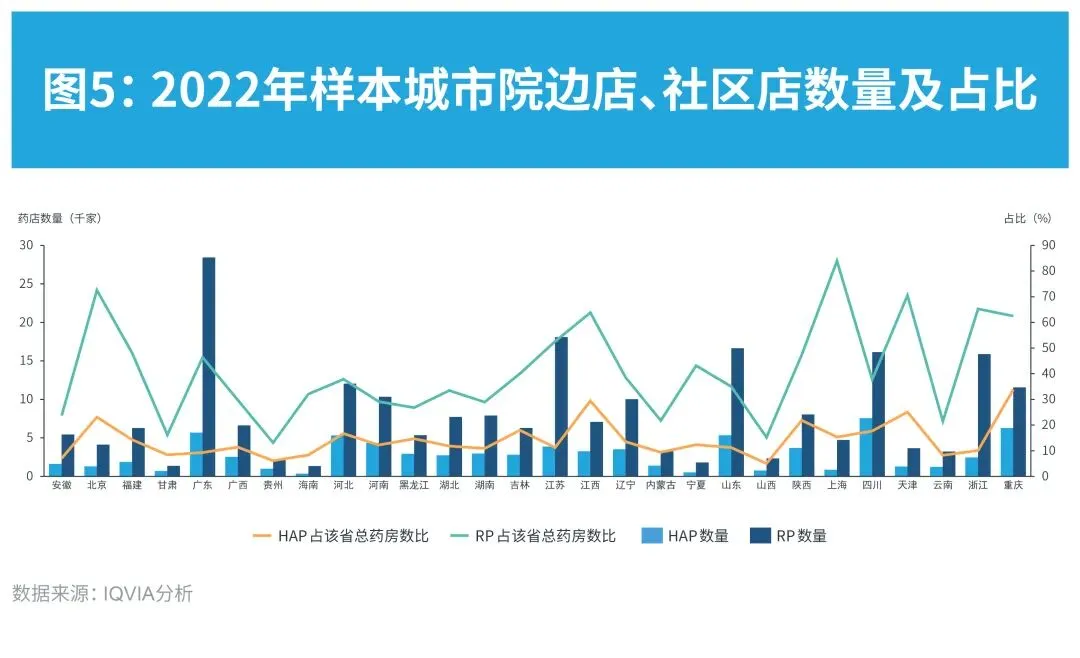

医院周边药店(HAP, Hospital Adjacent Pharmacy):泛指距离医院半径500米以内的零售药店,其中医院涵盖卫健委评定的一、二、三级及未定级医院。因其毗邻医院的地理位置,药品品类全面等优势成为各大零售药店的重要布局场所。

社区周边药店(RP, Residents Pharmacy):即社区店。以小区为中心,半径500米范围内的零售药店。

院边店(HAP)、社区药店(RP)分布

样本城市内社区周边药店(RP)数量普遍高于医院周边药店(HAP),样本城市共计78296家HAP,占样本城市零售药店总量的比重为24.85%,其中四川省HAP数量最多;样本城市共计227866家RP,占样本城市零售药店总量的比重为72.33%,其中广东省RP数量最多。

此外,北京、上海、天津、浙江和江苏等地社区店与院边店比例差距远大于其他城市,说明在人口密集、经济发达地区,社区店的发展要远胜于院边店。

3

非处方药市场稳步增长

政策、人口等因素推动我国非处方药(OTC药物)市场规模稳步增长。政策层面,健康中国2030 规划纲要将继续深入实施。健康中国战略坚持预防为主,将推动由疾病治疗向健康管理转变。《2017年消费品工业“三品”专项行动计划》的发布鼓励发展非处方药,培育通用名药物大品种,形成一批品牌仿制药。且处方药转换机制利好行业发展,非处方药可以有效延长产品生命周期,有效抵抗仿制药竞争等。此外,人口老龄化将带来的高质量、多层次健康需求增加,居民自我药疗意识的不断增强将促进居民健康需求不断释放。

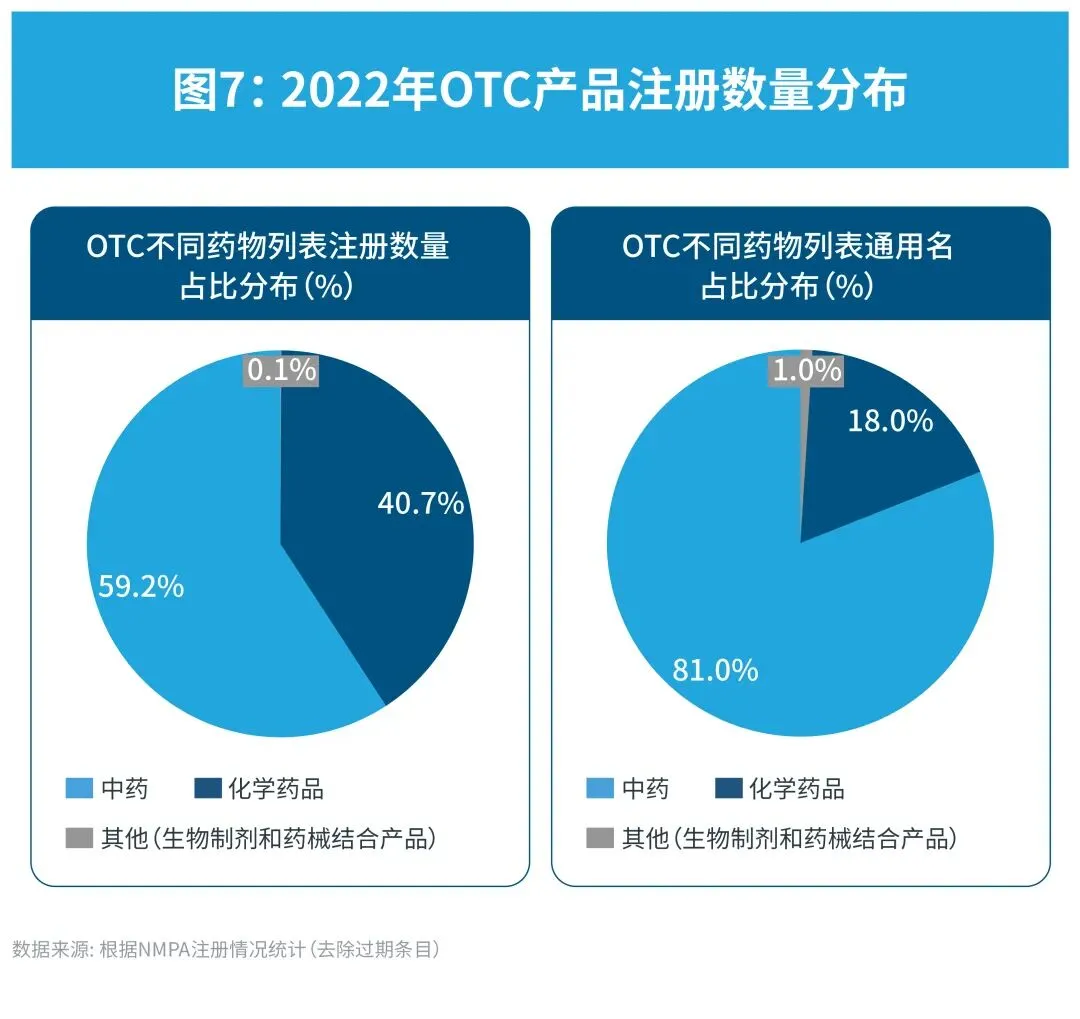

从OTC产品注册情况来看(*数据根据NMPA注册情况统计,并且去除其中的过期以及重复条目),截至2022年底,目前中国共有约5.4万个OTC注册产品,其中,中药占比略高于化药;按照通用名计算,约3.2千个OTC品种,其中,中药品种占比远超化药。

IQVIA《中国零售药店及OTC市场发展趋势及洞察》白皮书将于4月底正式发布,届时,我们还将分享更多关于竞争格局和产品分类的信息,希望将帮助致力于拓展中国零售市场的企业挖掘更多的潜在商业机会,同时期待与相关伙伴的合作。

更多详情,敬请垂询:

李歆晨 Senior Li

IQVIA艾昆纬中国消费者健康业务负责人

senior.li@iqvia.com