目前疫情尚未结束,部分地区呈现感染率再次上升的局面。近日羊绒原料市场价格虽小幅上涨,但羊绒终端制品的供需关系还未发生根本性改变,后市走势仍需持续关注。

—————— BEGIN ——————

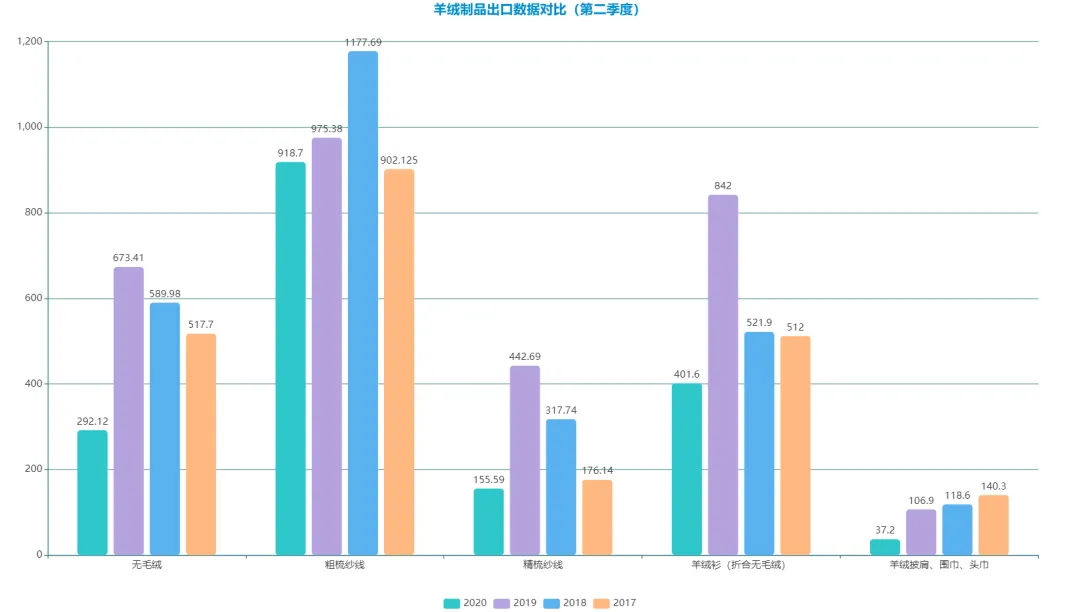

一季度,羊绒产业的出口、国内消费及抗压性在毛纺领域表现出一定的优势,二季度羊绒行业的整体情况较一季度呈现进一步的下滑态势。

据海关数据显示,第二季度分梳无毛绒出口总量为292.12吨,出口量同比下降56.6%;羊绒含量大于85%的精梳纱线出口总量折合无毛绒169.6吨,出口量同比下降64.8%;羊绒含量大于85%的粗梳纱线出口总量折合无毛绒499.5吨,出口量同比下降52.3%;羊绒衫、羊绒披肩、围巾、头巾等羊绒制品合计折合无毛绒出口37.2吨,出口量同比下降2.1%,第二季度无毛绒出口平均价格为75.4美元/kg,去年同期平均价格为73.7美元/kg,同比上涨2.3%。

目前疫情尚未结束,部分地区呈现感染率再次上升的局面。近日羊绒原料市场价格虽小幅上涨,但羊绒终端制品的供需关系还未发生根本性改变,后市走势仍需持续关注。