全文共4943字

预计阅读时长22分钟

01

市场背景 技术突破与政策驱动的量产前夜

Market Background

人形机器人作为融合人工智能、高端制造与新材料的颠覆性产品,其发展已进入技术驱动与商业化落地的关键阶段。2025年被行业普遍定位为“量产元年”,这一判断源于技术、政策与市场需求的多重共振。

在技术层面,核心技术集群的突破为产业发展奠定基础。人工智能大模型的迭代升级使机器人实现从“感知”到“决策”的跨越,云“大脑”与智能联网技术突破了“一个躯体、一个大脑”的限制,大幅提升算力与智能水平。硬件领域,仿生关节、线性执行器等关键部件的精度持续优化,固态电池技术的应用解决了续航瓶颈,而六维力传感器、3D视觉传感器等感知器件的国产化突破,进一步降低了技术落地门槛。当前全球绝大多数人形机器人产品虽处于L1等级,但头部企业已开始向L2等级探索,为场景拓展提供可能。

政策端形成国家与地方协同推进的格局。2023年11月工信部发布的《人形机器人创新发展指导意见》明确核心目标:2025年实现批量生产,2027年形成安全可靠的产业链供应链体系。在此框架下,地方政策密集落地,北京、苏州、上海等产业高地纷纷出台行动方案,通过组建产业联盟、设立专项基金等方式构建“政产学研用”联动生态。其中北京机器人产业发展投资基金、吴中区机器人产业基金等规模均达100亿元,为产业提供资本支撑。

市场需求侧的刚性驱动尤为显著。人口结构变化带来的劳动力短缺问题,使工业、养老等领域对替代型劳动力需求迫切。同时,特种作业、危险环境作业等场景对高可靠性作业设备的需求,以及消费端对智能服务的升级期待,共同构成了人形机器人的多元需求基础。这种需求与技术、政策的叠加,推动行业从实验室走向商业化量产的关键转折。

02

市场规模 全球增长与中国领跑的双重格局

Market Scale

2.1 全球市场:高增速下的规模扩张

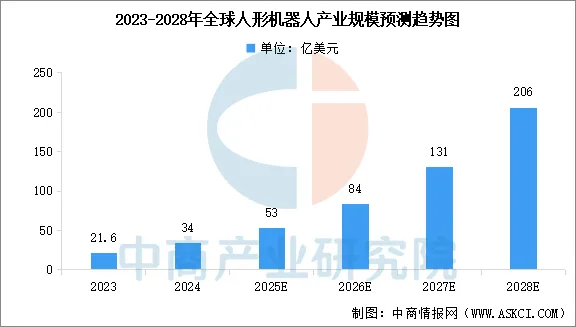

全球人形机器人市场正处于爆发式增长前夜。据Markets and Markets数据,2025年全球市场规模预计达到29.2亿美元,且将以39.2%的年复合增长率攀升至2030年的152.6亿美元。另据中商产业研究院测算,2024年全球市场规模已达34亿美元,2025年将突破53亿美元,2028年进一步增至206亿美元,增速远超传统制造业平均水平。

销量维度的增长更为直观。GGII数据显示,2024年全球人形机器人交付量尚处千台级水平,而2025年上半年仅中国市场销量已超过4000台,全球全年出货量预计达1.19万台。长期来看,若技术与应用达到行业预期,2030年全球销量将突破18万台,2045年中国在用机器人数量甚至可能超过1亿台。

2.2 中国市场:政策加持下的加速成长

中国市场展现出更强的增长动能。产业规模方面,2024年中国人形机器人产业规模达27.6亿元,同比增长53.33%;2025年预计实现翻倍增长,达到55亿元,2028年将进一步突破387亿元。销量层面,2024年国内销量约800台,2025年上半年已超4000台,全年预计达7300台,占全球总销量的61.3%,彰显中国市场的核心地位。

从应用规模看,细分场景已形成明确市场空间。短期内在特种领域应用规模有望超50亿元,而工业场景逐步落地后,整机市场规模将拓展至50亿-500亿元区间。长期来看,随着家庭服务、医疗护理等场景的渗透,2045年国内整机市场规模可达10万亿元级别。

03

产业分析 全链条重构与生态竞争

Brand Analysis

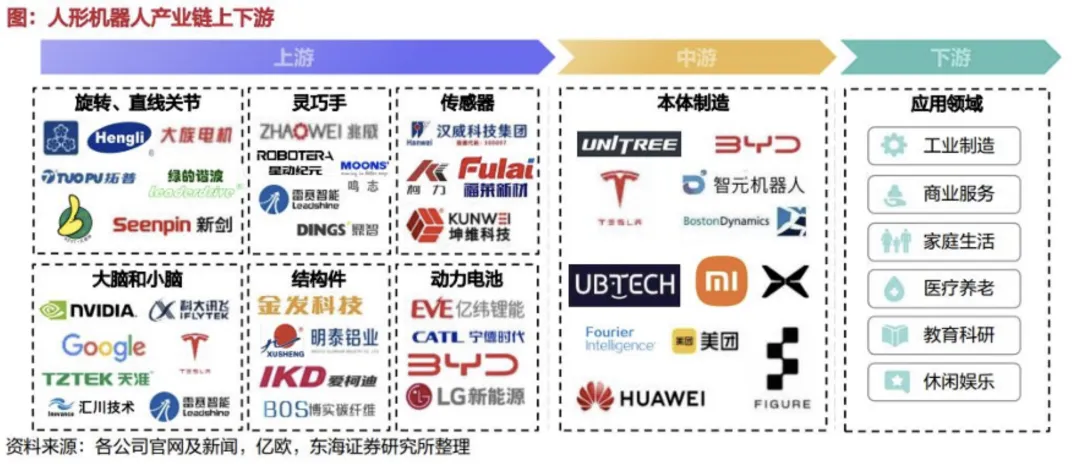

3.1 上下游产业链:核心部件主导价值分配

人形机器人产业链呈现“上游主导、中下流拓展”的格局,上游核心零部件占整机成本的70%以上,是决定产品性能与成本的关键环节。

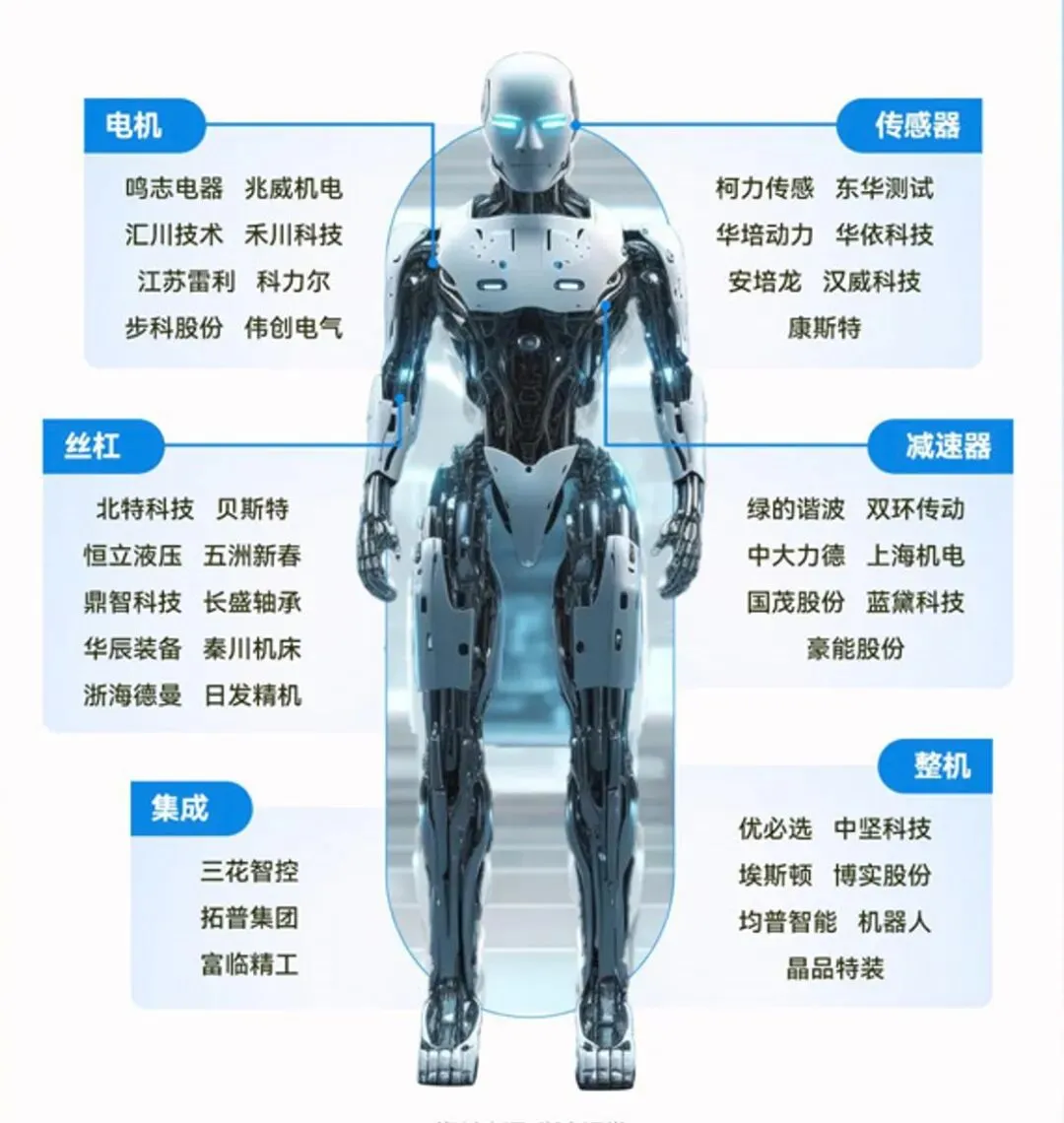

(1)上游核心零部件:技术壁垒与国产化突围并存。执行系统作为“肌肉与骨骼”,价值占比最高,其中行星滚柱丝杠单台成本占比达35%,特斯拉Optimus直线关节中该部件成本超12万元,目前北特科技、恒立液压等企业已投资超20亿元布局,国产化突破后价格预计下降40%。谐波减速器虽仍由日本哈默纳科主导,但绿的谐波等国产厂商已将国产化率从10%提升至45%,2025年全球市场规模预计达60亿元。感知系统中,柯力传感、东华测试的六维力传感器已送样华为,奥比中光3D视觉方案与英伟达达成合作,逐步打破进口依赖。控制系统领域,汇川技术等企业需加速适配VLA大模型,算法迭代成为核心竞争力。

(2)中游本体制造:多阵营竞争格局成型。当前市场形成传统机器人厂商、车企跨界与科技巨头三大阵营。传统厂商中,优必选Walker系列聚焦工业巡检,2025年与中石化合作部署50台;宇树科技从四足机器人转型人形,2024年出货量超5000台。车企跨界成为重要力量,特斯拉Optimus年产能达10万台,2025年目标售价2万美元,小米CyberOne进入小批量生产阶段。科技巨头则侧重生态整合,英伟达通过Omniverse平台构建仿真训练数据集,华为联合拓斯达开发具身智能系统。

(3)下游应用场景:从B端向C端梯度渗透。工业制造是率先商业化的领域,特斯拉上海工厂部署1000台Optimus,焊接效率提升3倍;富士康引入机器人后精密组装良率达99.5%。特种场景成为政策重点扶持方向,在国防军工、应急救援等危险环境的应用价值凸显,较传统轮式机器人具备显著优势。服务领域中,仓储物流(京东亚洲一号使用机器人集群,效率提升20%)、医疗护理(傅利叶智能护理机器人可替代1.5名护工)已开始试点,家庭服务场景则处于价格下探与需求培育阶段。

3.2 商业模式:从产品销售到生态服务的演进

当前行业商业模式呈现多元化探索态势,核心围绕“降本增效”与“场景适配”两大逻辑展开:

(1)硬件销售模式:主流模式仍以整机销售为主,但价格梯度已形成。工业级高端产品单价多在10万美元以上,如优必选Walker系列;消费级产品价格持续下探,宇树科技消费级产品已降至1.6万美元,预计2025年将再降50%。车企通过规模化生产实现成本控制,特斯拉Optimus目标将单价降至2万美元,接近家庭服务场景的接受阈值。

(2)“平台+生态”模式:头部企业开始构建开放平台,通过硬件标准化与软件模块化降低行业门槛。英伟达Omniverse平台向全行业提供仿真训练服务,华为则开放具身智能系统接口,形成“核心技术+场景应用”的生态协同。这种模式通过共享技术资源加速行业成熟,同时巩固企业的生态主导地位。

(3)机器人即服务(RaaS)模式:在工业与物流场景逐步落地,企业通过按次收费或租赁方式提供服务,降低客户初始投入。京东物流、顺丰等企业已采用这种模式,将投资回收期缩短至0.8年,显著提升客户接受度。长期来看,RaaS模式有望延伸至医疗、养老等服务领域,成为商业模式的重要补充。

3.3 竞争格局:高集中度下的头部主导

中国市场呈现高集中度竞争态势,头部企业凭借技术积累与场景先发优势占据主导地位。2025年上半年,市场CR3(前三名企业市占率)达79.63%,其中排名第一的企业市占率高达51.72%,第二名与第三名分别为16.86%和11.06%。

竞争主体可分为三类:一是本土专业机器人企业,以宇树科技、优必选、智元创新为代表,深耕技术研发与场景适配,在国内市场占据核心份额;二是跨界科技企业,华为、小米等凭借AI算法与供应链优势快速切入,侧重生态整合与消费级市场;三是外资企业,特斯拉、波士顿动力等以技术标杆身份参与竞争,其量产进度与价格策略对国内市场形成直接影响。

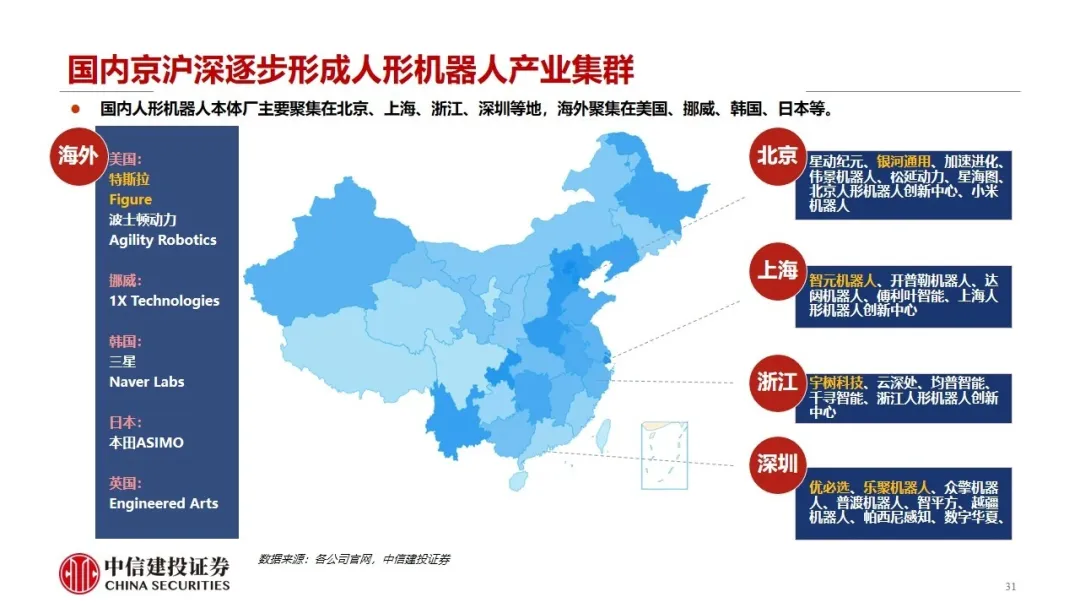

从竞争焦点看,短期集中在核心零部件国产化、工业场景落地效率等维度;长期则转向AI算法迭代、消费级场景培育与生态构建能力。地方产业集群效应进一步加剧竞争分化,北京亦庄、苏州吴中、珠三角等产业基地通过政策与资本倾斜,吸引优质企业集聚,形成区域竞争优势。

3.4 行业部分企业核心数据

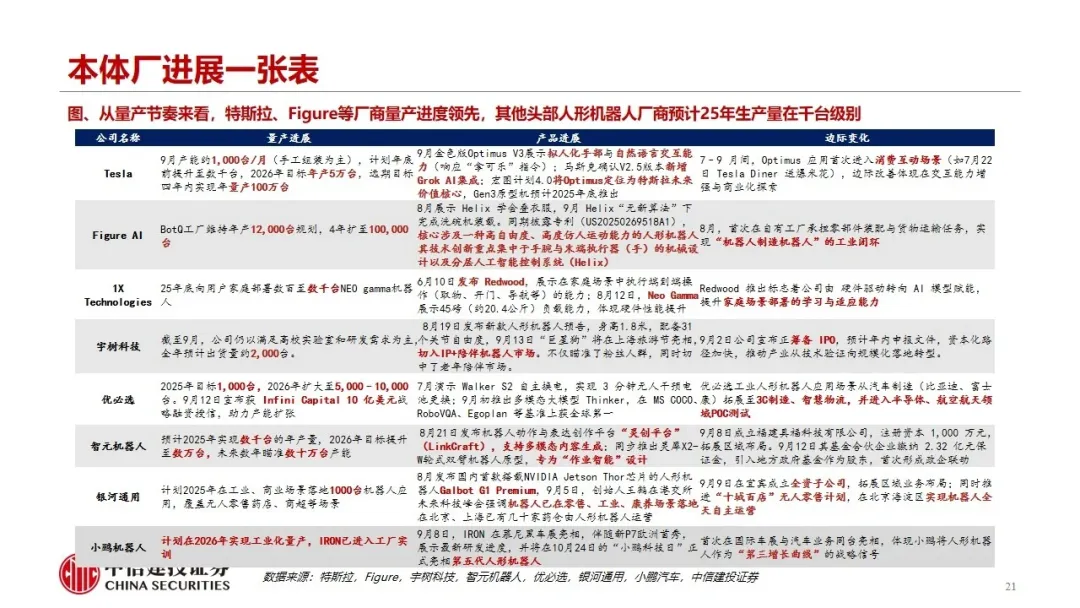

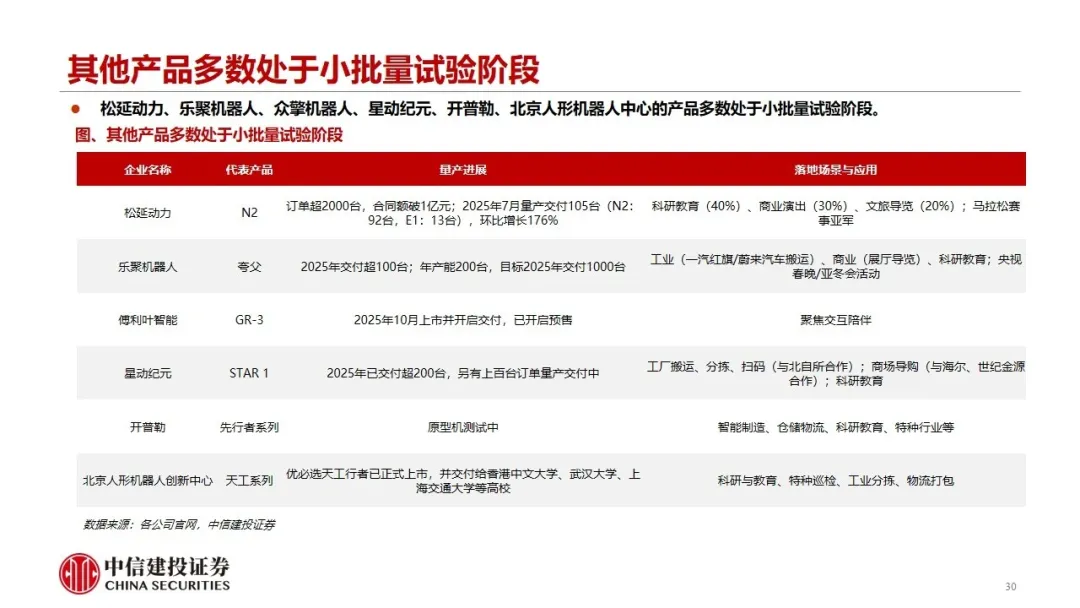

从量产节奏来看,特斯拉、Figure等厂商量产进度领先,其他头部人形机器人厂商预计25年生产量在千台级别,松延动力、乐聚机器人等多数处于小批量试验阶段。

在技术突破上,感知交互领域Sanctuary AI Phoenix机器人凭高分辨率触觉传感器实现精细操作;智能决策领域谷歌、OpenAI通过大模型提升机器人抽象指令理解与推理效率;整机性能上宇树Unitree H2完成高难度仿生动作;工业适配领域优必选 Walker S2实现自主换电与24小时作业;结构创新上智元精灵G2靠仿人化关节与力控满足精密制造需求。

04

2024-2025年投融资情况

Investment and Financing

2024-2025年,人形机器人成为资本市场最活跃的赛道之一,投资规模与频次均实现爆发式增长,投资逻辑从早期技术概念转向商业化落地能力。

4.1 投资规模:政策基金与市场化资本双轮驱动

国家级与地方级产业基金成为投资中坚力量。2024年1月,规模100亿元的北京机器人产业发展投资基金落地亦庄;6月,吴中区机器人产业基金宣布成立,总规模同样达100亿元,由吴中金控牵头,联合绿的谐波、科沃斯等产业资本参与。上海、珠三角等地区紧随其后,通过产业基金引导社会资本流向,形成“政策引导+市场跟进”的投资格局。

市场化资本投资规模快速增长。据行业不完全统计,截至2025年9月底,全球人形机器人累计融资金额已超过328亿元,事件总数超140起。其中,中国市场占比高达86%(约120起),堪称本轮热潮的“主力战场”。其中2025年融资轮次后移,B轮及以后融资占比从2024年的35%提升至52%,显示行业从技术验证期逐步进入成长期。

4.2 投资方向:聚焦产业链核心环节与高潜力场景

上游核心零部件是投资最集中的领域,2024-2025年融资占比达48%。行星滚柱丝杠、谐波减速器、六维力传感器等“卡脖子”环节备受青睐,北特科技、柯力传感等企业均获得亿元级融资用于产能扩张与技术迭代。执行器系统因占零部件价值量的73%,成为投资热点,相关企业平均融资额达3.2亿元。

中游本体制造领域投资向头部集中,2025年融资主要流向具备量产能力的企业。宇树科技、优必选等头部企业完成十亿元级融资,用于扩大产能与场景拓展;跨界企业如小米机器人业务、华为相关合作项目也获得资本重点关注。

下游应用场景投资呈现细分领域分化,工业与特种场景融资占比达58%,医疗护理、智慧物流等场景融资增速显著。2025年上半年,专注于仓储分拣机器人的企业平均融资额达2.8亿元,手术辅助机器人领域出现多起5亿元以上融资案例,反映资本对商业化落地进度的重视。

4.3 投资特征:产业资本深度参与,跨界整合加速

产业资本成为重要参与者,形成“投资+协同”的新模式。绿的谐波、科沃斯等零部件与终端应用企业通过投资上游企业完善供应链,特斯拉、华为等巨头则通过战略投资布局技术生态,2024-2025年产业资本在投融资中的占比达37%,较此前提升15个百分点。

地域集中性显著,投资主要分布在产业集群区域。北京、上海、苏州、深圳四地融资额占全国总量的72%,这些地区凭借完善的产业链配套与政策支持,成为资本集聚的核心载体。此外,投资机构更倾向于具备“技术壁垒+场景验证”双重优势的企业,单纯技术研发型项目融资难度加大。

05

挑战与展望

Challenges and Prospects

5.1 核心挑战

(1)技术瓶颈:当前AI模型仍难以支撑复杂场景自主决策,端到端大模型与世界模型的突破尚需时日;柔轮疲劳断裂、谐波减速器传动速比限制等硬件问题仍未完全解决。

(2)成本压力:核心零部件依赖进口推高制造成本,伺服系统占总成本40%以上,消费级市场仍需突破1万美元心理价位。

(3)标准缺失:缺乏统一的安全标准与性能测试规范,制约产品规模化应用与跨企业协作。

(4)伦理风险:人机共处引发的安全认证与数据隐私问题凸显,相关伦理规范与法律体系尚未健全。

5.2 发展展望

从技术、市场到生态层面,中国人形机器人行业未来可期:技术上,2025-2030年核心零部件国产化率将从45%提升至70%以上,整机成本降至2024年的30%,同时AI与机器人深度融合将实现从“执行指令”到“自主决策”的跨越;市场上,2030年国内市场规模预计突破387亿元,销量达12.27万台,工业场景渗透率超20%,家庭服务场景也有望在2030年后爆发式增长成为新引擎;生态上,“政产学研用”协同机制将进一步完善,行业标准体系逐步建立,机器人即服务(RaaS)模式将成为主流,推动行业从“产品销售”向“价值服务”转型。

参考资料:

1. 高工机器人产业研究所(GGII).《2025年人形机器人产业发展蓝皮书》.2025年4月.

2. 中国信息通信研究院.《人形机器人技术现状及发展趋势研究》.2025年.

3. 中商产业研究院.《2025-2030年中国人形机器人行业分析及发展前景研究预测报告》.2025年9月.

4. 证券之星.《洞察2025:中国人形机器人市场规模及竞争格局》.2025年10月.

5. 新浪财经.《2025年人形机器人行业系列报告:人形机器人量产元年,关注丝杠国产化进程》.2025年10月.

6. 徐程浩等.《人形机器人技术与产业发展研究》.2025年.

7. 陶永等.《构建具身智能新范式:人形机器人技术现状及发展趋势综述》.2025年.

8. 华创证券《2025年人形机器人产业链概览》.2025年.

图片来源网络,侵删

— END —