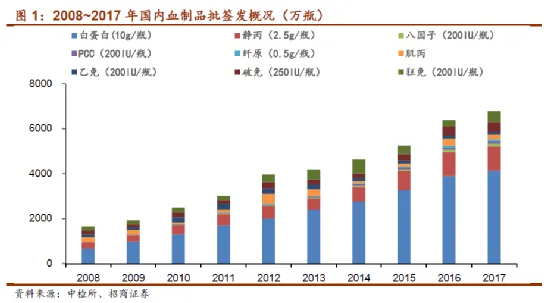

血制品2017年批签发整体呈增速放缓趋势。受两票制对销售的影响,2017年批签发数据显示批签大致趋势相对于2016年呈增速放缓趋势,主要产品人血白蛋白(折算成10g/瓶)、静丙(折算成2.5g/瓶)、人凝血因子Ⅷ(折算成200IU/瓶)批签发数量分别为4127.30万、1082.34万、130.01万瓶,增速分别为6.13%、0.55%、19.62%(2016年同比增速分别为+19%、+25%、+35%)。批签量下降最多的是肌丙,增速为-35.14%,2017 年批签量为202.50万瓶。增速最快的是狂免(200IU/瓶),为63.23%,2017年批签量472.02万瓶。

2018Q3 血制品主要品种批签发加快。2018Q1-3 主要品种人血白蛋白(10g/瓶)、静丙(2.5g/瓶)和VIII 因子(200IU/瓶)批签发分别为3320.53 万瓶、774.51 万瓶和123.29万瓶,同比分别增长0%、-7%和30%,增速改善不明显;PCC(200IU/瓶)、纤原(0.5g/瓶)和肌丙18Q1-3批签发分别为72.91 万瓶、62.85 万瓶和69.06 万瓶,同比分别增-16%、-28%和-55%,下降趋势明显。2018Q3 主要品种批签发增速改善明显:2018Q3 主要品种人血白蛋白(10g/瓶)、静丙(2.5g/瓶)和VIII 因子(200IU/瓶)批签发分别同比增长13%、4%、49%,分别环比增长21%(上年同期+16%),3%(上年同期-4%)、-26%(上年同期-42%)。

2018Q1-3 国内共批签发(10g/瓶)3320.53万瓶,同比增0%;2018Q3批签发1207.98万瓶,同比+13%,18Q3批签发数量改善明显。

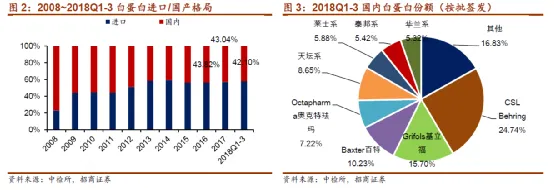

2018Q1-3进口白蛋白批签发1922.58万瓶,同比增-1%,占比57.90%;国产人血白蛋白批签量1397.96万瓶,同比增加1%,占比约42.10%,2016年~2018Q1-3来看,进口批签发比例是逐年升高的。

2018Q3进口白蛋白批签发640.55万瓶,同比增长18%,占比53.03%;国产人血白蛋白批签量567.43万瓶,同比增长7%,占比46.97%,18Q3国产批签发占比环比回升。比较国产白蛋白18Q1-3(+1%)和18Q3(+7%)批签发同比增速,我们认为血制品渠道问题已经明显改善,白蛋白销售应该在同期或者稍早开始恢复。

2018Q1-3市场份额占比较高的是CSL Behring(杰特贝林)、Grifols(基立福)、Baxter、Octapharma等,前4公司占比57.90%,前8 公司(国内是上市公司母公司+控股子公司)占比83.17%。

2018Q1-3CSL Behring、Grifols、Baxter和Octapharma批签发量分别为821.48万瓶、521.49万瓶、339.73万瓶和239.89万瓶,同比分别增长-1%、4%、-15%和9%。

天坛系在2018Q1-3 白蛋白批签发份额和同比增速方面脱颖而出。国产血制品公司前四分别是:天坛系(成都蓉生+上海所+武汉所+兰州所+贵州中泰)、莱士系(上海莱士+莱士同路+莱士邦和+浙江海康)、泰邦系(泰邦生物+西安回天)、华兰系(华兰生物+重庆华兰),2018Q1-3 血制品批签发占比分别为8.65%、5.88%、5.42%、5.32%。可以看出其中天坛系在合并了中生集团剩余血制品企业后体量脱颖而出,目前占比已经较另外三个血制品集团高出一个档次, 且超过了排名第四的外企Octapharma,份额排名第四。从18Q1-3 和18Q3 白蛋白批签发增速上看(第一个是18Q1-3 同比增速,第二个是18Q3 同比增速):天坛系(+13%,+13%)、莱士系(-15%,-11%)、泰邦系(-16%,+5%)、华兰系(-14%,+4%),可以看出天坛系增速最高且季度间较稳定。另外一个值得注意的是博雅生物,虽然批签发只有59.02 万瓶,但18Q1-3 和18Q3 白蛋白批签发增速分别为(+20%,+14%),保持了快速增长的态势。

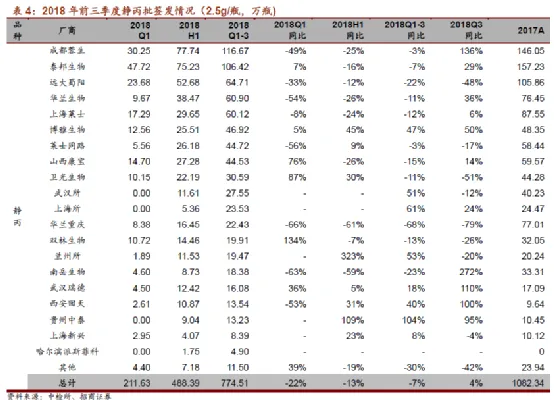

2014-2016 年国内静丙批签发都保持了20%以上的增速。2017年受两票制对渠道的影响,静丙销售出现波动,企业生产和批签发放缓。2017年静丙(2.5g/瓶)批签量1082.34万瓶,同比上升0.55%。

2018年Q1-3共有24家企业有批签发记录,共批签发774.51万瓶,同比增-7%。18Q3静丙批签发明显回暖,合计批签发286.12万瓶,同比+4%。

18Q1-3主要生产厂家有(50万批签发以上):天坛系(200.46万,同比+16%)、泰邦系(119.97万,同比-3%)、莱士系(106.51万,同比-9%)、华兰系(83.33万,同比-40%)、远大蜀阳(64.71万,同比-22%)。博雅生物18Q1-3 批签发46.92万瓶,同比+47%,是少数18Q1-3 批签发大幅上升的主要生产企业。

由于血友病病人需终身使用凝血因子,国内患病人群大,凝血因子供给少,是血制品中供需缺口最大的品种,尽管由于国家进口重组凝血因子,但由于价格昂贵一般患者承受不起。

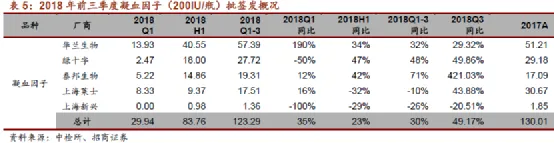

2010-2017年凝血因子VIII 批签发迅速上升,CAGR 为23%。2017 年批签量为130.01万瓶同比+20%。2017 年国内共有5 家企业获得凝血因子VIII 批签发:华兰生物、山东泰邦、绿十字、上海莱士、和上海新兴。其中华兰生物占比39%,占主导地位。

2018Q1-3,凝血因子VIII(按200IU/瓶折算)批签发123.29万瓶,同比增长30%,延续2017年的快速增长的态势;18Q3 批签发39.53万瓶,同比增长49%,批签发呈加快的趋势。

2018Q1-3,华兰生物、绿十字、山东泰邦、上海莱士、上海新兴,批签发分为57.39万(同比+32%)、27.72万(同比+48%)、19.31万(同比+71%)、17.51万(同比-10%)、1.36万瓶(同比-26%)。其中华兰生物占比46.55%,继续保持主导地位。

凝血酶原复合物(PCC)主要用于预防和治疗因凝血因子Ⅱ、Ⅶ、Ⅸ及Ⅹ缺乏导致的出血,如乙型血友病、严重肝病及弥散性血管内凝血(DIC)。

国内有进口的辉瑞重组人Ⅸ因子产品,但价格昂贵(2135 元/250IU),因此凝血酶原复合物为乙型血友病(Ⅸ因子缺陷)的救命药。凝血酶原复合物生产工艺较为复杂,在生产过程中Ⅸ因子容易降解失去活性,达不到新版药典规定的效价指标,不能通过批签发,导致成本较高。近年来凝血酶原复合物的价格有所提升,企业生产的积极性有所加强。

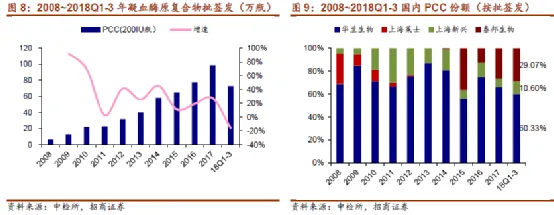

2010年至2017年凝血酶原复合物批签量快速增长,CAGR为24%。2017年批签量为98.94万瓶,同比上升28%。2017年华兰生物占比66.05%,占据主导地位。

2018Q1-3,凝血酶原复合物共批签发(按200IU/瓶折算)72.91 万瓶,同比-16%。其中,华兰生物批签发43.99万瓶,同比增-23%;泰邦生物批签发21.19万瓶,同比-4%。

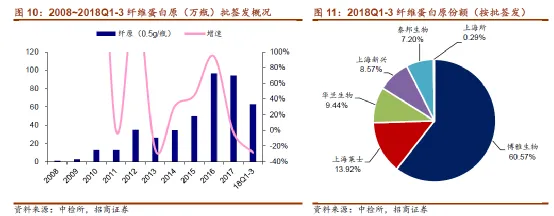

人纤维蛋白原在经过了2013 年GMP 改造影响后保持了高增长的态势,经历了15 年底开始的大幅提价后,2016年企业大幅扩产,渠道库存增加,导致2017 年批签发放缓。2017年批签发为94.13万瓶(按0.5g/瓶折算),同比-2.58%。

2018Q1-3,纤维蛋白原批签发62.85万瓶(按0.5g/瓶折算),同比-28%。2018年前三季度批签发的下降主要是上海莱士批签发出现明显下降:2018Q1-3上海莱士纤原批签发8.75万瓶,同比-81%。同时博雅生物纤原批签发保持了强劲的增长势头,2018Q1-3批签发38.07万瓶,同比+51%。

纤原竞争格局由两强相争变为一强主导。2017 年纤原批签发份额中,上海莱士占比高达51.93%,显著多于博雅生物的27.76%。但随着2018年前三季度上海莱士纤原批签发的大幅下滑,其占比只有13.92%,博雅生物占比上升到60.57%。

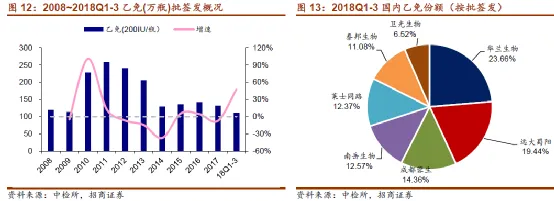

2011年-2014年国内年乙肝球蛋白生产量连续下降,2014-2017年乙免批签发没有显著变化。2017年签发131.95万瓶,同比下降-7%。

2018Q1-3,乙肝免疫球蛋白(折算成200IU/瓶)批签发111.04万瓶,同比增长48%。主要的批签发企业有上海莱士(同路生物)、华兰生物和天坛生物等。

2018Q1-3,共有7家企业批签发乙肝免球蛋白,较2011年的8家较少了1家,市场集中度进一步提高。主要生产厂家(折算成200IU/瓶)有:华兰生物、远大蜀阳、成都蓉生、南岳生物、莱士同路、泰邦生物等,合计占93.48%的份额。前四厂家中,远大蜀阳和南岳生物18Q1-3 批签发增速上升明显,分别同比增长161%和218%。份额占比第一的华兰生物保持稳健增长,18Q1-3批签发26.27万瓶,同比增长11%;其18Q3批签发呈加速趋势,同比+240%。

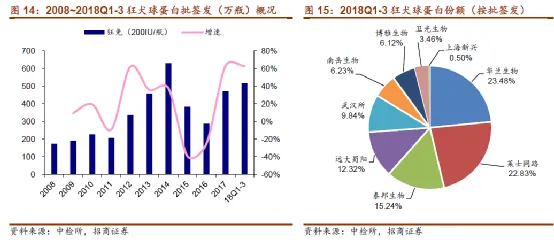

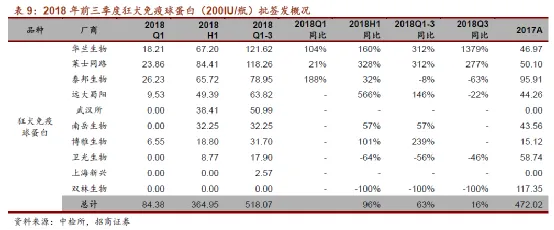

2008年-2014年国内狂犬球蛋白(折算成200IU/瓶)批签量快速增长,CAGR24%,2014年批签量达631.81万瓶。随着国内加强宠物、流浪猫狗管理,再加上狂犬疫苗的冲击,狂犬球蛋白需求出现下滑,批签量回调。2015-2016年批签量大幅下滑。2017年开始狂免批签发开始回升:2017年批签发472.02万瓶,同比增长63%;2018Q1-3批签发518.07万瓶,同比增长63%。

狂免竞争格局彻底改变。2017年狂免批签发份额前三厂家分别为双林生物(ST 生化旗下,占比24.86%)、泰邦生物(20.32%)、卫光生物(12.45%),合计占比57.63%。2018Q1-3 双林生物没有狂免的批签发,卫光生物批签发同比-56%,泰邦生物批签发同比-8%,18Q1-3 三家批签发份额合计占比只有18.70%。18Q1-3 狂免批签发最多的企业是华兰生物和莱士同路,分别为121.62 万瓶(同比+312%)和118.26 万瓶(同比+312%),前三厂家份额合计占比为61.54%,市场集中度有所提高。

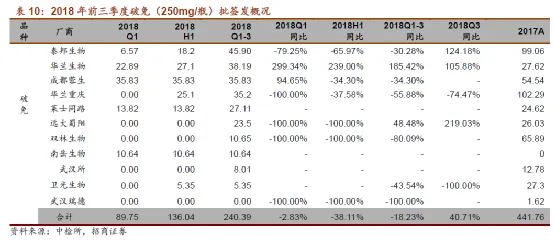

2008-2014年,破免批签发处于小幅波动状态,平均每年批签发193万瓶。2014-2017年破免批签发逐年上升,从2014年的202.98万瓶上升到了2017年的441.76万瓶。但2017 年增速为12%,已经明显放缓。

2018Q1-3,破免批签发240.39万瓶,同比-18%。份额前三的厂家分别为华兰系、泰邦生物、天坛系,批签发分别为73.39万瓶(同比-21%)、45.90万瓶(同比-30%)、43.84万瓶(同比-20%)。前三厂家份额占比合计67.86%。

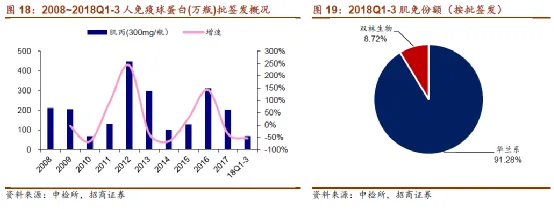

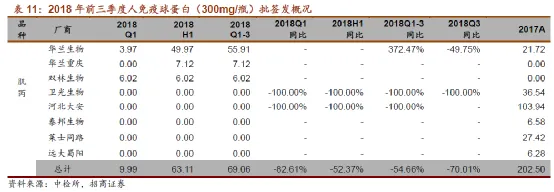

2010年开始肌注人免疫球蛋白批签发量呈3年一个周期波动,平均每年批签发210 万瓶左右。2010-2012年上升,2012年爆发,批签发超过400万瓶(折算成300IU/瓶)。2012-2014年下降,2014年批签发量小于100万瓶。2014-2016年开始上升,2016年批签发312.20万瓶。2016-2018Q1-3处在下降周期,估计18年批签发量不超过100万瓶。

2018Q1-3,肌丙批签发69.06万瓶,同比-55%;只有两家有批签发,其中华兰系63.04万瓶(同比+433%),双林生物(ST 生化)6.02万瓶(17A 没有批签发)。华兰系占比91.28%,处于绝对主导地位。2017年批签排名前三的河北大安、卫光生物、莱士同路18Q1-3没有批签发。

培训推荐

11月北京站|基于风险和设计的无菌工艺质量保证及培养基模拟灌装验证

11月杭州站|基于风险的OOS/OOT调查和实验室数据可靠性管理(第一期)

“基于风险管理理念构建生物制品临床 研发GMP体系要点及落地实施策略” 技术交流会

识别微信二维码,添加生物制品圈小编,符合条件者即可加入生物制品微信群!

请注明:姓名+研究方向!

本公众号所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,不希望被转载的媒体或个人可与我们联系(cbplib@163.com),我们将立即进行删除处理。所有文章仅代表作者观点,不代表本站立场。