商业航天涵盖卫星制造与运营、火箭发射、在轨服务与空间资源开发等多个领域。

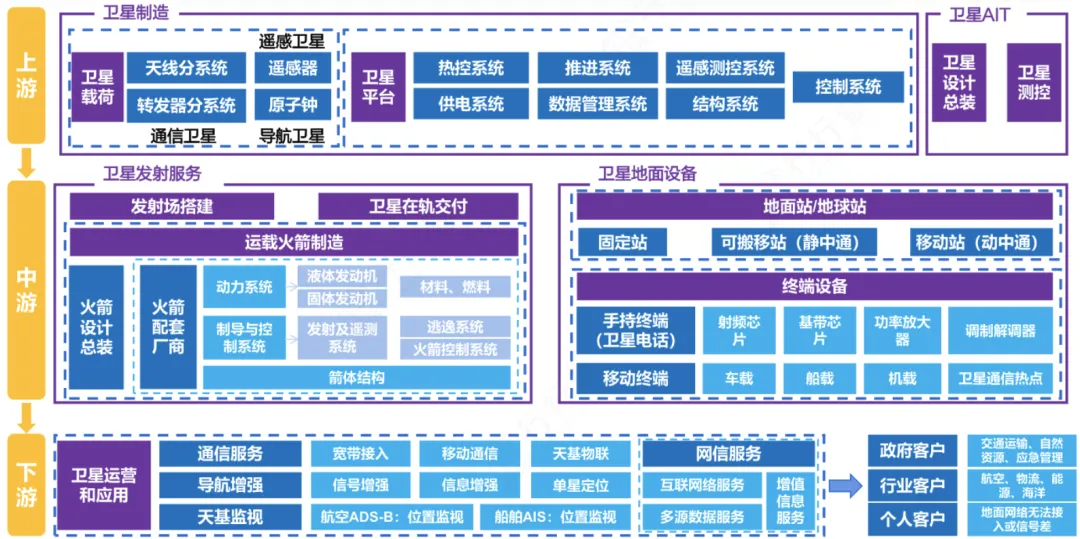

商业航天产业链全景图:

包括卫星制造、火箭发射、地面设备、运营服务。

产业链上游:包括卫星制造及发射产业,具备技术密集、资本密集、高集成总装的特点,市场份额集中,垄断明显,国企研究所为主。

产业链中下游:包括地面设备及通信服务业务,准入门槛相对较低,市场需求量较大,参与者较多,竞争激烈。

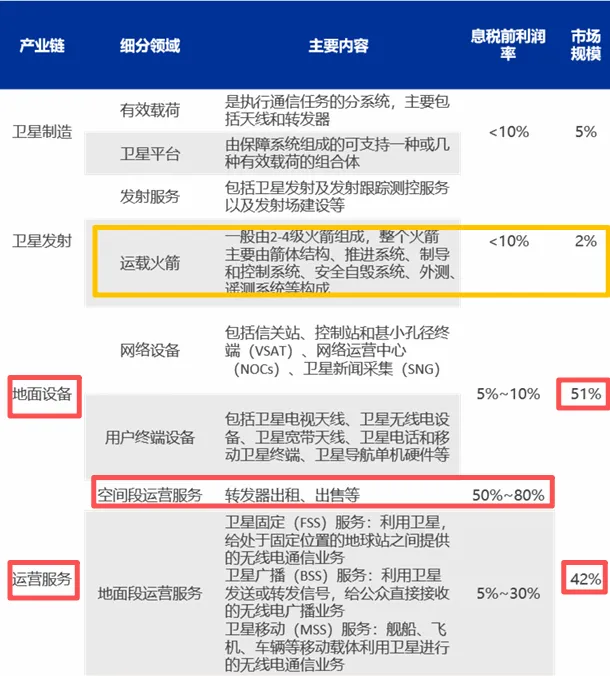

商业航天产业价值链

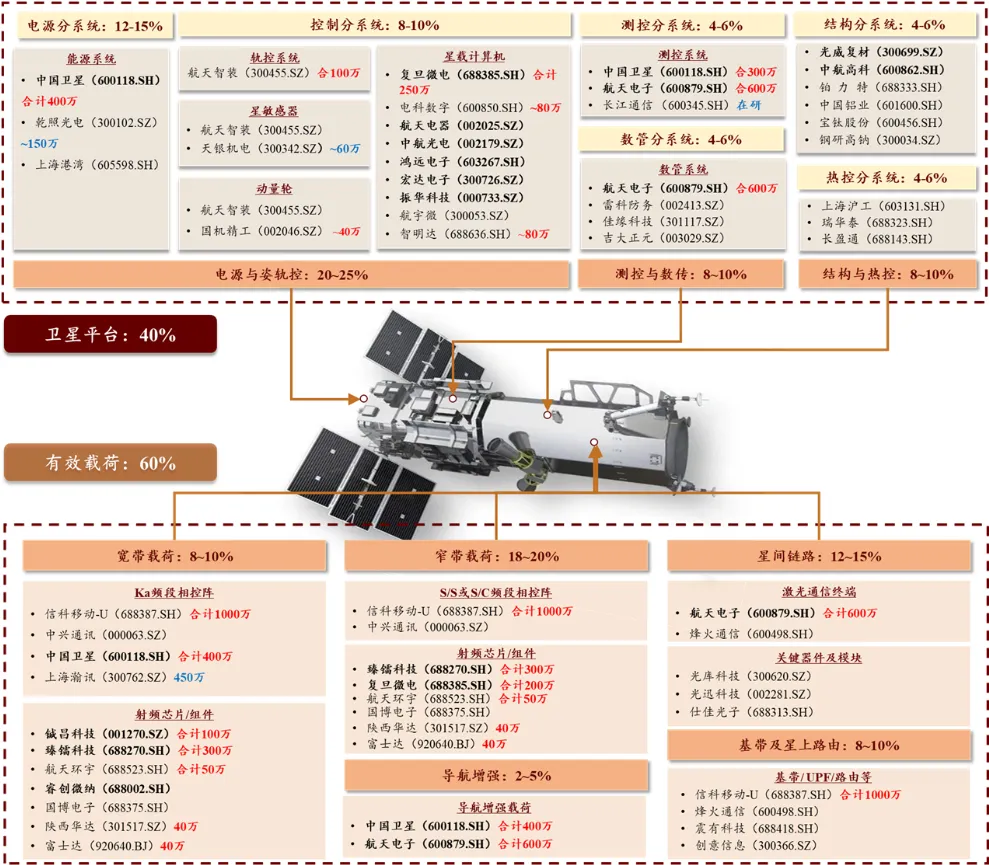

卫星制造产业链

卫星制造分卫星载荷和卫星平台

【1】有效载荷(卫星成本60%)

相控阵天线(30-40%):向多波束、相控阵、大口径发展

技术演进:从反射面天线 -> 多波束天线(提高容量、简化地面设备) -> 大型可展开天线(满足大口径、高增益需求);

核心方向:多波束相控阵天线。

转发器(2-5%):向柔性化、数字化迈进

核心器件:星载放大器

相控阵天线及转发器研制格局:国家队(航天五院504所等)主导核心研制。民企在T/R组件/芯片(国博电子、铖昌科技、臻镭科技等)、行波管(国光电气)等配套环节取得突破。

核心标的:航天电子。

卫星平台:支撑载荷运行的基础,由结构、热控、电源、姿轨控、推进、测控、数管、数传等多个分系统组成,为有效载荷提供稳定工作环境和必要资源。

星敏感器:星敏感器-卫星的“眼睛”,价值约占卫星制造的5%-15%。科研院所及军工集团主要承担高轨、高精度、甚高精度星敏感器研制,天银机电为微小卫星星敏感器主要制造商。

核心标的:航天智装、天银机电。

星载计算机:星载计算机及数据管理分系统-卫星的“中枢神经”:传统的卫星系统通过数据管理中央单元加远置单元的模式,来汇集卫星系统内全部的数据信息。

核心标的:陕西华达、复旦微电、紫光国微、智明达。

测控数传:遥测、遥控、跟踪测轨。

遥测:采集星上各种仪器设备的工作参数,并实时或延时发送给地面测控站,实现地面对卫星工作的监视

遥控:接收地面遥控指令,直接或者经数据管理分系统传送给星上有关仪器设备并加以执行,实现地面对卫星的控制

跟踪测轨:测定卫星运行的轨道参数,以提供地面系统和遥感卫星用户使用。数传分系统是对数据处理、存储和传输的分系统。

核心标的:航天电子、星图测控。

电源系统:电源分系统价值占卫星平台的22%。该系统用于产生、存储、变换电能的分系统,卫星上的发电设备主要是太阳电池阵,储能设备则是蓄电池,电源管理器负责电源系统的调节、控制和保护配电器和电缆网共同实现对用电设备安全可靠的配电控制。

核心标的:迈为股份、上海港湾、乾照光电。

电推系统:卫星轨道转移、位置保持提供所需要的推力。根据消耗燃料不同,推进分系统可分为化学推进、电推进(霍尔电推)等形式。

核心标的:航天智装、国光电气

卫星AIT(测试总装)

我国卫星AIT环节中,分系统设计、生产及验证需要约6个月,试验星的研制与试验需要约18个月,三个飞行试验星的生产、总装、试验、发射,一般需要12个月的时间。一颗卫星AIT周期约为三年左右,传统小卫星的AIT环节时间周期约为半年或更长时间。

核心标的:中国卫星、上海沪工。

火箭箭体原材料

铝合金材料:应用最广,用于箭体、贮箱等。其价值量占比相对较高,可能在15%-30%左右。供应商如西南铝业、派克新材等。

钛合金材料:主要用于火箭发动机壳体、舵轴等高温高压部件,使用量相对铝合金较少,大约在5%-15%左右。,如宝钛股份、西部超导。

复合材料(碳纤维为主):轻量化关键,用于整流罩、壳体等。供应商如光威复材、中简科技。

核心电子元器件

传感器、芯片、存储器、连接器、电源模块、线缆等。遍布导航控制、推进、通信、电源、测控等各系统。

供应商格局:国企(航天电器、航天电子、中航光电等)仍是主力,民企(高华科技、新雷能、航宇微等)在细分领域实现突破。

箭体结构零部件

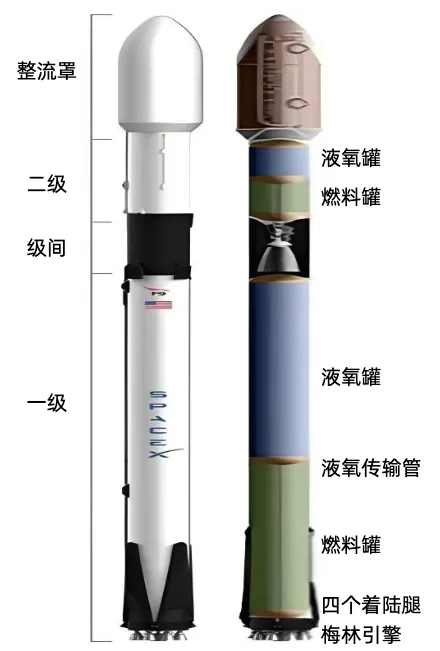

箭体结构包括整流罩、贮箱、发动机等部件。

一般位于火箭的中上部,用于安装各种仪器设备,如导航系统、控制系统、遥测系统、电源系统等。这些仪器负责监测火箭的飞行状态、控制飞行姿态、传输数据以及为火箭各系统提供电力支持。

【3】贮箱(火箭成本约15-25%)

液氢舱和液氧舱是运载火箭用于储存液氢和液氧推进剂的专用舱室。

【4】箱间段

箱间段位于运载火箭氧化剂箱与燃烧剂箱之间,是在两个贮箱箱底所占空间外壁连接两个贮箱,实现载荷传递的结构。

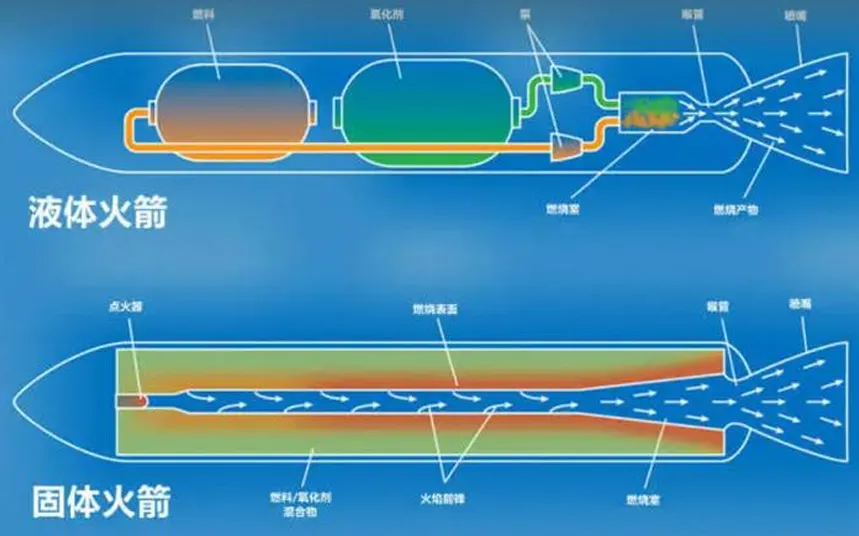

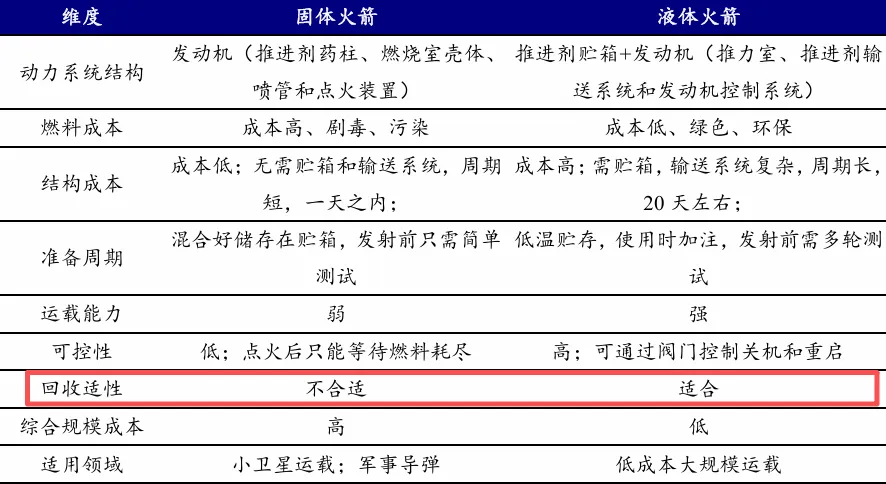

液体推进剂平时储存在贮箱内,工作时再输送进发动机燃烧室;而固体推进剂原本就贮存在燃烧室,无需贮箱和输送系统。

固体火箭和液体火箭的差异在于液体火箭有燃料箱、泵、燃烧室等

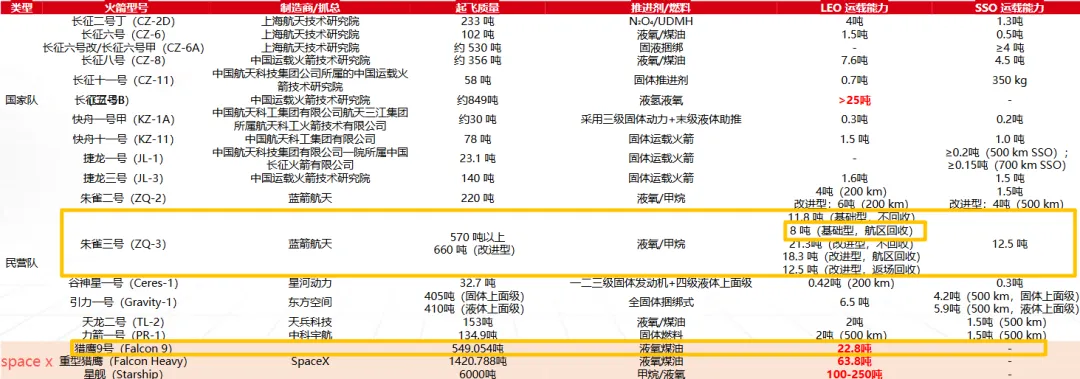

我国主流商业航天火箭与SpaceX火箭运力等参数对比:

火箭制造端整合上游材料与部件,完成火箭总装与测试。“国家队主导、民营企业突围”。

国家队:中国航天科技集团(主导长征系列火箭总装)、中国航天科工集团(快舟系列火箭)。

航天一院(中国运载火箭技术研究院):隶属于中国航天科技集团,是专门负责研发、生产运载火箭的单位,长征系列运载火箭均由一院研发生产。

航天一院是2026年可回收和大运力火箭的国家队主力,长征系列相关厂商包括航天工程(一院商业航天唯一上市平台)、广联航空(天津跃峰)、航天动力、高华科技、铂力特、航天电子、陕西华达等。

航天八院(上海航天技术研究院):长征十二号甲火箭的抓总研制单位,负责火箭的总体设计、系统集成和试验验证等工作,主动力采用了九州云箭的“龙云”甲烷发动机。产业链相关厂商包括航天机电(八院商业航天唯一上市平台)、铂力特、斯瑞新材、航天动力、高华科技、航宇科技、派克新材、航天电子、陕西华达、集智股份等。

航天六院(航天推进技术研究院):我国唯一的集运载火箭主动力系统、轨姿控动力系统及空间飞行器推进系统研究、设计、生产、试验为一体的航天液体动力技术研究院。航天动力是航天六院唯一上市平台,液体火箭发动机唯一上市主体。

火箭制造民企:

蓝箭航天:当前最领先。液氧甲烷。朱雀三号于12月3日入轨成功,一子级回收时因异常燃烧未能实现软着陆。相关布局厂商包括超捷股份(核心供应商)、昊志机电、斯瑞新材(供应商+股东)、广联航空(天津跃峰)、高华科技、铂力特、银邦股份(飞而康)、航宇科技、派克新材、先锋精科、盟升电子、西测测试等等,参股厂商包括金风科技、鲁信创投、张江高科等。

天兵科技:液氧煤油路线。产业链相关厂商包括广联航空(天津跃峰)、超捷股份、高华科技、航宇科技、派克新材、隆基机械、国机精工、九丰能源、飞沃科技等,参股相关公司包括海翔药业、炬华科技、中信建设等。

星河动力。产业链相关厂商包括上海港湾、航宇科技、中天火箭等。参股相关公司包括泰胜风能、淳中科技等。

星际荣耀:液氧甲烷+海上回收。

中科宇航:固体火箭路线。

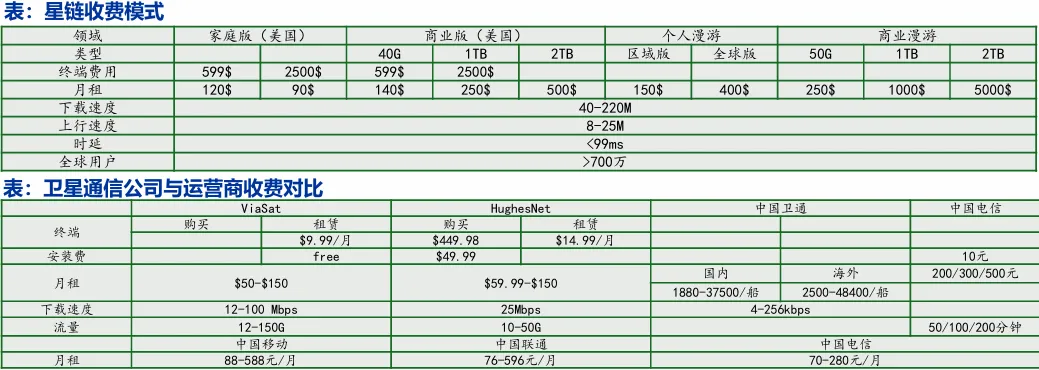

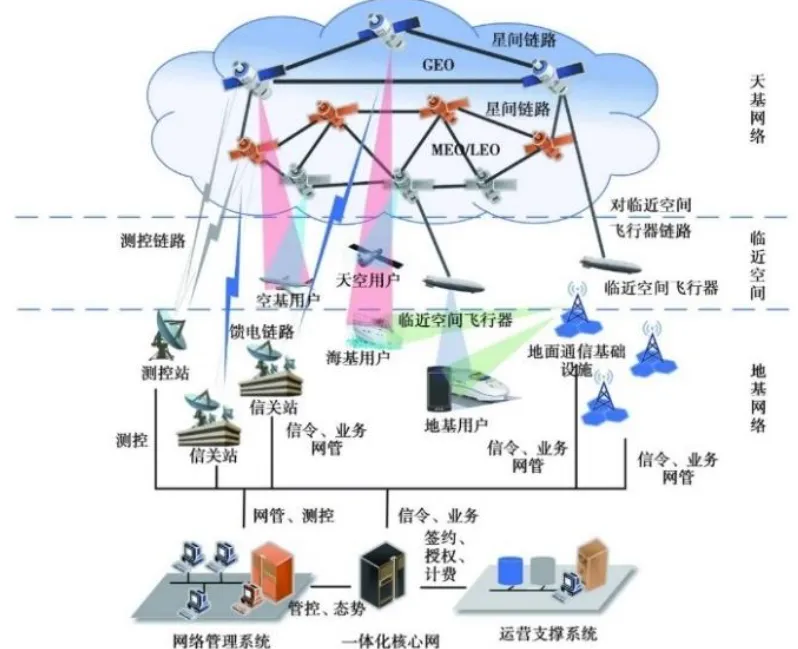

卫星互联网。卫星通信是5G-Advanced和6G的重要组成部分。

美国以企业为主导,目标为服务全球市场,已建立成熟商业模式,国内以国家队牵头,民营企业配套参与,商业模式有待探索。