1、本质变化:本轮不是炒概念,而是“可回收技术”带来的成本革命。朱雀三号等型号的进展,证明国内正在掌握降本的关键钥匙。

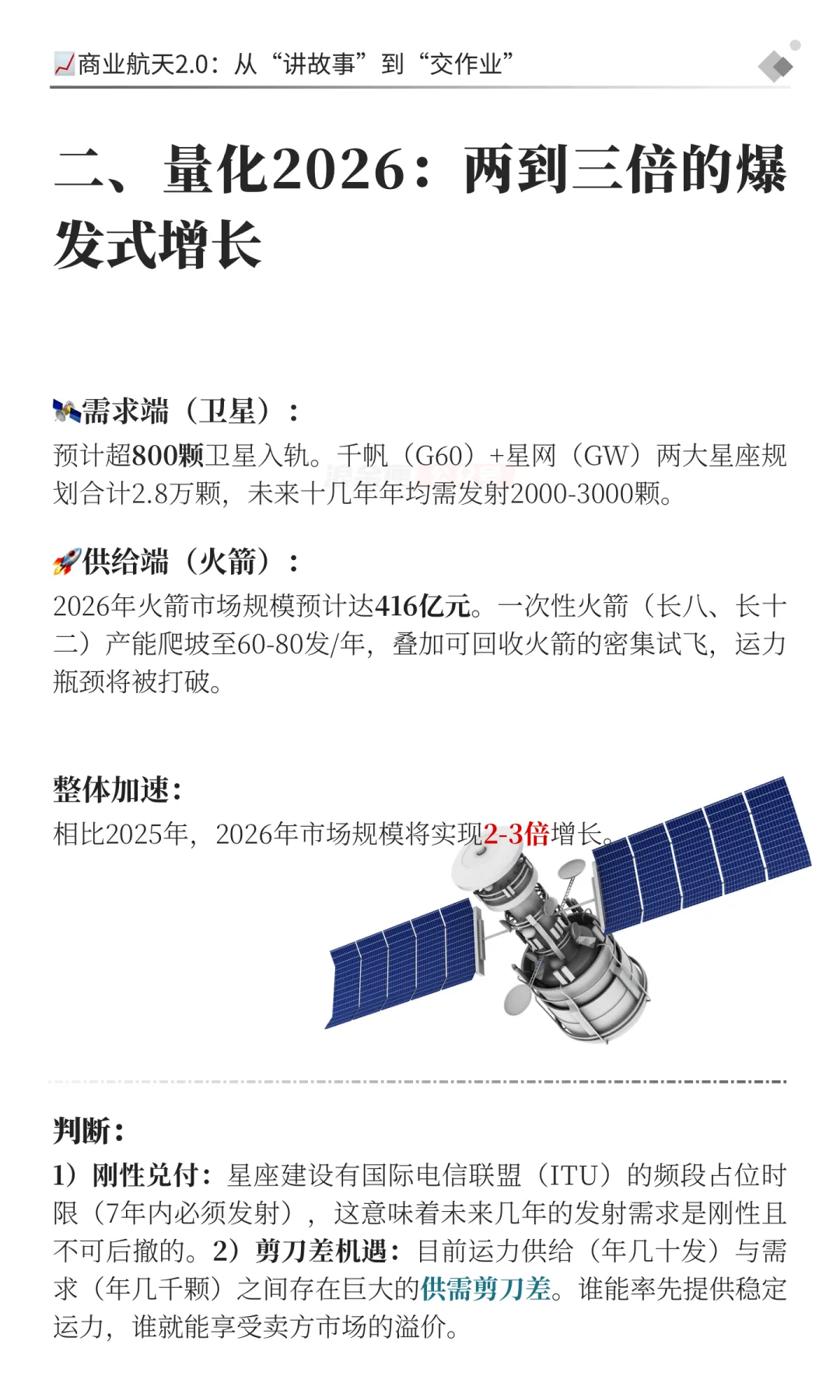

2、数据指引:2026年是爆发元年;TU频段占位压力下,发射需求是刚性的。预计市场规模较2025年增长2-3倍,卫星入轨超800颗,火箭市场规模超400e,供需剪刀差巨大。

3、迫切性:全球太空竞赛白热化。SpaceX星舰加速迭代,倒逼国内千帆、星网两大星座(合计2.8万颗规划)必须加速组网,需求具有极强的刚性。

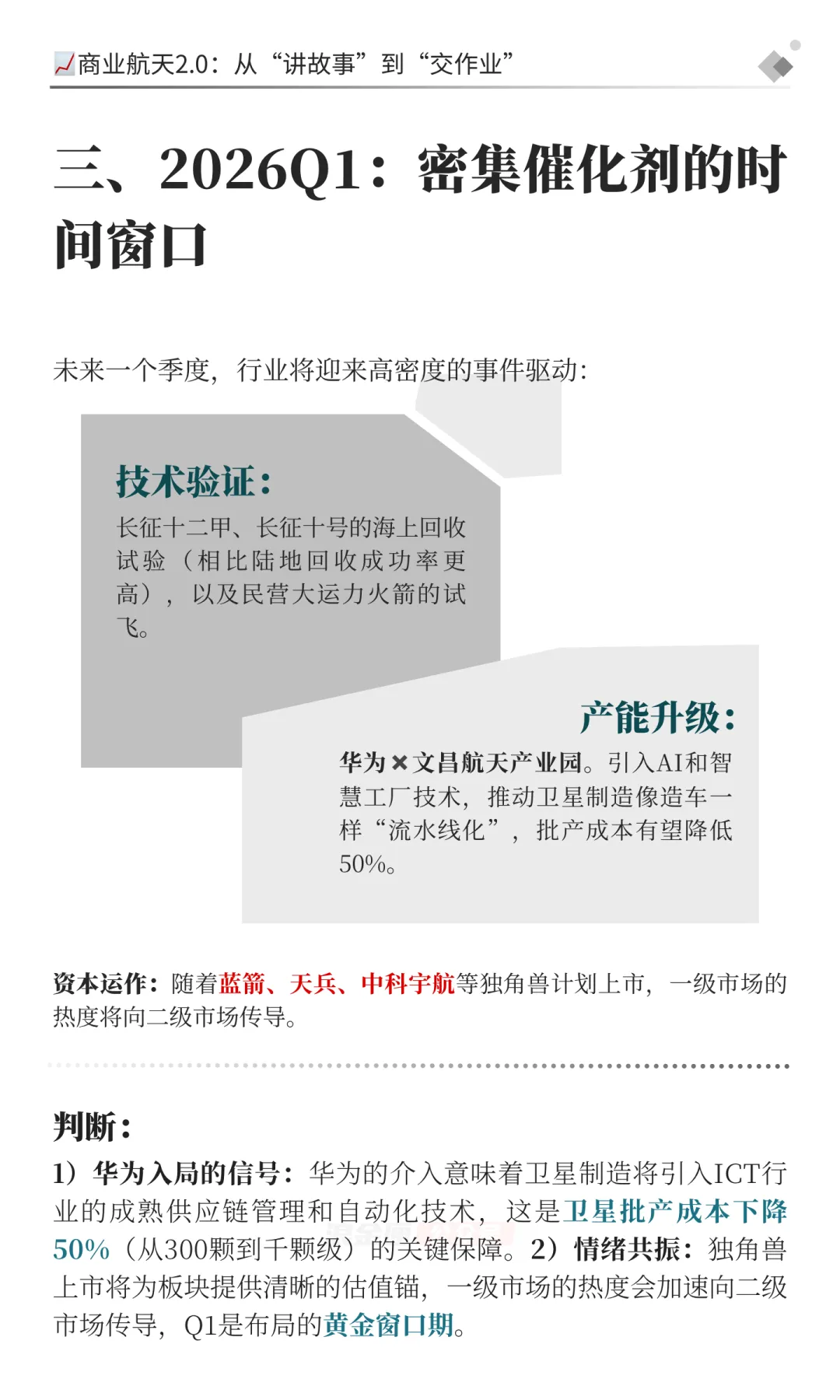

4、催化剂:2026年Q1是关键窗口。海上回收试验、华为赋能卫星工厂、独角兽上市预期,将持续刺激板块情绪(其中华为进驻文昌航天城是一个被低估的信号。AI智慧工厂将解决卫星“批产难、成本高”的痛点,加速供应链成熟。)。

5、策略:锁定上游。在基础设施建设期,造卫星和发卫星的公司业绩确定性远高于下游应用,优选有真实订单的“铲子选手”。