碳纤维在商业航天领域的深度投资分析

商业航天产业正以前所未有的速度重塑全球太空经济格局,而在这场技术革命中,材料科学的突破成为关键胜负手。碳纤维,特别是高端石墨纤维(M级碳纤维),正从一种高性能材料升级为商业航天产业链的核心战略资源。本篇分析将系统解构碳纤维在商业航天领域的投资逻辑、产业链价值分布及核心标的投资价值。核心主题:商业航天景气高企,碳纤维迎来历史性机遇

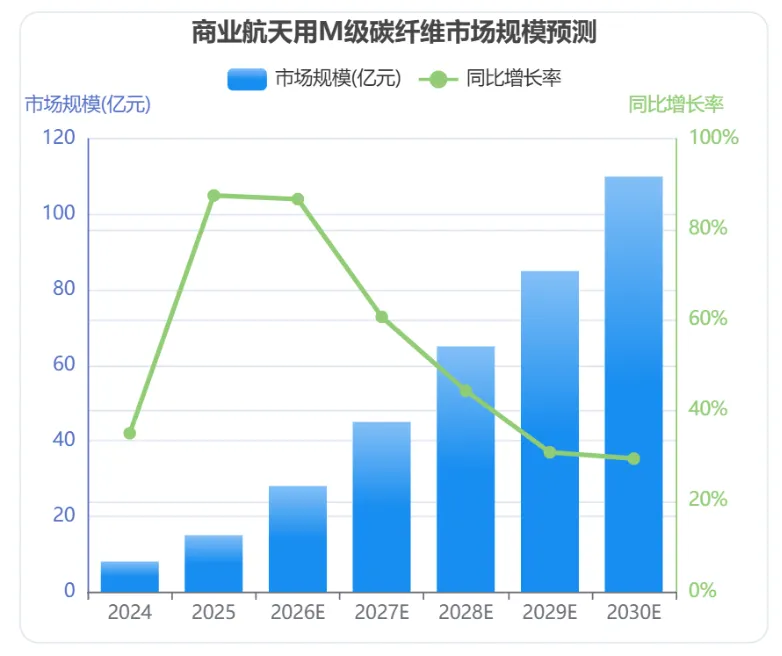

近期资本市场的关注焦点集中于商业航天产业链,碳纤维板块的活跃表现并非偶然。深度分析显示,这一趋势由政策、技术、市场三重驱动力共同推动,形成强大的产业共振效应。政策层面,国家航天局商业航天司的成立及相关行动计划的发布,为行业发展奠定制度基础。技术层面,可重复使用火箭技术的成熟将发射成本降至传统方案的十分之一。市场层面,卫星组网计划与太空算力需求爆发性增长,直接拉动对火箭箭体、卫星结构轻量化的迫切需求。在此背景下,兼具高比强度、高比模量、耐高温及低热膨胀系数的M级碳纤维,成为替代传统金属材料的必然选择。判断这一主题的持续性,基于几个关键依据。市场规模方面,2030年中国商业航天发射与制造产值预计达850亿元,其中商业航天用M级碳纤维市场规模约110亿元,2025-2030年复合增长率高达77.5%。技术成熟度方面,可回收火箭已进入工程验证阶段,多型火箭密集试飞。国产替代空间巨大,高端碳纤维国产化率不足30%,进口替代逻辑明确。产业链深度解析:锁定价值量最高的核心环节

碳纤维产业链涵盖上游原材料与设备、中游碳纤维制备及下游应用领域。全景图分析显示,价值分布呈现明显的不均衡性。价值量最高的环节明确指向石墨纤维(M级碳纤维)制备:该环节技术壁垒极高,超高温碳化炉等核心设备国产化率仍低。毛利率水平显著高于产业链其他环节,M级碳纤维价格可达普通碳纤维的2-3倍。同时,这一环节的国产替代空间最大,需求增长也最为迅猛,商业航天领域的应用增速远超其他市场。全球竞争格局呈现“三足鼎立,中国加速追赶”的态势:日本东丽、东邦、三菱占据全球高端市场半壁江山,掌握尖端牌号。美国赫氏、氰特聚焦军工与风电领域。中国企业中复神鹰、光威复材、吉林化纤等加速扩产,2023年中国碳纤维产能占全球35%,首次成为“产能第一大国”,但高端牌号市占率仍不足10%,追赶空间明确。市场规模与增长预测:百亿蓝海市场正在开启

根据权威市场报告数据,2024年全球碳纤维需求达156,100吨,同比增长35.7%。到2030年,预计需求将达381,800吨,年均复合增长率16%。核心预测显示,2030年我国商业航天用M级碳纤维市场规模约110亿元,2025-2030年复合增长率77.5%。到2035年,市场规模有望进一步扩大至356亿元。驱动因素包括卫星组网加速、发射频次提升、单星碳纤维用量增加以及商业航天对性能追求超过成本控制的特性。按2030年110亿元市场规模测算,当前高端碳纤维国产化率不足30%,国产替代空间约77亿元。随着技术突破和产能释放,实际替代空间可能进一步扩大。核心标的深度分析:聚焦技术壁垒与业绩弹性

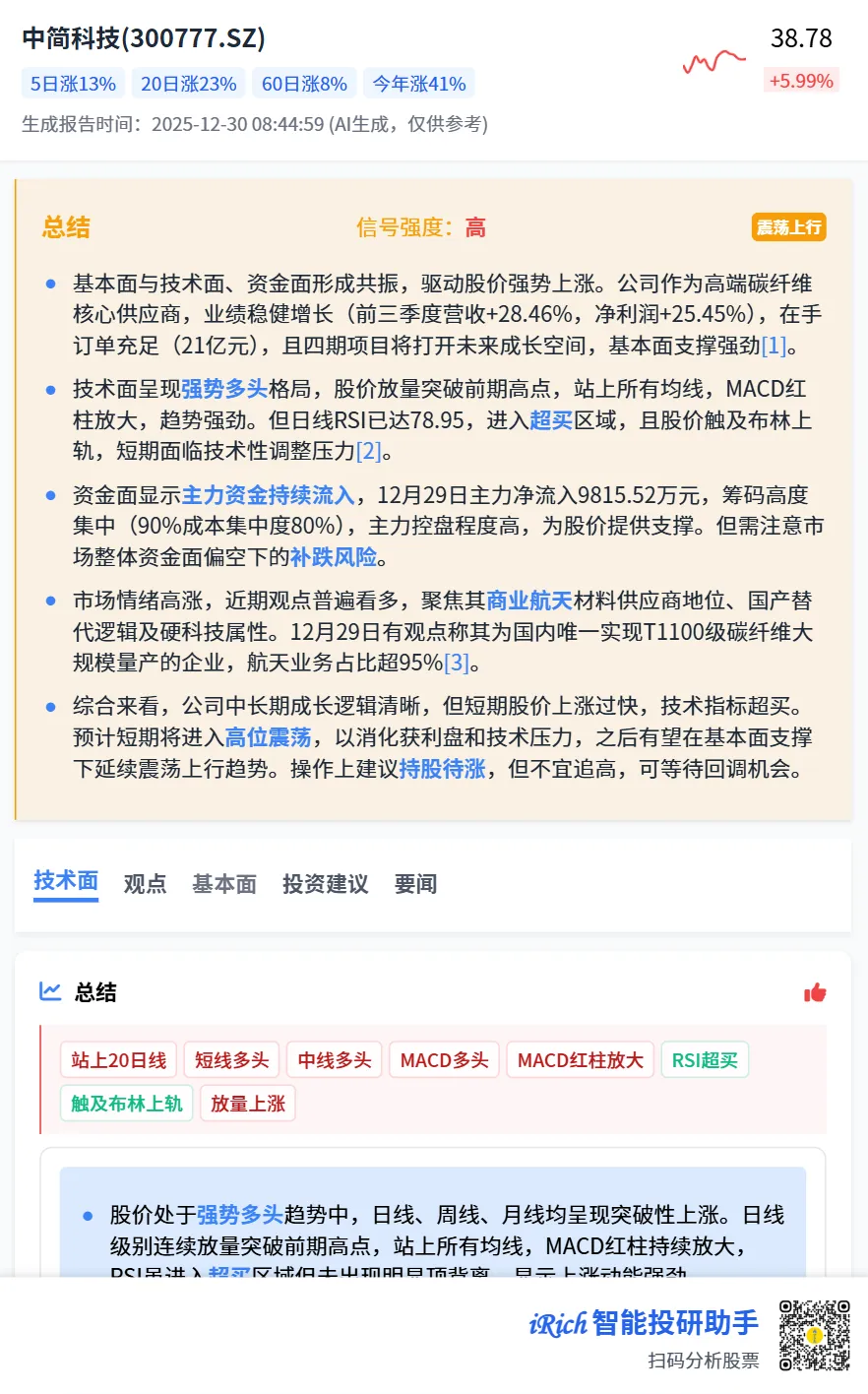

光威复材作为全产业链龙头,在航空航天领域积累深厚,深度绑定核心客户,MJ系列碳纤维出货规模领先。但短期面临产品价格下行压力,业绩与高估值之间存在矛盾。中复神鹰迎来行业景气触底与自身技术突破的双重拐点,业绩表现强劲,干喷湿纺技术全球领先,产能规模位居世界前列。国产高端碳纤维相比进口产品价格低30%-50%,替代逻辑明确。中简科技作为国内高端碳纤维核心供应商,业绩增长稳健,订单充足,被视为商业航天赛道热点向上游蔓延的核心受益标的,具备硬科技+国产替代+商业航天三重逻辑。和顺科技处于关键转型阶段,M级碳纤维专用线取得重要进展,但量产及商业化前景仍需观察。吉林碳谷作为原丝龙头,高端产品进入客户验证阶段,但盈利能力偏弱。吉林化纤宣布提价被视为行业底部确认信号,但基本面羸弱,估值已透支预期。日本东丽作为全球龙头,宣布提价将对行业形成价格支撑。美国赫氏在航空航天领域地位稳固,但短期增长动能减弱。SGL Carbon的大丝束技术领先,三菱化学产业链完整。投资策略与风险提示:把握节奏,精选个股

优选技术壁垒高的环节,关注国产替代进度,把握产能释放节奏,重视客户验证进展。配置上建议核心仓位布局全产业链与技术领先企业,弹性仓位关注M级碳纤维专精企业,防御仓位配置原丝龙头。政策支持力度、技术发展进度、产品国产化进度可能不及预期。公司层面需警惕产能释放延迟、客户验证不通过、竞争加剧及估值过高风险。部分公司已面临高负债和现金流压力。短期关注政策进一步明确和火箭试飞进展,中期关注卫星组网加速和产能释放,长期跟踪太空算力商业化和发射成本下降。结论:确定性机遇中的理性布局

碳纤维在商业航天领域的应用是确定性高、空间大、持续性强的投资机会。产业链中,M级碳纤维制备环节价值量最高、技术壁垒最强、国产替代空间最大,是投资布局的重点。积极布局碳纤维板块的同时,需警惕短期过热风险。重点配置具备技术优势、产能储备、客户资源的龙头企业,并关注其业绩兑现能力。在行业景气度向上的大趋势下,通过精选个股、分散配置、长期持有,有望获得超额收益。风险控制的关键在于密切关注政策落地节奏、技术突破进度、产能释放情况等关键变量,动态调整投资组合。当前板块整体估值不低,投资应更加注重风险收益比,避免追高。完整报告内容,电脑浏览器访问更佳:aiede.cn/i/RSehYka