【本期要点】

产业政策方面,目前根据相关规划和安排,国内推出多项行业标准,加强医疗物资出口质量管理,同时针对新冠肺炎疫情形势的变化,密集出台了稳外贸、稳就业政策。国际上,受新冠肺炎疫情影响,多国针对医疗物资出台相关措施,避免医疗物资短缺的风险;同时,各纺织服装生产及出口大国积极推出产业救助政策,以应对需求不足对行业的影响。

截至4月,中国新冠肺炎疫情得到有效控制,国内复工复产工作稳步推进,同时内销降幅明显收窄,但仍未达到上年同期水平;虽然由于海外疫情形势依然严峻,口罩等医疗物资出口显著增长,带动纺织纱线、织物及制品逆势增长,但由于各国纷纷采取严格的防控措施,导致海外市场需求下降,服装行业出口订单不足。总体来看,疫情对中国纺织服装出口的影响短期内难以缓解。

中国纺织服装产品出口的重点市场,美国和孟加拉国前景不容乐观。美国受新冠肺炎疫情和示威游行的影响,消费需求持续低迷。而孟加拉国作为新兴服装出口大国,其主要出口市场为欧盟和美国,受下游订单减少影响,孟加拉国服装制造业出口收入面临重大打击。

短期内纺织服装行业风险主要体现在,宏观经济恶化抑制消费需求,终端需求放缓将风险传递至整个产业链,经营风险短期内难以改善。

一、纺织服装行业综述

1.1 行业重点事件回顾

国内推出多项行业标准。进入2020年以来,根据《纺织工业发展规划(2016—2020年)》“完善纺织行业标准化体系,发挥标准对产业发展的基础支撑作用”的要求,以及工信部的“行业标准制修订项目计划”,国内推出多项与纺织服装行业相关的行业标准,包括新制订和修订的标准。根据中国标准化协会(标准信息网)公布数据,2020年以来,共发布了78项纺织和皮革技术行业标准(6项国标,72项团标),21项服装工业行业标准(3项国标,18项团标)。

加强医疗物资出口质量管理。上述相关标准,包括口罩相关标准25项,防护服相关标准4项,明显超过过去几年相关行业标准数量,我们认为,这主要是受新冠肺炎疫情发生以来,国内外对防疫物资加强质量监管要求的影响。同时,3月31日,商务部、海关总署、国家药品监督管理局联合发文,加强医疗物资出口质量管理,规定至4月1日起,出口新型冠状病毒检测试剂、医用口罩、医用防护服、呼吸机、红外体温计的企业向海关报关时,须提供书面或电子声明,承诺出口产品已取得我国医疗器械产品注册证书,符合进口国(地区)的质量标准要求。

稳外贸、稳就业政策密集出台。3月以来,针对新冠肺炎疫情形势的变化,我国的政策支持由支持防疫物资进口、生产等转向了支持稳外贸、稳就业方向。针对严重影响海外市场、外需订单萎缩的态势,国家密集出台了一系列稳外贸、稳就业政策,主要涉及加大对中小外贸企业扶持力度、减免相关税费、提高出口退税率、“出口转内销”税收优惠等,支持企业复工复产,缓解其生产经营资金压力,减轻疫情对经济的影响。

国外政策聚焦于疫情防控、产业救助方面。受新冠肺炎疫情影响,全球许多国家包括口罩、防护服等在内的医疗物资供应紧张,为避免医疗物资短缺的风险,多国针对医疗物资出台相关措施,包括临时限制出口、减免进口关税、放宽准入条件等。同时,受疫情影响,全球服装零售商受到冲击,销售量大幅下滑,市场需求萎缩,越南、柬埔寨、缅甸等服装生产及出口大国面临订单取消、延期付款或价格折扣要求等风险,行业因此面临巨大困难。为应对冲击,各纺织服装生产国积极推出产业救助政策,以应对疫情对国内经济和相关行业的影响。

1.2 行业运行基本情况

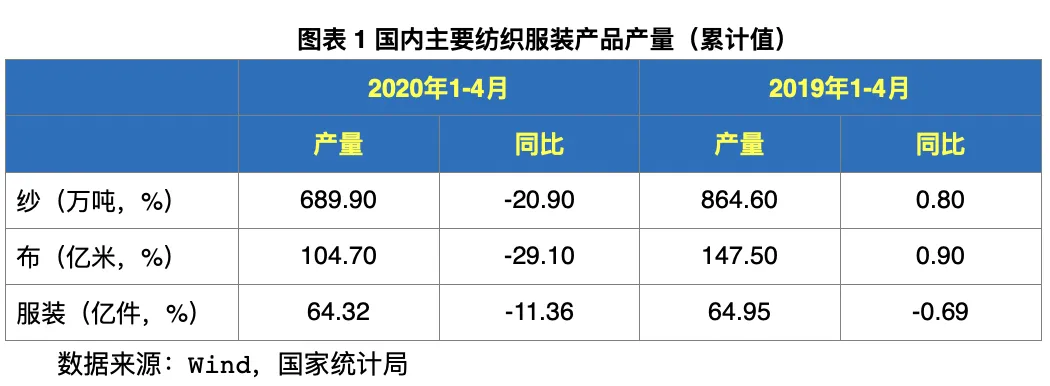

(1)主要纺织服装产品产量

(2)主要纺织服装产品销售情况

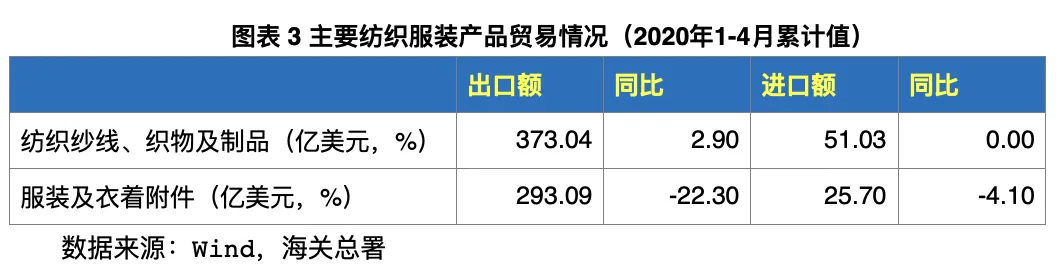

(3)主要纺织服装产品贸易情况

(4)行业规模以上企业运营情况

1.3 行业运行态势分析

截至4月,中国新冠肺炎疫情得到有效控制,国内复工复产工作稳步推进,同时内销降幅明显收窄,但仍未达到上年同期水平;虽然由于海外疫情形势依然严峻,口罩等医疗物资出口显著增长,带动纺织纱线、织物及制品逆势增长,但由于各国纷纷采取严格的防控措施,导致海外市场需求下降,服装行业出口订单不足。总体来看,疫情对中国纺织服装出口的影响短期内难以缓解。

纺织服装行业生产情况有所好转。4月以来,随着国内疫情形势得到基本控制,纺织服装生产企业纷纷复工复产,主要纺织服装产品产量降幅有所缩窄,纱类、布类及服装类产品产量同比降幅较三月分别减少2%、5.5%和8.9%,国内纺织服装行业生产逐渐好转,但由于内外部需求仍未恢复,其产能利用率低于正常水平。根据国家统计局数据,一季度,纺织业产能利用率仅有67.2%远低于上年同期水平(77.7%)。

内销降幅有所收窄,但仍未达到上年同期水平。自疫情爆发以来,属于非刚需产品的纺织服装产品内销明显下降。根据国家统计局数据,2020年1-4月,限额以上服装鞋帽、针纺织品零售额仅有3,057.00亿元,同比下降29.0%,其中服装类零售额仅有2,167.20亿元,同比下降31.3%,但降幅较3月均有所收窄。在线下市场需求不振的情况下,纺织服装企业纷纷发力线上市场,但截至目前来看,线上市场作用有限。2020年1-4月,在实物商品网上零售额同比增长8.6%的情况下,穿类商品网上零售额降幅虽有所收窄,但仍未达到上年同期水平。

纺织服装产品出口形势出现分化。随着全球新冠肺炎疫情形势的发展,海外市场需求持续不振。2020年1-4月,服装及衣着附件出口继续保持下降趋势,降幅较上月增加1.7个百分点。但由于海外市场对口罩等医疗防护用品需求紧迫,带动我国口罩出口。据海关数据显示,1-4月,我国口罩出口累计额88.55亿美元,约占同期纺织纱线、织物及制品对全球出口总额的23.7%,推动纺织纱线、织物及制品出口额持续上升,并且自3月起,纺织纱线、织物及制品出口比重多年来首次超过服装及衣着附件。

效益大幅下滑,未来行业形势依然严峻。根据国家统计局数据,2020年1-4月,纺织品和纺织服装、服饰业行业规模以上(年主营业务收入2000万元及以上)企业累计营业收入、利润总额及均同比大幅下降,营业收入利润率分别仅为3.50%和3.59%。预计短期内国内市场需求恢复缓慢,同时海外疫情形势仍不容乐观,服装出口仍将保持同比下降趋势,而随着海外市场需求的放缓,以及各国自身供给水平的提高,纺织纱线、织物出口预计将在达到一定规模后放缓,预计未来纺织服装行业形势依然严峻。

二、重点市场的运营情况

2.1 美国

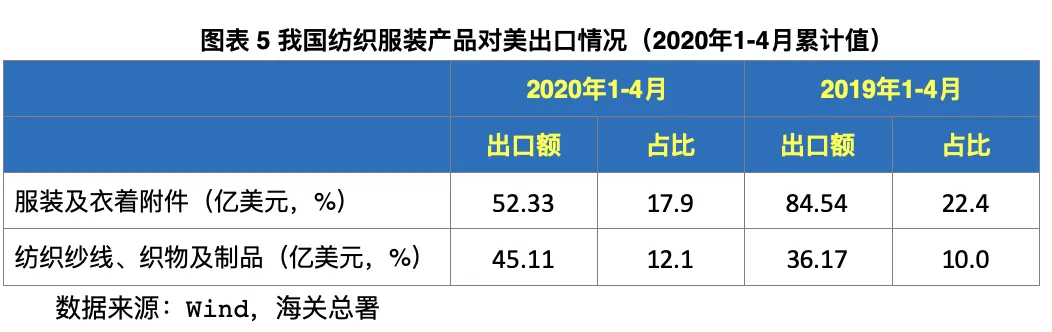

美国是中国纺织纱线、织物及制品和服装及衣着附件出口第一大贸易伙伴。其中,2020年1-4月,中国对美出口服装及衣着附件52.33亿美元,占总出口额的17.9%,较上年同期下降38.1%;出口纺织纱线、织物及制品45.11亿美元,占总出口额的12.1%,逆势较上年同期增长24.7%,主要是由于美国疫情造成对口罩等防护物资需求上升、带动口罩等出口强劲增长的影响。

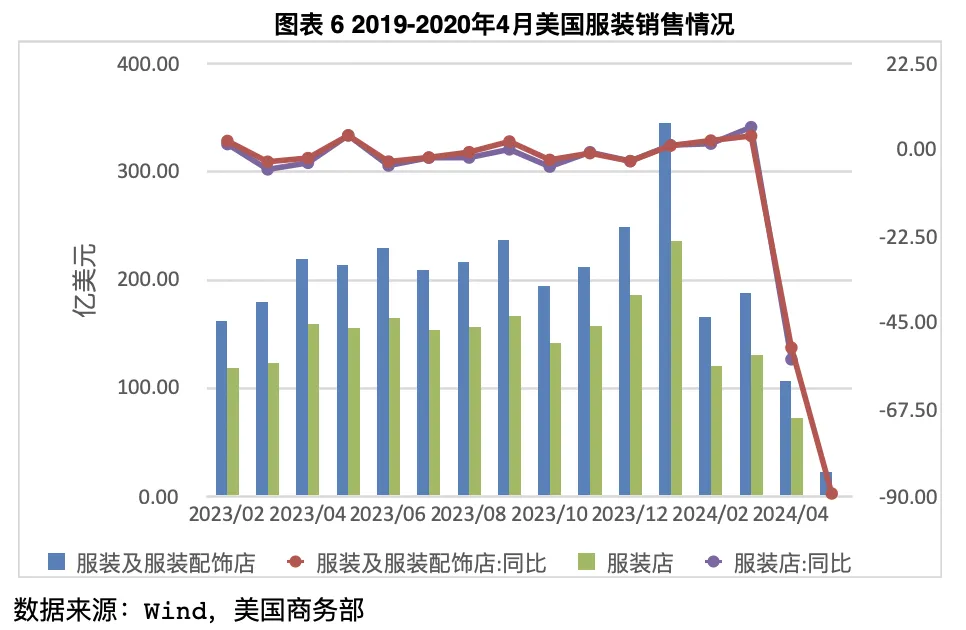

消费需求持续低迷,是我国服装及衣着附件对美出口大幅下降的主要原因。由于新冠肺炎疫情影响,大量商业活动、特别是零售业关店或缩短营业时间,消费需求下降。据美国商务部统计,今年3月美国零售暴跌8.7%,是自1992年以来的最大跌幅。服装和服饰商店销售额下降51.3%,服装店销售额下降54.37%。同时,大范围关店造成零售商面临巨大的现金流压力,企业支付能力下降,订单取消、延期付款或价格折扣要求等风险上升。此外,在中美贸易摩擦的影响下,美国纺织服装进口逐渐转向东南亚等地区,我国市场份额不断下降也是原因之一。

短期内美国服装需求前景不容乐观。从目前疫情发展及美国政府政策方向来看,近期新冠疫情受复工及平权运动影响有所反复,美国多地政府已经决定暂停重启经济活动,短期内恢复正常经济活动的可能性不高。再加上近期美国一些地区发生暴力示威,部分商铺遭打砸哄抢,导致大批零售门店暂时关闭,对本就低迷不振的零售业更是雪上加霜,短期内美国服装需求难有改善。而中长期来看,随着美国纺织服装进口转向东南亚等地区,同时考虑到中美贸易摩擦的影响,中国服装在美国市场的占有率恐呈下降趋势。总体来说,建议企业我国对美服装行业出口持谨慎态度。

2.2 孟加拉国

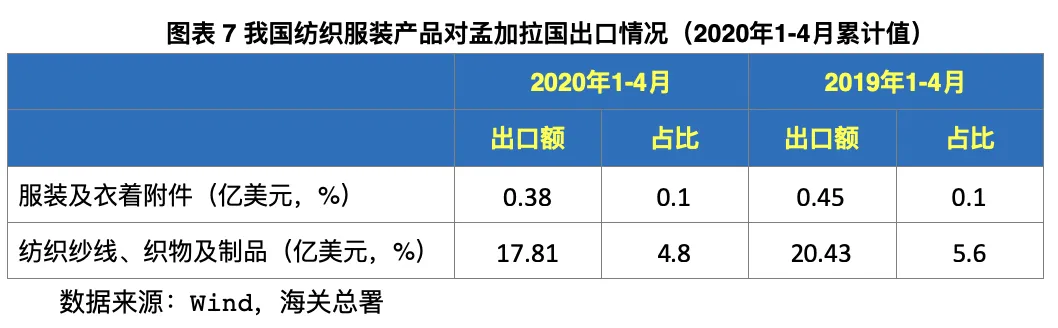

孟加拉国是中国纺织纱线、织物及制品出口第四大贸易伙伴。孟加拉国自中国进口纺织服装产品主要为纺织纱线、织物及制品,仅有少量服装及衣着附件产品。根据海关数据,2020年1-4月,中国对孟加拉国出口纺织纱线、织物及制品17.81亿美元,占总出口额的4.8%,较上年同期下降12.8%;出口服装及衣着附件仅有0.38亿美元,占总出口额的0.1%,较上年同期下降17.1%。孟加拉国自中国进口纺织纱线、织物及制品大幅下降的主要原因是国内服装制作行业订单不足。

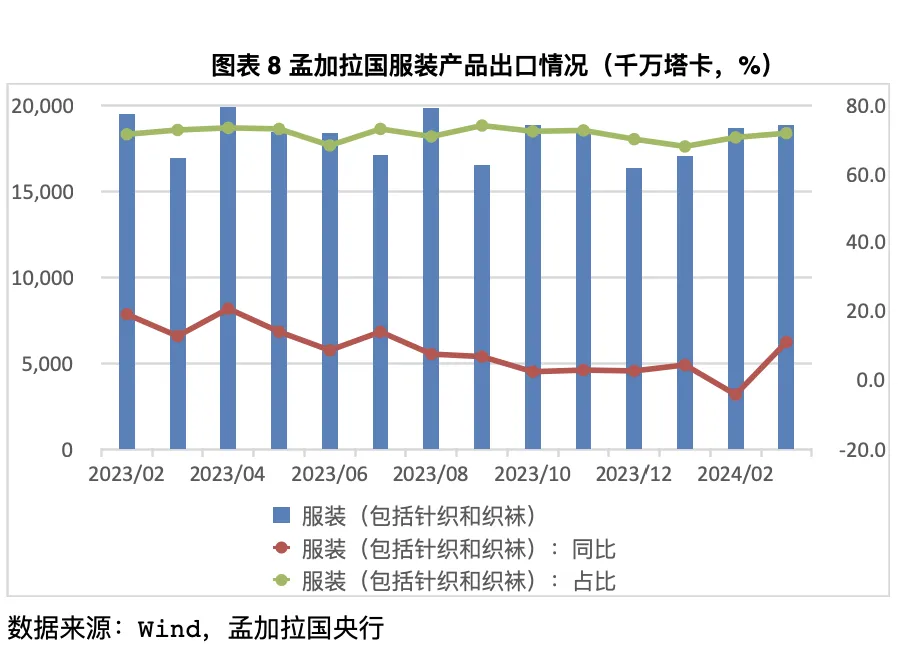

服装业是孟加拉国的支柱产业。约有500万人从事服装行业,其中女性从业人员超过80%。服装业是孟加拉国创汇额最大的产业。根据孟加拉国央行数据,2019年,孟加拉国成衣出口额21768.9亿塔卡,占孟加拉国出口总额的70%以上。目前孟加拉国是全球牛仔服装主要生产国,年产量约为2亿件,欧洲市场份额为27%,已经超过中国。

自新冠肺炎疫情在全球爆发以来,孟加拉国服装制造业受到严重影响。孟加拉国服装制造业主要以出口为主,主要出口市场为欧盟和美国。随着疫情的发展,欧美各国零售业纷纷关门闭店,纺织品服装需求显著下滑,许多以东南亚为生产基地的国际服装品牌陆续取消或推迟订单。孟加拉国服装出口促进局的数据显示,3月孟加拉国服装出口同比下跌超过20%。受下游订单减少影响,孟加拉国服装制造业出口收入面临重大打击,许多服装生产企业陷入困境,面临破产的风险。

孟加拉国纺织品进口额将显著下降,回款风险上升。由于价格和运输成本原因,中国是孟加拉国纺织原辅料主要进口来源地之一。随着国外市场需求下降,孟国内服装生产几乎陷入停滞局面,对纺织原辅料的需求也随之减少,预计自中国纺织品进口额将保持下降趋势。同时,孟加拉国服装企业受疫情影响资金压力较大,其付款能力及意愿也存在较大不确定性,对孟出口企业的回款风险呈上升趋势。

三、纺织服装行业风险展望

3.1 宏观经济恶化抑制消费需求

新冠肺炎疫情突如其来并迅速全球流行,导致各国经济遭受巨大冲击。世界银行6月8日发布的《全球经济展望》预测,预计全球经济在今年收缩5.2%,疫情或将使全球经济陷入二战以来最严重的衰退,预计所有新兴市场及发展中经济体地区的人均收入在2020年都将出现收缩。经济的迅速恶化、人均收入的减少将影响人们的消费心理,对作为非必需品的纺织服装产品的购买欲望将受到明显抑制,纺织服装行业的消费需求将显著下降,但某些类别(运动服装)和渠道(电商等)将受益于疫情带来的人们对健康的关注和疫情期间购物渠道的限制。但全球对口罩等医疗防护用品的需求上涨,将对纺织业产生积极影响。

3.2 终端需求放缓将风险传递至整个产业链

随着全球新冠肺炎疫情的发展,多国采取暂停商业活动、“居家令”、交通运输管制等措施以控制疫情的发展,同时也抑制了下游消费需求。虽然目前多国为恢复经济活动,逐渐放宽疫情防控措施,但一旦新冠肺炎疫情出现反复,各国政策发生调整的可能性较高。同时,如前所述,宏观经济的恶化严重影响了纺织服装行业的消费需求。随着下游消费需求的放缓,服装零售业将面临经营困难,上游纺织服装制造业也面临订单取消和减少、付款周期延长、买方破产等风险。

3.3 企业经营风险短期内难以改善

目前,无论是中国还是其他新兴制造大国的纺织服装企业均面临新订单不足、原有订单付款周期延长、甚至重要客户破产等情况,导致企业普遍资金压力较大。虽然纺织品行业在医疗防护用品需求的支撑下目前表现向好,但未来增长势头难以保持,并且对行业整体的推动作用有限。总体来看,纺织服装企业的经营业绩基本上都表现不佳,营收、利润显著下滑。全球消费需求低迷的态势难以在短期内改变,企业巨大的财务以及库存压力将在一定时期内持续。预计短期内企业经营状况难以显著改善。

内容来源:中国出口信用保险公司

图片来源:摄图网

版权编号:500103384、500103386、501332408

(点击图片即可阅读)

中国信保“拍了拍”你:记住这些要点,抢单不用愁

海外买方要求延期付款怎么办?

声明

本微信订阅号不以商业营利为目的,不排除部分文字内容或图片转载自网络,如出现本订阅号发布的文章或图片未注明作者或出处的情况,请版权持有者联系我们,我们会补上相关作者及出处,感谢您的辛勤创作。

凡注明“来源:XXX(非本订阅号)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本订阅号赞同其观点和对其真实性负责。若您对该稿件内容有任何疑问或质疑,请与我们联系。

未经本公司授权不得转载、摘编或以其它方式使用利用本平台作品。已经本公司授权使用作品的,应在授权范围内使用,并注明“来源:中国出口信用保险公司”。违反上述声明者,本公司将追究其相关法律责任。

更多信息请咨询中国出口信用保险公司,感谢您的关注和支持!

电话:010-66582288

邮箱:webmaster@sinosure.com.cn

监制&策划&编辑&设计

小中、小国、小信、小保