1. 全球健康科技市场概览

1.1 定义及分类

健康科技是一个以改善健康、提升生活质量为核心的新兴产业,其整合人工智能及大数据等先进技术并应用于医疗保健、疾病管理及健康维护。从技术整合角度来看,健康科技将技术创新融入医疗健康过程,实现精准化、主动化、个性化的健康管理。就产业应用而言,其涵盖医疗保健服务、企业健康计划及个人健康需求。就产品形态而言,其涵盖智能硬件、健康维护设备、数字服务平台等。具体分类如下:

日常保健。专注于日常健康维护及改善,主要透过智能健康设备满足消费者的日常放松、疲劳缓解、健康照护、运动复健需求,进而提升个人健康及生活质量。例如智能舒缓穿戴设备、智能日常护理设备、运动康复装备等。

数字健康管理平台。我们基于健康数据整合医疗健康资源,为医疗机构、企业及个人提供在线健康咨询、远程诊疗以及健康数据管理及分析服务,例如互联网医疗健康平台、健康医疗大数据分析平台等。

智慧医疗设备及服务。透过人工智能、大数据、物联网等技术赋能医疗诊疗流程,主要应用于医疗环境,提高诊断准确性及提升医疗服务效率。例如医疗机器人、智能医学影像装备等。

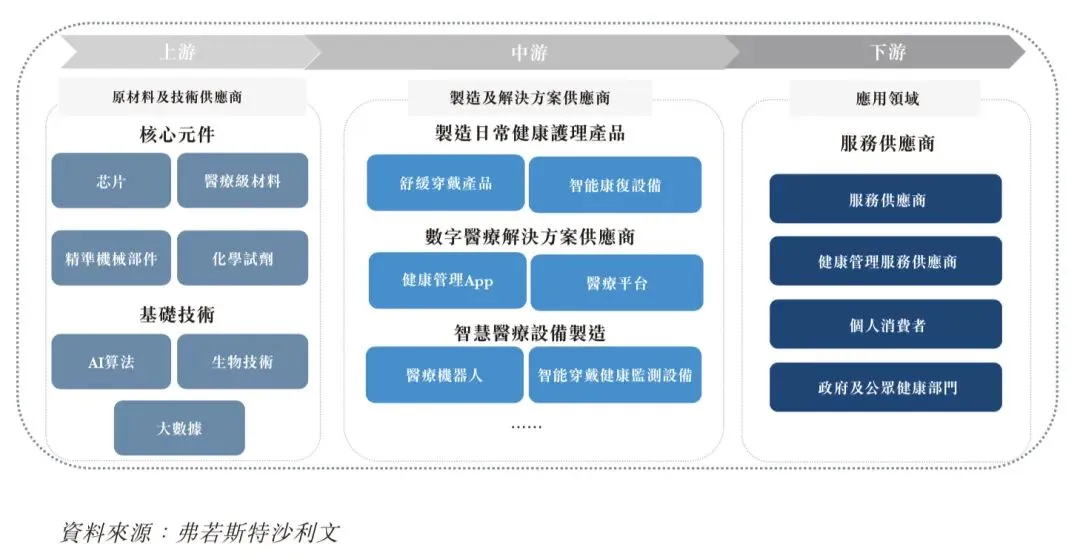

1.2 健康科技市场产业链

健康科技产业链涵盖上游技术研发及原材料供应商、中游智能设备制造商及健康解决方案供应商,以及下游应用场景及服务机构。上游领域透过人工智能算法、大数据等核心技术,连同芯片、生物试剂等关键组件提供基础支撑。中游整合该等技术开发智慧医疗设备、数字健康医疗平台等多元化产品,满足健康需求。下游涵盖医疗保健、健康管理及个人健康领域,推动产品及服务渗透,形成互联互通的产业生态,并推动产业发展。

1.3 健康科技市场规模

1.3.1 全球健康科技市场规模

2019年,全球健康科技市场规模约8,362亿美元,到2024年已增长至16,209亿美元,复合年增长率为14.2%。关键驱动因素为数字医疗及精准医疗,同时,政策的支持及企业投资亦进一步推动这一扩张。

预期2024年至2029年的复合年增长率将达16.1%,到2029年将达到约34,231亿美元。人工智能及大数据等技术的深入应用将释放新的增长机会,同时跨地区及跨行业的合作亦将加强。

1.3.2 中国健康科技市场规模

近年来,中国健康科技市场快速增长,由2019年的约人民币8,774亿元增加至2024年的人民币18,044亿元,复合年增长率达15.5%。关键驱动因素为政策的支持、公众健康意识的增强以及数字技术的应用。智能医院及居家健康监测设备等领域发展强劲。

展望2024年至2029年,预计市场复合年增长率将达18.7%,到2029年市场规模可望达到约人民币42,462亿元。随着医疗供给侧改革的深化、资本投入的扩大以及新技术的应用日益普及,于精准医药及相关服务整合成熟后,该产业必将在全球承担更重要的角色。

2. 全球智能可穿戴健康设备市场概览

2.1 定义及分类

智能可穿戴健康设备指整合人工智能、物联网、传感器、大数据分析等先进技术,设计贴合人体形状的智能设备,为用户提供持续、便利、精准的健康监测及反馈服务。从技术角度来看,智能可穿戴健康设备为多学科的系统工程项目,包括透过高精度生物传感器捕捉多维信号,并透过脉冲理疗、辅助呼吸等方式实现主动干预及缓解。产品形态以中小型、体贴合智能终端为主,广泛应用于个人健康管理、慢性病防控、健身运动、老年照护等各种场景。其分类包括:

智能监控及跟踪设备。包括智能手表(包括智能健康手表等)、智能戒指及智能贴片监控设备。

智能舒缓穿戴设备。包括肩部舒缓设备、颈部舒缓设备、头部舒缓设备等。

其他。包括智能助听器、智能呼吸器等。

2.2 智能可穿戴健康设备市场规模

2.2.1 全球智能可穿戴健康设备市场规模

2019年,全球智能可穿戴健康设备市场规模达226亿美元。2024年,智能可穿戴健康设备的全球市场增长至417亿美元,而2019年至2024年的复合年增长率为13.0%。

得益于传感器精度的持续进步、AI健康风险评估模型的发展以及物联网生态系统协作能力的提升,智能可穿戴健康设备的市场规模正从一般监测转向精准干预。由于慢性病发病率的上升及主动健康管理需求的增加,公众对提供医疗级数据价值及个性化健康管理解决方案的智能可穿戴健康设备需求日益增长。这导致全球市场进入快速扩张期。预期2024年至2029年,全球智能可穿戴健康设备市场将以13.8%的复合年增长率增长,达致795亿美元。

在全球智能可穿戴健康设备市场的三大细分领域中,智能监测与追踪穿戴设备占据最大市场份额。从全球智能健康穿戴市场更细分应用场景来看,智能监测与追踪可进一步划分为智能手表、智能贴片式监测设备、智能戒指及其他类别。其中最大的两个子市场为智能手表及智能贴片式监测设备。智能手表市场由2019年的125亿美元增长至2024年的224亿美元,复合年增长率达12.3%,预计2029年将达到408亿美元,智能贴片式监测设备市场由2019年的6亿美元增至2024年的20亿美元,复合年增长率达25.2%,预计2029年将达48亿美元。

同样地,在健康意识提升与积极健康管理(如运动与放松)日益受到重视的驱动下,智能舒缓穿戴设备领域亦呈现快速成长。该领域规模由2019年的45亿美元扩增至2024年的84亿美元,实现13.3%的复合年增长率,预计到2029年将达到178亿美元。

智能手表作为全球智能健康穿戴领域的最大子市场,因其兼具消费电子与健康管理设备的双重属性,今年实现快速增长。智能健康手表作为该市场的关键细分品类,聚焦疾病预警与紧急干预,通过医疗级传感器及算法捕捉病理信号,较通用型智能手表提供更优的健康监测与预警机制,展现更强的医疗属性。其市场规模由2019年的13亿美元扩大至2024年的34亿美元,复合年增长率达20.8%。

展望未来,随着无创检测技术的突破及医保支付体系的完善,智能健康手表有望成为个人健康管理的核心入口。该市场预计2029年将突破92亿美元。

2.2.2 中国智能可穿戴健康设备市场规模

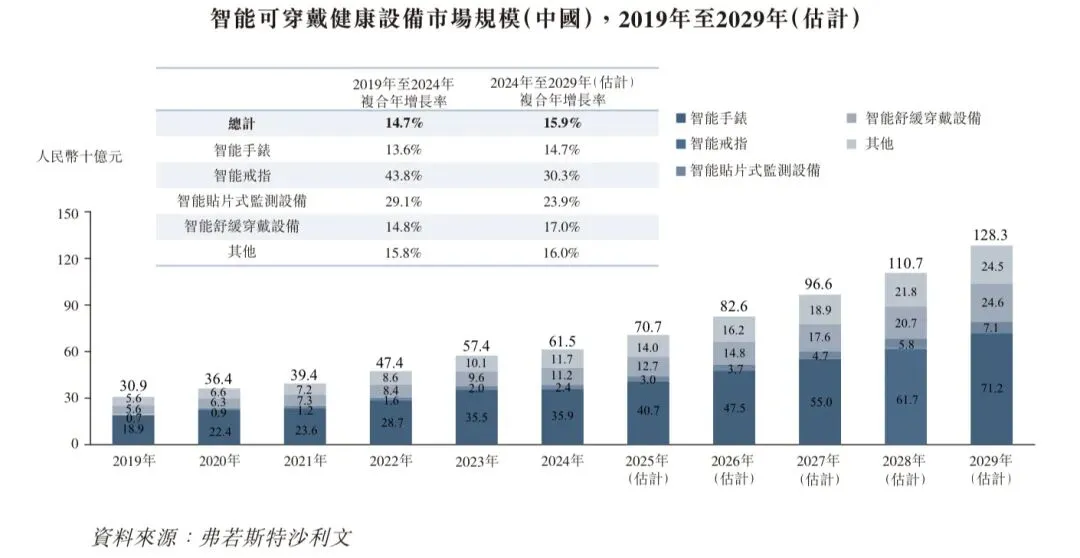

中国智能可穿戴健康设备市场规模由2019年的人民币309亿元增长至2024年的人民币615亿元,2019年至2024年的复合年增长率为14.7%。

由于部分地区将获认证为二类医疗器材的智能穿戴设备纳入个人医疗保险账户支付,加上国家医疗保险覆盖范围持续扩大以及国产高精度传感器及人工智能健康风险评估算法的日趋成熟,中国智能可穿戴健康设备市场正在快速成长。随着居民健康意识的不断提高,预防性健康管理的需求日益显著。尤其是在亚健康问题高发场景下,对日常缓解和健康监测的需求快速增长,这将为智能可穿戴健康设备市场注入核心增长动力。预期2024年至2029年,中国智能可穿戴健康设备市场规模将以15.9%的复合年增长率增长,达致人民币1,283亿元。

中国智能监测与追踪穿戴设备市场同样占据最大份额。在中国智能健康穿戴市场中,最大的两个子市场为智能手表及智能贴片式监测设备。前者由2019年的人民币189亿元增长至2024年的人民币359亿元,复合年增长率达13.6%,预计2029年将达到人民币712亿元,后者由2019年的人民币7亿元增至2024年的人民币24亿元,复合年增长率达29.1%,预计2029年将达人民币71亿元。

凭借中国供应链优势、中医药技术与文化创新融合及下沉市场潜力,中国智能舒缓穿戴设备市场已形成独特增长路径与核心竞争力,近年来实现快速扩张。该细分领域由2019年的人民币56亿元扩大至2024年的人民币112亿元,复合年增长率达14.8%,预计2029年将达人民币246亿元。

中国智能健康手表市场规模由2019年的人民币21亿元增长至2024年的人民币55亿元,复合年增长率超20.4%。预计2029年将达到人民币183亿元,2024年至2029年期间复合年增长率将超27.3%。

展望未来,随着消费市场日益细分及应用场景拓展-尤其是三四线城市等下沉市场用户占比及渗透率提升,叠加基层医疗网络覆盖,中国智能健康手表市场有望实现进一步增长。

2.3 智能可穿戴健康设备市场的未来趋势

趋势一:预防性健康管理。产业的价值主张正从「健康跟踪」转向「健康预测与介入」,标志着主动预防性医疗保健新时代的到来。设备可以透过利用人工智能及大数据分析技术分析用户的持续生理数据流,产生个性化健康基线模型,藉此能够提早发现与正常模式的细微偏差并评估风险。随后,系统会提供个性化的干预计划,其中可能包含基于设备的呼吸指引及运动建议,并可连结在线营养师或心理健康咨询等专业服务。这建构了一个「监测-分析-干预-反馈」的闭环流程,最终赋能用户在其自身健康管理中承担主要决策者的角色。

趋势二:生态系统平台化。领先企业不再将硬件视为孤立的终端产品;而将其定位为个人健康生态系统的核心入口。竞争焦点已从单一设备效能转向开发集硬件、软件、云端平台及专业健康服务于一体的开放生态系统。设备数据透过API接口与第三方健康应用无缝整合,从而促进数据互通性。该平台策略不仅透过引入合作伙伴而引入新的收入分成模式,亦显著提升用户留存率及转换成本。此举拓展了商业模式的潜力,除一次性硬件销售外,亦涵盖定期订阅服务及数据驱动的增值服务。

趋势三:形态多样化。随着产品形态持续向小型化、专业化方向发展,它们正在突破腕戴式设备的限制。如具备专业健康检测及预警机制的智能健康手表、具有医疗检测功能的智能贴片设备等。此外,具有持续监测功能及时尚设计的智能指环以及智能呼吸器亦日渐普及。不同的产品外形针对特定场景进行优化,例如手表(专注于运动侦测及早期健康预警)、指环型(专注于睡眠及代谢管理)、贴片型(专注于心血管监测)以及舒缓穿戴设备(针对肌肉康复)。由于这种差异化,该行业正朝着更精细的市场细分方向发展。

趋势四:无缝场景整合。业界致力于打破数据分界,此举将促进在用户日常环境中与其他智能设备的无缝协作及轻松互动。由于先进的传感器融合技术及蓝牙5.0及超宽带等低功率连接协议,可穿戴设备可充当数据中心及身份标识,与智能家居、汽车及办公环境无缝整合。例如,它们能够在驾驶车辆时监测疲劳程度并发出通知。无所不在的「环境智能」体验将健康管理从一项刻意为之的任务转变为日常生活中自然而然的一部分,从而成为提升整体生活质量的关键要素。

趋势五:品牌信任与产品生态系统驱动市场集中化。消费者对智能可穿戴健康设备的信任持续提升,其根基主要源于健康数据的精准可靠性、跨场景生态系统的无缝体验,以及完善的售后服务保障。这份信任直接转化为稳定的复购意愿。制造商通过强化医疗级功能应用、构建闭环跨设备生态系统及优化长期服务体系,进一步巩固用户信心。领先品牌凭借累积的声誉与生态优势,展现显著更高的复购率与用户留存率,加速市场份额集中投向主导者。

3. 全球智能舒缓穿戴设备市场概览

3.1 定义及分类

智能舒缓穿戴设备是利用智能硬件、传感器、生物数据监测及人工智能的可穿戴设备。其针对头部、眼睛、肩部、腰部等特定身体部位,帮助放松身心、缓解疲劳、减轻疼痛、改善睡眠、提升舒适度。从技术、形态、智能水平及特定类别来看,智能舒缓穿戴设备是一个以智能硬件为中心的整合系统,本质上是一个针对人体放松的技术集群。其将人工智能、物联网、大数据、传感器等尖端技术与舒缓设备相结合,利用智能传感器实时监测生理数据(例如肌肉紧张度、心率),并利用AI分析提供个性化、精准的放松解决方案。作为基于物理学、仿生学、中医及临床实践开发的可穿戴工具,它们能够缓解身体不适、放松肌肉、舒缓神经,以物理方式促进血液循环。

按智能水平划分,分为传统型(依靠振动╱滚动等简单机械原理,需手动调节)及智能型(整合多种技术,根据用户情况自动调整参数,支援APP远程控制及数据管理)。

按设备形态划分,分为针对特定身体部位的产品:头部、眼睛、颈部、肩部、腰部及腿部、膝盖等。

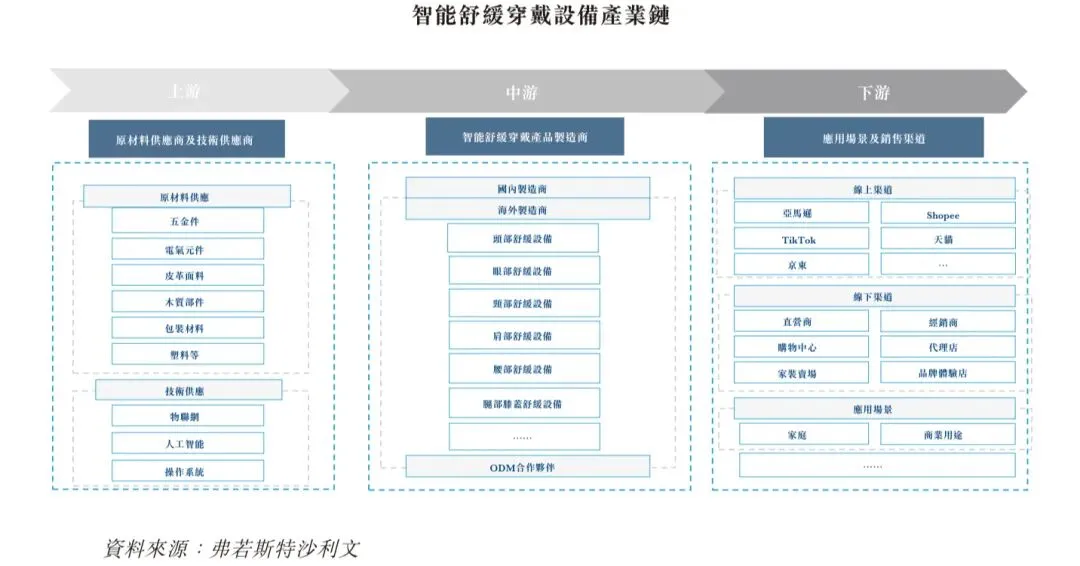

3.2 智能舒缓穿戴设备市场产业链

全球智能舒缓穿戴设备产业链可分为上游、中游、下游三个环节,各环节协同形成完整的全球供应链体系。

产业链上游包括基础元件及原材料供应商,为中游制造商提供电子元件、五金件、塑胶元件、包装材料等原材料及元件。中游以生产╱制造智能舒缓穿戴设备的企业为中心。下游涵盖应用场景(家居、商场、机场、酒店),外加销售渠道及服务商。

3.2.1 上游-上游原材料供应相对成熟,核心元件将成为差异化竞争的焦点

智能舒缓穿戴产业的上游包括原材料(钢材╱铝合金等硬件、传感器╱芯片等电子元件、聚氨酯仿皮╱记忆棉等皮革╱布料、塑胶、包装等)及核心元件(马达、4D╱3D运动元件、控制系统、热疗模块),其中机芯技术是该产业的核心竞争力。目前,上游供应商众多,技术门槛低,议价能力弱;皮革及电子元件市场成熟度较高,供应商分布广泛。高端产品对精密马达及智能芯片的需求日益增加,将带动上游向高附加价值领域升级。

3.2.2 中游-技术研发及品牌建立已成为中游制造业企业发展的关键

智能舒缓穿戴产业链的中游主要由产品制造商构成。中国产业起步较晚:初期国内制造商多为国外品牌的代理╱加工商,缺乏自主品牌。近年来,受中国市场增长及自身生产经验累积的驱动,该等制造商开始打造自主品牌。随着市场进一步成熟及人工智能等技术的兴起,中国消费者及制造商已不再满足于基本功能(例如舒缓、治疗);研发及品牌建立已成为关键的竞争要素。拥有研发能力的企业将引领中游竞争。

3.2.3 下游-目前O2O 模式是品牌商的主流,而场景拓展已成为未来发展的重要方向

智能舒缓穿戴设备使用在线平台、直营店、商场、品牌体验店等主要渠道。就具体模式而言,品牌商采用O2O模式-布局策略性门店和线下互动环境-同时利用电商╱直播建构在线线下流量体系,并藉助传统╱数字媒体进行营销。中国市场以C端用户为主,出口东南亚、欧美等地区;未来将拓展应用场景和全球市场。

3.3 智能舒缓穿戴设备市场的驱动因素与挑战

智能舒缓穿戴设备产业的发展主要受到以下核心因素的驱动:民众健康管理意识的增强及新一代消费者购买力的显著提升共同扩大了市场基础;人口老龄化的不断加深为行业的长远发展奠定了坚实的基础。亚健康问题年轻化趋势不断推动产品的用户群体向全年龄段拓展。

健康消费观念的转变与新生代消费能力的提升。随着经济增长,人均医疗消费支出稳步增加。同时,消费观念由病后治疗转向病前预防,疲劳、肌肉酸痛等日常健康问题已引起关注。此外,核心消费群正逐渐向90后、00后转移,他们更青睐时尚、智能的健康产品。所有该等因素都推动了智能舒缓穿戴设备的普及。

人口老龄化的加深支撑行业的长期增长空间。根据联合国老龄化社会标准,中国已进入中度老龄化阶段,老年人口数量位居全球之首。老年人常遭受肌肉酸痛、关节僵硬等困扰。而非侵入式、对用户友好的智能舒缓穿戴设备可以有效缓解慢性不适,提高生活质量。该因素已成为产业长期发展的重要驱动力。

亚健康人群年轻化趋势进一步推动产品覆盖全年龄层。中国亚健康人群预计将由2017年的5.58亿人增加至2030年的5.83亿人,并亦呈现年轻化趋势。由于长时间工作、久坐、高压环境,年轻人普遍面临颈肩疼痛、疲劳及睡眠问题。他们健康意识的增强带动了他们对智能舒缓穿戴设备的青睐,消费群体持续扩大。

目前,智能舒缓穿戴设备产业仍面临诸多发展挑战,主要体现在以下方面:产业标准及规格尚处于起步阶段,导致产品质量及效能参差不齐;产品功能及设计同质化现象较为普遍,因此,市场竞争正变得日益激烈。技术的快速迭代升级需要持续的高额研发投入,同时亦面临高端研发人才结构性短缺

行业标准缺失,产品质量参差不齐。目前,智能舒缓穿戴设备质量良莠不齐,行业标准尚未完全统一。这不仅增加了跨国销售的合规成本,亦限制了市场的规范发展。同时,部分企业未严格遵循现有规范,影响了产品质量。不少小型企业为了降低成本,生产出在技术、安全性、耐用性方面有缺陷的产品,导致不合格产品率相对较高。

产品同质化严重,市场竞争激烈。智能舒缓穿戴产业企业数量持断增加,新品牌不断涌入,竞争加剧。部分企业为抢占市场,打价格战,挤压利润空间,影响产业健康发展。此外,产品功能高度同质化。多数品牌的功能、外观、尺寸、操作界面高度相似,缺乏个性化设计,造成消费者难以辨识质量及建立品牌忠诚度。

技术要求持续提高,高端人才缺乏。该行业涉及机械、电子、生物医学工程、人工智智算法、工业设计等多个领域的技术融合,迫切需要大量跨学科人才。然而,目前产业专业人才尤其是具创新能力的高端研发人才短缺,严重限制业界企业的产品创新及技术升级步伐。

3.4 智能舒缓穿戴设备市场规模

3.4.1 全球智能舒缓穿戴设备市场规模

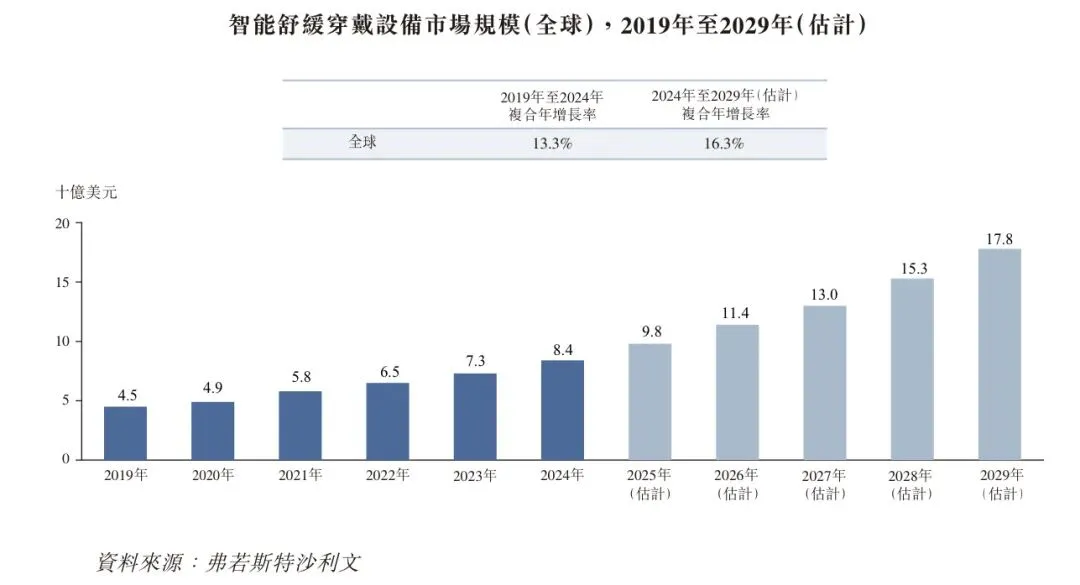

2019年全球智能舒缓穿戴设备市场规模达45亿美元,到2024年全球智能舒缓穿戴设备市场规模达84亿美元,且其市场份额将持续扩大,2019年至2024年的复合年增长率为13.3%。

随着人工智能对健康数据解读的优化、物联网多设备互联的升级以及生物传感器精度的提升,智能舒缓穿戴产品的功能日趋精准及便携。随着亚健康人群呈不断扩大趋势,大众对主动健康管理的需求不断提升,市场发展动能充足。预计2029年全球智能舒缓穿戴设备市场规模将达178亿美元,2024年至2029年的复合年增长率为16.3%。由于其高性价比、便携性以及电商渠道的渗透等优势,预计未来市场渗透率将进一步提升。

3.4.2 中国智能舒缓穿戴设备市场规模

2019年中国智能舒缓穿戴设备市场规模达人民币56亿元。到2024年中国智能舒缓穿戴设备市场规模达人民币112亿元。2019年至2024年中国智能舒缓穿戴设备市场规模的复合年增长率达14.8%。

随着技术迭代的持续加速、传感器精度的提升、AI健康算法的优化等突破,以及民众健康意识的全面觉醒及对健康保健重视程度的显著加深,消费医疗技术市场未来仍将继续保持稳步增长态势,成为医疗健康领域的重要增长极。预测到2029年中国智能舒缓穿戴设备市场规模将达人民币246亿元,2024年至2029年中国智能舒缓穿戴设备市场规模的复合年增长率将达17.0%。

3.5 智能舒缓穿戴设备市场的未来趋势

个性化服务。智能舒缓穿戴设备将通过人工智能、大数据、传感及物联网技术,提供更精准、更个性化的服务。例如,透过用户生理数据的生物算法分析,设备可以自动调整放松模式、强度及时长,甚至融入传统中医理论,模拟针灸、按摩等手法。部分高端产品已经支援基于应用程序的远程控制及实时监控,产生用户健康记录并提供改善建议。

客户群年轻化。随着碎片化健康管理需求的兴起,智能舒缓穿戴设备因其能够满足通勤、工作等多种场景的需求,已赢得年轻用户的青睐。随着年轻族群亚健康趋势的加深,智能舒缓穿戴装置在该群体中拥有巨大的市场潜力。由于高强度的工作、颈部问题以及健身需求,25至45岁的年轻人已成为此类设备的核心用户。

时尚设计。在产品设计方面,智能舒缓穿戴设备产业正呈现时尚化趋势,例如采用极简风格、提供多种配色选择、推出IP联名产品。部分品牌已引进智能光效互动及多模态传感协同技术,提升技术的美观。

场景多元化。业界正积极推动跨界整合,与家居装饰、汽车、交通等产业合作,拓展应用场景。例如,智能舒缓颈枕可与智能家居设备连结,实现语音调节舒缓及热敷模式。共享舒缓设备已应用于机场贵宾室、高铁商务舱等场景。旅客可在候机等碎片时间使用共享舒缓腕带或靠背,实时缓解旅途疲劳。

用户端需求升级驱动供应端价值深挖。随着用户对智能舒缓穿戴设备提出更高质量、更佳体验与更优互动的诉求,制造商被迫突破功能堆砌的局限,迈向价值创新。企业通过技术精进、体验优化与生态扩展,精准对接核心用户需求,为产品注入附加价值,促使市场从价格竞争转向价值竞争。产品逐步迈向高端化的趋势正在显现,形成「需求-创新 -高端化」的良性循环,推动产业迈向高质量发展。

3.6 智能舒缓穿戴设备市场的竞争格局

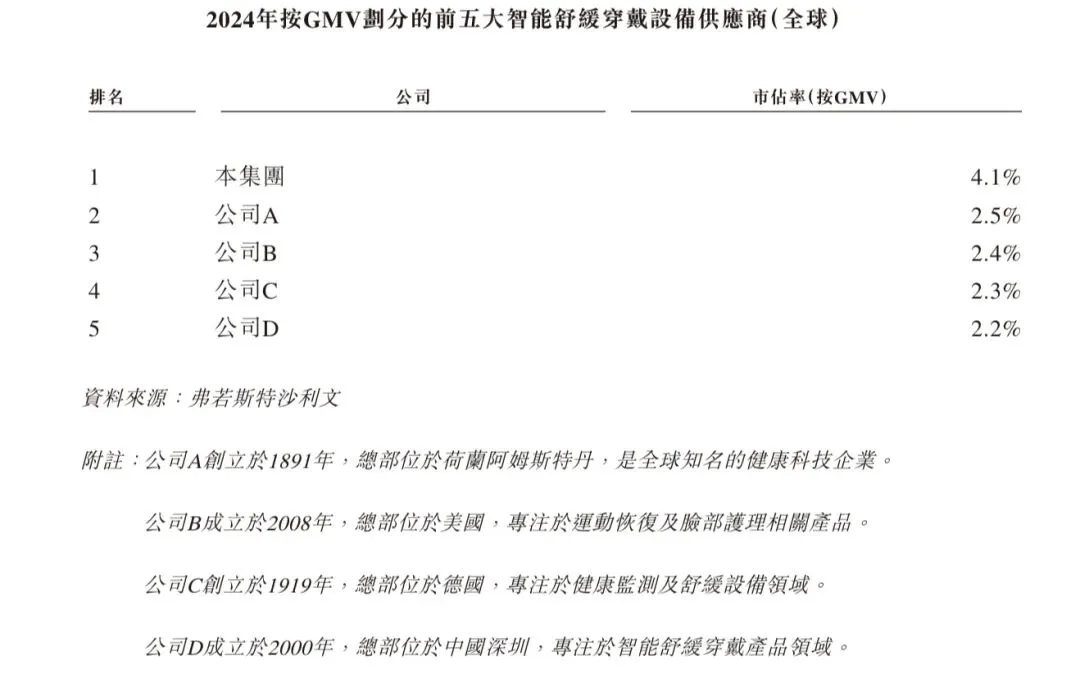

3.6.1 全球智能舒缓穿戴设备供应商的排名

全球智能舒缓穿戴设备市场的竞争格局较为分散。包括未来健康及公司A、公司B、公司C、公司D在内的前五大主要参与者,合计占据约13.5%的市场份额。头部企业间未形成明显优势,市场竞争较为激烈。国内参与者包括未来健康、公司D等。中国参与者在全球市场占有重要份额。

未来健康透过高额研发投入,打造技术领先的智能舒缓穿戴产品,已建立技术壁垒。透过「1+M」产品创新模式响应市场需求,本集团迅速占领市场,按GMV计算,以4.1%的市占率位居第一,在全球智能舒缓穿戴市场占据领先地位。未来,领先制造商将持续深化技术创新,同时加速医疗级技术的落地与部署。此举将提升产品可信度与专业性,巩固品牌信任及复购基础,并推动技术与设计优势转化为产品溢价定价。预期这些举措将进一步拉开与行业竞争者的差距,巩固市场领先地位。

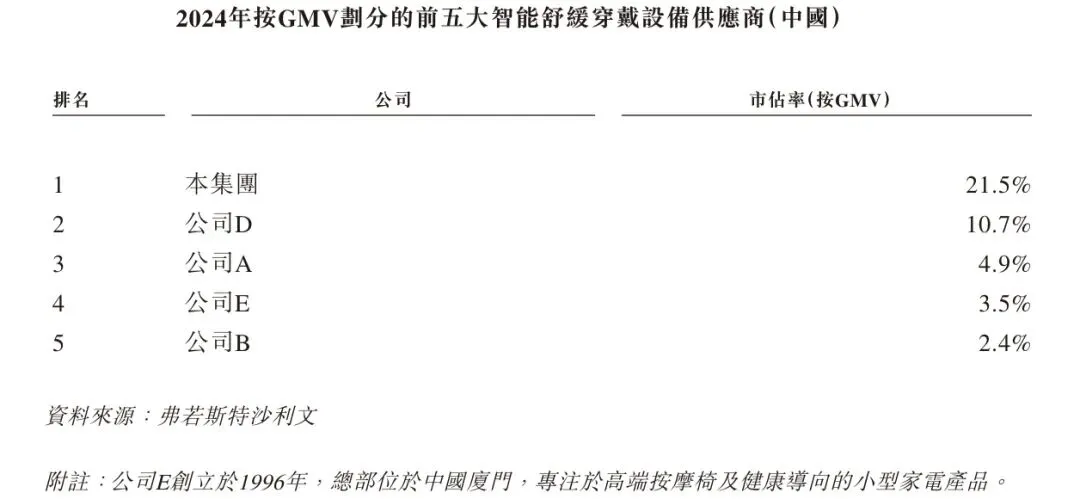

3.6.2 中国智能舒缓穿戴设备供应商的排名

从中国智能舒缓穿戴设备市场前五大主要参与者来看,合计占约43.0%的市场份额。产业集中度略高于全球市场,且仍依赖进一步的渠道渗透及产品优化。

从领先参与者来看,按GMV计算,未来健康以21.5%的市占率位居第一,公司D以10.7%的市占率位居第二,公司A以4.9%的市占率位居第三。领先企业拥有较为明显的优势,与排名靠后者已拉开一定差距。

从参与者的组成来看,国内制造商占据核心市场地位,而海外制造商亦占有一定市场份额。例如,公司A及公司B等海外制造商已建立差异化优势。

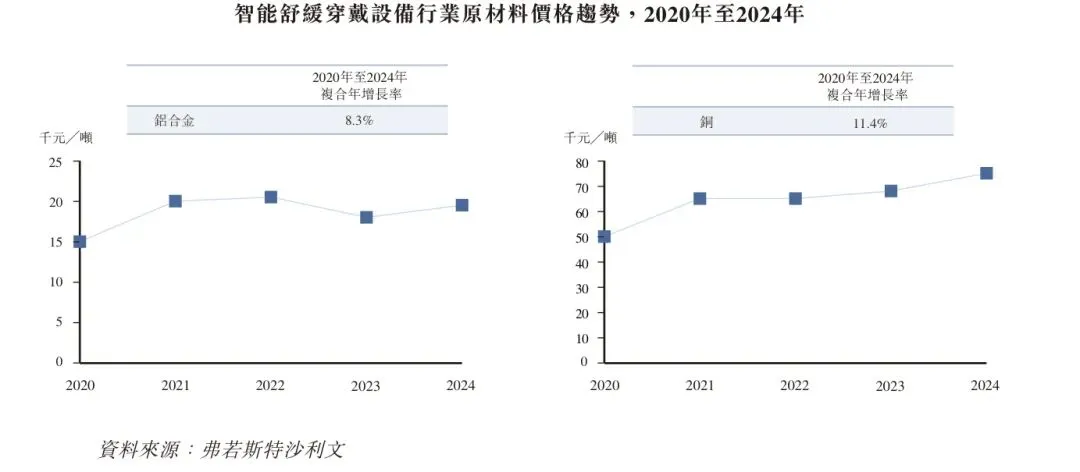

4. 原材料价格波动概览

智能舒缓穿戴设备的原材料主要包含铝合金、铜等。铝合金广泛应用于金属框架及支撑结构的制造,具备轻量化与高强度特性,是智能舒缓穿戴产品精密结构元件的常用材质。铜则广泛应用于各类铜合金的制造,是智能舒缓穿戴产品中多绕电机、PCB电路板及导线的常用材料。过去三年,铜价因技术升级及下游需求增长而维持相对稳定的增长趋势,而铝合金价格虽略有波动,整体仍保持相对稳定。

【免责声明】本文摘自未来健康港股招股书,版权归原作者所有,仅用于知识分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除!查看更多报告请关注微信公众号