随着我国经济运行进入“新常态”,经济增速从高速增长转向中高速增长。2015年全国各地区经济发展整体呈现分化格局。新世纪评级从区域经济综合实力、地方财政实力以及区域房地产市场和土地市场表现等三方面对我国各省市的经济财力进行了综合分析。

经济综合实力方面,东部地区仍然保持了经济总量优势,增速基本平稳;中西部地区经济增速快于东部地区的幅度有所收窄,且内部分化日渐明显,过度依赖于重工业和资源类的省份在经济转型中承压较大。

地方财力方面,我国绝大多数省份一般公共预算收入保持增长,但同比增幅大多有不同程度的收窄;各地区财力增长表现与经济增长高度相关,同样呈现一定的分化趋势。

从对经济拉动和财力贡献度较高的房地产投资和土地交易角度来看,全国房地产销售有所回暖,但房地产开发投资额增速持续回落,土地市场整体表现低迷;一二三线城市房地产开发投资增速分化显著,不同城市土地市场表现亦呈现明显分化。

由于自身资源禀赋、产业结构、发展战略等的差异,各地区经济呈现分化格局。2015年,广东、江苏、山东等产业基础较好、结构多元化、开放程度高的地区仍然保持经济总量优势,增速基本平稳;中西部地区经济增速快于东部地区的幅度有所收窄,而且在中西部地区内部分化日渐明显,过度依赖于重工业和资源类的省份在经济转型中承压较大。

在全球经济景气度偏低以及国内产业结构调整的大环境下,我国经济步入“新常态”,经济增速从高速增长转向中高速增长,经济发展方式从规模速度型转向质量效益型,经济结构从增量扩能为主转为调整存量为主,经济发展动力也从传统增长点转向新的增长点。

2015年以来,在世界经济复苏不及预期和国内行业深化调整的严峻形势下,我国经济下行压力加大,经济运行呈现稳中趋缓的状态。2015年,我国实现国内生产总值676,708亿元,同比增长6.9%,增速较2014年回落0.4个百分点,主要系工业增加值增速放缓所致。2015年,受煤炭、钢铁、水泥等资源类、重化工业整体库存压力大、产品产量明显下降影响,我国实现工业增加值228,974亿元,同比增长5.9%,增速较2014年下滑1.0个百分点。

基于自身资源禀赋、产业结构、发展战略等的差异,我国各区域经济呈现分化格局。东部沿海地区产业基础好、对外开放程度高、产业结构调整相对领先,第三产业占比较高,经济发展保持良好势头、总量和质量均处于全国领先地位;中西部地区目前仍处于工业化阶段,以第二产业为主,承担着承接东部转移产业的重任,具有一定发展潜力,近年来经济增速较快,但面临产业转型升级压力,其中西部地区大多省份对能源、矿产等资源型工业较为依赖。东北地区作为我国重要的重化工业基地,以钢铁、水泥、石化、汽车、装备等传统产业为支柱,产业结构落后单一、产能过剩行业比较集中,经济下行压力大,增速明显放缓。

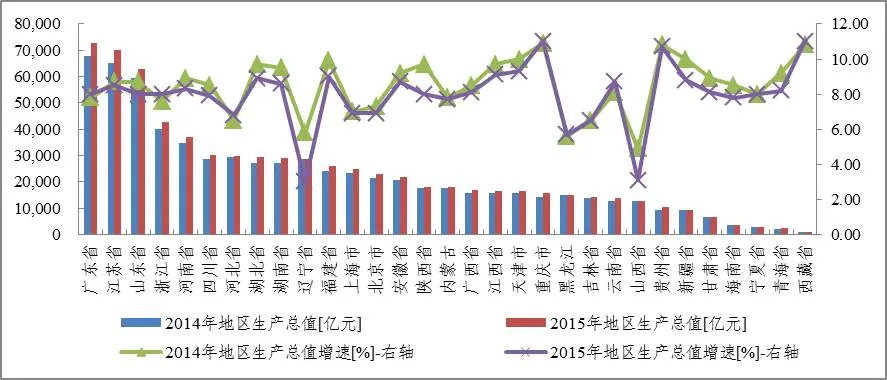

从各省市经济增速来看,全国延续着多年来“东慢西快”的格局。但由于多数中西部地区省份在全国经济增速换档期中结束了两位数增长势头,中西部地区快于东部地区的幅度逐渐收窄。而且在中西部地区内部分化日渐明显,过度依赖于重工业和资源类的省份在经济转型中承压较大。2015年,全国共有26个省市经济增速达到6.9%或以上,其中重庆和西藏以11.0%的经济增速居全国第一,贵州以10.7%的经济增速次之;辽宁、山西、黑龙江、吉林、河北经济增速低于全国水平,其中辽宁、山西以低至3.0%和3.1%的增速分居倒数第一和第二。

图表1. 2014-2015年全国各地区GDP及增速对比

资料来源:2014-2015年各地区统计公报,新世纪评级整理

资料来源:2014-2015年各地区统计公报,新世纪评级整理

东北地区是我国重要的传统工业基地,产业结构以单一的重化工业为主,产业发展以投资拉动、政府主导为主要特征。在经济下行压力下,投资密集、工业拉动、产能扩张的增长模式难以为继,加之体制机制较为僵硬,体制改革及技术创新等难度较大,产业转型升级进度缓慢,经济运行呈现断崖式下跌。2015年,辽宁、黑龙江、吉林的经济增速分列全国倒数第一、第三和第四。未来东北地区经济仍面临较大的稳增长、调结构压力。

中西部地区仍处于工业化阶段,增长空间较大,由于投资在经济中仍占有主导地位,中西部地区经济增速明显领先东部地区,具有显著的后发优势。在东部产业向中西部地区转移过程中,受益于产业集群以及产业结构调整,中西部地区经济发展较快。2015年湖南、安徽、云南、新疆、湖北、江西、贵州、重庆、西藏等省份经济增速均超过8.5%,其中云南省经济增速较2014年提高0.60个百分点,主要系基础设施等固定资产投资增速较快所致。但受产能过剩、国际市场需求萎缩、环保监管措施趋严等因素影响,能源、矿产、重化及相关配套行业面临巨大的经营压力,尤其是近年来全球大宗商品价格大幅度持续走低,国内中上游行业步入寒冬,中西部地区中资源依赖型大省受到巨大冲击,经济增速快速下跌。如,受国内煤炭进口规模增大、煤价持续低位等因素影响,2015年山西省规模以上工业企业主营业务收入较2014年下滑16.9%(其中,煤炭工业企业主营业务收入较2014年下滑15.7%,焦炭工业企业主营业务收入较2014年下滑24.7%);经济增速仅为3.1%,较2014年下滑1.8个百分点,在全国排名倒数第二。随全球石油价格下滑,以及国内煤炭市场萎靡不振,能源化工占据半壁江山的陕西省经济增速也出现较快下行,2015年经济增速为8.0%,较2014年下滑1.7个百分点,其中能源工业增加值仅同比增长1.5%。此外,新疆、青海等对资源能源依赖度较高的省份经济增长驱动力也明显减弱,经济增速均出现较大幅度下滑。2015年,新疆维吾尔自治区石油工业增加值仅同比增长0.8%,全区经济增速较2014年下滑1.2个百分点;同年,青海省资源类行业增加值仅同比增长2.3%,全省经济增速较2014年下滑1.00个百分点。整体看,中西部地区中资源类大省在全国经济下行压力加大的形势下,面临相对更大的经济转型升级压力。

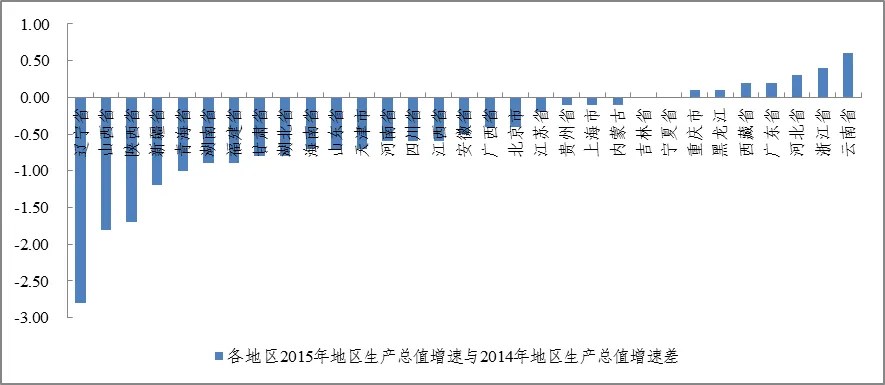

相比东北地区经济崖断式下跌、中西部地区经济增速内部分化,我国东部地区产业结构调整进度相对领先,第三产业占经济总量的比重较高,服务业成为增长动力,经济受工业增速放缓的负面影响较小。2015年,上海市GDP增长率为6.9%,第三产业增加值占全市生产总值的比重达到67.8%,创新发展的金融业成为其第三产业增长的核心驱动力。江苏省传统产业和现代服务业并举,区域创新能力较强,2015年GDP增长率为8.5%,高于全国平均水平1.6个百分点。浙江省民营经济发达、产业本土化程度高、创新能力强,2015年GDP增长率为8.0%,增速较2014年提高0.4个百分点。广东省作为外向型经济大省,对周边地区的经济增长具有较强辐射作用,而且随着经济方式转变和结构调整,内生创新力量对经济发展的新引擎作用已经显现,2015年全省实现8.0%的经济增速,高于全国平均水平1.1个百分点,增速较2014年提高0.20个百分点。

图表2.全国各地区2015年GDP增速与上年比较(单位:百分点)

资料来源:2014-2015年各地区统计公报,新世纪评级整理

资料来源:2014-2015年各地区统计公报,新世纪评级整理

2015年,除辽宁、黑龙江和山西外,我国各省份一般公共预算收入保持增长,但同比增幅大多有不同程度的收窄。其中东部地区增速普遍仍保持两位数以上,而资源型省份则呈现低速、甚至负增长局面。同期,我国各省份政府性基金收入出现了不同程度的下滑,其中内蒙古、山西、云南和辽宁的降幅尤为显著。

地方财政实力与当地经济发展水平、产业结构以及财政汲取能力高度相关。在各地产业结构各异、经济增速分化的背景下,全国各地方财政实力延续分化的格局。

受产业结构调整、工业增长放缓、进口大宗商品价格下滑[W用1] 、房产及土地市场景气度偏低等因素影响,我国财政收入总体由高速增长转为中低速增长。2015年,全国一般公共预算收入152,216.65亿元,较上年同口径增长5.8%,增速较上年进一步下降2.8个百分点,是自1991年后第二年出现个位增速。其中,中央一般公共预算收入69,233.99亿元,增长7%,基本维持上年增速;地方一般公共预算本级收入82,982.66亿元,增长4.8%,增速较上年下滑5.1个百分点。

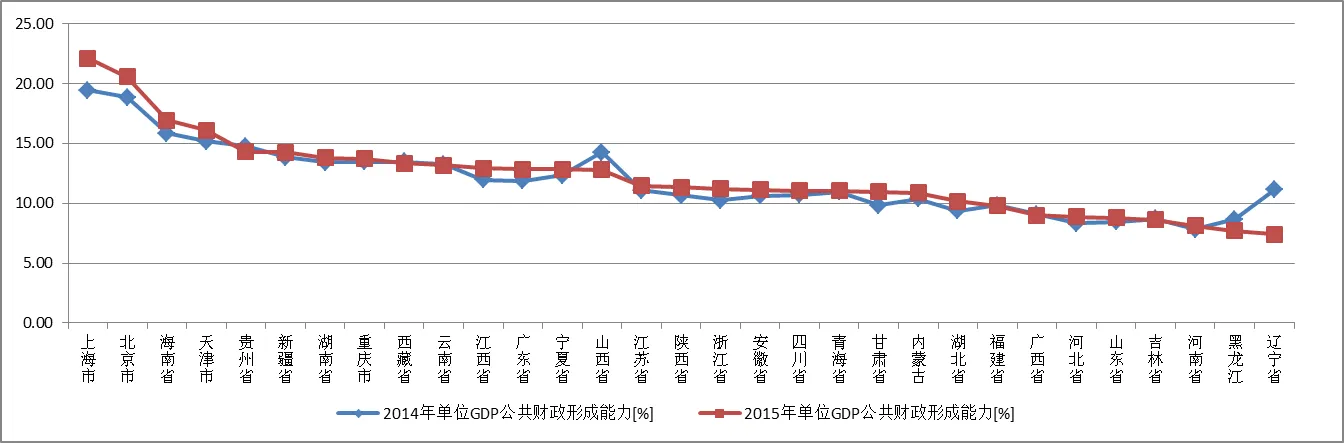

从一般公共预算收入规模来看,广东、江苏、山东、上海和浙江分列前五位,其中前四个省市一般公共预算收入超过5,000亿元;甘肃、海南、宁夏、青海和西藏列末五位,一般公共预算收入均低于1,000亿元。从收入增速来看,西藏以低基数、高增速位列第一,此外增速在10%以上的依次包括湖北、广东、江西、上海、北京、重庆、陕西、天津、湖南、江苏、安徽、甘肃、山东和贵州,呈现负增长的省市包括山西、黑龙江、辽宁,同比降幅分别为-9.8%、-10.4%和-33.4%。总体看,除个别省外,各地财政收入增幅同比2014年均有不同程度的收窄,其中东部地区增速普遍仍保持两位数以上,而资源型省份则呈现低速增长局面。尤其主要依靠资源类产品创造税收的省份,在产能过剩,原油、煤炭等资源产品价格持续下跌背景下,财政收入回落明显,如新疆一般公共预算收入同比增速较2014年收窄近10个百分点,山西、黑龙江甚至出现负增长,山西如果剔除煤炭资源税改革和基金转列一般公共预算收入等政策性因素,一般公共预算收入同口径降幅达17%,黑龙江如果剔除原油因素一般公共预算收入同比降幅将缩窄至2.7%。

图表3. 2014-2015年全国各地区单位GDP公共财政形成能力[1]

资料来源:2014-2015年各地区统计公报、预算执行报告,新世纪评级整理

资料来源:2014-2015年各地区统计公报、预算执行报告,新世纪评级整理

[1]单位GDP公共财政形成能力=一般公共财政收入/地区生产总值

[W用1]就15年情况看,进口价格下滑、进口量下降,导致进口税收下降

图表4. 2015年各地区一般公共预算收入及增速情况

资料来源:2015年各地区预算执行报告,新世纪评级整理

资料来源:2015年各地区预算执行报告,新世纪评级整理

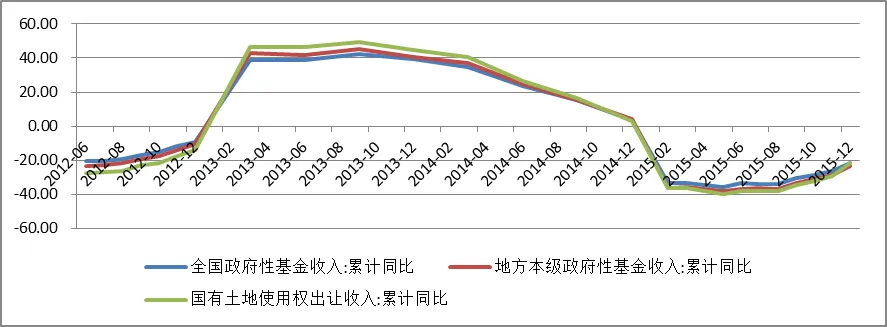

受土地市场景气度下滑影响,2015年国有土地使用权出让收入大幅减少,对全国政府性基金收入的增长产生不利影响。2015年全国政府性基金收入42,330.14亿元,其中中央政府性基金收入为4,112.02亿元,同比增长5.2%,地方政府性基金本级收入为38,218.12亿元,同比下降17.7%

图表5. 政府性基金收入月度累计同比增速情况(单位:%)

资料来源:Wind资讯,新世纪评级整理

资料来源:Wind资讯,新世纪评级整理

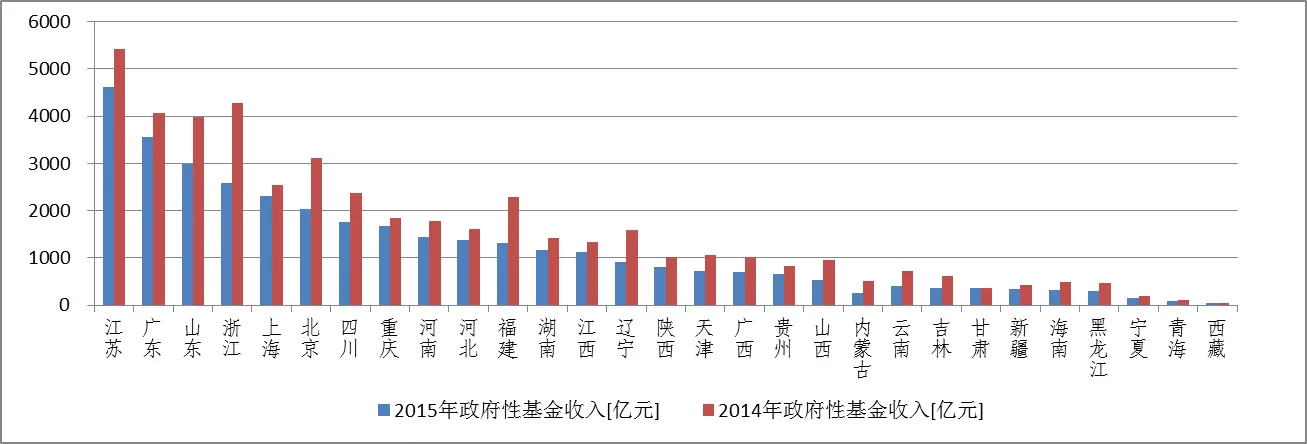

从规模看,以2015年排序,江苏、广东、山东、浙江、上海和北京等经济发达地区位居前列,政府性基金收入均超过2,000亿元,其中江苏以4,618.08亿元居首。从增速看,2015年我国各区域政府性基金收入均出现了不同程度的下滑,其中内蒙古、山西、云南和辽宁的降幅尤为显著,超过40%,一方面是受房地产市场低迷的影响,国有土地使用权出让收入等土地类收入减少,另一方面基金收入核算基数口径变化,例如山西将2015年煤炭可持续发展基金停征及9项基金转列一般公共预算,进一步加剧了同比降幅。此外,黑龙江、吉林、福建和浙江等地的基金收入也因土地出让业务下降而出现了较大降幅。但值得一提的是,上海、北京等地虽然政府性基金也呈减收局面,但土地出让溢价率仍维持在较高水平,市级政府性基金预算收入均超预算完成。总体看,位于中西部区域的省市因以三线及以下城市为主,房地产刚性需求小,受房企在去化压力下投资开发动力持续不足影响,土地成交面积和成交溢价率显著走低,地方政府性基金收入出现较明显下降;东部经济发达省份以一二线城市为主,城市所集聚的资源、人口能够持续稳定增长,房地产市场仍有刚性需求支撑,政府性基金收入降幅相对有限。

图表6.2014-2015年全国各地区政府性基金收入情况

资料来源:2014-2015年各地区预算执行报告,新世纪评级整理

资料来源:2014-2015年各地区预算执行报告,新世纪评级整理

2015年,全国房地产销售有所回暖,但房企投资仍较为谨慎,房地产开发投资额增速持续回落,新开工面积同比呈现负增长,同时土地市场整体表现低迷。

分城市看,一二三线城市房地产销售均有不同程度回升,但房地产开发投资增速分化显著,一线城市房地产开发投资额下行中仍保持较高增速,二三线城市房地产开发投资额则几近出现负增长。不同城市土地市场表现亦呈现明显分化,受益于土地溢价率较高,一线城市土地成交价款并未出现大幅下滑,三线城市土地购置需求严重疲弱。

2015年一季度,全国商品房累计销售面积18,254万平方米,同比下降9.2%,商品房累计销售额12,023亿元,同比下降9.3%。但在“330”、“930”等房产新政刺激下,自住和改善性住房需求得到一定释放,全国房地产市场逐步回暖。从全年看,二、三、四季度全国商品房销售面积累计增速分别为3.9%、7.5%和6.5%,同期商品房销售额累计增速分别为10.0%、15.3%和14.4%。总体来看,受益于房产新政市场利好作用的显现,2015年全国房地产销售端企稳回升。

图表7. 近年来全国商品房销售情况(单位:%)

资料来源:Wind资讯,新世纪评级整理

资料来源:Wind资讯,新世纪评级整理

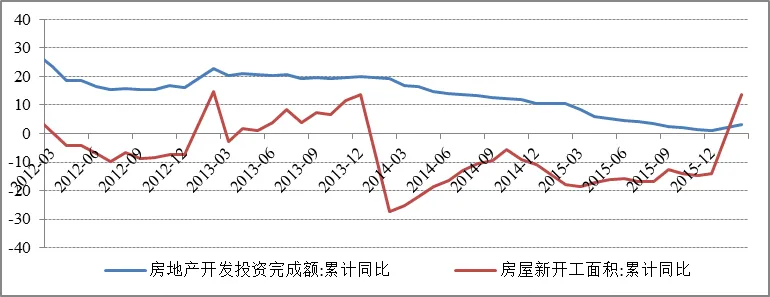

虽然2015年全国房地产销售整体情况有所向好,但房地产开发企业投资仍较为谨慎,全年房地产开发投资额增速持续回落,新开工面积同比呈现负增长。当年全国房地产开发投资完成额为95,978.85亿元,同比增长1.0%,增速较上年回落9.5个百分点。同期,房屋新开工面积为15.45万亿平方米,同比下降14.0%,降幅较上年扩大3.3个百分点。

图表8. 近年来全国房地产开发投资情况(单位:%)

资料来源:Wind资讯,新世纪评级整理

资料来源:Wind资讯,新世纪评级整理

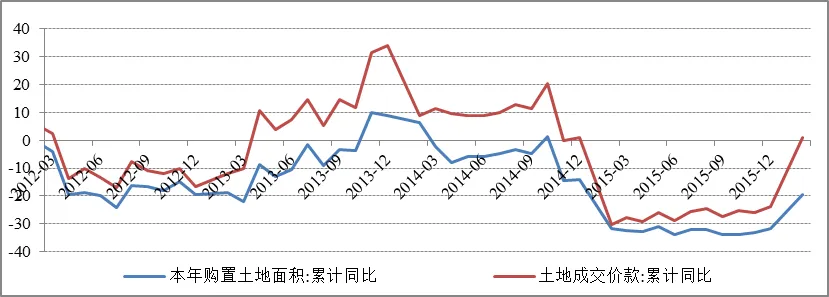

由于房企开发投资动力持续不足、前期高库存以及储备用地规模处于高位,2015年全国土地市场景气度低迷,房地产开发企业土地购置面积和土地出让价款均出现大幅下滑。全年全国土地购置面积为2.28万亿平方米,同比下降31.7%,较上年下滑17.7个百分点,土地成交价款为0.76万亿元,同比下降23.9%,较上年下滑24.9个百分点。

图表9. 近年来全国土地市场交易情况(单位:%)

资料来源:Wind资讯,新世纪评级整理

资料来源:Wind资讯,新世纪评级整理

分城市等级看,2015年,全国一二三线城市房地产销售均有不同程度回升,但房地产开发投资增速分化显著。不同城市土地市场表现亦呈现明显分化,受益于土地溢价率较高,一线城市土地成交价款并未出现大幅下滑,三线城市土地购置需求严重疲弱。

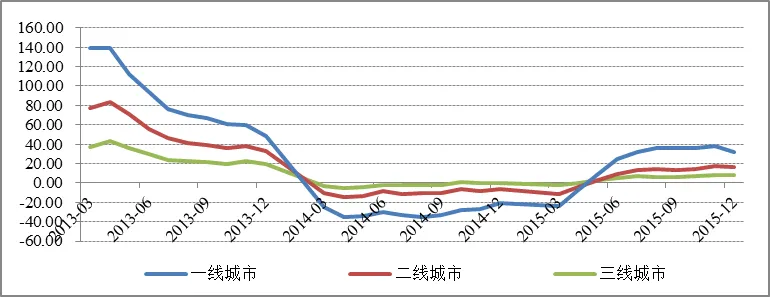

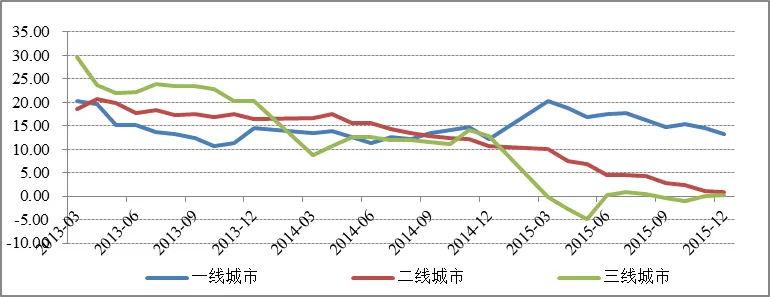

2015年,一、二、三线城市商品房销售面积均呈现回升态势,但一线城市因其所积聚资源优势,人口能够持续稳定增长,由此形成相对稳定的住房刚需,加之改善性住房需求旺盛,其受政策提振作用更为显著。全年一线城市商品房销售面积同比增速为15.30%,增速较二、三线城市分别高出6.97和7.49个百分点。

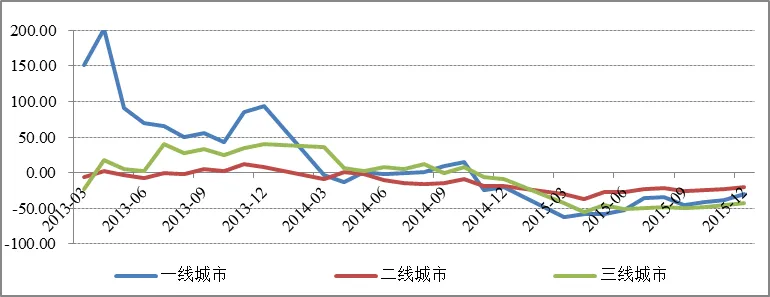

2015年,一、二、三线城市房地产开发投资额增速分别为13.33%、0.97%和0.15%,一线城市房地产开发投资额在下行中仍保持较高增速,二、三线城市房地产开发投资额则几近出现负增长。总体来看,因面临不同的住房需求、去库存压力等,一、二、三线城市房地产开发投资完成额增速出现明显分化。

图表10. 近年来一二三线城市房屋销售面积增速情况(单位:%)

资料来源:Wind资讯,新世纪评级整理

资料来源:Wind资讯,新世纪评级整理

图表11. 近年来一二三线城市房地产开发投资增速情况(单位:%)

资料来源:Wind资讯,新世纪评级整理

资料来源:Wind资讯,新世纪评级整理

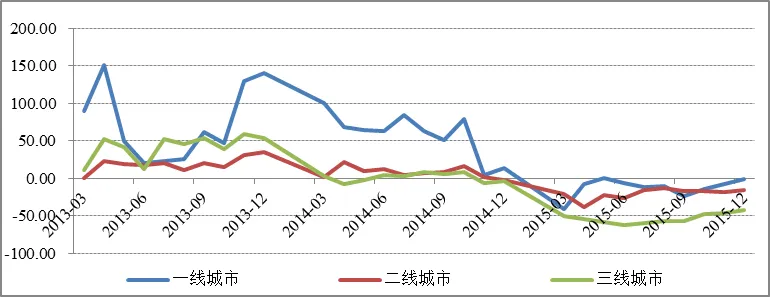

因房地产销售以及房企开发投资表现差异较大,不同城市土地市场表现亦呈现明显分化。2015年,一线城市土地购置面积同比增速为-29.69%,但受益于土地溢价率较高,土地成交价款同比增速为-1.50%,并未出现大幅下滑。三线城市土地市场需求严重疲弱,土地购置面积和土地成交价款均出现大幅下滑,同比增速分别为-42.79%和-42.76%。二线城市土地购置面积和成交价款亦出现不同程度下滑。

图表12. 近年来一二三线城市土地购置面积增速情况(单位:%)

资料来源:Wind资讯,新世纪评级整理

资料来源:Wind资讯,新世纪评级整理

图表13. 近年来一二三线城市土地成交价款增速情况(单位:%)

资料来源:Wind资讯,新世纪评级整理

资料来源:Wind资讯,新世纪评级整理

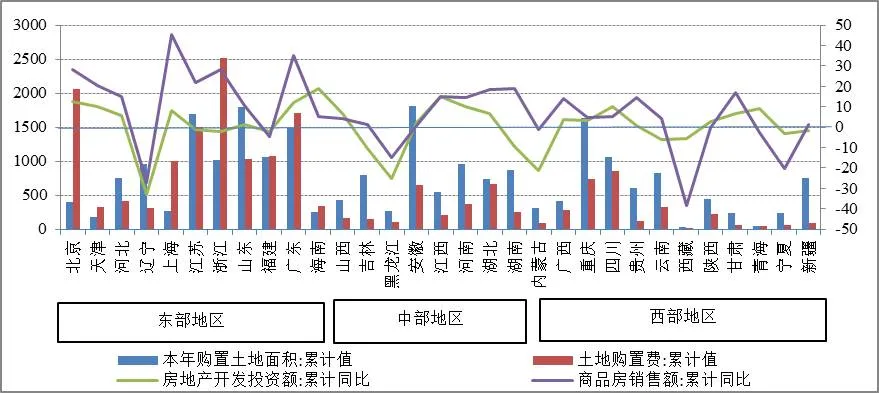

分地区看,因集聚较多一、二线城市,东部地区省份土地购置需求普遍较中西地区旺盛,同时房地产开发投资额增速亦明显高于中西部地区省份。其中,辽宁、黑龙江、内蒙古等三省份2015年房地产投资开发额增速分别为-32.8%、-25.1%和-21.1%,增速呈断崖式下跌,相应其土地市场景气低迷。总体来看,全国各区域房地产分化局势显著。

图表14. 2015年全国各地区房地产情况(单位:万平方米,亿元,%)

资料来源:Wind资讯,新世纪评级整理

资料来源:Wind资讯,新世纪评级整理

上海新世纪资信评估投资服务有限公司(本评级机构)和/或其被许可人版权所有。

本文件包含的所有信息受法律保护,未经本评级机构事先书面许可,任何人不得复制、拷贝、重构、转让、传播、转售或进一步扩散,或为上述目的存储本文件包含的信息。

本文件中包含的信息由本评级机构从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其他因素影响,上述信息以提供时现状为准。特别地,本评级机构对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。在任何情况下,本评级机构不对任何人或任何实体就a)本评级机构或其董事、经理、雇员、代理人获取、收集、编辑、分析、翻译、交流、发表、提交上述信息过程中可以控制或不能控制的错误、意外事件或其他情形引起的、或与上述错误、意外事件或其他情形有关的部分或全部损失或损害,或b)即使本评级机构事先被通知该等损失的可能性,任何由使用或不能使用上述信息引起的直接或间接损失承担任何责任。

本文件所包含信息组成部分中信用级别、财务报告分析观察,如有的话,应该而且只能解释为一种意见,而不能解释为事实陈述或购买、出售、持有任何证券的建议。本评级机构对上述信用级别、意见或信息的准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的担保。信息中的评级及其他意见只能作为信息使用者投资决策时考虑的一个因素。相应地,投资者购买、持有、出售证券时应该对每一只证券、每一个发行人、保证人、信用支持人作出自己的研究和评估。