“ 时刻观察,持续准备。”

全球医疗旅游市场正经历强劲的复苏和增长,主要由发展中国家极具成本效益的医疗服务以及发达国家不断攀升的医疗费用所驱动。市场趋势正从传统的疾病治疗向健康(Wellness)和预防保健领域扩展,其中整形外科和皮肤科等美容医疗项目成为主要的增长引擎。亚洲地区,特别是韩国首尔,以其在美容医疗领域的优势,吸引了创纪录的国际游客。

01

—

市场规模与增长预测

尽管不同研究机构的数据略有差异,但全球医疗旅游市场均被预测将保持高速增长。市场规模预计将在未来十年内翻数倍,复合年增长率(CAGR)预计将超过16%。

指标 | Fortune Business Insights | Global Market Insights |

2024年市场规模 | 312.3亿美元 | 264亿美元 (2023年) |

2032年预测规模 | 1,628.0亿美元 | 1,021亿美元 |

复合年增长率 (CAGR) | 23.0% (2025-2032) | 16.3% (2024-2032) |

市场驱动因素主要包括:

成本优势: 印度、泰国、马来西亚等新兴经济体提供的治疗费用远低于西方国家,为患者带来了显著的成本节省。

医疗成本上涨: 美国、英国、德国等发达国家不断上涨的医疗保健成本,促使患者寻求跨境医疗服务。

基础设施改善: 新兴国家持续增加对医疗保健的投入,改善了医疗基础设施和服务质量,增强了国际吸引力。

向健康与预防保健的转变:行业焦点正从治疗严重疾病(如肿瘤学、心血管外科)扩展到健康(Wellness)和预防保健领域。美容程序、再生程序等非必需性医疗服务需求激增,尤其受到保险不涵盖的治疗程序需求的推动。

整形与皮肤科的强劲增长:整容手术是目前市场中占据主导地位的细分市场,2023年收入已达45亿美元。这一趋势在亚洲热点地区表现尤为突出。例如,在韩国首尔,2024年外籍患者的主要诊疗项目集中在皮肤科(665,382人次)和整形外科(131,541人次),反映了该地区在美容医疗领域的国际竞争力。

02

—

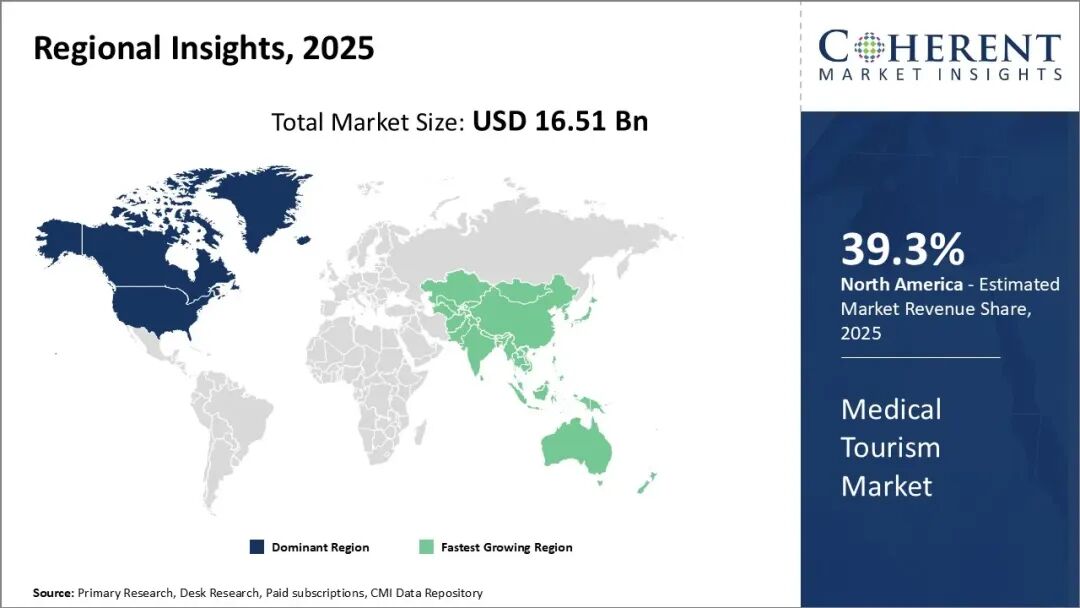

区域市场洞察

全球医疗旅游市场在不同区域表现出不同的特点和优势。欧洲在2024年占据了最大的市场份额(36.41%),而亚洲和中东地区则以其成本优势和特定专科的卓越表现成为新兴热点。

区域/国家 | 市场地位/优势 | 热门项目/数据 |

韩国(首尔) | 亚洲增长最快的热点,政府大力支持。 | 2024年吸引近100万外籍游客,较疫情前增长2.1倍以上。主要项目为皮肤科和整形外科。 |

土耳其 | 极具成本效益的目的地。 | 治疗费用比西方国家低50%-70%。热门项目包括眼科。 |

中国 | 全球医疗旅游指数(MTI)排名第24位。 | 目前更多表现为出境医疗旅游市场(如中国公民是泰国医疗旅游的主要客源国之一),而非主要的入境目的地。 |

尽管前景广阔,医疗旅游市场仍面临一些挑战,主要集中在患者安全和监管方面:

•监管与道德问题: 服务的透明度、治疗总成本、医疗专业人员的资格认证以及语言障碍导致的沟通不畅,都可能影响患者满意度和健康状况。

•术后护理限制: 跨境治疗后,患者可能面临后续护理的报销困难和护理连续性中断的问题。

•健康风险: 在异国他乡接受治疗,患者面临更高的感染和并发症风险。

如果中国想要从出境来源国转变为医疗旅游目的地,那么我们必须要做好功课。