光刻胶作为微电子技术微细图形加工的核心材料,通过紫外光、电子束等辐射实现溶解度变化,经曝光、显影、刻蚀等工艺完成图案转移,直接决定精密电子元器件的加工精度与良品率,广泛应用于集成电路、显示面板等关键领域,是半导体产业链中不可或缺的战略性材料 。其行业发展始终与技术革新同频共振,形成了清晰的演进脉络与鲜明的发展特征。

一、发展历史:技术迭代驱动产业演进

光刻胶的发展历程本质上是曝光光源不断缩短、分辨率持续提升的技术突破史,大致可分为四个关键阶段:

(一)启蒙与起步阶段(20世纪20年代-50年代)

20世纪20年代初,紫外光下聚乙烯醇与肉桂酸酯的交联反应被发现,成为光刻胶技术的雏形,并首次应用于光学玻璃光栅蚀刻 。40年代,重铬酸盐感光材料开始用于印刷电路板制造,光固化油墨配方获得专利,为光刻胶的工业应用奠定基础 。50年代中期,光增感剂增感的聚乙烯醇肉桂酸酯光刻胶成功研发,标志着首个光固化性能光刻胶的诞生,正式拉开光刻胶在印刷工业与电子工业规模化应用的序幕 。这一阶段的技术探索聚焦于基础感光体系的建立,为后续产业发展积累了核心经验。

(二)成熟制程拓展阶段(20世纪60年代-80年代)

60年代,环化橡胶系光刻胶与邻重氮萘醌-酚醛树脂正性光刻胶相继问世,其中后者至今仍是电子制造业中应用最广泛的光刻胶体系之一 。70年代,随着半导体工艺制程向2μm节点推进,G线、I线作为曝光光源的高分辨率光刻胶体系应运而生,逐步取代传统环化橡胶-双叠氮体系,成为市场主流 。这一时期,光刻胶技术实现了从基础应用到规模化生产的跨越,产品性能与工艺适配性显著提升,为集成电路产业的初期发展提供了关键支撑。

(三)先进制程突破阶段(20世纪90年代-21世纪10年代)

90年代,深紫外光刻技术兴起,KrF光刻胶凭借快速反应特性成为技术热点,日本企业突破IBM的技术垄断后,推动其在0.35μm以下制程的规模化应用 。2000年后,ArF光刻胶正式登场,作为下一代半导体0.13μm工艺的核心抗蚀剂,分干法与浸没式两种类型,逐步主导7-130nm制程市场,占据全球半导体光刻胶近半份额 。2009年极紫外(EUV)光刻技术概念提出后,化学增幅型光刻胶成为研发重点,2011年用于15nm工艺的EUV光刻胶成功开发,为先进制程突破奠定基础 。这一阶段,光刻胶技术与半导体工艺深度绑定,技术壁垒持续提升,市场格局逐渐向少数具备核心研发能力的企业集中。

(四)高端技术攻坚阶段(21世纪20年代至今)

随着芯片制程向7nm以下节点延伸,EUV光刻胶成为关键瓶颈技术,其分辨率要求突破22nm,对材料纯度与微观结构控制提出极致要求 。近年来,冷冻电子断层扫描等创新技术被引入半导体领域,成功合成分辨率优于5纳米的微观三维结构光刻胶,克服了传统技术无法原位、三维、高分辨率观测的局限,为高端光刻胶研发提供了全新范式 。同时,各国加速推进关键材料自主可控,在KrF、ArF光刻胶领域实现技术突破与量产验证,国产替代成为行业重要趋势 。

二、发展态势:技术、市场与格局的三重变革

当前,光刻胶行业正处于技术攻坚、市场扩容与格局重构的关键时期,呈现出三大核心发展特征:

(一)技术发展:向高端化、精准化持续迈进

技术迭代呈现明显的梯度演进特征:G线、I线等成熟制程光刻胶技术已趋于稳定,国产化率逐步提升;KrF光刻胶成为中高端替代主力,正从验证放量转向稳定量产,适配3D NAND闪存等领域的厚膜需求;ArF光刻胶加速干湿法产品迭代,重点攻克线宽均匀性、缺陷密度控制等关键指标,向14nm及以下先进制程适配推进;EUV光刻胶作为7nm以下制程的核心材料,仍处于技术攻坚阶段,全球仅少数企业实现量产。研发模式也从传统“试错式”向“导航式”转变,通过微观结构观测技术将研发周期大幅压缩,技术创新效率显著提升。

(二)市场格局:需求扩容与国产替代双重驱动

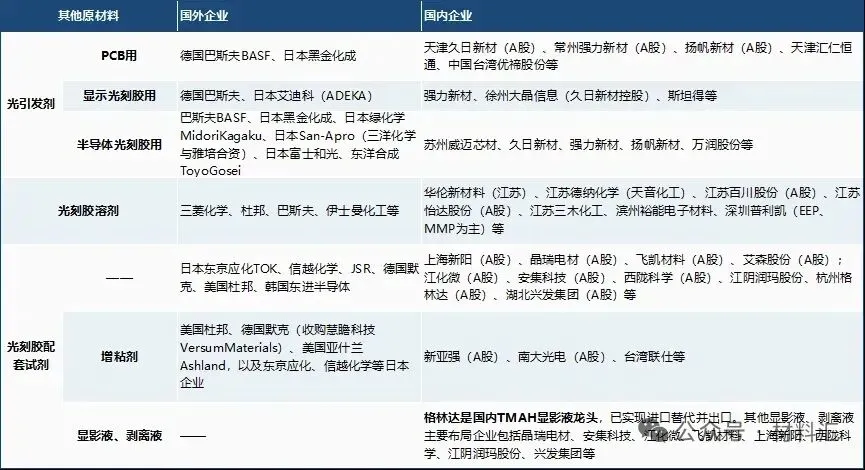

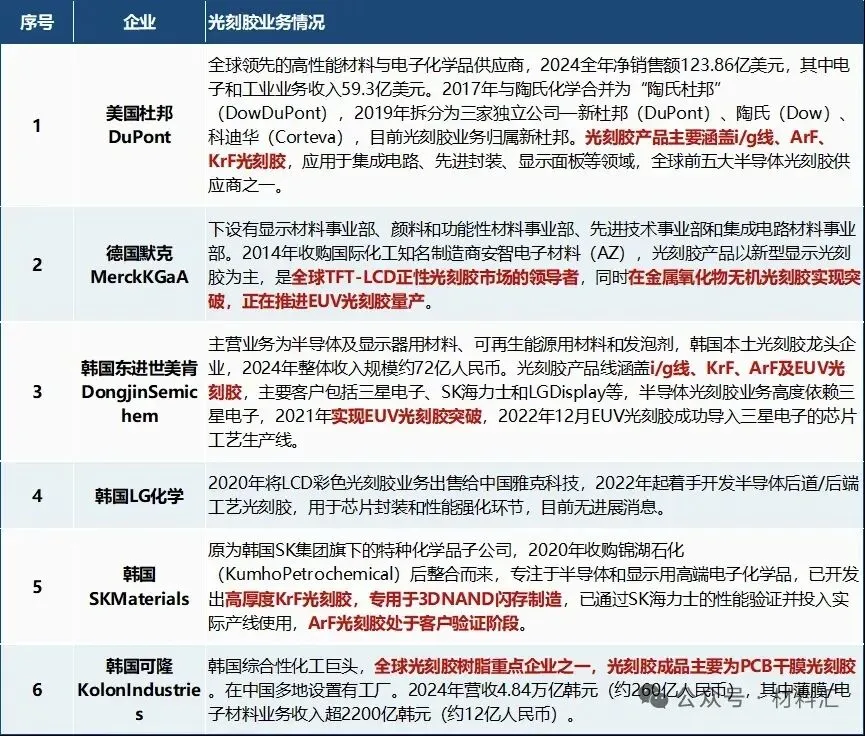

全球光刻胶市场规模持续增长,2024年中国市场规模已达115亿元,预计2025年将增长至125亿元,随着人工智能、高性能计算、新能源汽车等新兴领域对半导体需求的激增,12英寸高端晶圆厂产能扩张进一步打开市场空间。市场结构呈现明显的技术分层:低端成熟制程光刻胶国产化率已达到20%,而高端光刻胶自给率不足10%,长期依赖进口供应。但随着产业链自主可控需求日益紧迫,后发国家企业加速突破原料合成、配方研发等核心技术,部分产品通过量产验证,国产替代从成熟制程向先进制程逐步渗透,市场格局正发生深刻变革。

(三)产业特征:高壁垒与生态协同并行

光刻胶行业具有极高的技术壁垒与认证壁垒:产品配方需通过成百上千种成分的组合优化,无法通过逆向分析获得;下游晶圆厂对新产品的验证周期长达2-3年,需经过基础工艺考核、小批量试产、中批量试产到量产的全流程检验。同时,产业发展呈现“单体-树脂-成品”垂直整合趋势,树脂作为占比超50%的核心原料,其合成率直接影响光刻胶性能,高端树脂的自主供应成为量产突破的关键。此外,光刻胶与光刻机、掩模版等设备材料的协同研发日益重要,形成了“设备-材料-工艺”深度绑定的产业生态,进一步提升了行业准入门槛。