点击蓝字 关注我们

Click the blue word to follow us.

全球视野 深度专业

2026年短剧行业投资全景洞察

1

摘要

本报告聚焦2025年短剧行业,通过政策、经济、技术、社会等多维度宏观环境分析,结合市场规模、产业链、竞争格局等数据,揭示行业现状、挑战与趋势,并给出2026年展望。根据行业报告,2025年短剧市场规模预计将达到634.3亿元,较2024(504亿元)年有显著增长。预计到2026年市场规模突破千亿元,用户规模也有望超过10亿。政策监管趋严与技术创新驱动行业向精品化发展,免费模式与IP改编成为主流,AI技术应用加速产业升级。

根据市场数据,短剧的消费群体呈现出明显的中老年化趋势,其中40岁以上的用户占比超过50%,而女性用户更是占据了62%的主导地位。区域市场格局中,东部沿海仍占主导,但中部地区增长迅速,政策支持与产业集聚推动区域均衡发展。从价格带分布来看,免费模式占比达60%,预计2025年将升至65%,付费用户向低价区间聚集。

海外市场成为新增长极,2025年出海前8个月收入为15.25亿美元,预计全年总收入超过20亿美元,其中北美市场表现尤为突出,贡献了海外短剧内购收入的近一半,占比在41%至60%,成为最重要的海外市场。技术创新方面,AI生成剧本、虚拟拍摄等技术广泛应用,头部短剧单部成本达500万—1000万元,投流成本占比优化至40%。

行业面临内容同质化、政策监管趋严等挑战,精品化、IP争夺、技术融合与海外拓展已成为核心趋势。

2

宏观环境分析

2.1 经济环境

文化产业投资增长:2025年,全国规模以上文化及相关产业企业营业收入预计增长约6.0%,其中内容创作生产领域在短剧等业态驱动下,营收增速有望保持在7.5%以上,持续领跑。

居民消费支出增加:初步统计显示,2025年全国居民人均文化娱乐消费支出预计延续增长态势,增幅约8.5%,支出规模预计达到约3460元。随着短视频用户规模突破9.5亿,短剧作为重要内容形态,其市场潜力将进一步释放。

广告市场规模扩大:在品牌营销预算持续向短视频及短剧倾斜的背景下,预计2025年微短剧市场规模将突破634.3亿元(与摘要数据统一),品牌定制剧、信息流广告等仍是核心增长点。

投融资活跃:2025年,短剧行业投融资预计将更趋理性,资金进一步向具备IP储备、技术能力或成熟变现模式的头部及特色企业集中,全年重大投融资事件预计在35起以上。

文旅消费联动:“跟着微短剧去旅行”等政策效应持续深化,短剧与地方文旅的融合从单一取景向内容共创、场景营销升级,预计2025年由短剧带动的相关旅游消费收入同比增长有望超过18%。

2.2 技术环境

AI技术应用:AI生成剧本、虚拟拍摄、智能剪辑等技术得到广泛应用,以《白狐》为例,其全AI制作周期仅两周,成本较传统制作降低75%。

5G与云计算:5G网络可有效提升播放流畅度,云计算能降低存储与传输成本,二者共同支持高清内容分发。

虚拟制作技术:以《三星堆・未来启示录》为例,该作品利用虚拟制作技术实现了奇幻场景的呈现,其制作成本较传统拍摄降低60%。

互动技术:用户能够通过弹幕、投票等方式参与剧情发展,从而有效提升参与感与用户粘性。

区块链技术:其可应用于版权保护领域,能够实现内容溯源与交易透明化,进而有效降低侵权风险。

2.3 社会环境

用户规模增长:预计2025年微短剧用户规模将稳步增长至约7.0亿人,占网民总数的比例进一步提升至约61%,显示出短剧内容在全民娱乐消费中的渗透持续深化。

中老年群体崛起:40岁以上用户群体继续扩大,预计占比将提升至约52%,稳固其作为消费主力的地位,“银发经济”持续推动短剧题材向家庭、年代、怀旧等多元化方向发展。

碎片化消费习惯:用户利用通勤、午休等碎片时间观看短剧的习惯进一步固化,预计日均观看时长将小幅提升至约1.1小时,显示用户粘性持续增强。

地域分布差异:东部沿海省份仍为用户核心区域,预计占比保持在约58%,消费能力强、付费意愿高;中西部及下沉市场加速渗透,用户增速显著高于东部,区域市场结构趋于均衡。

女性用户主导:女性用户占比预计稳定在约62%,持续主导内容消费偏好;除甜宠、情感类题材外,女性对悬疑、都市现实、家庭伦理等多元题材的关注度也明显提升。

3

市场分析

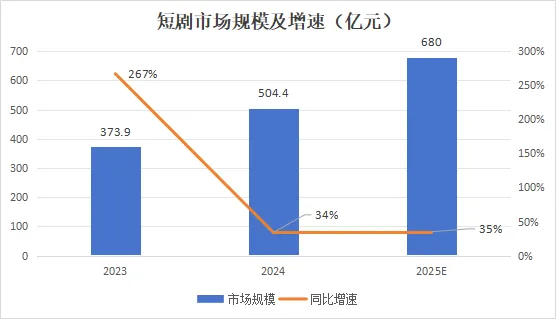

3.1 规模及增速

注:数据来源于艾瑞咨询

根据艾媒咨询发布的《2023-2024年中国微短剧市场研究报告》,2023年网络微短剧市场规模达到373.9亿元,同比上升267.65%。预计2027年市场规模将超过1000亿元,而2024年增速虽有所放缓,但仍保持高位。核心驱动因素包括免费模式普及、用户规模扩大及技术创新。

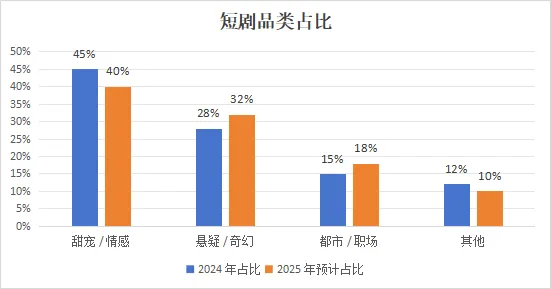

3.2 市场品类占比分析

甜宠/情感类仍占主导,但悬疑/奇幻类快速增长,反映用户对剧情复杂性与创新性的需求提升。根据《2024年剧集市场报告》,2024年悬疑题材市占较去年增长8%,晋升第三大题材。同时,观众对悬疑、喜剧、科幻和动作等类型电影的热情尤为高涨,悬疑剧在2024年Q1的占比已突破35%。因此,预计到2025年,悬疑/奇幻题材的热力值占比将进一步增至32%。

注:数据来源于艾瑞咨询

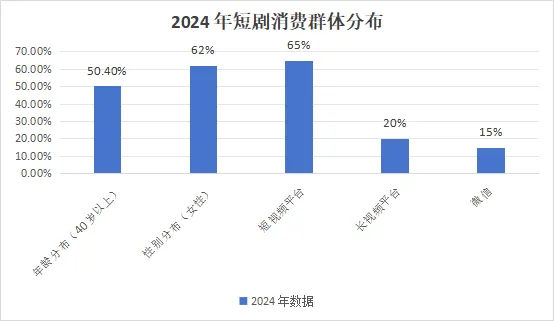

3.3 消费群体与渠道分布占比

注:数据来源于艾瑞咨询

在微短剧市场中,40岁到59岁的用户占比高达37.3%,60岁以上的用户也有12.1%,表明中老年用户已成为该市场的主要受众群体。此外,根据今日头条用户群体数字画像报告,41岁以上的用户占25%,并且在三线以下城市,中老年用户日均使用时长超过70分钟,显示出中老年用户的活跃度。在中老年用品移动应用市场方面,女性用户占比略高,达到55%,进一步强调了女性用户在这一市场中的重要性。短视频平台(抖音、快手)仍是主要分发渠道(65%),但长视频平台加速布局,占比提升至20%。

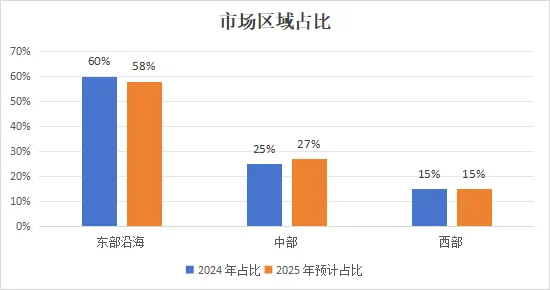

3.4 区域市场格局

东部沿海地区仍占主导,但中部地区增长迅速,政策支持与产业集聚推动区域均衡发展。根据行业发展趋势分析,预计到2024年,中部市场的热力值占比将达到25%,并在接下来的一年,即2025年,有望进一步增至27%。

注:数据来源于艾瑞咨询

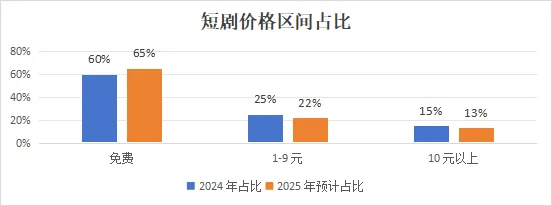

3.5 价格区间分布

注:数据来源于DataEye

免费模式成为主流,付费用户向低价区间集中。2024年免费短剧市场占比达60%,预计2025年将进一步升至65%,高价内容占比持续下降。

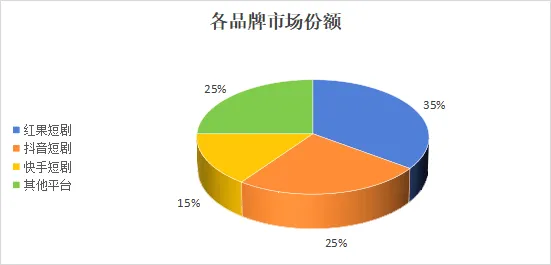

3.6 品牌集中度

头部平台市场份额持续提升,红果短剧以35%的市场份额位居第一,抖音、快手紧随其后。行业集中度加剧,头部10家制作商占市场份额40%。

注:数据来源于DataEye

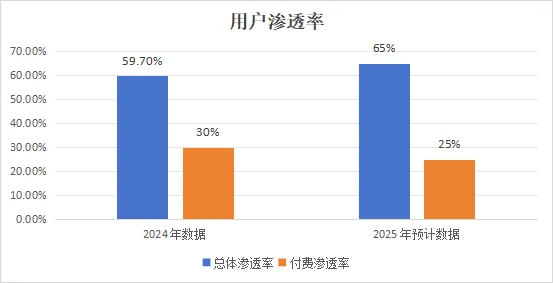

3.7 用户渗透率

注:数据来源于艾瑞咨询

用户渗透率持续攀升,然而付费意愿却有所下降。2024年总体渗透率达59.7%,预计2025年将超过65%,但付费用户占比从30%下降至25%。

3.8 进出口数据

信息来源:快出海、艾瑞咨询

根据最新数据,2024年短剧APP出海市场表现强劲,内购收入达到5.7亿美元,其中美国用户贡献了超过一半,占比达到50.82%。

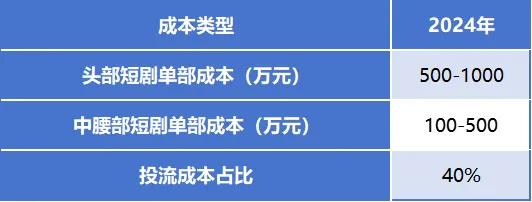

3.9 成本结构分析

信息来源:新浪财经、DataEye

制作成本上升,头部作品注重品质,单部成本达500万—1000万元。投流成本优化,占总收入40%,较2023年下降10%。

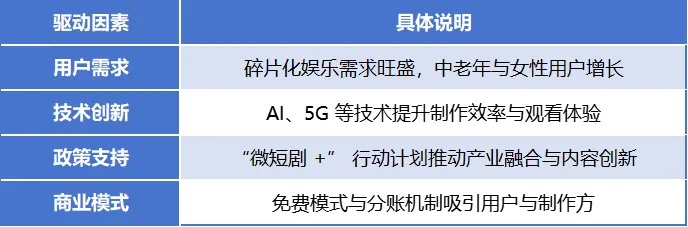

3.10 市场规模驱动因素

信息来源:艾瑞咨询、国家广播电视总局、DataEye

用户需求、技术创新、政策支持以及商业模式创新共同助力市场增长。在免费模式下,广告收入占比从2024年1月的11%迅猛攀升至10月的50%,成为核心驱动力。

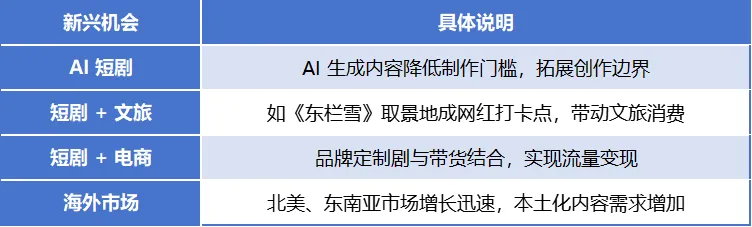

3.11 市场新兴机会

信息来源:艾瑞咨询、新浪财经、快出海

AI技术的应用加速了产业升级,短剧与文旅、电商等产业深度融合,拓展了应用场景。2024年海外市场收入超过5.7亿美元,其中美国贡献了近半收入。

4

行业现状

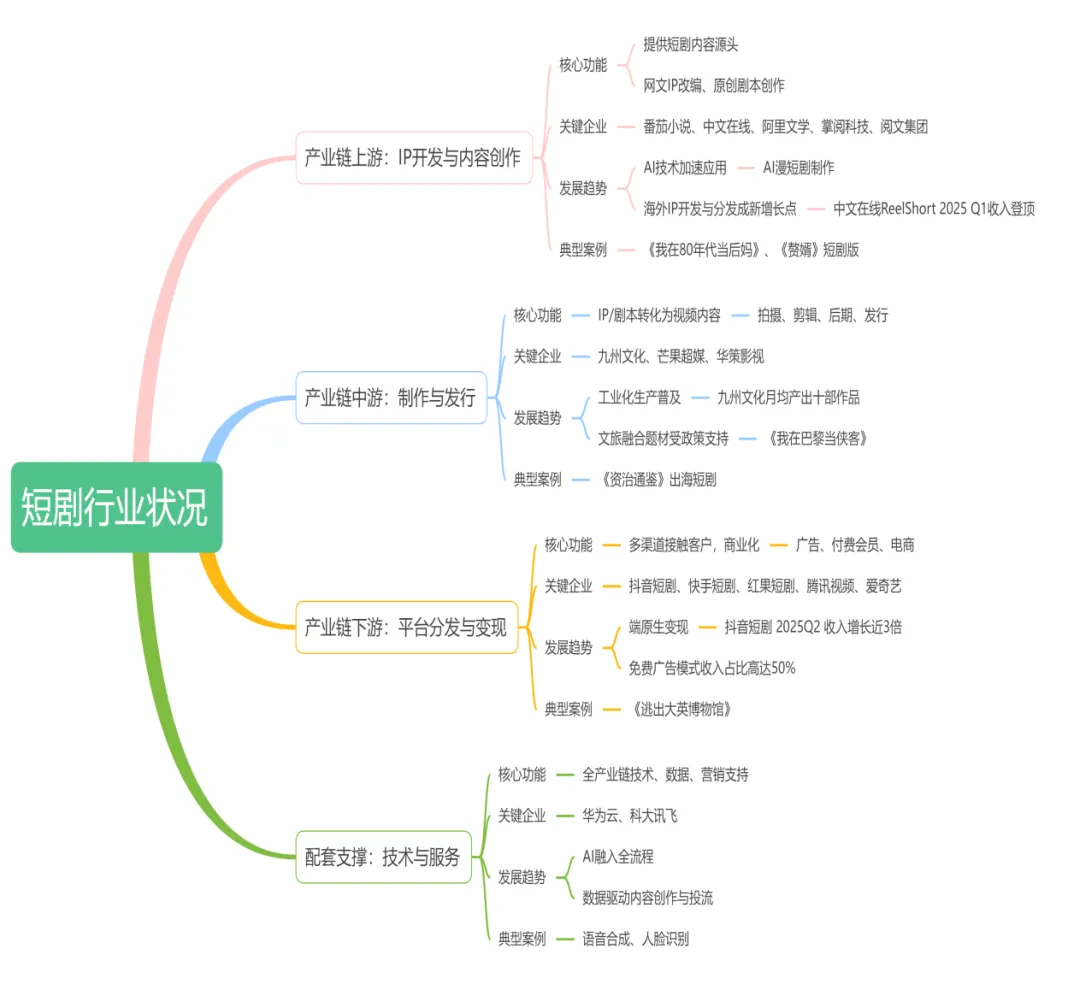

4.1 产业链上中下游及配套支撑基本情况

• 上游:IP开发与内容创作

核心功能:提供短剧内容源头,包括网文IP改编、原创剧本创作等。

关键企业:中文在线、掌阅科技、阅文集团、阿里文学、番茄小说等。

发展趋势:AI技术(如AI漫短剧制作)加速应用,海外IP开发与分发成为新增长点(如中文在线海外子公司ReelShort 2025Q1收入登顶)。

• 中游:制作与发行

核心功能:将IP或原创剧本转化为视频内容,包括拍摄、剪辑、后期制作及发行。

关键企业:华策影视、九州文化、三笙万物、芒果超媒、新片场等。

发展趋势:工业化生产流程普及(如九州文化月均产出超10部),文旅融合题材受到政策支持(如咪咕数媒《我在巴黎当侠客》入选国家推荐剧目)。

• 下游:平台分发与变现

核心功能:通过多渠道触达用户并实现商业化,包括付费会员、广告变现、电商转化等。

关键企业:红果短剧、抖音短剧、快手短剧、爱奇艺、腾讯视频等。

发展趋势:端原生变现模式崛起(如抖音短剧2025Q2收入预计增长3倍以上),免费模式广告收入占比超50%。

• 配套支撑:技术与服务

核心功能:为全产业链提供技术、数据、营销等支持。

关键企业:井英科技(AI 生成技术)、商汤科技(AI 视觉技术)、科大讯飞(语音识别)、华为云(云计算)等。

发展趋势:AI 技术深度融入制作全流程(如AI生成成本较真人短剧降本70%—90%),数据驱动内容创作与投流。

4.2 产业链核心逻辑

IP 驱动:上游网文IP改编成为主流,例如《我在八零年代当后妈》单日

充值超2000万,IP价值通过短剧、动漫、有声书等多维度开发得以最大化。

技术赋能:AI技术贯穿全链条,从剧本生成(如华策影视的AI大模型)

到特效制作(如商汤科技),显著降低成本并提升效率。

平台分发:短视频平台(如抖音、快手)凭借流量优势主导分发,免费模

式(广告变现)与付费模式(会员订阅)并行,形成“内容 - 流量 - 变现”的闭环。

商业化多元:除传统广告和付费模式外,短剧 + 电商(如遥望科技的《美妆日记》)、短剧 + 文旅(如咪咕数媒的《我在巴黎当侠客》)等创新模式拓展了收入来源。

4.3 技术分析

AI 剧本生成:如ChatGPT辅助创作,可提升效率。

虚拟拍摄技术:如《三星堆・未来启示录》,可降低场景搭建成本。

智能剪辑:AI自动剪辑,可缩短制作周期。

5G传输技术:提升高清内容播放的流畅度。

云计算技术:降低存储与传输的成本。

互动技术:使用户能够参与剧情发展,提升用户粘性。

区块链技术:实现版权保护与交易透明化。

实时渲染技术:例如快手可灵AI支持实时生成视频。

多模态大模型技术:例如昆仑万维SkyReels能够生成完整短剧。

神经渲染技术:实现虚拟角色的情感表达。

5

问题挑战

内容同质化严重:战神、赘婿等题材泛滥,缺乏创新。

随着监管政策的趋严:视频内容制作面临更严格的题材限制和备案审核,这增加了制作过程中的风险。

投流成本高企:竞争激烈导致流量价格上涨,盈利难度加大。

用户付费意愿下降:免费模式普及,付费用户占比减少。

盗版问题突出:新剧投流时间缩短,盗版影响收入。

制作成本上升:演员片酬、技术投入增加,中小制作方压力大。

技术应用瓶颈:AI生成视频连贯性不足,艺术性缺失。

海外市场竞争:本土内容需适应海外文化差异,面临本地化挑战。

产业链协同不足:上下游企业合作不紧密,资源整合效率低。

人才短缺:编剧、导演等专业人才不足,影响内容质量。

六

前景趋势

内容精品化:制作成本提升,头部作品注重品质与艺术价值。

IP争夺白热化:小说改编占比超60%,经典IP改编成趋势。

技术深度融合:AI、5G、VR等技术将深度融合于内容创作中。等技术广泛应用,提升制作与观看体验。

免费模式占据主导:红果短剧等平台引领免费市场扩张,付费模式逐步向低价策略转型。

短剧与跨界深度融合:与文旅、电商、教育等产业深度结合,拓展多元应用场景。

北美市场成为短剧应用收入增长的主要引擎:东南亚市场对本土化内容的需求迅速增加,海外市场正迎来爆发式的增长。

互动化与个性化趋势明显:用户深度参与剧情发展,个性化推荐显著提升用户粘性。

产业链深度整合:头部企业全面整合上下游资源,构建全产业链生态体系。

监管政策的细化和行业标准的逐步建立:网络微短剧行业正朝着健康有序的方向发展。

中老年市场持续深化:银发经济驱动短剧题材多元化发展,深度关注中老年情感需求。

7

竞争分析

7.1 SWOT分析

优势:市场规模持续快速增长,技术创新成为核心驱动力,用户基础极为庞大。

劣势:内容高度同质化,政策风险较高,专业人才短缺问题突出。

机会:海外市场加速扩张,技术应用不断深化,跨界融合趋势明显。

威胁:盗版竞争激烈,投流成本持续上升,用户付费意愿显著下降。

7.2 竞争因素

供应商议价能力:IP版权方与技术供应商具备较强的议价能力。

购买者议价能力:用户对价格敏感,平台竞争激烈,议价能力较强。

新进入者威胁:技术门槛逐步降低,新进入者数量增加,但头部企业壁垒依然较高。

替代品威胁:长视频、短视频、游戏等多元娱乐形式构成竞争态势。

同业竞争程度:红果、抖音、快手等平台竞争态势激烈,价格战与内容争夺不断升级。

8

投资分析

7.1 投资价值:行业基本面与供需格局

(1)行业核心优势

市场规模高速增长:根据艾瑞咨询发布的数据,2024年中国在线视频行业市场规模已达到4230亿元,预计2025年将突破5000亿元,年复合增长率超12%。

用户基础极度稳固:根据最新数据,截至2024年,中国网络视频用户规模已达到10.70亿人,占网民整体的96.6%,其中短视频用户规模为10.40亿人,占网民整体的93.8%。用户结构显示,中老年与女性用户为主,市场潜力巨大。

技术政策双重驱动:AI、5G 等前沿技术提升制作效率与观看体验,有力推动产业升级。“微短剧+”行动计划等一系列政策推动行业朝着规范化与多元化方向发展。

(2)供需格局

供给端:制作方数量持续增加,内容供给呈现过剩态势,头部作品占比显著提升。

需求端:用户需求呈现多样化特征,免费模式与精品内容需求同时存在。

7.2 投资风险:三大核心风险需规避

(1)政策风险:备案审核、题材限制等因素可能对内容上线造成影响。

(2)盗版风险:新剧投流时间大幅缩短,盗版行为严重影响收入。

(3)技术风险:AI技术应用尚不成熟,可能对内容质量产生不利影响。

7.3 投资逻辑:三大核心方向锚定价值

(1)技术创新驱动:聚焦 AI、VR 等技术在内容制作、分发中的应用,重点关注快手、抖音等技术布局领先企业。

(2)优质 IP 赋能:布局拥有核心 IP 储备与开发能力的企业,如阅文集团、中文在线等,依托 IP 复用性实现长期收益。

(3)全产业链生态:关注红果短剧、抖音等覆盖内容制作、分发、变现的全产业链平台企业,抗风险能力更强。

7.4 方向建议

短期:关注头部平台与制作商,如红果短剧、点众科技。

长期来看:需布局技术创新与海外市场,例如AI短剧、跨境内容公司等领域。

总结:

分析师认为未来近三年的短剧行业以短剧深耕、存量竞争下的品牌化、工业化生产为核心趋势。短剧将深度嵌入电商、文旅、品牌营销,成为各行业触达消费者的“最短路径”。投流成本居高不下的状况下,短剧创业者应注重私域运营和平台品牌效应。在未来竞争日益加剧的行业环境中,具备“工业化稳定产出”及“全球化发行能力”的短剧企业更具竞争力。

短剧已经脱离“拼手速”的风口时期,内容为王是主基调,技术赋能是必要手段,创业者更需具备全球化的视野,才能在短剧行业竞技场中走得更远。

千序策略致力于成为短剧创业者最坚实的后盾:

短期:通过天使轮项目投资,为有潜力的制作方注入第一桶金 。

中期:通过AI与大数据技术降本增效,利用新媒体布局优化ROI。

长期:借助ODI、中东/香港IPO服务,助力中国短剧品牌走向世界,构建全产业链生态体系 。

如果您是正在寻求资金的制作方、计划出海的平台方,或是需要全球资本架构设计的从业者,千序策略愿与您共同开启短剧产业的下一个黄金五年。

▼

-END-

点赞

转发

喜欢