人形机器人作为具身智能的核心载体,正从科研实验室走向商业化落地,成为继新能源汽车、智能手机后的下一个万亿级赛道。高盛预测,按乐观场景,2035年全口径出货量超700万台,全球市场规模超7000亿元,对标新能源汽车级别。

本文基于专业研究报告《具身智能行业关键问题思考》,从市场格局、技术瓶颈、企业进展、投资机会四大维度,拆解具身智能行业关键要点。

一、

市场规模与场景落地:

从2G到2C的渐进路径

1

市场空间核心数据

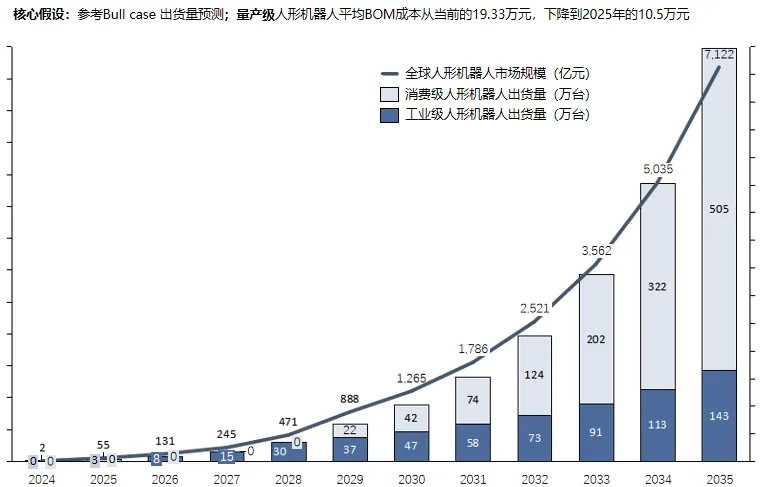

出货量预测:乐观场景下2027年全球出货7.6万台,2035年达6478万台,2025-2035年复合增长率76%;基准场景下2035年出货137.8万台,复合增长率53%。

成本下降目标:量产级人形机器人平均BOM成本从当前19.33万元,降至2025年10.5万元,成本下降是商业化关键。

场景优先级:2G(科研教育)率先落地→2B(工业制造、物流)中期爆发→2C(家庭服务、康养)远期终极市场。

2

各场景落地现状

2G场景:科研院校为主要采购方,宇树科技H1已向斯坦福、MIT、清华大学等全球高校累计出货超百台,国内高校采购订单多集中在10万-50万元区间,百万级大单稀缺。

2B场景:工业柔性装配、仓储物流为突破口,AgilityRobotics的Digit机器人已在GXO物流仓库完成10000个订单履约,每小时收费30美元,客户ROI不到两年;汽车制造领域,优必选WalkerS1已进入一汽大众、比亚迪、富士康等工厂,2025年计划交付500台。

2C场景:仍处早期探索,星尘智能AstribotS1、UNIXAIWanda2.0聚焦家庭服务,后者定价8.8万元,已实现千台级产能储备,但泛化能力仍需验证。

二、

全球企业商业化进展:

国际领跑与国内追赶

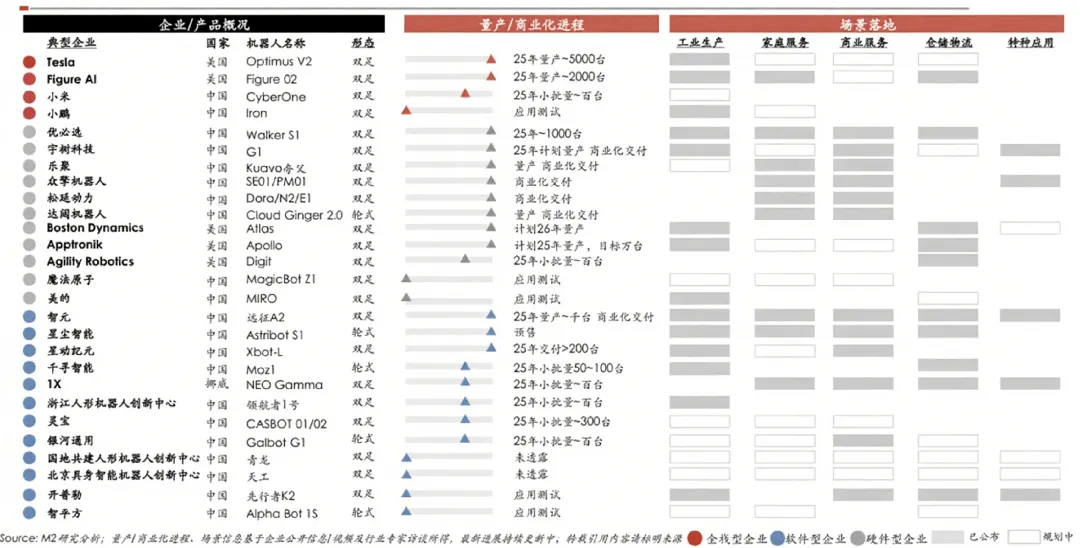

国际头部企业

1

特斯拉Optimus

先2B(车间),再2C,目前正在定型量产机型

Gen3

2025年聚焦Gen3机型定型,9月底完成方案优化,10月发布样机,2026年启动大规模量产;计划先应用于自家工厂上下料、搬运等场景,中期目标年销量1000万台。

2

FigureAI

专注宝马场景,开拓亚马逊订单

Figure02已在宝马工厂完成20小时连续轮班,与亚马逊达成合作,四年内目标出货10万台;2025年推出Figure03,量产线设计年产能1.2万台,采用HelixVLA模型,零样本泛化能力突出。

3

AgilityRobotics

全球首家真正意义上跑通落地场景并批量化商业

落地双足机器人

全球首家实现双足机器人批量化商业落地,RoboFab工厂年产能达1万台,Digit机器人已进入仓储、汽车制造场景,第四代产品起重能力将从35磅提升至50磅。

国内代表性企业

1

宇树科技—Unitree H1和G1

Unitree H1和G1(2G王者,发力2B)

2G场景龙头,2024年营收突破10亿元,人形机器人出货超1500台,H1售价9万美元,G1售价9.9万元;正发力2B工业场景,蔚来车间已部署展示样机。

2

智元—远征系列

2B、2C、2G同时进行

2024年量产第1000台通用具身机器人,远征A2系列聚焦工业制造,与均普智能合作搭建量产线,2025年目标营收数亿元。

3

优必选—Walker X等

优先落地To B工业制造

工业场景落地最快,WalkerS1已进入一汽大众、比亚迪、富士康等工厂,2025年获得2.5亿元批量采购合同,计划交付300台;推出29.9万元科研教育机型天工行者,打开下沉市场。

4

千寻智能

2B+2C,短期在锂电、新能源、物流等场景快速

落地

国内版FigureAI,聚焦新能源、汽车零部件、物流场景,某头部动力电池厂商需求4000套,全球市场空间8000套,ROI约2年;2025年计划大批量出货80套。

5

银河通用

Galbot G1(ToB场景)

GalbotG1主攻商超、车厂场景,90%数据来自仿真,抓取模型能力突出。2025目标收入1.5-2亿元,千台级别出货,核心零部件自主选型。

6

乐聚机器人—夸父

2B、2C、2G同时进行,2B和2G优先落地

夸父系列覆盖工业、商业、科研,搭载5G-A技术,交付一汽、蔚来等企业。2025年完成第100台全尺寸机器人交付,支持83种语言讲解。

7

小鹏汽车—Iron

从2C转变到2B,目前最有望率先实现人形机器

人商业化量产的车企

Iron从2C转2B,进入工厂实训,复用自动驾驶技术,目标2026量产L3级工业机器人。依托自身工厂场景迭代,计划后续拓展门店迎宾场景。

更多企业进展在完整行研报告

三、

核心技术瓶颈:

算法、数据与仿真三大卡点

1

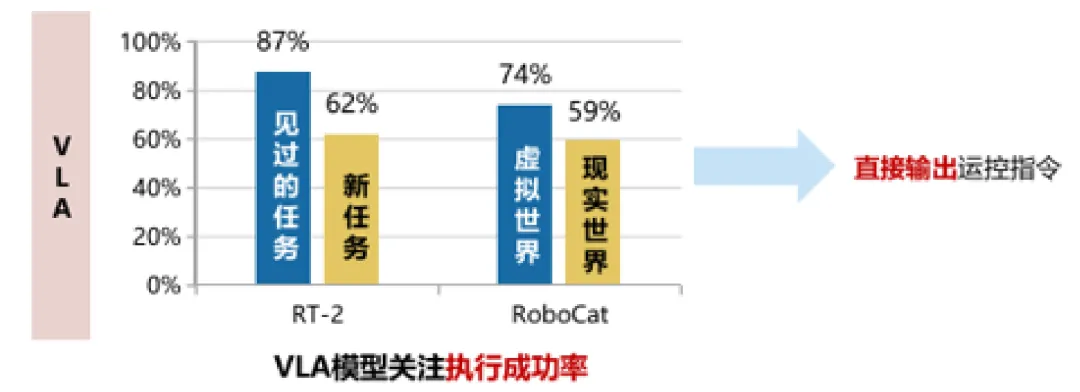

算法路线:从端到端到分层VLA收敛

端到端VLA模型:Google、斯坦福等机构主导,一个模型覆盖大脑、小脑功能,但数据需求大、决策速度慢,仅适用于基础元动作。

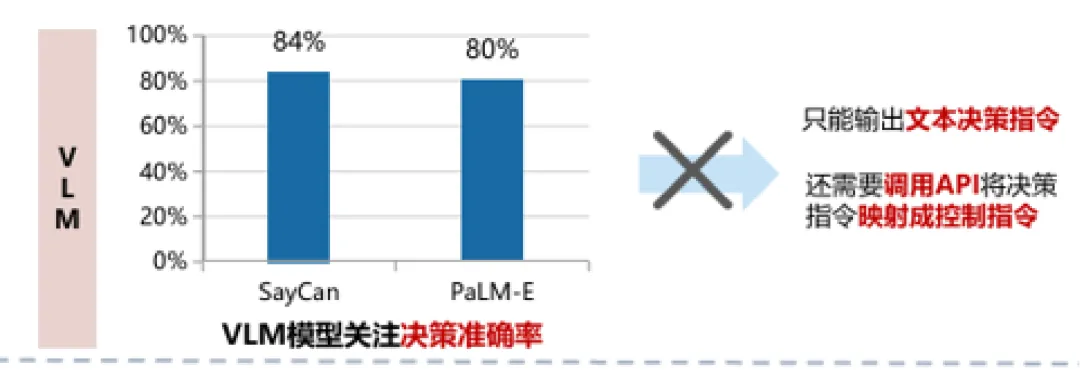

VLM+传统运控:Figure、智元早期采用,大脑层用大语言模型做任务决策,底层拆分为小模型,响应速度快但泛化性弱。

分层VLA模型:当前主流折中方案,分为多模态通用大模型、任务规划大模型、运动规划大模型、底层运动控制算法四层,泛化能力与响应速度平衡;关键难点在运动规划大模型,尤其是上肢操作模型,多数厂商刚起步。

2

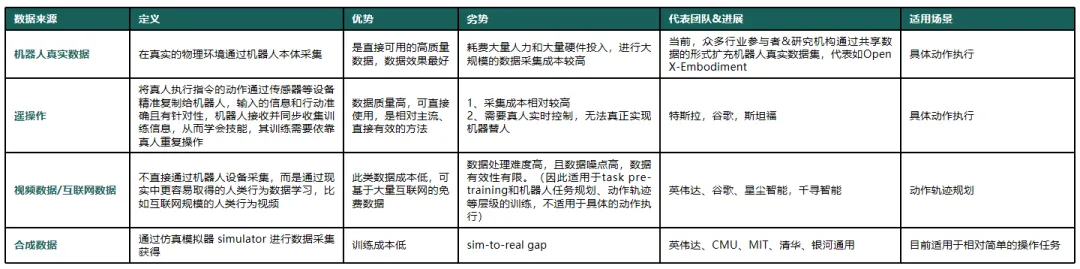

数据瓶颈:真实数据与仿真数据互补

数据类型:真实数据(质量最高但采集成本高)、仿真数据(低成本但存在sim2real差距)、视频数据(易获取但缺乏力觉信息)、合成数据(规模化但真实性有限)。

行业共识:采用“数据金字塔架构”,仿真数据用于简单任务0到1突破,真实数据用于复杂任务1到N深化;约30%厂商已采用仿真合成数据,华为、乐聚等企业80%数据来自仿真。

3

仿真局限:物理建模与数据有效性不足

核心问题:非刚体建模缺失、真实世界物理规律复现困难(如重心、摩擦),导致虚拟训练数据无法覆盖所有边缘场景。

主流方案:英伟达IsaacSim主导,与GPU深度绑定,开源生态完善,但仍需结合真实数据混合训练。

四、

代表性企业技术特点:

大小脑强vs硬件强

大小脑能力强

1

银河通用

重软件,走仿真预训练技术路线,大模型泛化能

力较好

160人团队中140人聚焦算法,90%数据来自仿真,抓取模型能力突出,2025年目标收入1.5-2亿元,千台级别出货。

2

自变量

软硬件全栈自研,自研基础模型达到世界先进水

平

开源端到端具身智能基础模型WALL-OSS-4.2B,量子2号机器人具备62个自由度,单手20个自由度,零样本泛化能力达行业先进水平。

3

Physical Intelligence

将人工智能带进物理世界,25年4月智元官宣

与Pi在模型层面进行合作

由GoogleDeepMind前科学家创办,π0模型支持双臂复杂操作,训练仅需2小时即可实现汽车仪表板组装,成功率100%。

更多企业在完整行研报告

硬件派:重集成与运动能力

1

宇树科技

重硬件、上游零部件自研比例极高

全自制高集成度关节模组,成本降至传统方案1/3,下肢运动能力行业领先,可在非标准化坡路、崎岖路面平衡行走,与特斯拉同处第一梯队。

五、

上游零部件投资机会:

核心部件与技术迁移

核心零部件价值占比

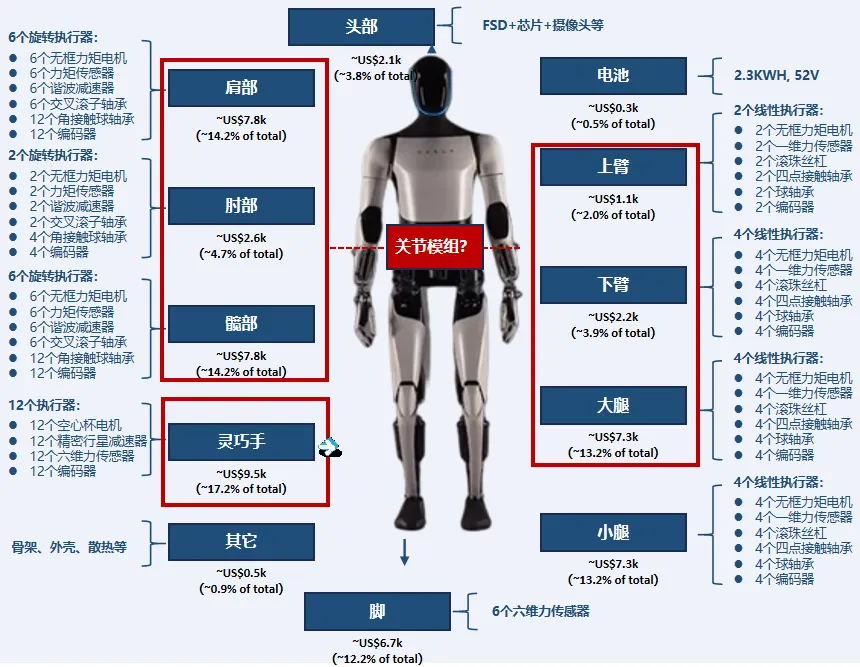

丝杠(30.95%)、传感器(28.14%)、电机(11.80%)为价值最高的三大零部件,终局阶段占比分别为17.41%、20.59%、18.24%。

关键部件方案:旋转关节用无框力矩电机+谐波减速器,直线关节用行星滚柱丝杠,灵巧手用空心杯电机+精密行星减速器。

投资逻辑

正向研发能力:优先选择能根据整机需求定义零部件参数的企业,而非逆向研发跟风者。

下游场景轮动:零部件企业需具备非人形机器人领域创收能力(如锂电设备、工业自动化),保障现金流。

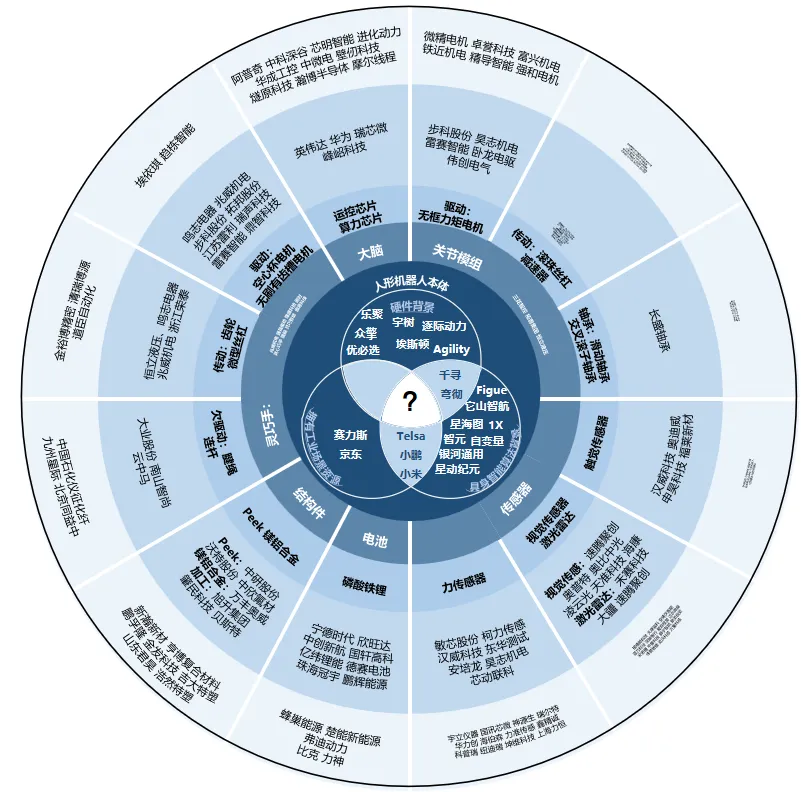

技术迁移机会:新能源汽车、工业机器人产业链企业通过技术复用切入,如伟创电气(关节模组)、雷赛智能(无框力矩电机)、鸣志电器(空心杯电机)。

六、

行业参与者类型与布局思路

参与者分类

本体厂商:算法背景(Figure、智元)、硬件背景(宇树、众擎)、场景资源方(赛力斯、京东)、复合背景(特斯拉、千寻)。

零部件厂商:来自新能源汽车、工业机器人、消费电子产业链,如雷赛智能(电机)、昊志机电(减速器)、坤维传感(力传感器)。

布局思路总结

生态布局:绑定场景资源方(如工业工厂、家庭服务场景),联合算法厂商与制造企业,共建数据采集与落地生态。

核心组件聚焦:优先布局关节模组、灵巧手等集成类产品,绑定上游核心零部件企业,利用运控与软件算法优势放大竞争力。

并购强化能力:关注微型电缸、摆线针轮减速器、六维力传感器等具备正向设计能力的零部件企业,兼顾盈利能力与技术壁垒。

当前人形机器人行业已从概念炒作进入技术验证与小批量落地阶段,同质化严重、泛化能力弱、成本高仍是主要痛点。未来2-3年,技术路线将逐渐收敛,行业淘汰加速,具备场景落地能力、量产能力与算法优势的企业将脱颖而出。

从长期来看,人形机器人的竞争核心将从“运动能力”转向“泛化智能”,能够自主适应复杂环境、完成多样化任务的产品将占据市场主导。对于企业与投资者而言,聚焦真实场景需求、攻克核心技术瓶颈、构建协同生态,将是穿越行业周期的关键。

你认为人形机器人最可能先在哪个场景实现规模化落地?

欢迎在评论区留言讨论~

完整行研报告,点击阅读原文即可获取研报完整版↓

(报告预览↓)

本文数据均来自jingdata.com

未经授权禁止转载

END

关于鲸准

鲸准是海创汇旗下的一级市场服务与数据平台,致力于通过数字化手段,为创业公司、投资机构、地方政府、大型企业等经济体提供一站式的投融资咨询服务和产业创新服务。

我们围绕「极速融资」与「数据服务」两大核心业务,为创业公司、投资机构及大型企业提供高效的资本对接与精准的行业洞察。

鲸准「极速融资」服务为创业企业提供精准、高效的融资对接。平台汇聚超过50,000名认证投资人,已成功助力500+项目获得融资,累计融资额超40亿元,最快48小时内获得投资意向。

鲸准「数据服务」提供涵盖项目公司、投资机构、交易事件、行业产业图谱等全维度信息,为产业分析、市场调研和商业决策提供精准的大数据支持。

具体详情可访问vip.jingdata.com

鲸准APP

鲸准公众号

鲸准小助手