本文由MedLeaves团队原创,欢迎分享,转载需授权

第199期· 行业研究

作者

一、2025年行情回顾

1.市场行情概要

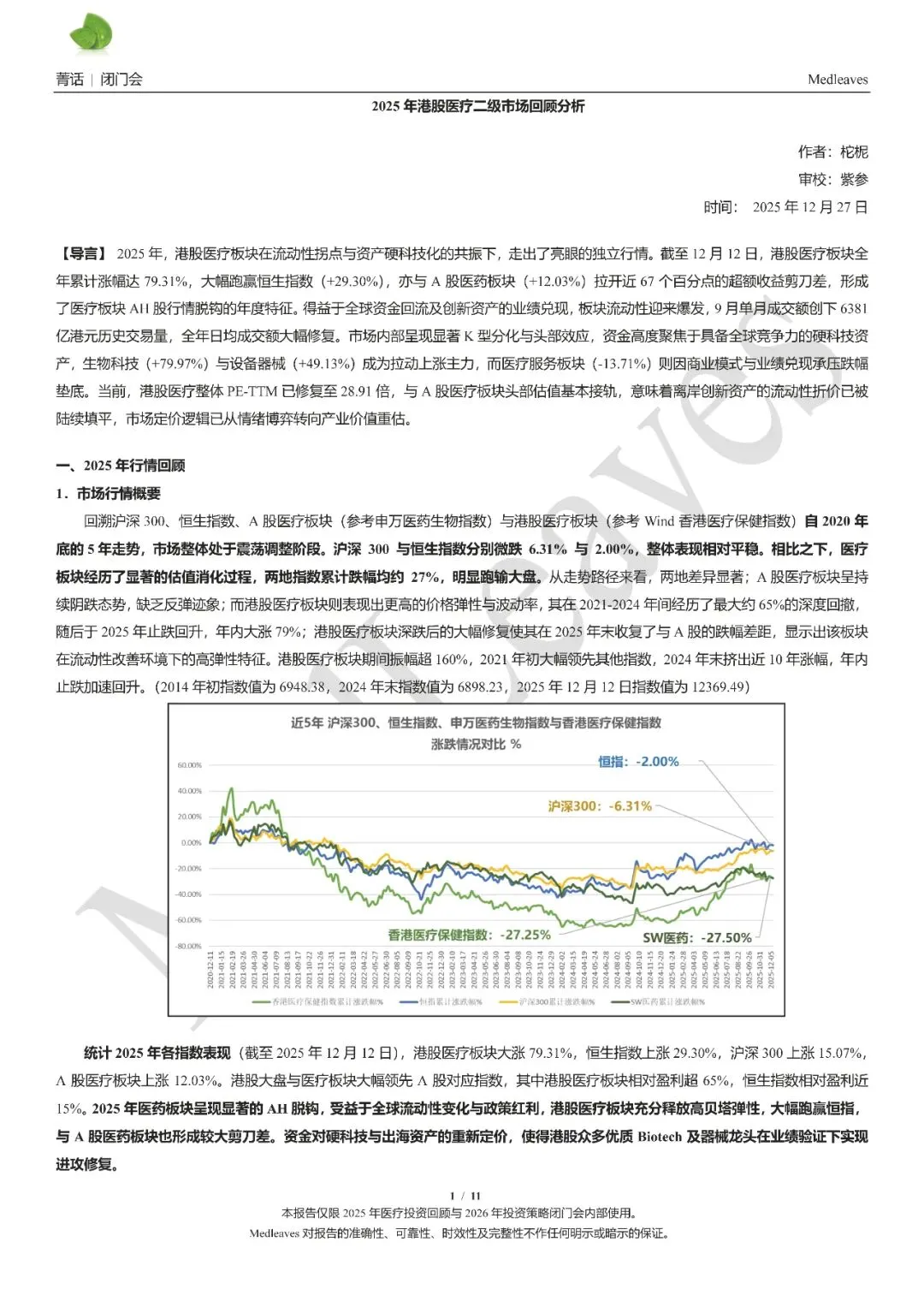

回溯沪深300、恒生指数、A股医疗板块(参考申万医药生物指数)与港股医疗板块(参考Wind香港医疗保健指数)自2020年底的5年走势,市场整体处于震荡调整阶段。沪深 300 与恒生指数分别微跌 6.31% 与 2.00%,整体表现相对平稳。相比之下,医疗板块经历了显著的估值消化过程,两地指数累计跌幅均约 27%,明显跑输大盘。从走势路径来看,两地差异显著;A股医疗板块呈持续阴跌态势,缺乏反弹迹象;而港股医疗板块则表现出更高的价格弹性与波动率,其在2021-2024年间经历了最大约65%的深度回撤,随后于2025年止跌回升,年内大涨79%;港股医疗板块深跌后的大幅修复使其在2025年末收复了与A股的跌幅差距,显示出该板块在流动性改善环境下的高弹性特征。港股医疗板块期间振幅超160%,2021年初大幅领先其他指数,2024年末挤出近10年涨幅,年内止跌加速回升。(2014年初指数值为6948.38,2024年末指数值为6898.23,2025年12月12日指数值为12369.49)

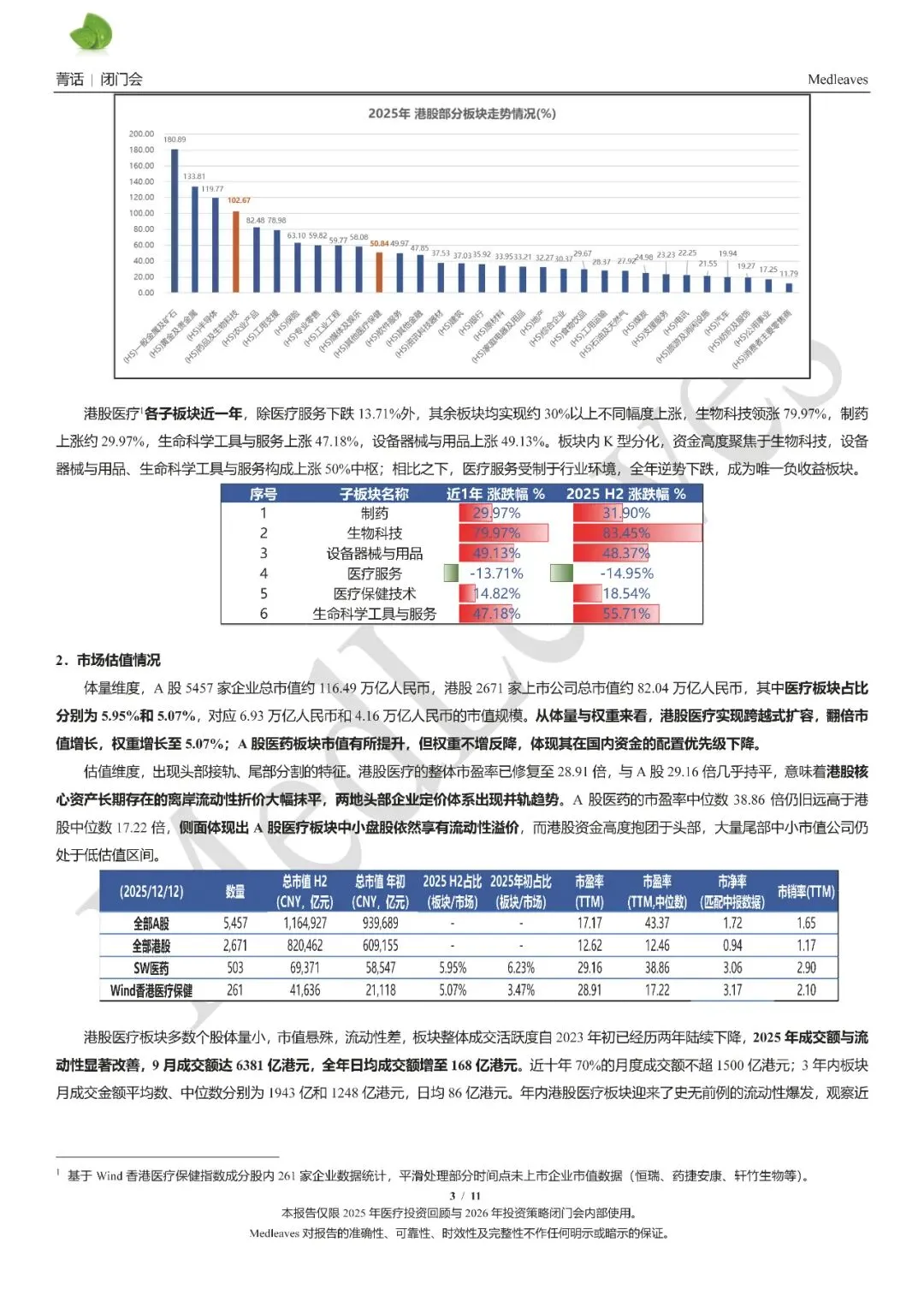

统计2025年各指数表现(截至2025年12月12日),港股医疗板块大涨79.31%,恒生指数上涨29.30%,沪深300上涨15.07%,A股医疗板块上涨12.03%。港股大盘与医疗板块大幅领先A股对应指数,其中港股医疗板块相对盈利超65%,恒生指数相对盈利近15%。2025年医药板块呈现显著的AH脱钩,受益于全球流动性变化与政策红利,港股医疗板块充分释放高贝塔弹性,大幅跑赢恒指,与A股医药板块也形成较大剪刀差。资金对硬科技与出海资产的重新定价,使得港股众多优质Biotech及器械龙头在业绩验证下实现进攻修复。

2025年下半年,市场行情呈现冲高回落、波幅扩大的特征。港股医疗板块在三季度快速上行,10月3日涨幅最高至43.64%,段性峰值后回撤,但最终涨幅25.33%仍居各指数之首,大幅跑赢同期恒生指数6.97%。相比之下,A股市场表现更为温和,沪深300指数稳步上行,上涨16.81%;A 股医药板块相对疲软,涨幅落后于港股同业,亦不及A股大盘。整体而言,下半年医疗板块的超额收益主要集中在港股的高波动区间,A股医药板块处于跟随状态。

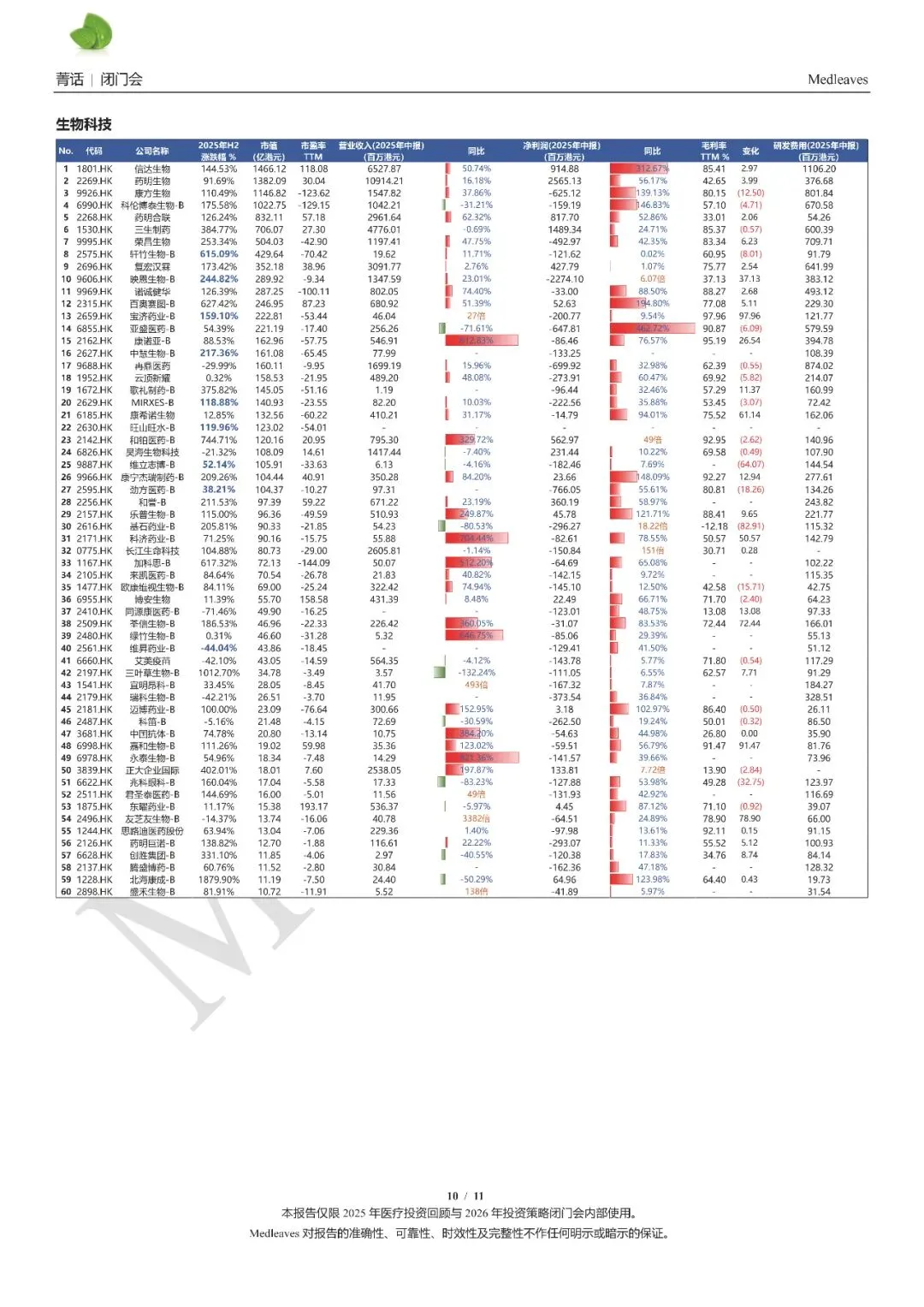

观察2025年恒生二级子行业全景,市场资金呈现显著的避险资源与硬科技双轮驱动特征。上游资源品与半导体板块表现抢眼,受宏观环境影响,一般金属及矿石上涨180.89%,黄金及贵金属上涨133.81%,占据涨幅榜前两名;第三名半导体板块上涨119.77%。此外,医疗板块内部呈现结构性分化,药品及生物科技上涨102.67%,表现仅次于半导体,居于全市场涨幅第四位,远超同期涨幅50.84%的其他医疗保健子板块,板块内部呈现创新强于服务的资金流动态势。

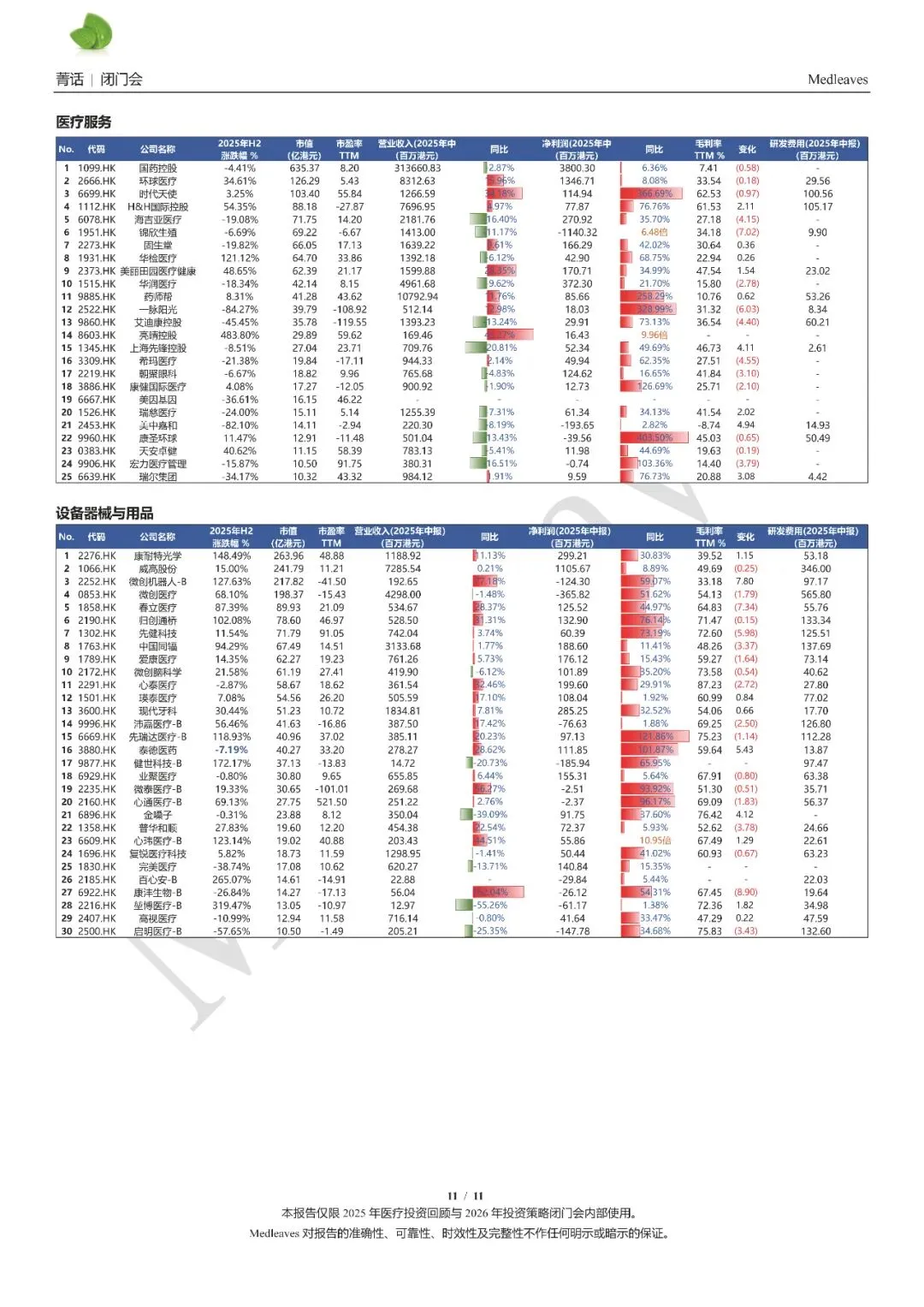

港股医疗各子板块近一年,除医疗服务下跌13.71%外,其余板块均实现约30%以上不同幅度上涨,生物科技领涨79.97%,制药上涨约29.97%,生命科学工具与服务上涨47.18%,设备器械与用品上涨49.13%。板块内K型分化,资金高度聚焦于生物科技,设备器械与用品、生命科学工具与服务构成上涨50%中枢;相比之下,医疗服务受制于行业环境,全年逆势下跌,成为唯一负收益板块。

获取更多信息,请阅读下面原文

免责声明

本订阅号(微信号:Medleaves),聚焦医疗健康领域时事热点的非营利性公益组织,发布的内容仅供对医疗行业感兴趣的读者学习。Medleaves对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。

本订阅号发布的内容仅为Medleaves所有。未经Medleaves事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经Medleaves书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。

MedLeaves

作者:柁柅

责编:岚山

审校:紫参