一、锂电设备定义及分类

锂电设备是指围绕锂离子电池全生命周期,用于电极材料制备、电芯生产、电池模组/PACK组装、电池检测以及回收再利用等环节的各类专用装备总称,涵盖搅拌、涂布、辊压、分切、卷绕/叠片、注液、封装、化成、分容、检测筛选、拆解回收等核心工艺设备,广泛应用于动力电池、消费电池、储能电池等锂离子电池生产及后续处理场景,是保障电池性能、质量与生产效率的关键支撑。

锂电设备可根据锂离子电池生产及全生命周期流程分为五大核心类别,分别是电极制备设备(含搅拌、涂布、辊压、分切等设备,用于正极/负极材料加工成型)、电芯制造设备(含卷绕/叠片、注液、封装、化成、分容等设备,完成电芯核心装配与活化)、模组/PACK组装设备(含电芯分选、焊接、组装、Pack集成等设备,实现电芯成组与系统集成)、检测设备(含外观检测、性能检测、安全检测等设备,保障各环节产品质量)、回收再利用设备(含拆解、破碎、分选、材料再生等设备,用于废旧锂电池资源回收),各类设备各司其职、紧密衔接,覆盖电池生产全链条及后续处理环节。

二、锂电设备行业市场规模分析

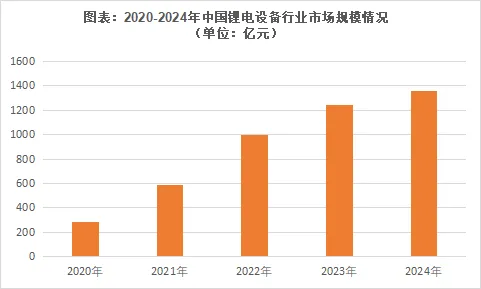

2024年,中国锂电设备行业市场规模1360亿元。下游新能源汽车与储能领域需求持续扩张,带动锂电池产业扩产需求旺盛,同时旧产线技术升级换代形成稳定设备更新需求;“双碳”政策与智能制造战略深化实施,为行业发展提供政策支撑;国内锂电池企业全球化布局加速,带动设备企业出海拓展海外市场,叠加中国锂电设备在性价比、技术成熟度与整线解决方案能力上的国际竞争力提升,进一步打开增长空间;此外,固态电池等新技术迭代催生新的设备需求,行业整线布局趋势增强与设备自动化、智能化水平提升,也推动了行业规模的持续扩大。

三、锂电设备行业发展趋势分析

1、技术迭代适配新型电池发展

随着新型电池技术逐步从研发走向产业化落地,锂电设备行业将围绕新的生产工艺需求进行针对性创新。生产环节的变革将推动前段、中段、后段核心设备的升级与新增,激光、超声等先进技术在设备中的应用场景将进一步拓展,同时设备将适配新的材料体系与工艺路径,通过技术优化满足新型电池对生产精度、一致性的更高要求,技术溢价将成为设备企业的核心竞争力之一。

2、行业向整线解决方案与平台化发展

单一设备供应商的竞争格局逐渐改变,企业纷纷向成套设备、整线解决方案提供商转型,通过覆盖更多生产工艺环节提升客户粘性与综合竞争力。同时,头部企业开启平台化布局,在动力电池设备之外,向消费电池、智能仓储、半导体等相关智能装备领域拓展,通过业务多元化分散行业周期风险,拓宽增长边界,形成多领域协同发展的格局。

3、全球化布局与海外市场拓展提速

国内锂电池企业的全球化产能布局,将持续带动配套锂电设备的出口需求。具备技术成熟度、性价比优势及整线交付能力的国内设备企业,将加快海外市场拓展步伐,通过设立海外分支机构、本地化服务等方式,应对国际市场的地域与政策差异,逐步提升在全球锂电设备市场的份额,海外业务成为行业增长的重要支撑。

4、设备智能化与数字化水平持续提升

智能制造战略的深化推动锂电设备向更高程度的自动化、智能化发展,设备将集成更多传感器、数据采集与分析模块,实现生产过程的实时监控、精准控制与智能调控。通过与工业互联网、大数据等技术融合,打造数字化生产体系,帮助下游企业提升生产效率、降低成本、保障产品质量稳定性,智能化水平成为设备企业差异化竞争的关键维度。

5、企业差异化发展路径凸显

行业竞争加剧推动企业探索多元化差异化发展路径,部分企业通过跨界拓展智能装备之外的相关业务,寻求新的利润增长点;部分企业聚焦细分领域深耕,在特定工艺设备上形成技术壁垒与规模优势;还有企业通过收购整合完善业务布局,补齐技术或产能短板,多样化的发展模式将进一步丰富行业生态,推动市场格局持续优化。