如需更多能源产业报告,联系客服购买

一、铂市场概述

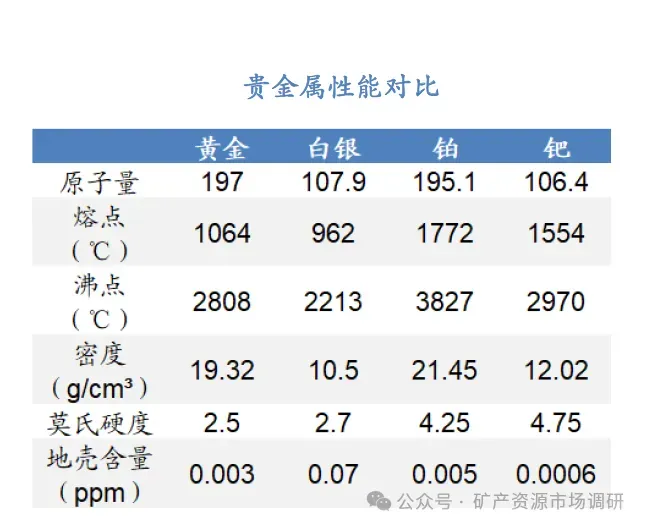

铂族金属包括铂、钯、铑、钇、钌、锇等。铂族金属具备熔点高、强度大等特点,铂具有优良的热电稳定性、高温抗氧化性和抗腐蚀性能,铂和钯对气体有很强的吸附力,一定体积的钯常温下能吸收比它本身大900倍甚至2800倍的氢气。

铂属于铂系元素,熔点1772℃,沸点3827 ±100℃,密度21.45 克/立方厘米,由于具有许多优良特性,如具有优良的催化活动性、能在很宽的温度范围内保持化学惰性,以及熔点高、耐磨擦、耐腐蚀、延展性强、热电稳定性强、颜色瑰丽等,它们被广泛应用于汽车工业、珠宝首饰、金融投资业、石化工业、电子工业、玻璃工业、医药卫生、能源及环境保护等领域。

二、铂产业链分析

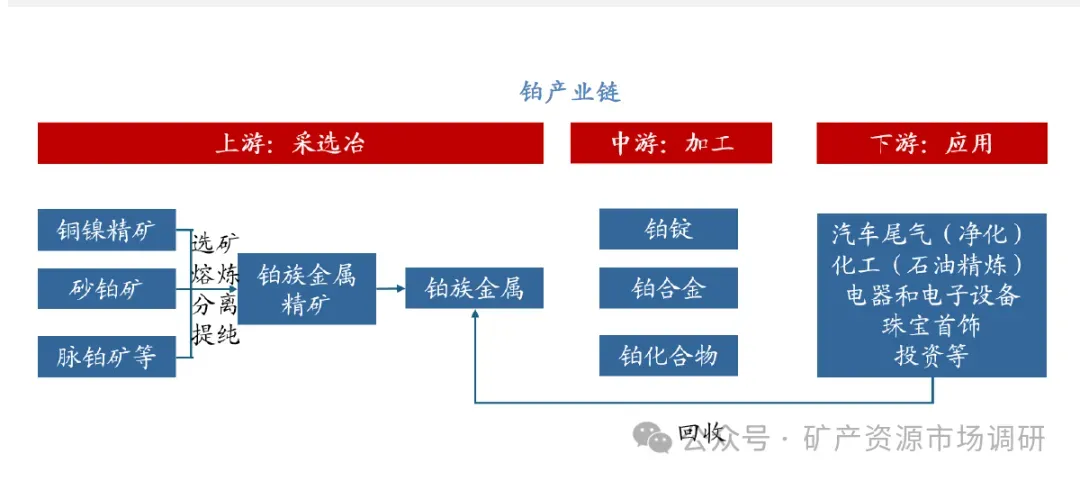

铂族金属一般以铜、镍、铁伴生矿的形式存在,化学性质不活泼,同时由于铂和钯对气体有很强的吸附能力,因此具备优良的催化特性。应用方面,铂广泛应用于汽车尾气催化剂、首饰、电子元器件、化工催化剂等领域。

三、铂量与区域分布

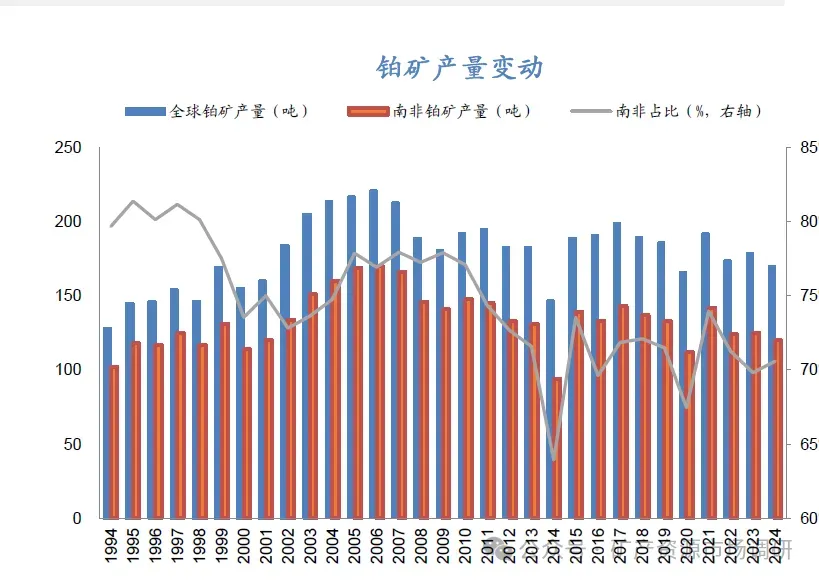

铂族金属十分稀缺,储量集中在南非等四国。据美国地质调查局(USGS)统计,截至2024 年,世界铂族金属储量为8.1 万吨,主要分布于南非,其次为俄罗斯、美国和加拿大,四国储量占全球铂族金属资源总储量的99%以上。我国铂族金属资源比较贫乏,矿床类型复杂,以铜镍硫化物矿床伴生的铂族金属矿床为主,约95%以上铂族金属作为铜、镍副产品回收利用。根据《中国矿产资源报告2023》,中国的已查明铂族金属总储量仅为80.91 吨,资源储量持续下降。从全国各地区储量分布来看,我国铂族金属主要分布在甘肃,其次为云南、河北、四川、新疆和青海等省份,截至2021 年底资源储量分别为60.14 吨、14.08 吨、8.30 吨、2.94 吨、2.22 吨和0.02 吨。

南非和俄罗斯为主要矿产铂供应国。2024 年,全球铂族金属供应量最大的国家为南非,铂供应量120 吨,占世界总供应量的70.6%,钯供应量72 吨,占世界总供应量的37.9%。铂族金属生产第二大国俄罗斯铂供应量为18 吨,占世界总供应量的10.6%,钯供应量为75 吨,占世界总供应量的39.5%,这两个国家铂和钯供应量分别占世界总供应量的81.2%和77.4%。

铂的主要来源为矿产铂和回收铂。目前,世界上铂族金属资源主要有三个来源:1)原生铂矿产资源利用;2)从铜镍硫化矿副产品回收利用;3)从铂族金属二次资源回收利用。世界上约97%的铂族金属来自铜镍硫化矿床。矿产铂族金属主要产于南非的布什维尔德杂岩体和俄罗斯诺里尔斯克超基性岩体的矿床中。

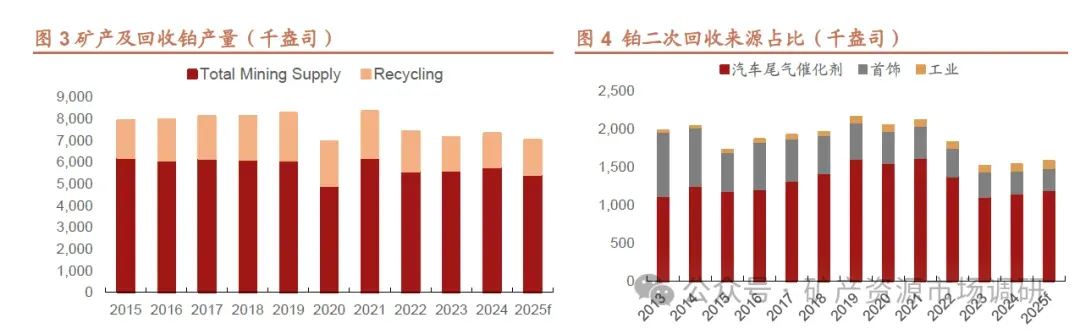

2024 年全球共生产铂7311 千盎司,其中矿产铂占比79%,回收铂占比21%。回收来源主要包括汽车尾气催化剂、首饰、工业用铂三个来源,汽车催化剂是最主要的回收来源,2024 年占比75.6%,首饰占19.5%,工业用铂回收占5.0%。

中国铂矿资源有如下特点:

(1)资源分布集中。中国铂族金属资源95%以上分布于甘肃、云南、河北和四川,其中仅甘肃省就占全国储量的69%。这几个省的储量集中于甘肃金川、云南金宝山和四川杨柳坪三个大型矿床。

(2)矿石品位低。中国已探明的铂矿品位0.34 g/t,仅为全国储量委员会(1985)确定的工业要求指标的1/3-1/5,与国外大型铂矿床如南非布什维尔德杂岩(3.1-17.1 g/t)、麦伦斯基层(30-60 g/t)、俄罗斯诺里尔斯克(6-350g/t)、美国Stillwater矿区(147 g/t)相比,品位明显偏低,资源禀赋较差。

(3)矿床类型多样,多为共生或伴生矿。中国铂族金属矿床类型有岩浆熔离型、热液再造型和砂铂矿,还有一些含在黑色岩系、热液或夕卡岩型多金属矿床及斑岩铜钼矿中。1996年的统计资料表明,93.4%的铂族金属(探明储量)与铜镍硫化物、多金属共生或伴生。金川铜镍硫化物矿床储量大,规模大,但铂族金属品位低,只能从冶炼过程中回收。其他一些矿床,如金宝山和朱布铜镍硫化物矿床虽然铂族金属相对品位较高,但铜镍硫化物的含量低,都是铜、镍、铂的贫矿石。产于含铬铁矿超镁铁岩体出露地区的砂铂矿,铂族金属品位不稳定。

四、铂供给端成本上涨、扩产困难

矿产铂供给难有增量。从2007 年开始,铂的供给开始平稳,甚至有所减少。近几年矿山供给在170-180 吨/年左右的位置徘徊,2025 年预计全球铂供应量6999千盎司,同比2024 年下降4%,为近5 年新低,其中矿产铂5426 千盎司,较2024 年下降6%。限制矿山产量进一步扩张的主要原因有三:第一,主要产区的成本上升,一些大矿山的完全成本已经高于铂的价格;第二,近年来全球经济承压导致南非等产铂大国社会稳定程度降低、罢工此起彼伏,再加上矿山安全事故,使得矿山产量下降;第三,2021-2022 年新能源汽车渗透率提升冲击汽车行业对铂的需求,过去几年铂价格较低,矿山没有扩产动力。

矿产铂和回收铂供应量都出现下降。从总供应量来看,2006 年之后增长基本停滞,2022-2024 年受限于矿石品位下降、南非缺电以及生产异动,全球铂总供应基本在7000 千盎司(约217 吨)上下波动,预计2025 年基本无增量。南非铂矿产量自2021 年开始出现下滑,全球铂矿产量在2021 年达到近几年高点后回落。2024 年全球铂矿山产量为5782 千盎司,同比增长2.97%;二次资源回收量增长0.95%至1530 千盎司,全年铂供应总量为7311 千盎司(约226.6 吨)。

从铂的回收而言,主要分为汽车尾气催化剂回收、首饰回收和电子回收。催化剂回收在2021 年达到高峰1,619 千盎司后近两年明显下降,2024 年为1,156 千盎司;首饰回收自2016 年达到高峰625 千盎司后持续下降,2024 年降至298 千盎司;电子回收从2016 年的25 千盎司增至2024 年的76 千盎司,但增量较小。

2023-2024 年,由于铂价低迷,汽车回收厂商收集并出售废旧铂催化剂的意愿较低,铂首饰的持有者也不愿意出售首饰,全球铂回收总量较2022 年明显下降。

铂地表库存自2022 年以来明显下降。2022 年以来铂价持续低位震荡,供需紧平衡,整体供小于求,全球地表库存从2022 年的约150 吨降至2024 年的约100吨,WPIC 预测2028 年铂库存可能耗尽。

五、铂产品进口分析

中国铂系金属进口依赖度达86.5%。2023年中国铂金进口约101.8吨,是中国2023年铂金需求量的1.79倍,进口依赖度86.5%(2023:供给:矿产3吨,回收4.68吨,共计7.68吨;需求缺口49.3吨,需求56.98吨)。从进口国家观察,南非及日本进口占比下滑但俄罗斯进口占比明显攀升。南非依旧是中国铂金进口的主要来源国家,2023年中国从南非进口铂金约47.7吨,占总进口量比重约46.9%(2021:64.9%,2022:61.4%);日本此前是中国铂金第二大进口国,2023年进口约12.7吨,占比12.4%(2021:13.8%,2022:14.8%)。此外,由于海外市场限制制裁俄罗斯铂族金属出口,我国在2023年加大了从俄罗斯的铂族金属进口,年度进口俄罗斯铂金数量是2022年同期的2.8倍,从9.0吨增加到了25.1吨,占总进口量比重由10.4%升至24.7%。

六、铂回收利用分析

再生环节占总供应比重趋势性提升。2019-2023 近五年再生铂占全球铂金总供应量平均比重25%,较2014-2018 平均比重(24%)提高一个百分点。2023 年再生铂回收量1390 吨,约等于南非以外国家矿产铂金的总产量(1580 吨)。放长周期观察,对于回收厂商而言,成本相对固定、铂金价格上涨将提升其生产加工意愿;中国等地区废旧汽车的增加也会拉动再生铂金产量。在矿端供应偏刚性的前提下,再生环节产量的增加意味着占总供应比重的提升,也意味着若干年后铂金供应或出现结构性转变。

全球再生铂供应前四大区域占比高达85%。国际上铂族金属回收呈现寡头竞争格局。由于铂族金属再生提取对资金、技术及环保要求较高,目前铂族金属回收主要集中在如贺利氏、庄信万丰、优美科、巴斯夫等大型跨国企业。北美、西欧、以及亚太地区的日本与中国再生铂供应合计占总供应的85%。

铂族金属回收有利于保证供应和资源循环利用。欧美日等发达国家很早就开始对废旧贵金属加以回收利用,把二次资源回收作为重要的产业关键环节加以布局和扶持,并形成了系统化的产业链运作机制。从铂再生供给的地域分布观察,铂金的回收区域以欧洲、北美以及日本等经济发达地区为主,其中西欧与北美占全球再生铂供给总量58%。2023 年以前,西欧地区的再生铂供应量始终处于领先,2023 年首次被北美超越;本年度西欧占全球供应总量的28%,而北美占比达29%;此外,日本及中国占比分别为16%及12%。其中,中国是铂金资源回收的重点目标市场。国内汽车、石油、电子、化工、医药等行业对铂等贵金属材料需求量与日俱增,大型贵金属公司均把中国作为贵金属二次资源回收重点目标市场,利用其资源、技术和品牌优势,在国内市场竞争中占据主导地位。如贺利氏在南京投资建设贵金属回收工厂,中国区回收能力提升至3000吨,占总公司回收能力25%。庄信万丰在张家港投建了3000 吨/年贵金属催化剂回收项目,预计年产铂1.8吨。另外,从地域角度观察,受政策及废料来源影响,铂金回收在中国具有明显的集聚性,二次回收主要集中在浙江、江苏、江西、湖南、云南等地。铂金的回收来源包括电子废料、废催化剂、失效化工催化剂、首饰等。

再生铂供应收缩。2016-2019 期间,全球再生铂供应不断增加,CAGR 为2.8%,2019 年增长至202 万盎司

(57.3 吨),创历史新高。但伴随新冠疫情与半导体危机的接连打击,2020-2023 期间再生铂供应持续收缩,

CAGR 降至-8%,2023 年同比下降12.58%至139 万盎司(39.4 吨),相较2019 年的高峰下降31.2%。

(1) 汽车催化剂再生铂占总供应比重大,整体供给呈现收紧迹象。从占总供应比重方面讨论:2016-2023期间,汽车催化剂再生铂占总再生铂供应比重保持在65%之上,最高值为2022 年的82.1%,2023年占比也达到了78.4%。从供给量方面讨论:2016-2019 期间,由于本世纪前十年欧洲市场的汽车铂金用量上升,而这些汽车自此期间进入报废回收期,因此汽车催化剂回收年复合增长7.3%至149.5万盎司(42.4 吨);2020-2023 期间,新冠疫情与半导体供应短缺促使汽车销量下降、报废延期,这期间CAGR 下滑至-6.5%,2023 年汽车再生铂仅有109 万盎司(30.9 吨)。当下,车辆使用寿命延长,致使汽车催化剂铂回收时间间隔提高至14 年左右,此情况或使得汽车催化剂再生铂供应继续收缩。另一方面,全球汽车市场产销量的回暖上升或提振汽车催化剂再生铂供应,带来新的拐点。

(2) 首饰回收量因铂价低迷而表现不佳。首饰回收量2022 年下滑37.5%至25 万盎司(7.1 吨),2016-2022首饰回收量CAGR-14.16%,铂价也在这期间维持在180-250 元/克的低价区间;与之对比的是,2014年及以前铂价普遍在300 元/克之上,2014 年全球首饰回收量也高达77.5 万盎司。首饰领域的回收将随着铂金首饰需求的小幅复苏而增加,2023 年增加4%至26 万盎司(7.4 吨),预计首饰回收量在未来几年会随着铂价一起被供给短缺所拉升,但考虑到铂钯价差变小可能引起的反向替代,铂价与首饰回收量的上升空间将会存在瓶颈。

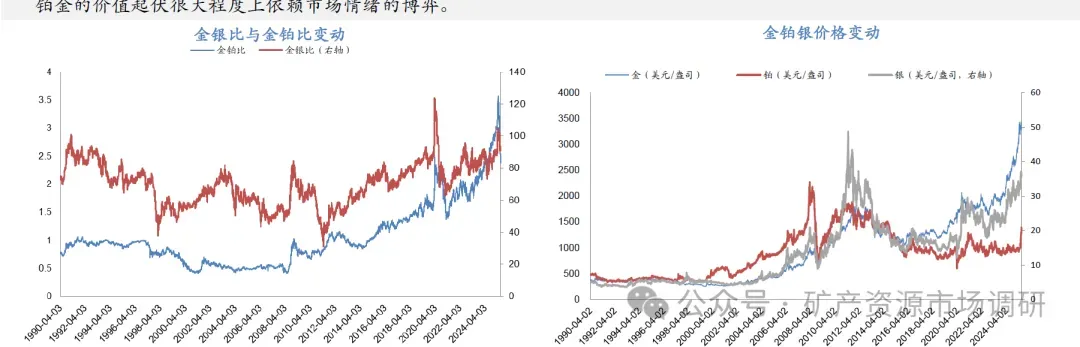

七、铂产品市场价格分析

2018 年8 月-2023 年12 月,铂钯价格走势出现较大差异,钯价一度达到3000美元/盎司,超过黄金价格。一方面,全球汽车产销量增加和排放标准普遍提高,大大增加了对钯的需求,另一方面2021 年俄乌冲突爆发,而俄罗斯是最重要的钯生产国之一(2024 年矿产钯75 吨占全球的39.5%),导致当年钯价上行。

2022 年之后,随着新能源汽车起量对传统燃油车带来冲击,钯价逐渐回落至900-1000 美元/盎司区间。2024 年钯价与铂价基本保持互有高低的状态,2025年4 月以来铂价持续上行,明显超过钯价。

2015 年之后,黄金作为避险资产受到持续追捧,金价开始明显超过铂价。2024年全球央行净购金量高达1044.6 吨,连续第三年净购金量超过1000 吨,同时全球黄金投资需求同比增加24.7%至1179.5 吨,创近四年新高。此外2025 年特朗普政府上台以来,全球经济不确定性增加,避险情绪高涨,多种因素助推下,目前金价已超过3300 美元/盎司。

铂由于产量少、流动性低、投资工具少等原因,金融属性没那么明显。同时中国的铂首饰需求连续多年下降,而柴油车市场份额下降和新能源汽车冲击传统燃油车市场份额,铂作为汽车尾气催化剂的需求也受到影响,2015 年之后总体价格维持在900-1100 美元/盎司区间没有大的上涨。

2025 年,金铂价格比一度触及历史高点。2008-2015 年间,金与铂的价格比在1.0 上下,随着铂价在2011-2018 年间持续下行,金铂价格比明显抬升,2018年之后铂价底部震荡而金价中枢再度提升,2023 年以来金价更是一路走高,使得金铂价格比在2025 年5 月一度达到3.38 的高位,6 月之后金价震荡调整,铂价补涨,价格比回落至2.68。

八、铂市场应用——汽车催化剂和首饰回暖,铂需求有韧性

铂的需求总体分为汽车催化剂、首饰、工业(分为石油、化工、玻璃、电子、制药等)与投资,其中汽车催化剂和首饰为铂的最大消费领域。2024 年,从全球角度统计,以上几个需求的占比分别为37%、24%、30%和 8%,目前世界铂消费主要集中在欧洲、中国、日本、北美等国家和地区。2007 年之前,铂的需求量呈现一个逐年增长的态势;自2007 年之后,受到金融危机的影响,铂的总体需求趋于平稳。

1、从国三到国六,尾气排放装置需求提升

国三到国六,排放标准逐步提高,汽车尾气后处理行业有望迎来新的需求点。国六标准在多方面较国五标准明显严格。柴油车排放标准下,CO 排放量从国五的1.5g/km 降至国六a 的0.7g/km 和国六b 的0.5g/km,降幅分别53%、67%;HC 排放量从国五的0.46g/km 降至国六a 的0.10g/km 和国六b 的0.05g/km,降幅分别78%、89%;NMHC 排放量从国五的0.55g/km降至国六a 的0.068g/km和国六b 的0.035g/km,降幅分别88%、94%;NOX 排放量从国五的2.0g/km降至国六a 的0.06g/km 和国六b 的0.035g/km,降幅分别97%、98%;PM 排放量从国五的0.02g/km 降至国六a 的0.0045g/km 和国六b 的0.003g/km,降幅分别78%、85%。汽油车排放标准下,国六a 除CO 排放量较国五下降30%,其余与国五持平,但国六b 标准依然较国五有明显收紧。

单车用铂量和铂需求总量均提升。2020 年我国逐步推行国六标准以来,汽车尾气催化剂的铂用量从2020 年6.12 吨增至2024 年的16.75 吨,增幅173.7%,而实际燃油车产量从2522.5 增至3128.2 万辆,增幅仅24.0%,排放标准提升显著提高了单车用铂量。2025 年2 月24 日生态环境部新闻发布会上,我国宣布将参照欧美先进法规,制定轻型车、重型车国七标准。国七标准生效后预计会进一步拉动汽车行业对铂的需求。

除中国之外,世界各主要经济体对汽车排放标准也在不断更新。

欧盟欧Ⅶ排放标准(EU2024/1257)于2024 年5 月28 日生效,实施时间具体为:2026 年11 月起,轻型车新车型及其制动系统实施欧Ⅶ标准;2027 年11 月起,所有新注册轻型车辆必须满足欧Ⅶ标准。重型车方面,2028 年5 月起,新车型实施欧Ⅶ标准;2029 年5 月起,所有新注册车辆实施欧Ⅶ标准。

2024 年3 月20 日,美国环保署(EPA)正式发布了2027~2032 年美国新车排放标准,要求到2032 年包括轿车、SUV 和皮卡在内的美国轻型乘用车将二氧化碳等温室气体以及空气污染物的平均排放量减少近一半。2027 年美国轻型车新车排放上限为每英里170 克,2032 年降至85 克。

韩国、巴西、印度、印尼等较为重要的汽车市场也在升级排放标准,我们认为尽管传统燃油车的销量受到新能源汽车一定的冲击,但由于排放标准持续提升,汽车尾气催化剂对铂的需求依然存在韧性,2020 年以来全球铂催化剂需求从57.38吨恢复至2024 年的96.67 吨,为2009 年以来的新高,汽车行业需求韧性显著。

WPIC 预计2025 年汽车用铂需求约94.92 吨,与2024 年基本持平,处于近几年较高位。

未来中美欧印等重要汽车市场排放标准陆续提高,同时中印和其他发展中国家汽车产销量有望上升,我们认为汽车催化剂将始终支撑铂的需求。

2、海外首饰需求稳增,中国需求止降回升

中国铂首饰需求复苏。2024 年,中国铂首饰需求为12.8 吨,较2023 年增长1%,结束了近几年的下跌趋势。2025Q1,铂首饰需求同比增长26%,呈现复苏状态,WPIC 上修2025 年中国铂首饰需求至约15 吨。

中国铂首饰市场自2013 年见顶后,需求持续萎缩至2023 年。铂价格下跌、结婚率降低、回购价差过大,以及24K 黄金首饰设计的改进(更契合中国"消费+投资"市场需求)共同加剧了这一颓势。2024 年以来,金铂价差进一步扩大,尽管金价的异常涨势在近期略有缓和,但当前价格仍较2025 年一季度均价高出约15%。高金价影响了消费者的购买,25Q1中国对黄金首饰的需求同比下降32%。面对需求疲软和高库存成本的压力,一些黄金首饰商家正主动清仓高价黄金库存,转向利润率通常更高的铂首饰。2025 年迄今,中国深圳水贝地区已新增超10 家独立的铂首饰展厅,数量实现三倍增长。目前金价高位震荡,年内铂首饰需求有望维持景气。

其他国家铂首饰需求持续增长。除中国以外的市场,铂首饰需求持续上升。2015-2024 年,中国铂首饰需求从1765 千盎司(54.7 吨)降至412 千盎司(12.8吨),其他国家的铂首饰需求从1075 千盎司(33.3 吨)提升至1596 千盎司(49.5吨),CAGR 为4.5%。欧美地区婚礼对铂的需求不减,印度等发展中国家铂首饰需求也随着经济发展而提升。

3、燃料电池打开铂未来需求成长空间

燃料电池是一种将存在于燃料与氧化剂中的化学能直接转化为电能的发电装置。不同于传统内燃机的是,燃料中的化学能不是通过燃烧,而是通过电化学反应释放,因而具有高效率、零排放的优势。燃料电池主要分为六种类型,其中PAFC、DMFC、 PEMFC 这三种类型使用铂系金属催化剂。适合应用于交通领域的燃料电池主要有两大类:质子交换膜燃料电池、直接甲醇燃料电池。适合交通应用的原因在于其工作温度较低以及作为车载能量源动态响应相对来说较快,能够满足汽车的需求。目前广泛应用于燃料电池汽车的是质子交换膜燃料电池PEMFC,它以纯氢为燃料,也叫氢燃料电池。

PEMFC 是目前最主要的燃料电池类型,2016 年出货量占全部燃料电池出货量的71.93%,兆瓦出货量占全部燃料电池出货量的65.02%,2022 年兆瓦出货量占比提升至93.80%,此外PAFC 也使用铂系催化剂,这两种对铂需求较大的燃料电池兆瓦出货量合计占总出货量的95.00%。2024 年国内氢车系统装机量超817MW,同比增长11.3%,主要受氢能重卡装机带动。从提升动力及续航、降低运营成本等考虑,氢能重卡大功率化发展趋势明显,氢能重卡系统平均装机功率从2020 年的88KW 快速提升至2024 年的131KW。

据GGII 统计,25Q1 国内燃料电池汽车上牌销量达到1125 辆,同比大幅增长40.4%;氢车系统总装机功率达到156MW,同比大幅增长86%,氢车平均装机功率从2024 年106kW 跃升至139kW,主要受200kW 及以上大功率系统装机带动。

燃料电池汽车与锂电池汽车相比,具有较大优势。其续航里程在500 公里以上,高于目前锂电池汽车400 公里的水平。充电时间方面,燃料电池的充电时间低至3 分钟,锂电池快充时间需要半个小时,慢充的时间长达8 个小时以上。低温性能方面,燃料电池在较低温度下仍具备优良的性能。

铂的成本是制约燃料电池发展的重要经济因素。铂的高昂价格和需求刚性使得汽车生产厂商为降低成本只能不断主动研究降低铂用量的方法。近年来燃料电池技术进步使得铂用量下降幅度较大,2017 年100KWh 燃料电池发动机的铂用量约为10~15g。这在当前技术下是比较稳定的数量水平,比现今主流燃料电池车型用铂量略低,考虑到技术进步,对于没有详细用铂量的车型,用这个比例来估算是比较合理的。根据美国能源部的规划,燃料电池汽车目标用铂量为0.125g/kW,那么一辆功率为100kW 的车用铂量就是12.5g。而燃料电池汽车目前用铂量最少的是丰田Mirai,每辆车用铂20g,约合0.17g/kW。此外,制氢、储氢、运氢、加氢等环节也会用到一定数量的铂。

据WPIC 统计,2024 年全球加氢站、氢燃料电池及氢相关产业用铂量为4.4 万盎司(约1.37 吨),随着中国、欧洲、日本等国家和地区大力推进加氢站的建设,

九、铂市场需求分析

2024 年中国铂需求占全球的27%。中国、北美、欧洲、日本为铂需求的主要来源国家或地区,2024 年全球铂需求223 吨,其中中国60.2 吨、北美37.9 吨、欧洲47.7 吨、日本19.5 吨,占比分别为27.0%、17.0%、21.4%、8.7%,其他国家合计需求57.9 吨,占比25.9%。2020 年开始,受汽车消费扩大的影响,中国超越欧洲成为铂需求最大的经济体。

汽车尾气催化剂的铂需求快速恢复。2020 年,受疫情影响,全球催化剂用铂同比下降21.8%至57.4 吨。2020 年之后,随着疫情结束和排放标准提高,催化剂用铂快速恢复,2024 年达到96.7 吨,为2009 年以来的新高,主要由发展中国家拉动。中国催化剂铂用量从2020 年的6.12 吨增至2024 年的16.75 吨,其他地区从15.12 吨增至32.1 吨,增速高于世界平均。2024 年主要国家与地区汽车尾气催化剂对铂需求的占比为:中国17.3%,北美15.7%,欧洲26.7%,日本7.0%,其他地区33.2%。

欧洲是目前全球铂族金属消费的主要地区之一,2024 年铂消费量47.7 吨占全球消费总量的21.4%。汽车尾气催化剂是欧洲铂族金属消费的主要领域,其在总消费量中的占比常年保持在50%以上。事实上,在汽车尾气催化剂领域,欧洲的铂消费量2020 年之前一直保持在全球总量的40%以上,2021 年之后受新能源汽车渗透率提升的影响,占比下降至30%上下。而在其他领域(投资除外),欧洲的铂、钯金属消费量常年保持在一个相对稳定的水平(铂年消费量10~14t,钯年消费量6~8t)。因此,与汽车尾气催化剂领域直接相关的汽车产量的变化在根本上决定了欧洲铂、钯金属的消费量变化。

随着燃料电池汽车的占比提升,铂的需求有望起量。欧洲单个燃油汽车尾气催化剂中平均铂、钯含量分别为2g 和2.2g,而燃料电池单车用铂可达10g-20g。近年来,欧洲汽车市场尤其是柴油车市场不景气,产量下滑,导致铂消费量下降。

2020 年,欧盟发布《欧盟氢能战略》,提出了到2050 年的发展蓝图,提出了应进一步鼓励将燃料电池汽车运用于重型车辆、长途客车、特殊用途车辆、长途货运等应用场景,并给予税收优惠和财政补贴。随着,这将导致未来欧洲铂、钯汽车领域需求量有所上升,而在其他领域,年需求量将始终维持在一个较为稳定的水平,综合起来使得欧洲铂、钯需求量在较长一段时间内将保持平缓上升的趋势。

与欧洲类似,北美的铂、钯金属消费量同样常年保持在一个相对稳定的水平(铂年消费量16~18t,钯年消费量16~18t)因此,由于在轻载汽油车尾气催化剂中铂逐渐被钯所替代,使得北美铂消费总量(不含投资)近年保持在30-35t 左右,而钯的消费总量(不含投资)则因此而快速增长。目前,北美单个汽车尾气催化剂中平均铂、钯含量分别为0.7g 和3.1g。随着未来北美制造业的继续复苏,北美汽车产量还将在较长一段时间内保持上升趋势,近几年汽车催化剂的铂需求也在持续提升,预计未来几年将成为拉动北美地区铂需求总量的持续发力点。

在未来,我们预计中国燃油车产量稳中有升,同时汽车排放标准的不断提高,汽车领域用钯的大幅增长将带动中国钯需求量持续增加。假设到2025 年前后燃油汽车产量保持在2200 万辆左右,按照单个汽车尾气催化剂中含钯量约为2.2g计算,汽车领域钯需求量将达到48t 左右;而相关排放标准的提高将使得汽车业中铂的消费量有所增长。在化工领域,未来受中国石油化工的持续发展以及煤化工的兴起,作为化工催化剂的铂、钯的需求量将增加,但由于在该领域钯处于闭环回收状态,其铂、钯需求量将依然分别保持在5t 和7t 左右。此外近期金价大涨使得首饰厂商和消费者由黄金转向铂,有望在一段时间内拉动铂的总需求。

未来,随着中国以及其他发展中国家经济水平的提高,汽车产量将会持续增长,另一方面环保意识的增强也将使得平均每辆新生产汽车中的铂、钯含量有一定提高。这些因素将会使得未来世界其他国家铂、钯消费量有较大幅度的上涨,且这种持续上升的趋势将保持到2030 年以后。未来铂需求将会保持一个相对快速增长的趋势,中国及世界其他国家成为拉动增长的主力,CAGR 分别为4.1%和3.9%。

十、国内外相关企业简介

1、贵研铂业:贵金属功能材料头部企业

贵研铂业是贵金属功能材料领域的头部企业,主要业务包括贵金属贸易、再生资源材料、特种功能材料等业务,能够为客户提供从原材料采购、产品制造到回收利用的“一站式”综合解决方案。公司产品种类丰富,覆盖390 余个品种、4000余种规格,广泛应用于汽车、电子电气、新能源、石油化工、生物医药和环境保护等行业。2024 年公司在中国制造业企业中排名第273 位,云南制造业企业第3 位,云南高新技术企业第1 位。贵研铂业拥有多项国家级和省部级创新平台,品牌“贵研SPM 及图”被认定为中国驰名商标,产品通过多项国际认证。公司采取“一总部、多园区、两平台、1+N 中心”产业布局,同时建有二次资源综合回收利用产业化基地,产能分布合理,协同效应和资源保障能力持续提升。2024 年,贵研铂业生产汽车催化剂841.42 万升,各类贵金属材料3214 吨。

2019-2024 年,贵研铂业各业务板块收入持续增长,归母净利润稳步提升。2024年,贵研铂业各业务板块收入结构和毛利率如下:贵金属贸易实现收入190.72亿元,毛利率1.17%;再生资源材料收入137.21 亿元,毛利率4.33%;特种功能材料收入67.75 亿元,毛利率2.89%;前驱体材料收入48.43 亿元,毛利率1.95%;机动车催化净化器收入23.86 亿元,毛利率2.64%;信息功能材料收入4.82 亿元,毛利率0.21%;工业催化剂材料收入1.45 亿元,毛利率0.15%;其他业务收入0.79 亿元,毛利率0.54%。2019-2024 年,贵研铂业归母净利润持续增长,2024 年实现归母净利润5.79 亿元,同比增长23.74%;2025 年第一季度实现归母净利润2.04 亿元,同比增长4.54%。

2、浩通科技:专注贵金属回收

浩通科技是一家专注于贵金属回收及相关产品研发、生产、销售和服务的企业,业务板块涵盖贵金属回收、贵金属为主的新材料以及贸易三大类。公司主要通过对含贵金属废催化剂等二次资源进行回收,提取铂、钯、铑、银等贵金属,并延伸至新材料的深加工与定制化生产,同时以贸易业务为回收和新材料业务提供采购、运输、检测等全流程配套服务。公司与石化、精细化工等行业客户建立了稳定的合作关系,形成了专业的原材料回收渠道,保障了原料供应的稳定性和产品流通性。公司生产基地位于江苏省徐州经济技术开发区,具备针对不同原料种类和批次灵活调整生产工艺的能力,实现了高效的贵金属回收和新材料深加工。

2024 年,公司实现营业收入26.59 亿元,同比增长5.21%;归母净利润1.17 亿元,同比增长11.42%,销售毛利率为7.09%。分产品来看,贵金属回收业务实现收入26.31 亿元,化合物收入0.15 亿元,其他业务收入0.12 亿元。2025 年第一季度,公司营业收入达到7.15 亿元,同比增长129.46%;归母净利润2475.05万元,同比增长10.40%。

浩通科技的贵金属回收板块在2021-2024 年产销量波动较大,主要系银的产销量波动。2021 年贵金属回收产量为184 吨,销量183 吨,2022 年产销量均为110 吨,2023 年产量上升至234 吨,销量172 吨,2024 年则产量下降至64 吨,销量为125 吨。

3、凯大催化:贵金属催化材料重要生产商

凯大催化是一家专注于贵金属催化材料领域的国家高新技术企业,主营业务涵盖贵金属催化材料的研发、生产、销售及循环加工服务,具备与下游客户形成产品供应与失效产品回收良性循环的能力。公司以技术创新为核心驱动力,拥有省级高新技术企业研究开发中心,并与中南大学共建浙江省博士后工作站,积极布局氢能源和储氢材料等关键前沿领域,持续推进“以产养研、以研促产”模式,掌握自主核心技术和知识产权。公司核心产品包括贵金属前驱体和催化剂,广泛应用于汽车尾气净化、石油化工、基础化工、氢能等行业,是国产贵金属催化材料领域的重要供应商,已进入威孚高科、中国石化、中国石油等国内主流企业供应链,部分产品实现对外资品牌的进口替代。2024 年公司实现营业收入10.62 亿元,归母净利润2032.59 万元,同比大幅增长。公司依托高技术研发能力和循环再生产业链布局,持续提升贵金属催化剂的市场占有率。

2024 年,公司实现营业总收入10.62 亿元,同比下降22.08%;归母净利润2032.59 万元,同比增长75.04%,主要系毛利率及其他收益提高、管理费用及研发费用下降等原因。2024 年,公司贵金属催化材料销售收入为10.29 亿元,毛利率5.06%;贵金属催化剂和加工服务收入0.23 亿元,毛利率11.77%;其他业务收入0.09 亿元,毛利率14.87%。2025 年第一季度,公司实现营业收入2.10亿元,同比下降26.28%;归母净利润为583.87 万元,同比下降41.21%。

4、诺里尔斯克镍业(Norilsk Nickel)

诺里尔斯克镍业是全球最大的钯金生产商以及 I 类镍、铂和铜的主要生产商,在莫斯科交易所上市。2024 年,诺镍生产了铂667 千盎司(约合20.7 吨),占全球的11%,位列全球第4,是南非之外最大的铂生产商;生产了钯2762 千盎司(约合85.9 吨),占全球的40%,是全球最大的钯生产商。此外,诺镍是世界上最大的镍生产商和重要的铜生产商,2024年生产镍20.5 万吨,占全球的16%,生产铜43.3 万吨,占全球的2%。2024 年,诺镍的铂和钯产量分别较2023 年增长0.6%和2.6%。

诺镍最大的矿山为诺里尔斯克镍矿,位于俄罗斯泰梅尔半岛北部,主要生产铜镍,伴生钯铂、黄金等贵金属。截至2025 年1 月1 日,诺镍探明及可能储量包括:镍946 万吨,铜1621.6 万吨,钯133.7 百万盎司,铂36.3 百万盎司,黄金7.3百万盎司,资源储量雄厚,贵金属资源基本全部位于泰梅尔半岛。

2020 年以来,诺镍的铂钯产量整体较稳定,没有很明显的增长。2025 年,诺镍计划生产镍20.4-21.1 万吨,铜35.3-37.3 万吨,钯2704-2756 千盎司,铂662-675千盎司,外贝加尔分部计划产铜6.6-7 万吨,铂钯总体产量预计与2024 年基本持平。

5、斯班一(Sibanye-Stillwater)

斯班一是全球最大贵金属公司之一,在约翰内斯堡和纽约上市,在美国、南非、欧洲、澳大利亚有多个经营分部。其中最主要的三个矿山业务分部是南非铂系金属业务(SA PGM)、南非黄金业务(SA Gold)和美国铂系金属业务(US PGM)。截至2024 年,斯班一的金属储量为:SA PGM 共有4E 资源量180.8Moz(约5623 吨),SA Gold 共有黄金资源量40.2Moz(约1250 吨),US PGM 共有2E资源量79.2Moz(约2463 吨)。

截至2024 年,SA PGM 的在产矿山有Marikana、Rustenburg、Kroonal、Mimosa四个矿山;SA Gold 在产矿山有Kloof、Driefontein、Beatrix、Cooke、DRDGOLD五个矿山;US PGM 在产矿山有Stillwater 和East boulder 两个矿山。此外,斯班一其他在产矿山还有澳大利亚Century 锌尾矿再处理项目,在建矿山有芬兰Keliber 锂矿和南非Burnstone 金矿。Sibanye 还拥有法国Sandouville 镍精炼厂和专门从事贵金属回收加工的美国Reldan 分部。

2024 年,斯班一的铂和钯产量分别为1187 千盎司(约36.9 吨)和878 千盎司(27.3吨),较2023年的1152千盎司和856千盎司增长3.0%和2.6%。2024Q4,斯班一位于美国的US PGM 业务对Stillwater 西矿进行维护保养,East Boulder也在减少开采,仅Stillwater 东矿正常运营,使得24Q4 和25Q1 的2E 产量从此前每季度约110koz 降至75koz。公司预计2025 年美国PGM 产量将较2024 年下降20 万2Eoz 至25.5-27 万2Eoz,即美国分部的铂钯总产量将从2024 年的13.2 吨降至约8.1 吨,按照铂产量占23%、钯产量占77%计算,铂和钯分别减产1.17 吨、3.93 吨。公司预计美国分部的AISC(全维持成本)将从2024 年的$1367/2Eoz 提高到2025 年的$1420-1460/2Eoz。

6、羚羊铂业(Impala Platium)

Impala 是全球领先的全流程一体化铂族金属(PGMs)生产商。集团围绕七个采矿作业、精炼和加工设施以及一个精炼业务——英帕拉精炼服务(IRS)构建,主要业务位于南非的布什维尔德综合体、津巴布韦的大堤坝(世界上两个最重要的含铂族金属矿体)和加拿大地盾(铂族金属的火成岩区)。目前运营中的矿山为Impala Rustenburg、Impala Bafokeng、Marula、Zimplats、Impala Canada、Two Rivers 和Mimosa。截至FY2024,Impala 共有PGM 矿石量20.3 亿吨,铂资源量156.3 百万盎司,钯资源量97.4 百万盎司,6E 资源量合计316.5 百万盎司。

Impala 近几年铂族金属产销量整体较为稳定,FY2019-FY2023 年在3000 吨上下波动,FY2024 年6E 精炼产量同比增长14.7%至3378 千盎司,主要系FY2024实现了Bafokeng 并表。FY2025Q1-3,Impala 产销量分别为2504 千盎司和2549千盎司,同比+1.5%、+1.1%。Impala 主要矿山产品为铂和钯,FY2024 精炼产量分别为1589.8 千盎司和1157.5 千盎司,占铂族金属总产量的81%。

7、未泰铂业(Valterra Platinum)

Valterra Platinum 原名为Anglo American Platinum(英美铂业),是AngloAmerican plc(英美资源集团)的控股子公司,在南非约翰内斯堡上市,2025年5 月自英美资源集团分拆出来,目前于伦敦和约翰内斯堡两地上市。分拆之后,英美资源集团继续持有Valterra19.9%股份,并至少保持90 天,此后这部分股份将获得妥善处置,从而实现完全分离。

Valterra 全部矿山分布在南非和津巴布韦两国,分别位于南非的布什维尔德综合体和津巴布韦的大堤坝, 绝大部分资源量在南非。Valterra 在南非有Mogalakwena、Amandelbult、Mototolo、Modikwa 四个在产矿山,在津巴布韦Unki 地区有采矿权、选矿厂和冶炼厂。

2024 年,Valterra 精炼铂族金属产量为3916 千盎司,其中铂1846 千盎司、钯1249 千盎司、铑248 千盎司、其他金属574 千盎司。2022-2024 年,Valterra精炼铂族金属产量分别为3831 千盎司、3801 千盎司、3916 千盎司,2024 年产量较2023 年回升,2025 年2 月,Amandelbult 综合体的Tumela 矿受暴雨影响而进水,导致该矿停产。此外2025 上半年Valterra 正在进行三年一次的精炼厂库存盘点,精炼金属供应下降,两者叠加使得Valterra 在25Q1 金属产量为2021年以来单季最低。

2025 年生产目标为精炼金属3000-3400 千盎司,较2024 年下降,主要系部分第三方加工安排转为代加工安排。2026-2027 年, 精炼金属生产目标为3000-3400 千盎司和3000-3500 千盎司,可能会连续几年低于2024 年产量。