点击蓝字关注先进半导体产业集群

目录

一、第三代半导体概览

半导体发展历程

第三代半导体优点

二、碳化硅(SiC)

产品概况及应用领域

产业链

碳化硅器件市场格局

碳化硅衬底市场格局

碳化硅外延片市场格局

三、氮化镓(GaN)

产品概况

应用领域

产业链

市场规模

竞争格局

四、设备篇

碳化硅设备

氮化镓设备

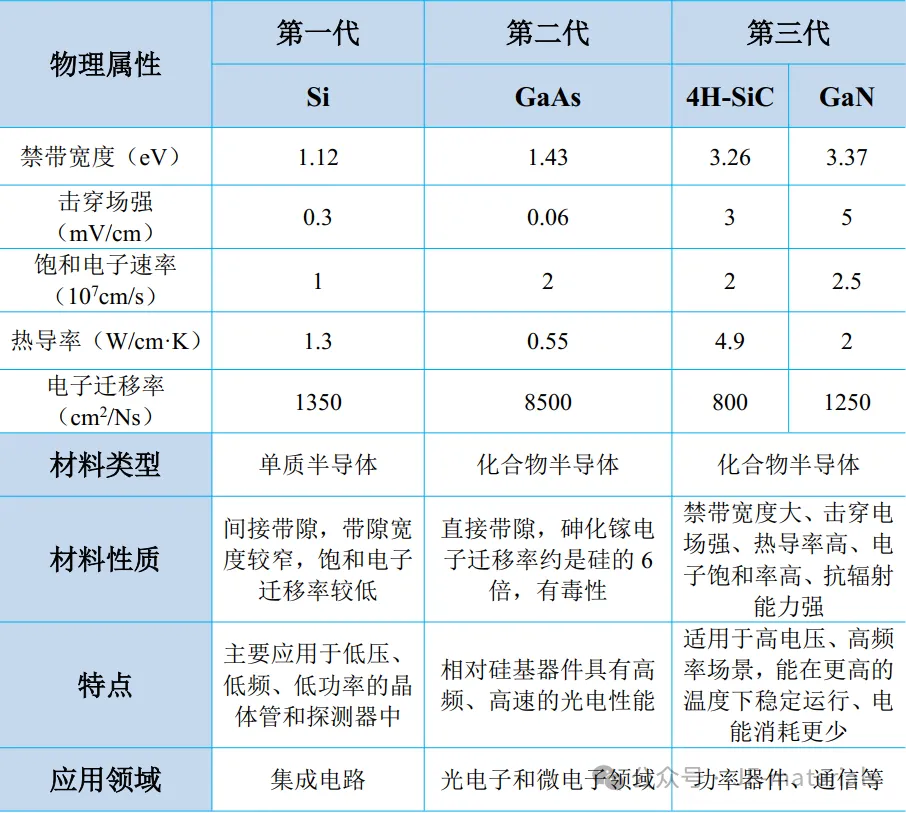

三代半导体材料物理性能和应用特点

第三代半导体优点:

能量转换效率更高

芯片性能提升

可承受高频高压和高温

有助于实现产品小型化

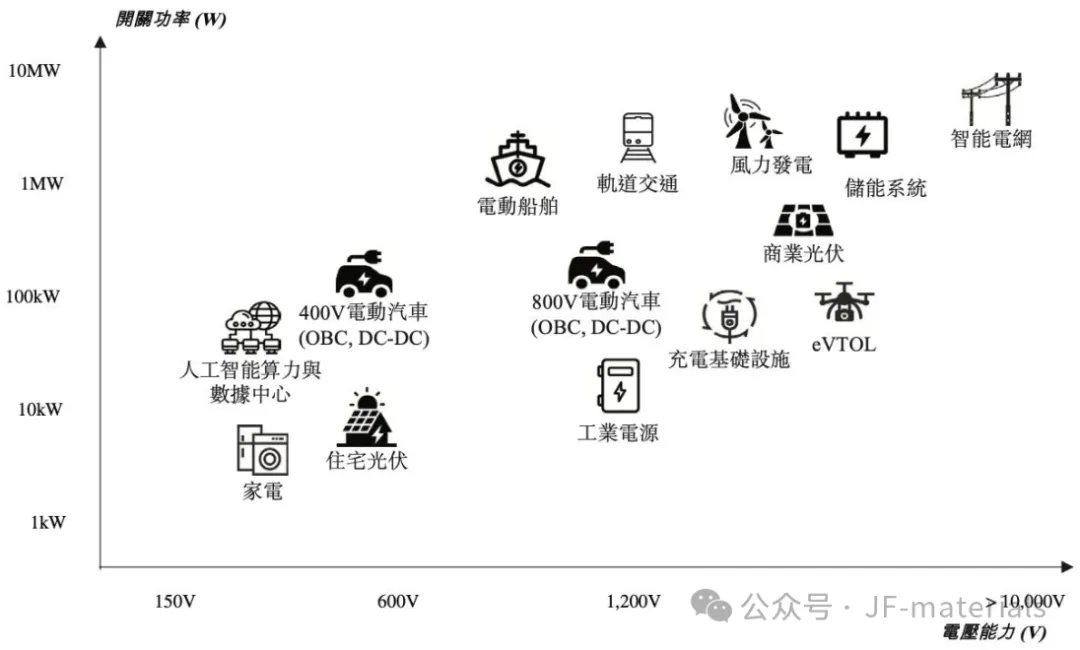

碳化硅(SiC)产品概况及应用领域

碳化硅功率器件主要产品应用领域

碳化硅功率半导体的应用场景

汽车应用为碳化硅功率器件最核心的应用下游, 占比在 75%以上。

碳化硅器件主要被应用于电动汽车的主驱逆变器、 DC-DC 转换器、 车载充电器(OBC) 等部件中, 在新能源汽车的功率电子系统中起着关键作用。

根据行家说 Research 统计数据

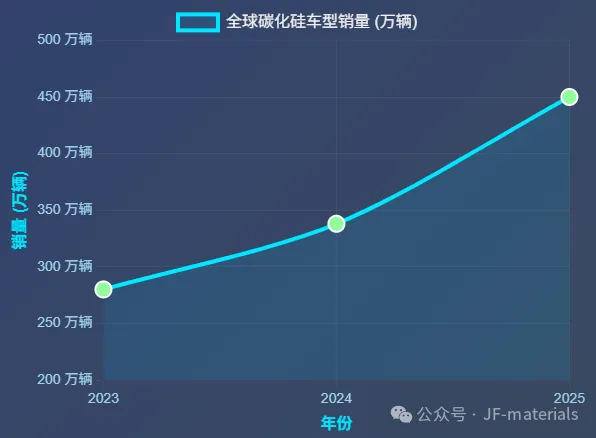

根据 NE 时代统计, 我国新能源上险乘用车 800V 车型中碳化硅车型渗透率由 2023 年 20%不到增至 2025 年 1 月的 71%, 2024 年我国新能源上险乘用车主驱模块中碳化硅 MOSFET 占比为 15.4%,2025 年 1 月进一步提升至 18.9%。

根据 Wolfspeed 的预测, 2026 年汽车中主驱逆变器所占据的碳化硅价值量约为 83%, 其次为 OBC, 价值量占比约为 15%; DC-DC 转换器中 SiC 价值量占比在 2%左右。

碳化硅在光伏储能领域的应用也愈发成熟。 碳化硅在光伏逆变器及储能变流器中能够提升系统效率、 简化拓扑结构、 降低能量损耗, 提升设备循环寿命, 2024 年逆变器厂商均在积极将碳化硅器件导入应用。

在充电桩领域, 公共直流充电桩向更大功率、 更高功率密度、 更智能化等方向快速演进, 要求电源模块的功率等级和功率密度不断提升, 从 20kW/30kW 逐步提高至 40kW/50kW 及以上, 这使得充电桩领域对 SiC 功率器件的需求也在快速提升。

在 AI 数据中心领域, 碳化硅具有极小的反向恢复损耗, 可以有效降低能耗, 可以提升服务器电源的功率密度和效率, 缩小数据中心的体积, 降低数据中心的建设成本, 因此主要应用在 AI 服务器电源的 PFC( 功率因数校正) 中, 现在多数企业都在采用碳化硅二极管替代硅二极管, 碳化硅MODFET替代硅 MOSFET。

沟槽型SiC MOS具有性能和成本优势。 MOSFET是碳化硅器件当前最主要的类型, 以往主要采用平面栅工艺和结构。

沟槽型碳化硅MOSFET 相对于平面型碳化硅MOSFET有更高的单元密度、 更低的导通电阻、 更小的寄生电容、 更高的晶圆密度, 并且能够减小开关损耗、 提升导通性能, 可以显著降低单个器件的成本, 但受限于工艺水平和栅氧可靠性等问题, 量产进程较慢。

当前英飞凌、 罗姆、 芯联集成等国内外龙头厂商均在积极推动沟槽栅 SiC MOSFET 的研发和量产。

碳化硅器件制造主要采用 IDM 模式。

由于第三代半导体采用成熟制程工艺( 多在 100 纳米以上), 设备投资规模相对较小、 可从数亿元起步, 以 6 英寸碳化硅芯片为例, 每万片/年产能对应投资 0.5-0.9亿元, 产能规模越大、 单位产能投资越低。 在新能源汽车、 新能源等下游应用高速成长阶段, 第三代半导体项目融资相对容易, 叠加集成电路领域对国产替代的高度重视。

主要第三代功率半导体厂商因此多数选择设计、 制造、 封测一体化的 IDM 模式, 且以往使用 Fabless 模式的厂商也纷纷转型 IDM 模式。

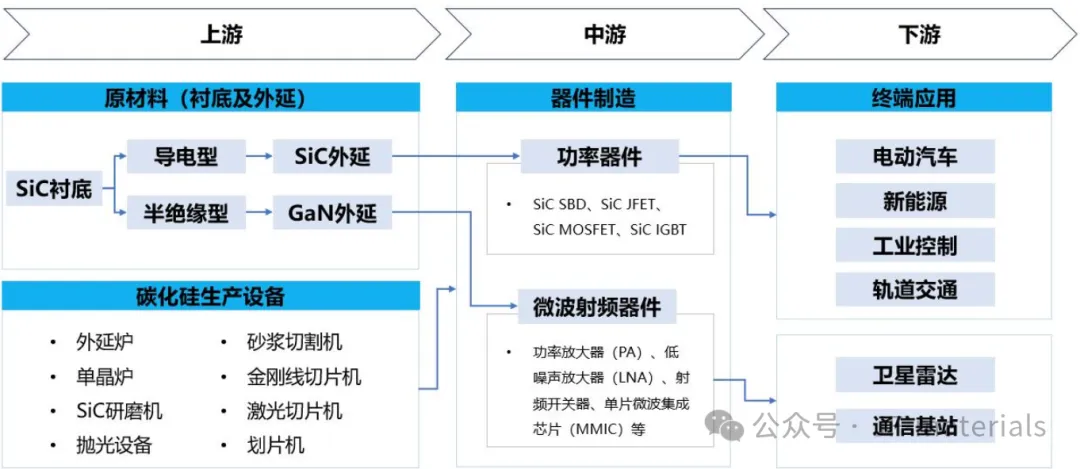

碳化硅(SiC)产业链

从价值链来看, 材料是碳化硅产业链的技术核心。

目前衬底、 外延片成本分别占碳化硅器件的 47%、 23%, 合计约 70%, 后道的设计、制造、 封测环节占 30%。 碳化硅衬底制造是碳化硅产业链技术门槛最

高、 价值量最大的环节。

碳化硅(SiC)——碳化硅器件市场格局

市场规模

据 Yole Group 在 2024 年 9 月发布的报告, 全球碳化硅功率器件市场规模在 2023 年已达 27.46 亿美元, 其中新能源汽车应用占比超70%, 核心器件涵盖主驱逆变器、 OBC 车载充电机及 DC/DC 转换器等关键系统。

随着 800V 高压架构渗透率在 2024 年持续提升, 叠加衬底制造良率提升带来的成本下行, 行业正迎来规模化拐点, Yole预测到 2029 年全球碳化硅功率器件市场规模将攀升至 98.73 亿美元,CAGR24%, 其中新能源汽车应用占比有望突破 80%。

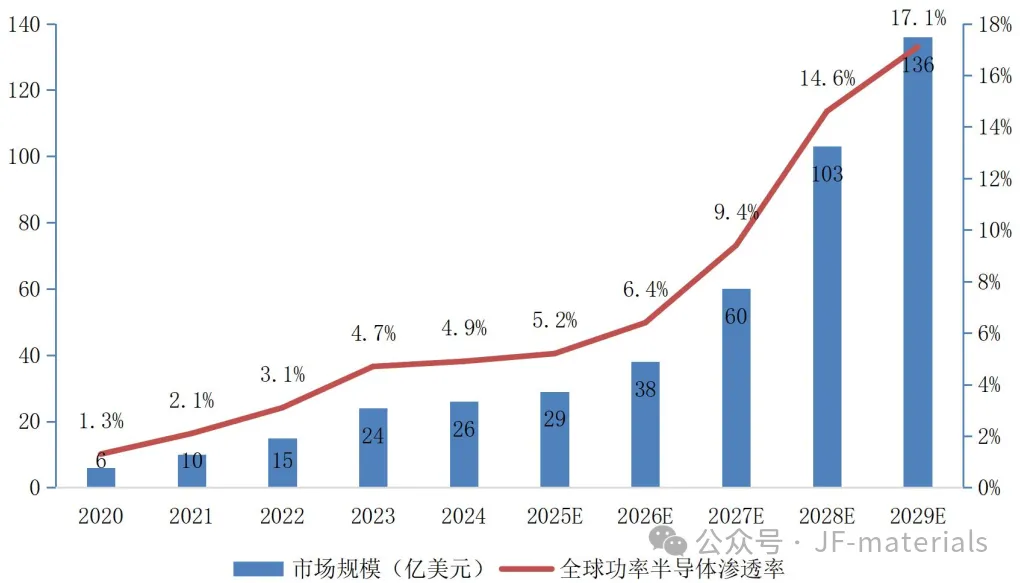

根据灼识咨询数据:

2020-2029 年全球碳化硅功率半导体市场规模及渗透率

根据日本行业调查机构富士经济在 2023 年 4 月的预测, 到 2035年全球碳化硅功率半导体市场规模将达到 5.33 万亿日元( 约为 455亿美元), 是 2022 年的的 31.2 倍, 占全球功率半导体市场的比重达到 40%。

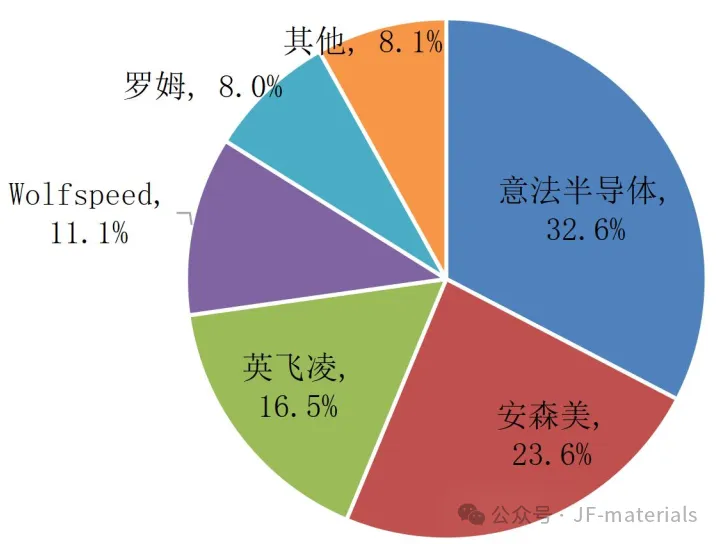

竞争格局

2023 年全球碳化硅功率元件营收市占率

全球碳化硅器件市场由外资巨头主导。

伴随国内新能源汽车自主品牌崛起, 国产碳化硅器件企业在车规级市场份额将持续提升。

意法半导体、 安森美、 英飞凌在中国碳化硅功率模块市场仍占据主导地位, 比如意法半导体绑定特斯拉、 位列第一, 但国产厂商份额迅速提升。

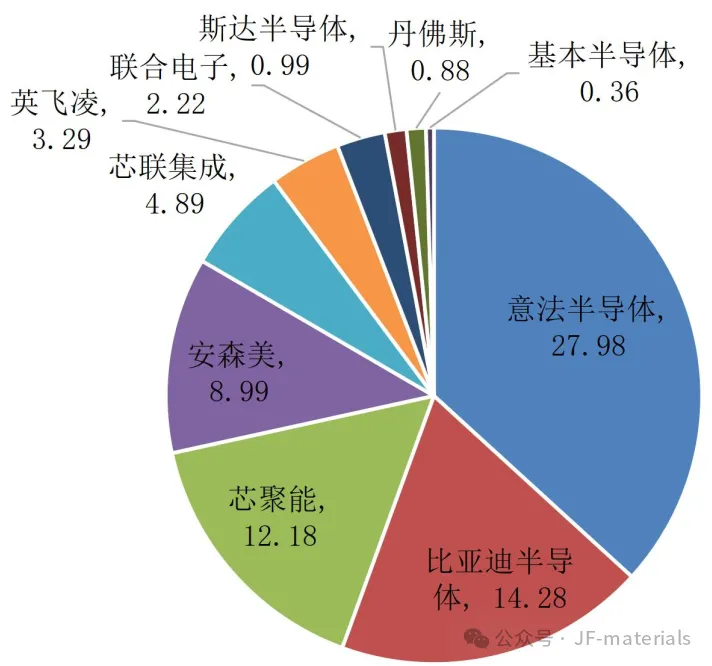

2024 年, 我国新能源乘用车功率模块装机量突破1640 万套, 同比增长 64.8%; 受大功率、 800V 平台的带动, 碳化硅功率模块装机量突破 208 万套, 增速达到 116%。 从 2024 年上半年装机量看, 碳化硅模块前 10 企业中, 国产厂商达到 6 家。

2024 年 H1 我国新能源乘用车碳化硅功率模块装机量( 万套)

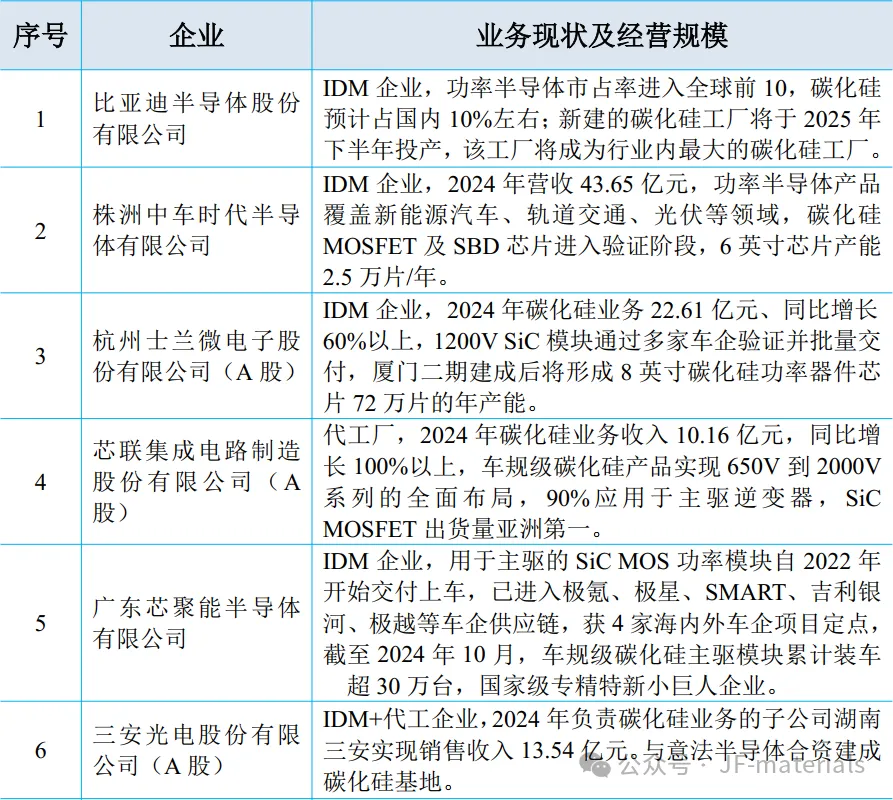

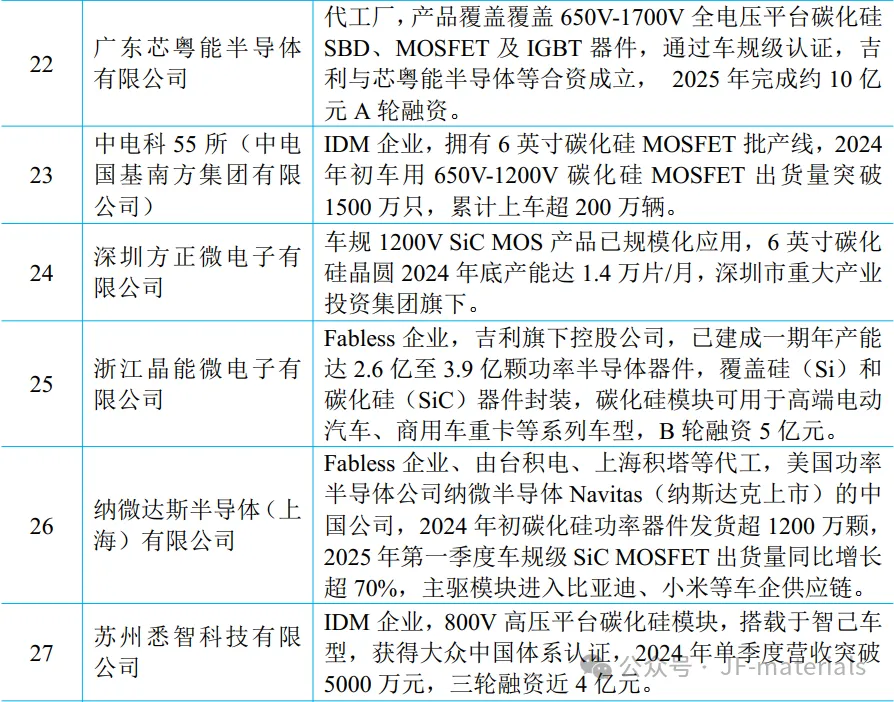

国内碳化硅器件企业多数为 IDM 模式, 包括比亚迪半导体、 中车时代半导体、 芯聚能、 士兰微、 三安光电等头部企业, 纯代工厂主要有芯联集成、 积塔半导体、 芯粤能等企业。 国内主要企业情况如下表所示。

我国碳化硅芯片/器件/模块主要企业

碳化硅(SiC)——碳化硅衬底市场格局

产品概况

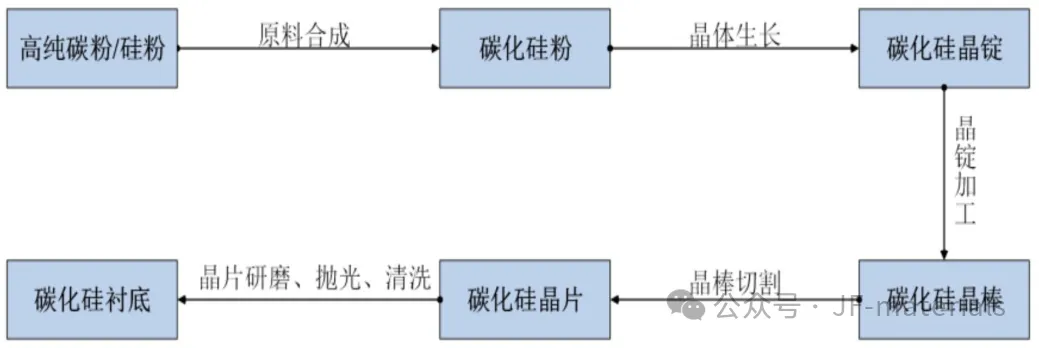

碳化硅( SiC) 衬底制备链条比较长

碳化硅衬底制备工艺

根据电化学性质的差异, 碳化硅衬底主要分为半绝缘型和导电型两类。

碳化硅衬底根据电化学性质分类

半绝缘型碳化硅衬底+氮化镓外延, 主要用于制造氮化镓射频器件, 应用于 5G 通讯、 国防军工等领域; 导电型碳化硅衬底+碳化硅外延, 主要用于制造功率器件, 应用于新能源汽车、 新能源、 电力系统等领域。

导电型碳化硅材料制成的功率器件能够更好地适应高压、 高温工作环境, 在新能源汽车电驱系统、 高压充电设施、 储能及轨道交通等高压大功率场景具有极大的应用潜力。

半绝缘型碳化硅则凭借低载流子浓度与优异的微波损耗特性, 成为 5G/6G 基站射频前端器件的核心衬底材料, 支撑氮化镓( GaN-on-SiC) 功率放大器在高频段的高效运行。

碳化硅衬底还可分为工规级、 车规级两大类。 工规级衬底主要用于工业电源领域, 对于可靠性、 安全性的要求相对宽松, 门槛较低;车规级衬底对于可靠性、 安全性的要求极高, 全球能供应主驱衬底的企业较少。

碳化硅衬底在智能眼镜领域展示出显著的应用潜力。 碳化硅衬底具备优异的光学和热学特性, 其高折射率、 轻质高强、 散热优异性能,被认为是光学 AI/AR 眼镜的最佳材料, 可帮助 AI/AR 眼镜突破重量、显示效果、 耐用性瓶颈, 有望成为 AI/AR 眼镜主流光学方案并推动行业迈向规模化商用。

目前由于价格昂贵, 只有高端市场使用碳化硅镜片。 随着碳化硅衬底成本快速下探, 有望在 AI/AR 眼镜大众市场得到应用, 预计 2025 年第二季度发布的雷鸟 X3 Pro 将成为第一个搭载碳化硅镜片的量产型 AR 眼镜。

大尺寸衬底材料将大幅降低成本。 碳化硅衬底的尺寸( 按直径计算) 主要有 2 英寸( 50mm)、3 英寸( 75mm)、4 英寸( 100mm)、6英寸( 150mm)、 8 英寸( 200mm)等规格。目前国际主流商用碳化硅衬底尺寸为 6 英寸。

国内外企业加速布局 8 英寸及以上碳化硅衬底。 国际头部企业,例如 Wolfspeed、 安森美 Onsemi、 罗姆 Rohm 等正向 8 英寸升级, 均计划在 2025 年前后实现 8 英寸 SiC 衬底的量产。

我国碳化硅衬底主流尺寸是 4/6 英寸, 其中半绝缘型碳化硅衬底以 4 英寸为主, 导电型碳化硅衬底以 6 英寸为主, 头部企业( 如天岳先进、 天科合达) 也已经实现 8 英寸量产。

根据集邦咨询预测, 2024 年 8 英寸产品市占率不超过 2%, 到 2026 年市场份额将成长到 15%左右, 2030 年出货份额将突破 20%。

市场规模及趋势

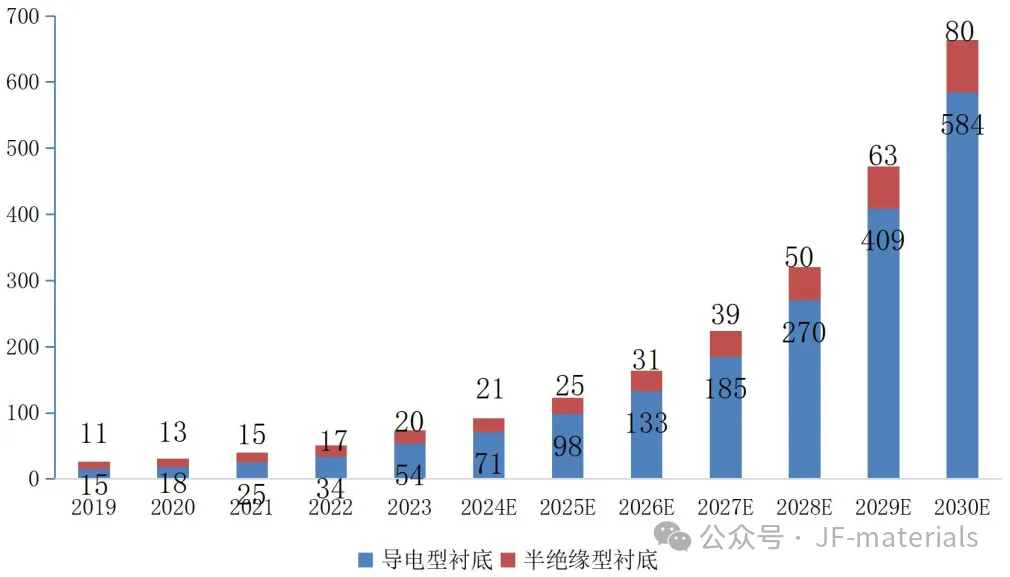

全球碳化硅衬底材料市场将保持快速增长。

2019-2030 年全球碳化硅衬底市场销售规模( 亿元)

市场需求拉动碳化硅衬底产能快速扩张。

过去三年, 全球碳化硅衬底行业经历大规模产能扩张潮, 中国大陆企业尤为突出。 伴随 6 英寸、 8 英寸产线建设加速推进, 我国碳化硅衬底产能高速扩张。

根据DT 芯材的统计, 我国 6/8 英寸碳化硅衬底年产能从 2022 年的 90 万片跃升至 2024 年上半年的 348 万片( 折合 6 英寸), 增幅达 286%,预计 2024 年底年产能达到 400 万片。

全球产能过剩叠加技术降本, 碳化硅衬底价格持续下降。

一方面,全球碳化硅衬底市场已经转向供给过剩, 产能过剩导致价格战。

根据集微咨询数据, 2024 年中国 6 英寸碳化硅衬底的设计产能超过 1300万片, 但全球实际需求仅 150 万片, 国内实际销售仅 75 万片, 库存积压高达 180 万片; 产能严重过剩让价格战愈演愈烈, 国内 6 英寸衬底价格从 2024 年初的 4000-4500 元跌至 2500-2800 元, 全年降幅超过40%, 接近成本线。

另一方面, 产业升级与技术创新持续压缩成本空间。

通过优化长晶工艺、 引入激光切割等技术提升良率, 叠加设备国产化率改善, 碳化硅衬底生产成本不断下降。 同时要看到, 虽然低端6 英寸衬底因同质化竞争和良率不足, 产能过剩明显, 但高端 8 英寸及车规级产品( 如 1700V MOSFET) 仍供不应求。

价格战导致全球及中国市场收入增长放缓。

根据集微网数据,2023年全球碳化硅材料市场规模约为14亿美元, 比2022年增长17%;2023 年我国碳化硅衬底材料出货 89.4 万片( 折合 6 英寸), 比 2022年的 30 万片增长 297.9%, 销售收入 36.5 亿元, 同比增长 221.2%。

2024 年全球碳化硅衬底行业呈现“量增价跌”的显著特征。 尽管产能快速扩张, 但受全球需求疲软、 价格战加剧等因素影响, 行业整体营收增速放缓。 根据集邦咨询数据, 2024 年全球 N-type( 导电型) 碳化硅衬底产业营收同比减少 9%, 为 10.4 亿美元。

竞争格局

中国企业已经进入全球主要供应商行列。

2022 年以前, 全球碳化硅衬底市场被美国公司主导, 美国 Wolfspeed 及 Coherent( 原Ⅱ-Ⅳ)一直位列第一二位。

在需求端的带动下, 中国碳化硅衬底企业产能和市场份额快速增长, 根据 Yole 的数据, 2023 年全球碳化硅衬底供应商 CR4 达到 81%, 中国企业天科合达和天岳先进位列第二、 四位,占全球市场份额分别为 18%和 14%。 天岳先进等厂商的衬底还获得了英飞凌、 博世等国际知名企业合作。

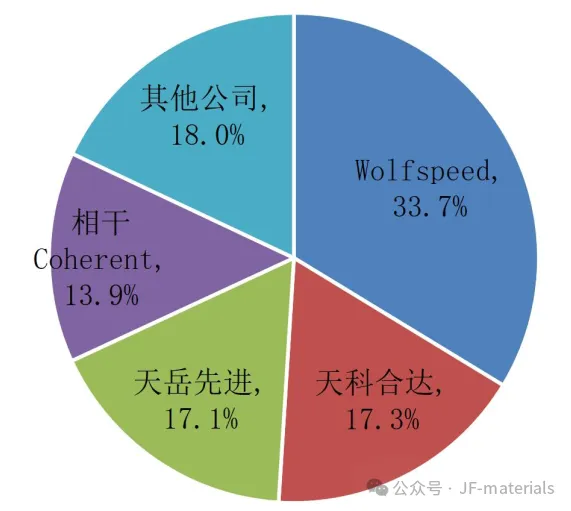

根据集邦咨询数据:

2024 年全球 N 型碳化硅衬底供应商营收占比

伴随国产衬底材料厂商崛起以及全球价格竞争, 国际龙头遭受重大冲击。

中国碳化硅衬底产能占全球 70%, 价格较国际厂商低30%-40%, 受中国厂商技术迭代和价格挤压, 国际大厂份额持续下滑,营收和利润持续恶化。 从企业梯队来看, 我国碳化硅衬底第一梯队企业包括天岳先进和天科合达。

天岳先进是半绝缘型衬底龙头, 全球市占率超 30%(2023年), 是华为、 中兴等 5G 基站核心供应商, 2023 年通过特斯拉供应链认证, 在 8 英寸晶圆市场中占据领先地位。

天科合达是国内导电型衬底领军者、 市占率超 70%(2023 年), 是国内功率电子市场最大的碳化硅衬底供应商, 主攻新能源汽车和光伏市场, 与英飞凌、 比亚迪半导体深度合作。

2024 年以来国内行业洗牌加速。

国内从事碳化硅材料研究生产的单位已达 100 余家。全国衬底企业 50 多家, 但具备批量供货能力的企业较少, 目前具有一定规模产能的企业仅有 20 多家。

2024 年以来, 国内衬底行业价格竞争激烈, 行业加速洗牌, 中小厂商为抢占市场份额, 不惜以低价策略挤压对手生存空间, 一些企业经营困难、 破产重整。 2025 年行业洗牌继续, 具备技术、 资金和产业链协同优势的企业有望脱颖而出。 面对行业内卷现状, 行业内企业探索不同破局路径。

一是通过技术创新快速降低成本、 提高良率, 提升产品性价比。二是加快8 英寸衬底量产进程, 避开 6 英寸市场的激烈竞争, 直接进军高端市场。

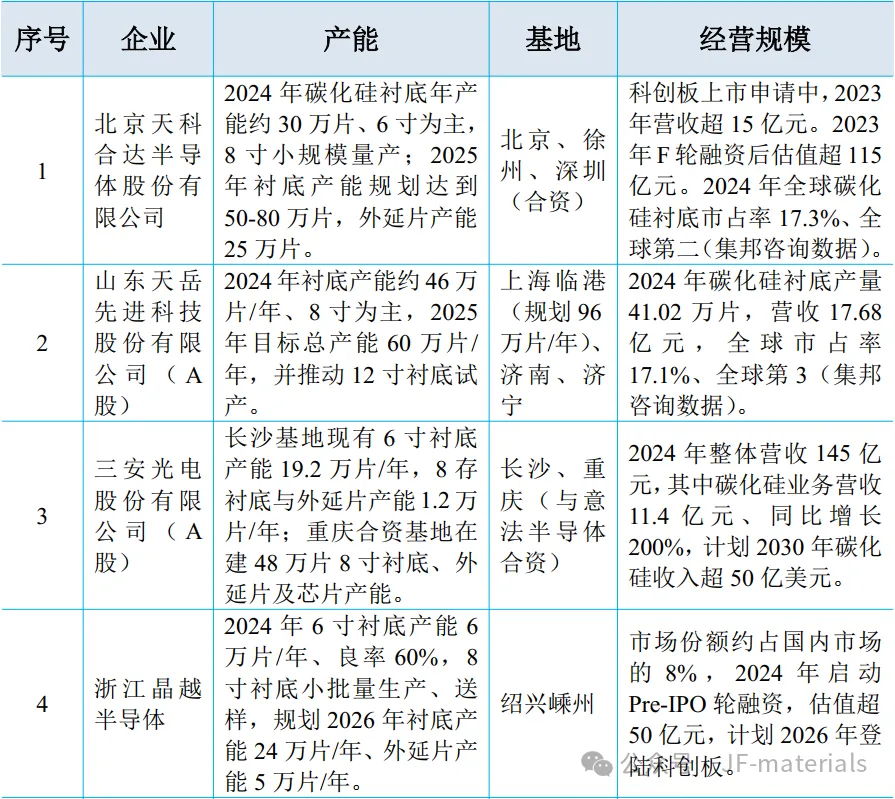

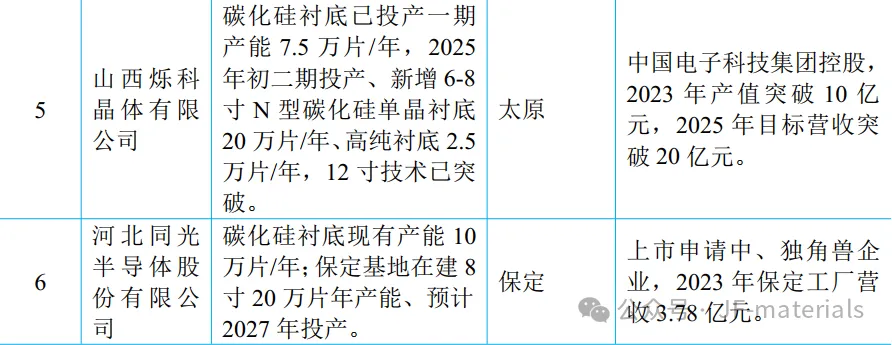

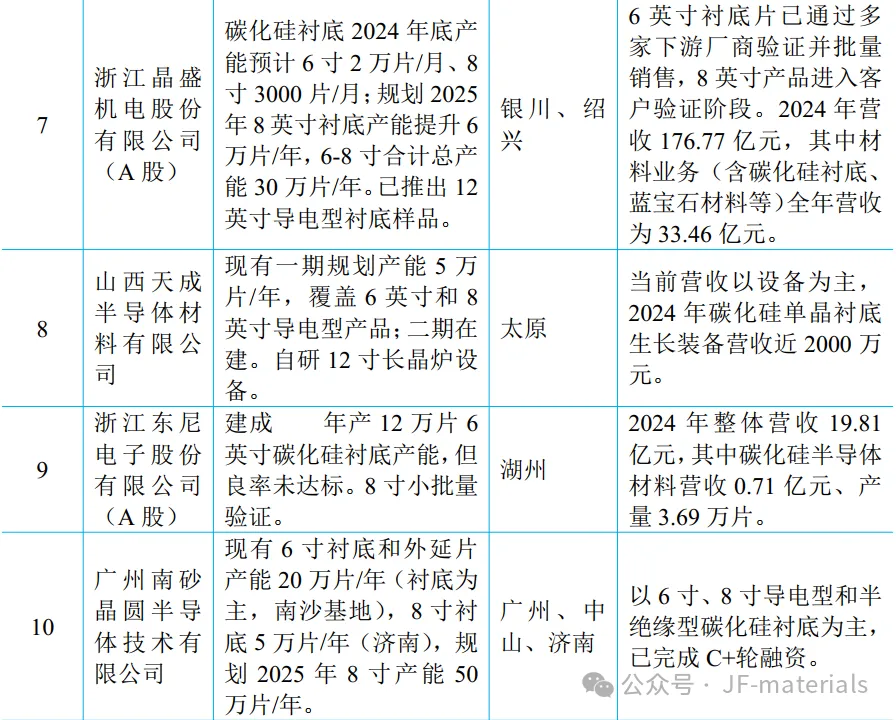

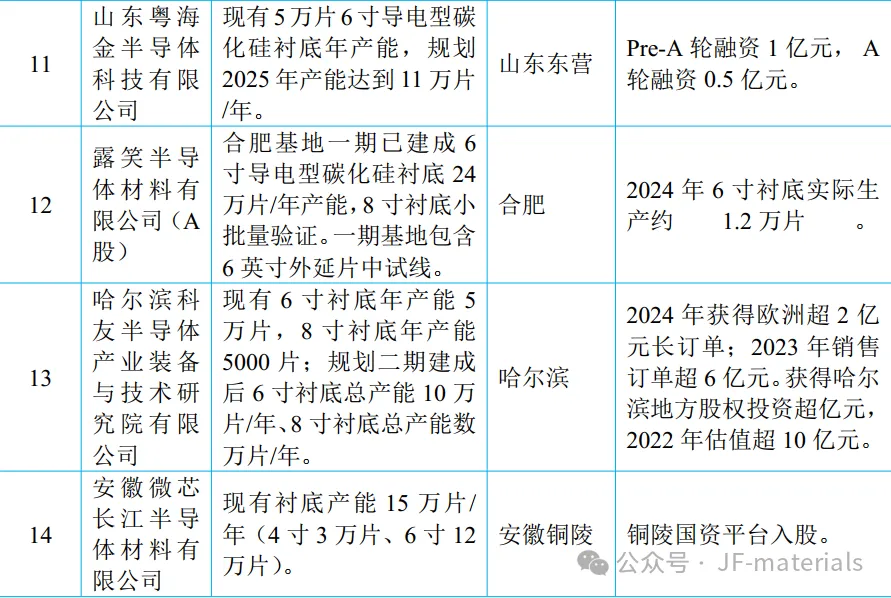

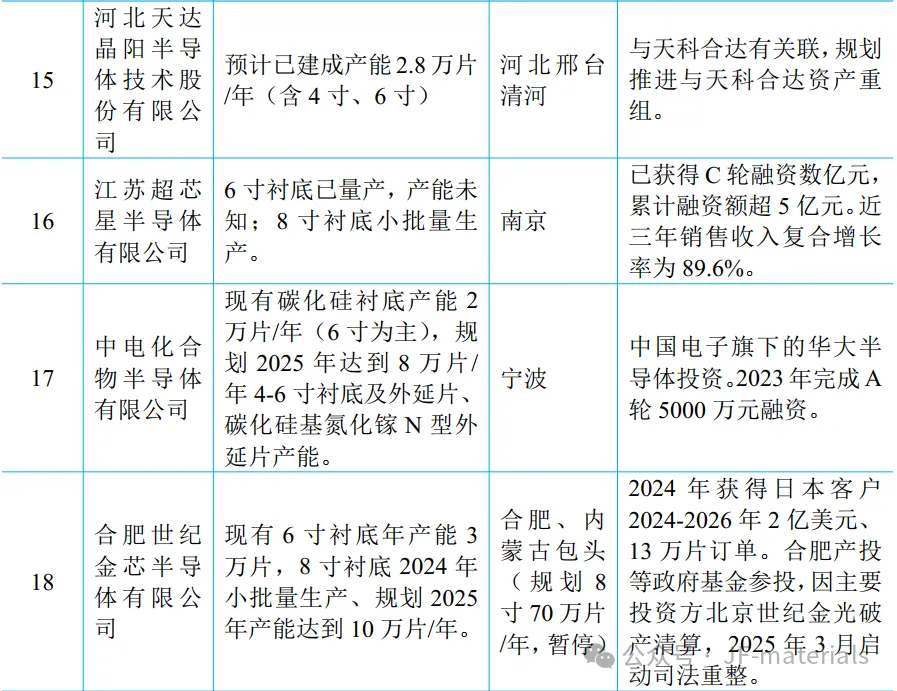

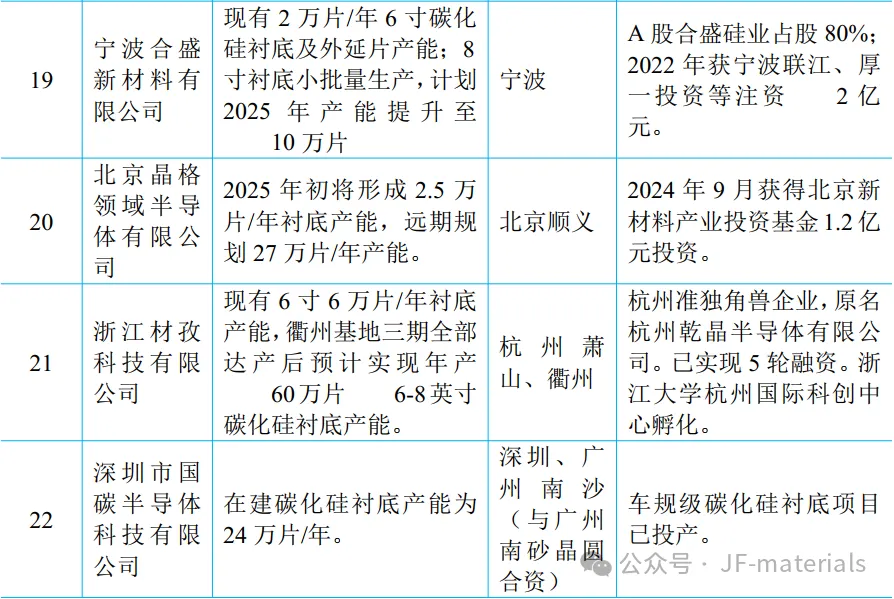

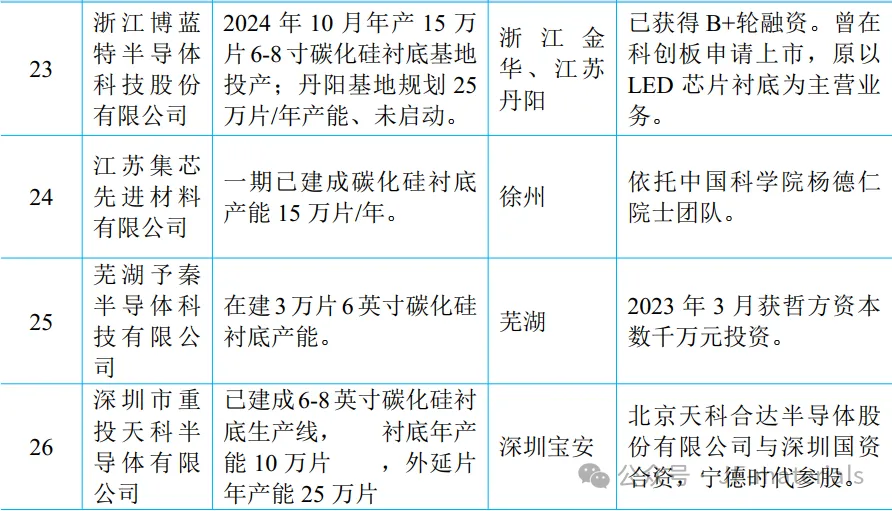

国内碳化硅衬底主要企业及产能情况

碳化硅(SiC)——碳化硅外延片市场格局

产品概况

外延片( 层) 厚度范围从数微米( 中低压器件) 至 100μm 以上( 高压器件), 掺杂浓度和均匀性直接影响器件性能。

外延层与衬底需保持晶格一致性( 如 4H-SiC 或 6H-SiC 取向), 以降低缺陷密度。

外延片的主要制备工艺主要有化学气相沉积( CVD) 和分子束外延( MBE) 两种。 其中, 化学气相沉积是通过高温( 1200-1600℃) 分解硅烷( SiH₄) 和丙烷( C₃H₈) 等气体, 在衬底表面沉积碳化硅薄膜,具有高均匀性和可控掺杂优势。 分子束外延工艺是通过超高真空环境下原子级沉积, 适用于高精度射频器件, 但生长速率低、 成本高。

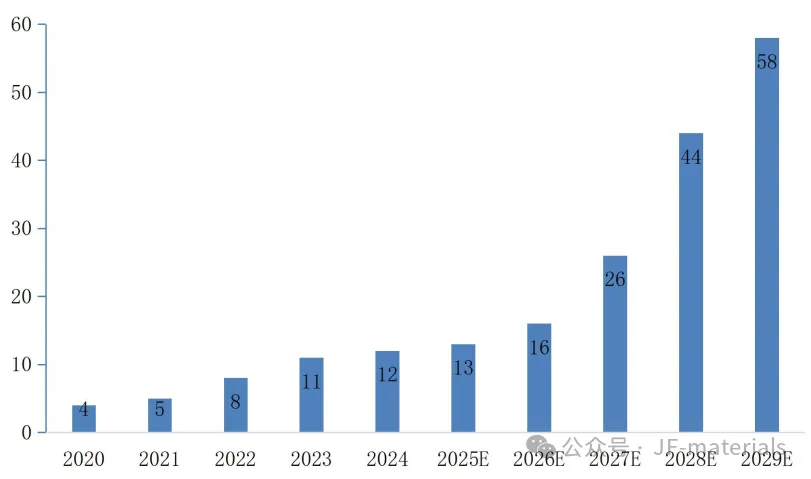

市场规模及趋势

2020-2029 年全球碳化硅外延片市场规模( 亿美元)

当前碳化硅外延片以 6 英寸为主, 8 英寸商业化进程加速。

根据灼识咨询数据, 2020 年至 2024 年, 全球碳化硅外延片销量从 24.19万片增长至 98.99 万片, 预计 2029 年进一步增长至 595.94 万片。

2024年全球 4 英寸、 6 英寸、 8 英寸外延片销量分别为 2.99 万片、 82.28万片、 13.71 万片, 占比分别为 3%、 83%、 14%。

预计到 2029 年, 6英寸外延片销量将达到 216.05 万片, 占比为 36%, 2024 年至 2029年的年复合增速为 21.3%; 2029 年 8 英寸外延片销量将达到 378.48万片, 占比为 64%, 2024 年至 2029 年的年复合增速为 94.2%。

2020 年以来碳化硅外延片价格持续下探。

伴随原材料( 衬底)成本下降、 技术成熟以及产能提升, 碳化硅外延片下个持续下滑。 根据灼识咨询数据, 2020 年全球 6 英寸外延片单价为 1.14 万元/片, 至2024 年降至 7300 元/片, 预计 2029 年再降至 4400 元/片。 竞争格局销市场中的碳化硅外延片供应商可分为两类: 外延代工厂及具备内部外延制造能力的器件制造商( 碳化硅器件 IDM 厂商)。

外延代工厂专注于提供碳化硅外延晶片, 不参与碳化硅功率器件的制造, 并更多地在碳化硅外延晶片领域进行资本投入。

根据灼识咨询数据,2024 年外延代工厂占碳化硅外延晶片外销市场的 72.7%。 碳化硅器件IDM 厂商同时涉及外延片生产的企业, 国外主要有美国 Wolfspeed、Coherent、 日本罗姆 Rohm、 韩国 SK Siltron 等, 国内则包括三安光电、比亚迪半导体、 中车时代半导体、 安徽长飞先进等企业。

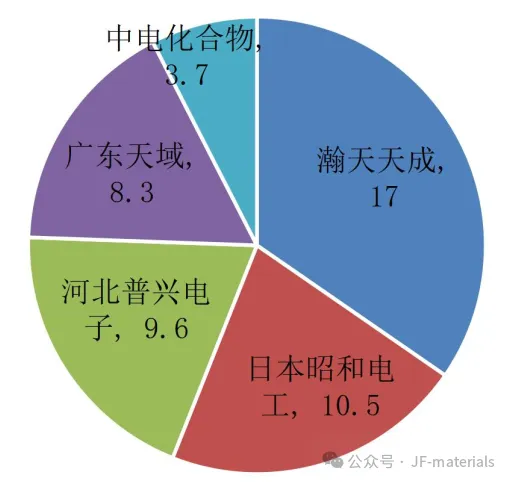

与衬外延片代工领域国产厂商已在全球占据主导地位。 根据灼识咨询数据, 2024 年全球碳化硅外延片外销市场中, 瀚天天成、 日本昭和电工、 河北普兴电子、 广东天域、 中电化合物位列前 5, 外销量如下图所示。

2024 年全球碳化硅外延片代工厂前 5 销量(万片, 折合 6 英寸)

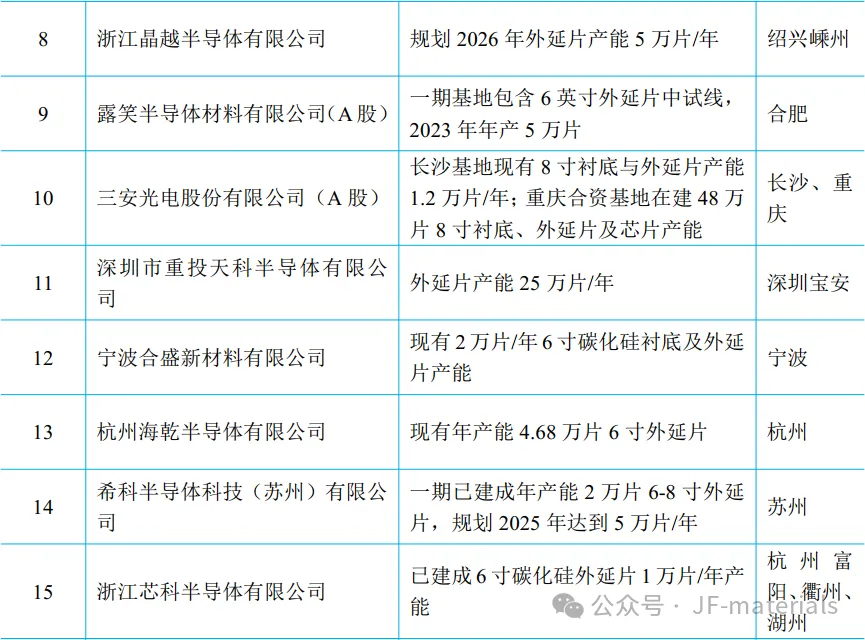

当前国内已建成或在建碳化硅外延片产能的企业约 20 家, 多数企业产能将在一两年内释放。如下表所示。

国内碳化硅外延片主要企业及产能情况

来源:EETOP