? hi,欢迎来到「[金石点位]」

✨ 愿每一篇文字都能为您创造价值

? 点赞推荐加分享,遇见广告点一点

一、注册信息

成立时间:2007年3月12日

注册资本:1.12亿元人民币(实缴资本1.12亿元)

注册地址:山东省烟台市龙口市诸由观镇

上市信息:2022年8月25日深交所创业板上市(股票代码:301209),实际控制人为李秀梅(持股42.83%)

法定代表人:李秀梅(兼任董事长)

主营业务:偶氮类有机颜料(97.24%)、挤水基墨(2.75%)、半导体材料(0.01%)

二、主营业务占比

核心产品:

偶氮颜料:2024年营收5.1亿元(毛利率19.58%),覆盖黄色、红色、橙色颜料,客户包括DIC株式会社、杭华股份等;

挤水基墨:2024年营收0.21亿元(毛利率25.87%),简化油墨企业生产工序;

半导体材料:2025年H1营收0.05亿元(毛利率超50%),苯乙烯类光刻胶单体进入试生产阶段。

国内外分布:

国内市场:2024年营收占比80.2%(覆盖长三角、珠三角油墨企业);

国际市场:占比19.8%(出口至日本、韩国、东南亚,2025年新设新加坡子公司拓展全球市场)。

三、市场地位

行业排名:

国内偶氮颜料龙头:国内油墨用颜料市占率约15%,DIC株式会社全球最大供应商;

技术壁垒:独家合成工艺获24项省级技术创新奖,参与制定48项行业标准。

竞争优势:

客户粘性:与DIC株式会社合作超10年,国内油墨十强企业中9家为核心客户;

环保优势:耐候等级达7级,满足欧盟2028年环保标准,2024年绿色工艺降耗20%。

四、业务模式

研发模式:

定制化开发:累计为200+客户提供定制颜料方案,研发投入占比从2022年3.8%提升至2024年4.53%;

技术迁移:将精细化工经验延伸至半导体材料(如光刻胶单体)。

生产模式:

自动化产线:DCS+Batch系统实现投料精度提升30%,2024年产能利用率达85%;

产能布局:山东龙口总部+辽宁盘锦半导体基地,2025年规划光刻胶单体产能200吨/年。

销售模式:

直销为主:覆盖国内20+省份,海外通过香港子公司出口;

战略合作:与卓光芮(光刻机企业)成立合资公司,持股37.28%。

五、核心战略与竞争力

核心战略:

双轮驱动:传统颜料业务(70%)+半导体材料(30%),2025年半导体收入目标1亿元;

技术协同:颜料表面处理技术迁移至半导体光刻胶,降低研发成本。

竞争力:

专利储备:累计授权专利51项(发明专利12项),主导制定5项国家标准;

人才优势:半导体团队硕士占比60%,创始人高安曾任ASML技术负责人。

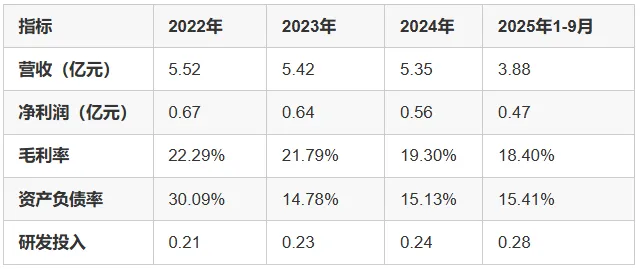

六、最近三年财务状况(2022-2025年)

关键趋势:

业绩波动:2023年受原材料涨价影响净利润下滑,2024年通过高端化转型恢复增长;

现金流优化:2025年Q3经营性现金流净额0.44亿元(同比+105.66%)。

七、股权结构与治理

股权结构:

李秀梅家族:直接持股42.83%,通过员工持股平台间接控制12.3%;

机构投资者:华夏行业景气混合(0.89%)、长城久嘉创新成长(0.51%)。

治理结构:

董事会:9人,李秀梅任董事长,核心管理层技术背景占比60%;

风险点:2024年应收账款1.2亿元(占营收22.4%),账龄超1年占比15%。

八、风险与挑战

原材料波动:颜料中间体DCB价格2025年上涨12%,挤压毛利率;

客户集中:DIC株式会社贡献营收占比超30%,依赖风险较高;

技术迭代:半导体光刻胶量产良率需突破(当前目标95%);

政策风险:环保法规趋严,2026年欧盟碳关税或增加出口成本。

九、概念与行业动态

核心概念:

光刻胶国产化:苯乙烯类光刻胶单体送样日韩客户,2026年Q1试产;

专精特新:工信部认证“小巨人”,享受税收优惠及研发补贴;

低空经济:无人机涂层颜料送样亿航智能,进入测试阶段。

行业动态:

政策驱动:2025年《半导体材料国产化三年行动》出台,光刻胶进口替代加速;

技术突破:KrF光刻胶国产化率不足5%,公司瞄准进口替代窗口期。

十、未来三年机构业绩预测(2025-2027年)

核心驱动:

产能释放:2026年辽宁基地光刻胶单体产线投产,规划产能200吨/年;

技术突破:半导体光学系统2027年收入占比或达15%。

十一、2025年涨幅与分析

累计涨幅:2025年全年股价上涨404.29%,位列基础化工行业第一。

驱动因素:

半导体概念催化:光刻胶单体项目落地,游资炒作“国产替代”逻辑;

业绩超预期:2024年净利润5643万元(+66.8%),毛利率逆势提升;

政策红利:专精特新企业获北向资金增持,2025年Q3持仓占比升至4.2%;

技术突破:半导体光学系统预收款超5000万元,市场认可度提升。

十二、总结

联合化学凭借传统颜料业务的基本盘稳固,叠加半导体材料第二曲线,形成差异化竞争力。短期需关注光刻胶量产进度及原材料价格波动,长期看好在光刻机、低空经济等领域的拓展。

-END-

点赞?推荐?加分享,遇见广告点一点

下期想看什么?评论区告诉我吧!