近年来,全球用户侧储能市场迎来高速增长,核心驱动力源于海外户用储能市场的快速扩张,以及工商业储能项目经济性的持续提升。起点研究院SPIR统计数据显示,2022-2024年全球用户侧储能出货量从25.7GWh稳步增长至64.2GWh,较2021年实现467.3%的大幅增长。这一高增长趋势仍将延续,预计2025年全球用户侧储能市场规模将进一步攀升至114.5GWh。

图表1:全球用户侧储能出货量及预测(GWh)

数据来源:起点研究院(SPIR)

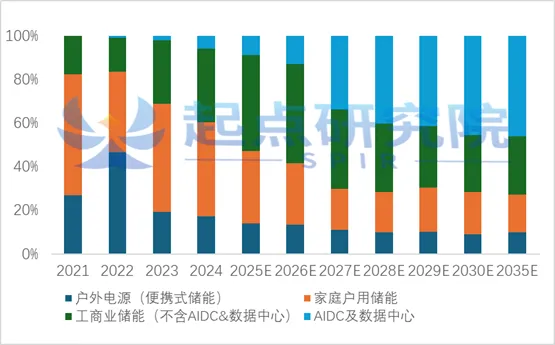

从增长动力结构来看,行业已完成核心驱动板块的迭代:早期阶段,便携式储能是支撑用户侧储能增长的核心极;而随着欧洲地区户用储能需求的爆发式增长,以及新兴市场工业基础电力保障需求的快速释放,户用储能与工商业储能已成功替代便携式储能,成为市场增长的双核心驱动板块。

图表2:用户侧储能市场场景构成

数据来源:起点研究院(SPIR)

值得注意的是,近年来,AI算力革命催生的AIDC储能需求逐步显现,其将成为推动用户侧储能系统出货量增长的重要新增驱动力,进一步丰富了市场增长的动力体系。

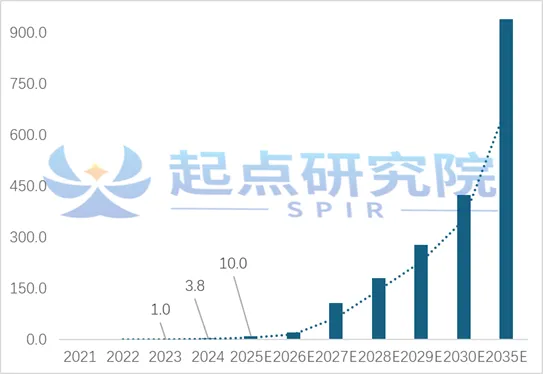

在AI模型训练与商业化服务的双重拉动下,数据中心的电力需求预计将在未来十年内实现三倍增长。与此同时,在全球净零排放政策的刚性约束下,构建以可再生能源为核心、配套储能系统的绿色供电方案,已成为数据中心运营商实现低碳转型与能源安全保障的必然选择,进而催生了AIDC储能需求市场。

人工智能数据中心(AIDC)储能需求市场应运而生并呈现爆发式增长态势:2022年该领域储能出货量仅为0.2GWh,2024年已快速攀升至3.8GWh,两年间增幅高达1800%。展望未来,AICD储能需求核心增长逻辑将持续强化,随着全球AI算力革命的持续深化,大模型训练中心、智能算力集群等高密度用能设施将加速规模化落地,这类设施对电力供应的稳定性、连续性及绿色属性要求极高,将进一步释放AIDC领域的储能需求,推动该细分市场持续高速扩张并将成为用户侧储能增长的重要驱动力。

图表3:AIDC储能系统出货量及预测(GWh)

数据来源:起点研究院(SPIR)

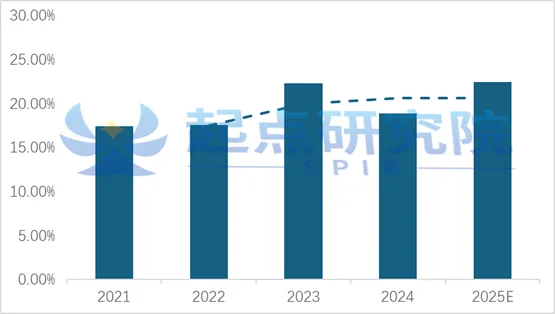

近年来,工商业峰谷套利与备用电源需求升级、数据中心(含AIDC)高算力驱动电力需求激增、边缘算力中心分布式部署加速、应急供电保障需求常态化,多元化应用场景的需求共振推动用户侧储能(覆盖户用、工商业、便携式等细分领域)实现跨越式增长。目前,用户侧储能已成为支撑全球储能市场规模快速扩张的核心动力之一,其需求增长的持续性与场景渗透的深度,进一步巩固了其在储能行业中的战略地位。

图表4:用户侧储能占整体储能增长贡献率

数据来源:起点研究院(SPIR)

起点研究院SPIR统计数据显示,2025年全球用户侧储能出货量占全球储能总出货量的比例有望达到22.5%,较2021年的17%左右提升5.5个百分点,占比稳步攀升的背后,印证了用户侧储能作为市场增长引擎的核心价值。

起点研究院SPIR简介:

起点研究院SPIR是一家专注于新能源及新材料产业链的研究机构和产业智库,总部位于深圳,SPIR研究团队在新能源产业领域有超过15年的深厚研究经验、数据报告和前沿成果积累,主要研究覆盖领域:锂电池、钠电池、固态电池、储能材料及设备、电动车、充换电、新能源材料和新能源设备等,服务过三星、LG、奔驰、松下、宁德时代(CATL)、ATL、巴斯夫、亿纬锂能、海辰储能等全球领先的新能源企业。

公司主要产品及服务:新能源电池及储能领域月度/季度/年度数据库、各细分领域行业白皮书、动力电池及新能源汽车装机量数据、储能行业及企业数据库、钠电行业及企业数据库、固态电池行业及企业数据库、定制化市场/行业/技术/企业调研报告及数据库、政府新兴产业规划报告、高端人才智库、产线技术咨询、品牌宣传策划和企业出海咨询服务等。

《2025全球户用储能行业研究白皮书报告》

(3万元/份)

第一章行业定义与系统构成

第一节户用储能定义

一、户用储能定义

第二节系统与技术路线分类

一、按耦合方式分类

二、按并网模式分类

三、按产品形态分类

第二章全球户用储能市场规模与增长驱动

第一节全球户用储能出货量及装机规模分析

第二节核心驱动因素

一、经济性驱动

二、政策驱动

三、刚需驱动

第三章区域市场深度分析

第一节欧洲市场分析

一、欧洲居民电价端

二、国家政策端

三、出货端

四、主流带电量系统及电芯占比分析

第二节北美市场分析

一、北美居民电价

二、国家政策端

三、出货端

四、主流带电量系统及电芯占比分析

第三节乌克兰市场分析

一、乌克兰居民电价端

二、国家政策端

三、出货端

四、主流带电量系统及电芯占比分析

第四节日本市场分析

一、日本居民电价端

二、国家政策端

三、出货端

四、主流带电量系统及电芯占比分析

第五节澳大利亚市场分析

一、澳大利亚居民电价端

二、国家政策端

三、出货端

四、主流带电量系统及电芯占比分析

第六节东盟市场分析

一、东盟居民电价端

二、国家政策端

三、出货端

四、主流带电量系统及电芯占比分析

第七节俄罗斯市场分析

一、俄罗斯居民电价端

二、国家政策端

三、出货端

四、主流带电量系统及电芯占比分析

第八节非洲市场分析

一、非洲居民电价端

二、国家政策端

三、出货端

四、主流带电量系统及电芯占比分析

第九节中东市场分析

一、中东居民电价端

二、出端货

四、主流带电量系统及电芯占比分析

第十节其他新兴市场分析

第四章市场竞争格局分析

第一节海外户储生产企业出货量及竞争格局分析

第二节中国户储生产企业出货量及竞争格局分析

第三节户储相关上市公司简介及财务数据分析

一、艾罗能源

二、派能科技

三、德业股份

四、固德威

五、安克创新

第四节 区域市场出货量及竞争格局分析

一、全球区域户储出货及竞争格局

二、欧洲区域户储出货及竞争格局

三、北美区域户储出货及竞争格局

四、非洲区域户储出货及竞争格局

五、中东区域户储出货及竞争格局

六、东盟区域户储出货及竞争格局

第五章商业模式与经济性

第一节成本结构拆解

一、各国家区域产品价格分析

二、户储产品成本拆解

第六章行业发展SWOT 分析

第一节各国政策对比

第二节行业发展SWOT 分析

一、户储行业优势分析(S)

二、户储行业劣势分析(W)

三、户储行业机遇分析(O)

四、户储行业威胁分析(T)

第七章未来趋势预测

第一节技术方向

第二节市场空间

第三节政策与监管

第四节新兴场景

第五节中国企业出海

第六节竞争格局变化趋势