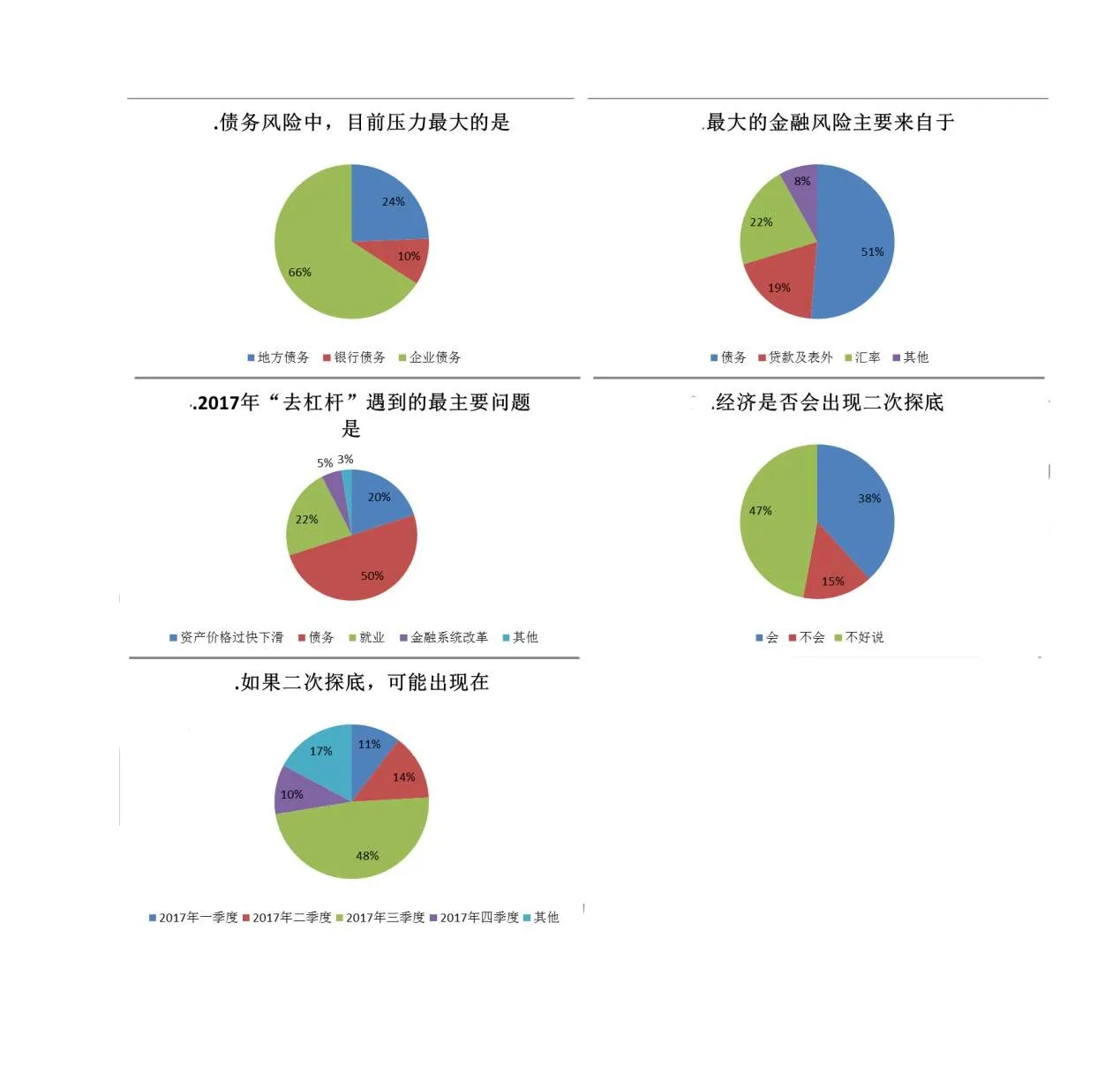

本次调查的结果显示,金融风险主要来自于债务,这一选项的占比达到51%,大幅超过汇率、银行表外等风险;而在债务风险当中,目前压力最大的是企业债务。

稳增长与防风险是2017年中国经济的两项重要任务,如何在两者之间取得平衡,是对宏观政策的不小考验。金融风险正在成为一个重要的参看点,这决定了宏观政策的重点何时、以何种方式向哪个方向做出倾斜。

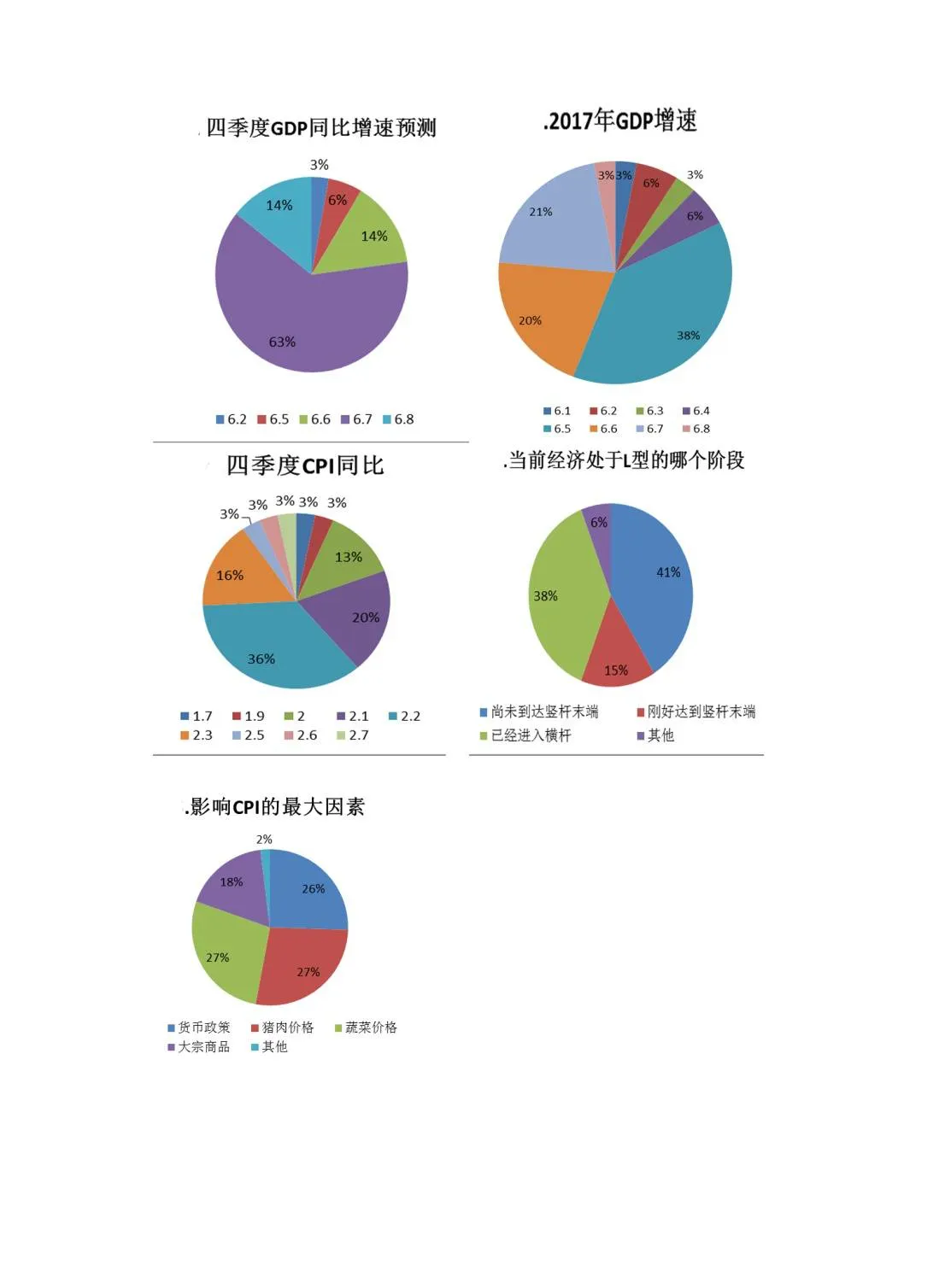

这样的平衡与选择在2016年四季度尤为明显。本次的经济学人问卷调查显示,63%的经济学家认为2016年四季度的GDP增速为6.7%。去年前三个季度的GDP增速均为6.7%,如果以这一经济增速收官,2016年就成为金融危机后季度增速最为平稳的一年。

但风险的指向也更加明确。本次调查的结果显示,金融风险主要来自于债务,这一选项的占比达到51%,大幅超过汇率、银行表外等风险;而在债务风险当中,目前压力最大的是企业债务。

经济学人调查由《经济观察报》发起,每季度进行一次。受访者包括投行、研究机构和政府部门的权威经济学家。本次调查共回收有效问卷77份。

核心CPI抬升 GDP收官6.7%

核心CPI逐渐升高,真实的物价水平并未回落。”交通银行首席经济学家连平表示,虽然2016年12月的CPI有所回落,但是涨幅回落的主要原因是食品价格下降,非食品价格依然处于温和上涨状态。显然,核心CPI更能真实反映物价和宏观经济运行情况。

本次调查就出现了这样一个值得注意的变化:在影响CPI的几个主要因素中,食品价格和货币政策相较于上个季度影响在减弱(货币政策、猪肉价格、蔬菜价格的占比在四季度分别为:26%、27%、27%;三季度的占比为:45%、2%、16%)。同时,大宗商品的影响对于四季度CPI的影响明显加大,占比从三季度的5%上升至18%。

野村证券中国首席经济学家赵扬认为,物价的上涨有部分是来自于PPI和房价的传导。“2017年的通胀会有比较明显的上升,这在PPI上会表现更加明显,CPI在三四月会有突破3%的风险,但全年会控制在3%之下。”赵扬说。

2016年的CPI走出一个“V字型”的走势,但是GDP走势却是“一字型”的,前三个季度的增速均为6.7%。本次调查显示:63%的经济学家认为2016年四季度的GDP增速为6.7%,各有14%认为是6.6%和6.8%,6%认为是6.5%,3%认为是6.2%。

中国经济触底还有一步之遥。在上个季度的问卷中,54%的经济学家认为经济尚未到达“L型”的竖杠末端,38%认为已经进入横杠。在四季度的调查中,经济学家对这一问题的判断基本并未发生变化:41%认为尚未到达竖杠末端,38%认为已经进入横杠,15%认为刚好到达竖杠末端。

瑞银证券中国首席经济学家汪涛认为,四季度GDP增速为6.7%,基建投资对于稳增长作用非常大。民生证券研究院院长、经济观察报首席经济学家管清友认为,中国经济见底会是在2018年上半年。

国家信息中心经济预测部主任、首席经济师祝宝良表示,虽然新技术、新产品、新业态等新增长动能会继续保持较快增长,但其在经济中的比重尚不足20%,难以替代房地产、汽车等传统制造业的作用,2017年经济增长会惯性下滑到6.5%左右。

加强财政税收征管 上半年没有降准、降息

2017年的宏观经济政策已经定调:财政积极、货币稳健。2016年的经济对这样的政策框架进行了验证,并且大政策框架之下的微调对经济走势的影响也逐渐显现。

齐鲁资管首席经济学家李迅雷表示,2017年执行更加积极的财政政策,是为了防止经济下滑幅度过大;货币政策偏向中性,则是为了防范发生系统性金融风险。

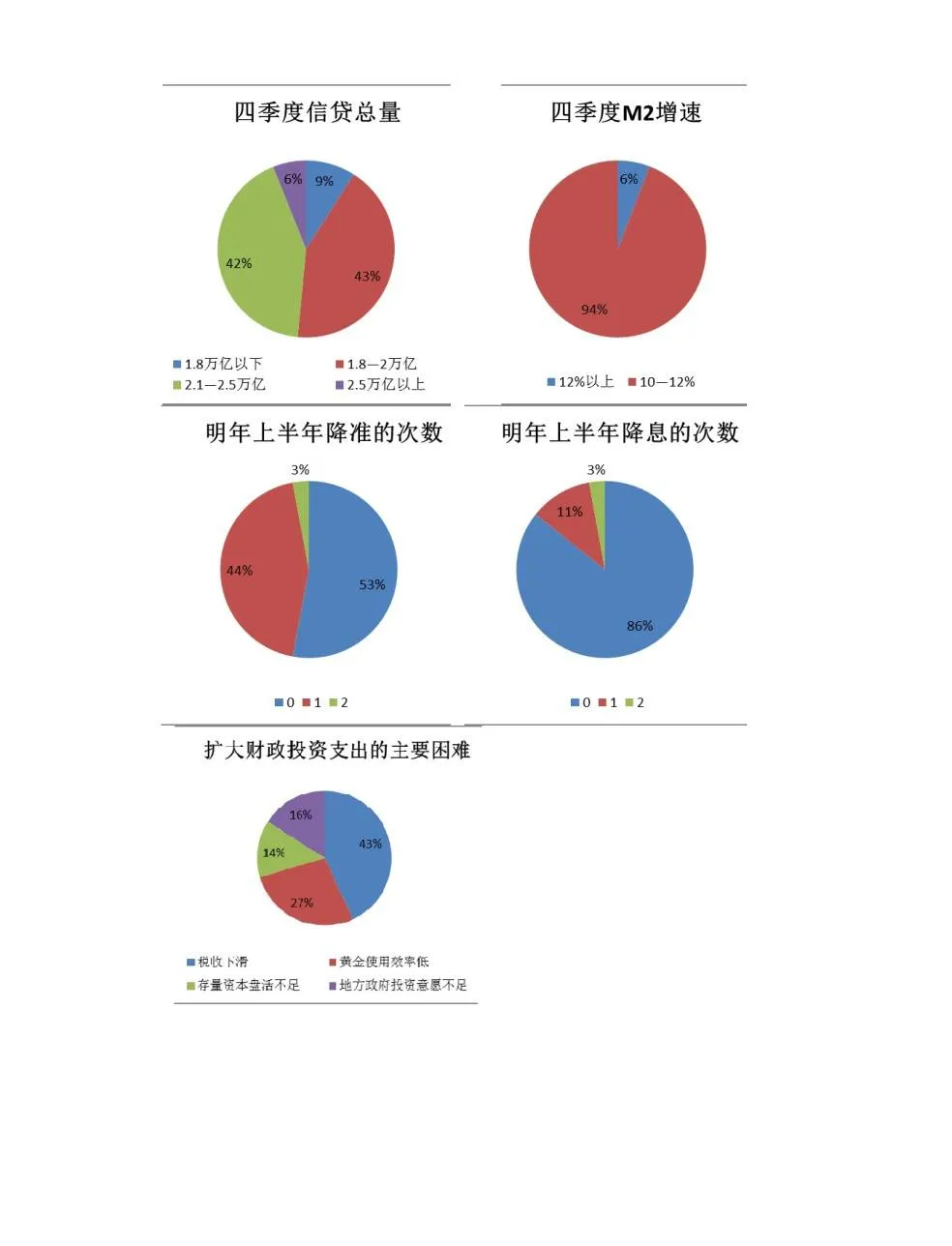

本次调查显示:53%的经济学家认为2017年上半年不会降准,86%认为上半年没有降息。与此同时,问卷结果还显示,积极的财政政策所面临的扩大支出困难也有所加大,排在前三名的主要困难是:税收下滑(占比43%)、资金使用效率低(占比27%)、的地方政府投资意愿不足(占比16%)。

一位财税人士对经济观察报表示,机构性减税是财政政策的大方向,这同时要加大财政投资确实对财政政策是不小考验,从资金来说有两个方面可以多下功夫,一方面是要积极盘活存量资金,另一方面是要其实保证征税的有效执行,防止漏税也是十分必要的。

中国财政科学研究院党委书记兼院长刘尚希认为,要把产权关系纳入到央地关系,分税制没有考虑到产权的问题,当前的土地财政的根源也在于此。

对于近期热议的个税起征点问题,中国社会科学院财经战略研究院研究员杨志勇就坦言,2015年中国个税收入占税收总收入的比例仅为6.9%。这样低的比例是难以全面承担起收入再分配的职责的,个税调节收入再分配理想的实现必须基于扎实的征管基础。

连平对“货币稳健”的理解是,目前经济下行压力加大、金融风险叠加,货币政策应该更加关注供给侧结构性改革和防控金融风险。“当然,货币政策也不排除在经济增速、物价指数等多项指标进入相应区间后向偏紧方向调节的可能。”连平说。

房地产调控不能一刀切 汇率仍有贬值压力

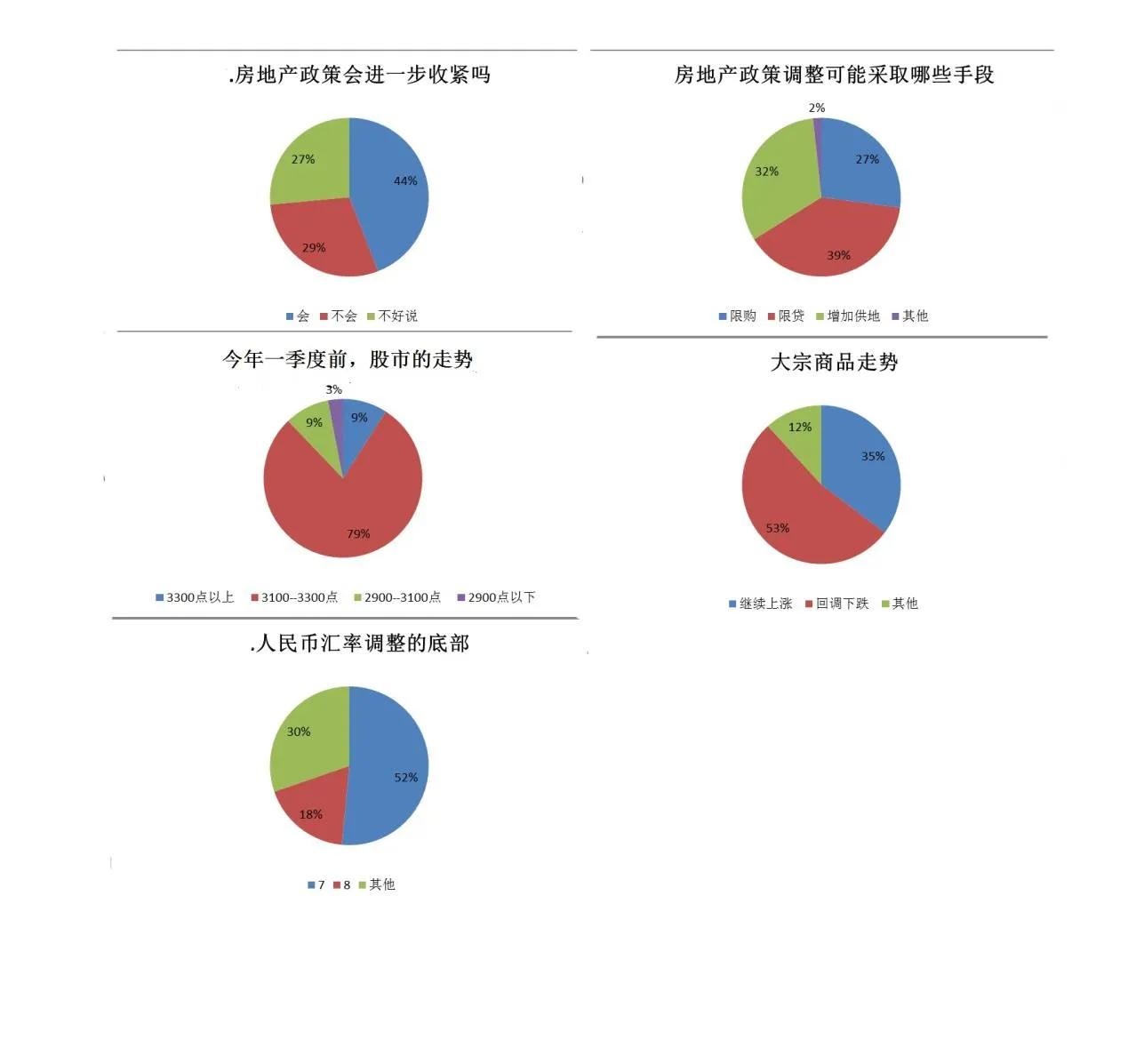

房地产调控政策会不会继续收紧?本次调查显示,44%的经济学家认为会收紧,29%认为不会,还有27%表示“不好说”。实际上,对于房地产政策是否有必要进一步收紧,争议一直不断。

汪涛就认为,房地产政策的调整是“温和调整”,目前的房地产政策并不是全面打击,是要健康长期发展的取向,政策不会特别紧缩。赵扬也认为,如果房价大幅回落,这会成为房地产市场的一个风险。

在房地产调控的具体政策方面,本次调查显示,限贷占比39%,限购占比27%,同时有高达32%的经济学家提出应该增加供地。

祝宝良就表示,目前房地产市场供地明显不足,这反而会加大一线城市房价调控的难度。

更大的资产价格波动,来自于汇率和大宗商品。

华融证券首席经济学家伍戈就判断,2017年美联储还会有1—2次加息,但升值的幅度会小于2016年最后两个月,这也意味着人民币汇率所承受的压力会略有减小。

对于人民币汇率本轮调整的底部,本次调查显示,52%的经济学家认为是7,18%认为是8,还有30%选择了“其他”。

“2016年人民币对美元贬值近7%,但尽管如此,人民币对主要贸易伙伴一篮子货币仍存在小幅高估。虽然人民币汇率已经比一年前更接近其‘均衡价值’,但在美元走强的预期下,市场情绪可以轻易推动人民币汇率偏离基本面。”汪涛说。

汪涛表示,没有人知道到底多大幅度的汇率调整才是“贬到位”,并足以扭转市场预期——这个过程有可能比想象的更加长期且痛苦,不过中国外汇储备足以应对进口和外债偿付需求。

九方宽客宏观研究院院长费伦苏认为,汇率一年内破7,三年内不排除破8。

经济学家对大宗商品和股市波动判断相对来说更为一致:53%认为大宗商品近期会向下调整,35%认为会上涨;79%的经济学家认为在今年一季度前股市会维持在3100—3300点。

申万宏源证券研究所市场研究总监桂浩明认为,近期股市会在3100—330点这一区间。“至少在目前背景下,3100点附近很可能成为一个新底部区域。”他说。

企业债务压力最大 改革重点是国企

“当前金融风险叠加,2017年宏观经济要在稳增长和防风险之间不断平衡。”祝宝良说。财新智库莫尼塔研究首席经济学家钟正生认为,2017年经济的不确定性还来自于中国经济内生动力是否够足。

房地产调控和去产能是2016年经济中最为突出的政策调整。本次调查显示,在诸多2016年政策调整中,被认为效果最好的前两项是:煤炭和钢铁去产能(占比42%)、房地产调控(占比30%)。

民生银行研究院院长黄剑辉表示,去产能需要注意的一个问题是要保证“去产能、保就业”两不误。徐高表示,去产能要与经济稳定像配合。

但是,债务对经济产生的负面影响在上述政策调整中更快地显现出来。本次调查就显示,在当前的整体债务中,风险最大的就是企业债务(占比66%),而这也是引起高度关注的金融风险中占比最高的,达51%,其次是汇率(占比22%),贷款及表外(19%);同时,企业债务也是当前中国经济面临的最大压力(占比41%)。

建设银行金融市场部的张涛表示,如果企业债务风险向下传导,首先受到影响的就是银行。“去年出现的企业债务违约增多,处置的过程主要有两个问题,一个是价格谈不拢,另一个就是地方政府要下决心处置地方国企债务。从银行的角度说,成立债转股公司会是一个‘时间换空间’化解债务风险的办法。”张涛说。

祝宝良表示,要“稳中求进”和“加大供给侧改革”,仅仅靠财政政策和货币政策是不够的,根本的只能靠改革。

而对财税改革中的央地关系这块“硬骨头”,刘尚希表示,“很重要的一点就是所有制的问题,所有制衍生出来一个问题就是产权问题,产权制度的构建问题,中央与地方关系上,回避不了这个问题。”

2015年国有企业资产负债率高达61.94%,比2007年高5.44个百分点,与1999年持平,几乎回到国企改革前的“原点”。伍戈表示,很多企业债务、地方债务都有地方政府的隐性担保,这也加大了债务风险,国企改革是供给侧改革的核心环节。

本次调查显示,在当前结构性改革的重点中,占比最高的就是过去改革,占比42%;金融改革占比19%,土地改革占比15%。