一、集团简介

海尔集团于 1984 年在青岛诞生,当前董事会主席兼 首席执行官张瑞敏先生是海尔的关键奠基者。那个时候中国家用电器的销售市场还没有彻底打开,然而如今的海尔电器确是走进了普通百姓家中,用户分布在全世界各地,在全球员工数超出了九万人,拥有 29 个生产基地, 产品的种类也从最开始单一的电冰箱发展到空调、热水器、洗衣机等不同品类。海尔成立以来,一直坚持把用户 需求作为重要的指标,采用适合于公司自身发展的生产 经营政策和体系,使海尔能够向着持续、健康的方向发 展,从一家资不抵债、濒临倒闭的集体小厂成长成为世界 白色家电第一品牌。在互联网时代,海尔竭力成为互联网 企业,把传统企业自成体系的封闭系统推翻,变化成为网 络互联当中的节点,互联互通各类信息,创建共创共赢新 舞台,达成相关多方的共赢局面。

海尔集团于 1993 年 11 月在上海证券交易所正式挂 牌上市。并且,在 2011 年 6 月海尔成功入选全球最具声 誉公司榜。紧接着在 2012 年 6 月,海尔集团在“年度中国 轻工业百强企业”排名中居于首位。2013 年 1 月海尔集 团实现跻身全球最具创新力企业十强。2016年海尔集团更是创下以 2218.65 亿元的品牌价值连续十三年蝉联家电行业第一品牌的壮举。同年 8 月,海尔集团在“2016 中 国企业 500 强”中排名在 84 位。去年,海尔集团正式入围《财富》世界 500 强。

二、海尔集团当前财务战略管理问题分析

企业筹措、投放、利用、收回资金和收益分配等等一些财务活动都会导致资金流入或者流出企业,只有这些活动在前期制定的合理,后期才不会造成企业资金失衡和无效的资金运动等种种后果。比较来说,资金的筹集、资金的投放加上所获得收益的分配三者在大量的企业资金运动里是会对企业的资金运动产生最直接影响的,其对合理制定财务战略也有着非常重大的意义。筹资、投资 以及收益分配虽然是非一般性非经常性的资金运动,但是它们常常会牵扯到庞大的资金数额,对企业的资金运 动有着至关重要的影响,因此制定和实施时必须要全面 研究企业的整体战略目标,认真仔细分析企业内外部环境,要纳入到考虑范围的要素多且杂。综合以上分析,财务战略管理的实质关键在于筹资战略管理、投资战略管理和收益分配战略管理。

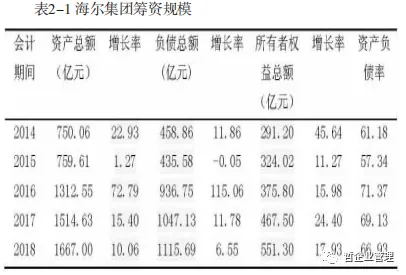

1.筹资战略问题分析筹资战略的宗旨是保证达成企业整体战略目标所必 要的资金供给,综合考虑外部市场环境、内部有关财务信 息和发展战略,从筹资规模、结构、途径和性质等方向入手 拟定的长远的、系统的策划和决定。所以,要了解海尔集团 的筹资战略就需要了解它的筹资规模和筹资期限结构。(1)筹资规模分析企业的筹资规模,应该从企业的负债入手,了解 它的组成和规模的大小。表 2-1 是从海尔集团的年报中 获得的和筹资规模有关的一些财务信息。

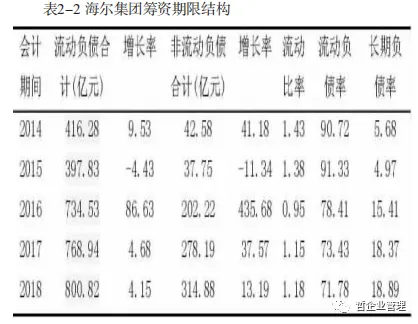

由表 2-1 能够看到,从 2014 年至 2018 年海尔集团 的资产总额、负债总额和所有者权益总额都是维持上升 的走向。截至 2018 年底,海尔集团的资产总额高出 1666 亿元,负债总额高于 1115 亿元,所有者权益总额达到 551 亿元,可以看出,海尔集团筹资规模还是较大。海尔集团利用债务筹资和权益筹资两种途径实现筹资,资产负债率始终不低于 57%,债权筹资规模也始终比所有者 权益的筹资规模要大。这可以理解为在成长进程中海尔集团更加重视债务筹资,重视财务杠杆的运用。(2)筹资期限结构 由于资金使用期限长短的差异,我们将筹资划分为 长期和短期筹资。筹措用来实现扩大再生产等长久目标 的资金就是长期筹资;以解决平时进行经营管理时资金 流动性不足为目的而筹措的暂时性资金则是短期筹资, 还可以叫做流动负债筹资。无论企业进行长短期筹资都 影响着企业的筹资成本、筹资风险和利润,这里我们重点 从筹资期限方面来更深层次地对海尔集团的筹资战略进 行分析。

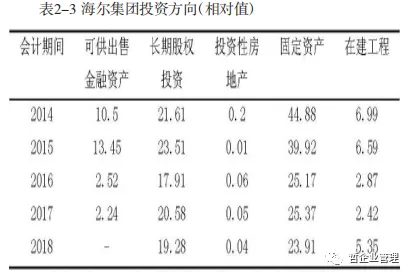

由表 2-2 可以看出,流动负债总额一直是比非流动 负债总额高的,这说明海尔集团重点运用的是短期筹资策略,而并非长期筹资战略。海尔集团的流动负债及非流动负债一直处于增长的状态。不过,流动负债还是要比非流动负债增长的慢一些,这表示海尔集团慢慢更加仰仗 于非流动负债。还有海尔集团流动负债率维持在0.7以上,长期负债率则始终是低于 0.2,表明海尔集团重点运用短期筹资的策略。流动比率不但可以表明企业的偿债能力,还可以 表明企业的财务风险。根据海尔集团的流动比率一般都 高于 1.1 的信息,可以得出其偿债能力较高的结论。2.投资战略问题分析 企业利用有限制资金供给的投资方向、规模及构成进行筹划,使企业利润达到最大化,保证完成企业总体战略的活动是投资战略。投资是由对内和对外两个方向构 成。企业将自身或所筹措的资金用来进行企业日常的生 产经营活动,从而实现推动企业的持续健康发展的目标, 这就是对内投资。而利用自有资金买下外部的股票或债 券的投资则称作是对外投资。本节重点研究海尔集团在非流动资产方面的投资。由表2-3得出,长期股权投资和固定资产是海尔集 团的投资重心所在。长期股权投资是企业的对外投资,固 定资产则是企业的对内投资。这说明,海尔集团采用的是以对内投资和对外投资相结合的模式。

3.收益分配战略问题分析 说到收益分配战略,必须要先明确收益指的是什么。收益指的就是企业在平时进行经营活动时运用资金所实 现的増值的那一部分。这一部分资金是否得到有效利用 对企业而言有着举足轻重的作用,这就牵扯到企业采取 什么样的股利分配战略。

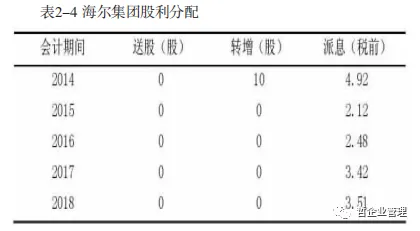

由表 2-4 看出,近几年海尔的利润有所增长,现金的 流入量高于现金的流出量,考虑到目前合适的投资项目 匮乏,海尔每年均会给股东分配收益。这样不但增强了股 东的信心,同时也对股东的利益有所保障。

三、对海尔未来财务战略选择的建议

海尔目前已然向国际迈进。而在中国,美的、格力等家用电器生产商在近几年的发展也很迅猛,基本做到了家喻户晓,市场占有率也有所增长,更甚某些产品的销售量已慢慢高于海尔,这已经对海尔的发展造成了极大的影响。因此,海尔将来要想做的越来越好,一定要做好下 面几条:1.在筹资战略方面 筹资战略就是企业通过最合适的途径来筹措企业要 用的资金。企业要运用最适当的筹资途径和筹资方法,最大限度地发挥财务杠杆的作用,使企业的资金得到保证,使企业的运营风险有所降低。从前面的分析来看,海尔也应该实施多元化的投资。那也就是说海尔想要做得越来越好,就需要有足够的资金支撑。首先,海尔可以通过在国内市场发行股票的方式完成内源性融资,同时也不可 以忽视国外市场,海尔也有必要在海外挂牌,这样也能使 海尔在国际上享有盛誉。现阶段海尔就是要逐渐把自己 的品牌打响,不但要在中国有知名度,更加要做到在国外 有知名度。

2.在投资战略方面通过对前文的分析,可以看出海尔集团的投资重点 主要在长期股权投资和固定资产。在如今家电市场竞争 越来越激烈的情况下,海尔仍然有必要实施多元化的投 资,特别是要增加对人才方面的投资。海尔必须要不断培育创新型人才,将自身角色从产品制造者转化成产品创造者,设计并生产出满足市场需求的产品。当前人们日渐注重环境保护的问题,因此,加大力度设计出节能环保、绿色低碳的家电才更能占据市场先机。在质量和服务这两方面海尔一直广受好评,希望海尔能够维持好这样的 势。海尔一直坚定真诚到永远的目标,然而只有把好产 品质量这一大关,同时拥有良好的售后服务平台,海尔才 能真正做到从真诚到永远。

3.在收益分配战略方面从前文可以看出,海尔在 2014-2018 年期间每年都 会向股东分配收益,这样的做法可以增加社会的好感度,不过同时也会使企业能够利用的资金数额有所降低,企业仍处在多元化发展的阶段,迫切需要充足的资金。再来说,上市公司主要是通过现金股利、送红股和公积金转增 资本三种方法来进行利润分配的。从之前的分析可以看 出,海尔集团在 2014-2018 年的分配方案主要是采用高 股利分配政策,采用现金分红的方式,而并没有采取送红 股和公积金转增资本的方法。目前来看,海尔对资金的需求量还是比较大,建议通过转增资本和送红股等途径实 施利润分配,把资金留存到企业,为以后企业进行多元化 投资做准备。

总结

家电行业始终是中国引以为傲的行业之一。本文先是对海尔集团进行了简单阐述,然后根据其财务数据,对海尔集团财务战略管理状况从筹资战略方面、投资战略方面及收益分配战略管理方面进行了剖析,并提出了对海尔未来财务战略选择的针对性建议。希望这篇文章对海尔集团有所帮助,并且通过这篇文章可以为我国家电 企业提供一定的有关财务战略方面的现实指导意义。

编辑|哲企业管理

哲事业平台

- MORE | 推荐阅读 -

哲·政府会计:

1、河北省财政厅:关于规范差旅伙食费和市内交通费收交管理有关事项的通知 |哲政策

3、2019年度行政事业单位部门决算从27个方面指导报表编制|哲研究

5、政府会计实施后行政事业单位会计凭证及报销附件模版|哲实务

哲·预算管理:

哲·公司治理:

2、原创:“哲”公司管理系统之公司战略(连载2-1)|哲观点

3、原创:“哲”公司管理系统之公司战略(连载2-2)|哲观点

4、原创:“哲”公司管理系统之目标与计划(连载4-1)|哲观点

5、原创:“哲”公司管理系统之目标与计划(连载4-2)|哲观点

6、原创:“哲”公司管理系统之目标与计划(连载4-3)|哲观点

7、原创:“哲”公司管理系统之目标与计划(连载4-4)|哲观点

11、原创:哲观点·公司系统思维导图

哲·财税筹划:

1、原创:同一控制下的企业合并被合并企业亏损如何弥补|哲筹划

哲·顾问咨询

哲企管平台

邮箱:STCM2017@163.COM