塑化B2B电商

一、宏观政策利好释放 提振市场信心

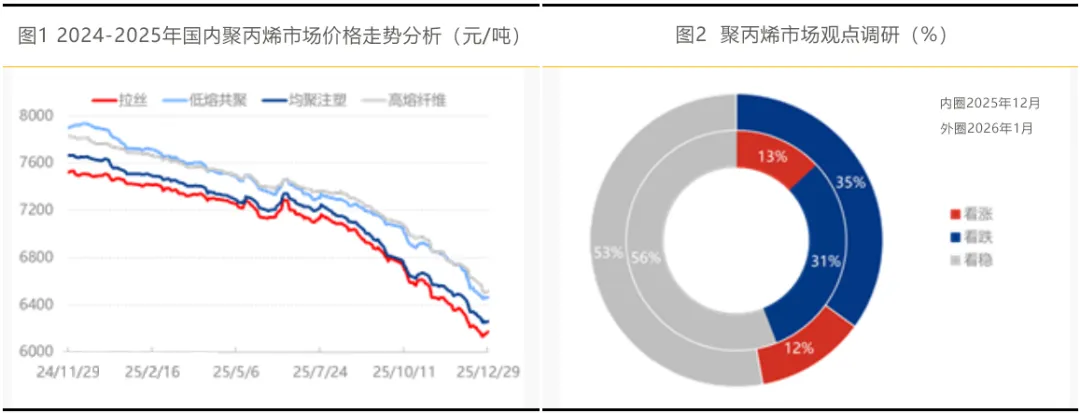

2024年下半年以来,国家密集出台一系列稳增长政策,2024年12月延续实施“国补”政策,有效提振了制造业及终端消费预期,尤其利好家电、汽车等聚丙烯(PP)核心下游应用领域。据2025年12月29日国内聚丙烯市场参与者2026年1月心态调研结果显示,市场观点分化:53%的参与者持看稳态度,12%看涨,35%看跌。近期期货盘面上涨修复基差,上游企业出货情况显著好转,年底资金回笼压力得到缓解,短期对现货价格形成一定支撑。

二、油价企稳反弹 成本支撑力度增强

成本端来看,2024年下半年国际原油价格重心整体震荡下行,对PP市场的成本支撑作用不足。近期原油价格呈现小幅回升态势,油制PP企业虽仍处于小幅亏损状态,但亏损幅度较前期已明显收窄,企业减亏意愿增强,挺价情绪同步升温,进一步强化了成本端的支撑作用。

三、集中检修带动去库 供应压力边际缓解

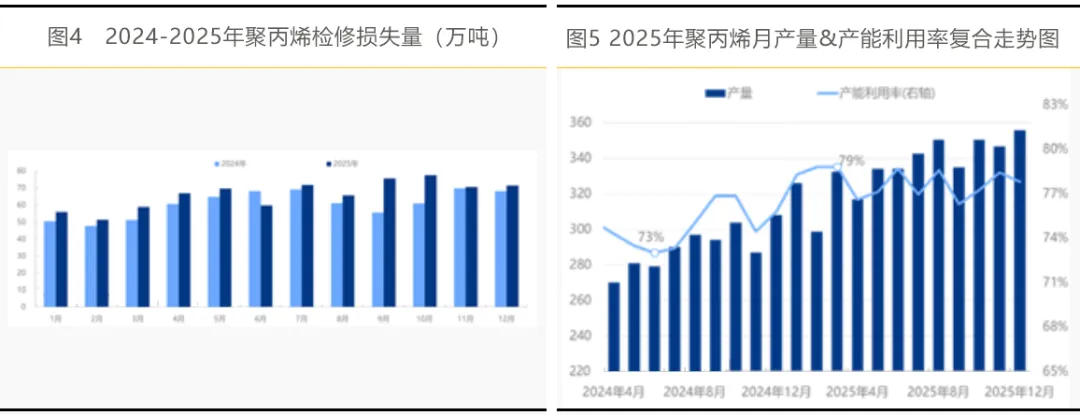

2025年聚丙烯行业月度检修损失量整体高于2024年同期水平。数据显示,2025年全年检修损失量累计达796.011万吨,同比增加67.581万吨,涨幅9.28%;其中12月检修损失量为71.514万吨,环比11月的70.638万吨增长0.876万吨,涨幅1.24%,同比增加3.375万吨,涨幅4.95%。集中检修导致PP产量增速放缓,市场入库量减少,库存累积节奏放缓,供应端压力实现边际缓解。

四、未来市场走势预测

综合来看,当前PP市场已初步完成阶段性筑底。在成本端支撑增强、供应端收缩及宏观政策利好的三重因素共振下,价格下行空间有限。但需注意的是,需求端缺乏爆发性增长动力,叠加部分检修装置存在重启预期,价格上行亦面临明确阻力。预计未来1-2个月内,PP市场将维持区间震荡、重心缓慢上移的运行格局,全国拉丝均价或在6200-6500元/吨区间波动。