我的老板教了我两句话:1,公司是付薪水让你来管理风险的,不是让你来预测的;2,在这个市场里有年长的交易员,也有大胆的交易员,但从来没有过既年长又大胆的交易员。

1

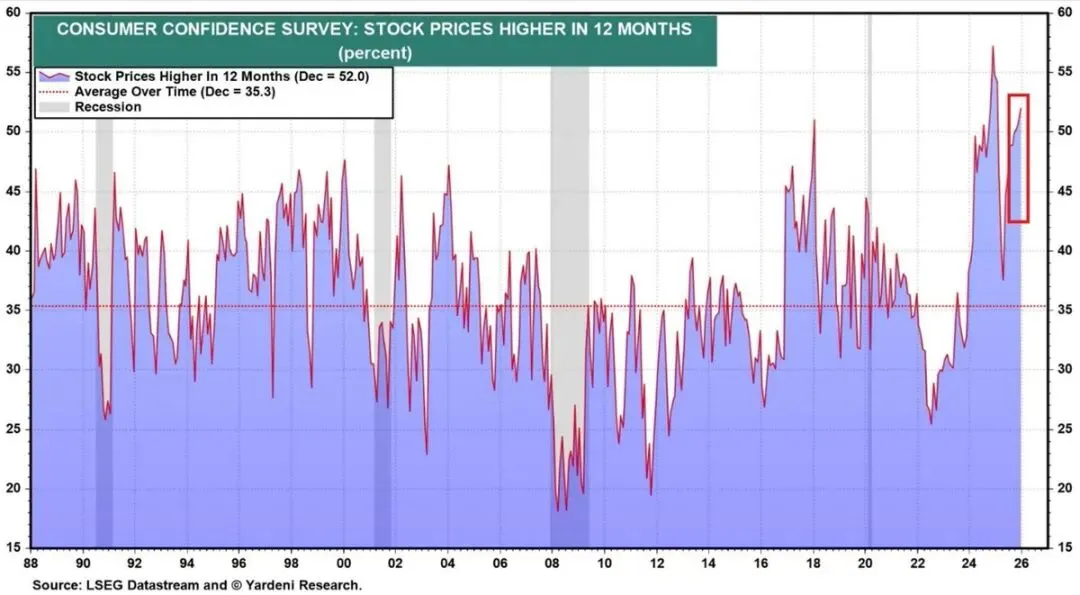

美国消费者历来对股市持乐观态度:去年 12 月,52%的美国人预期未来 12 个月股市将上涨,这是自 1987 年首次提出该问题以来最高的预期比例之一自 2025 年 4 月以来,看涨情绪上升了 15 点。

相比之下,在 2000 年互联网泡沫破裂之前,该指标的峰值约为 47%。与此同时,仅有 24%的消费者预期未来一年股价将下跌,这是今年以来的最低水平。

自特朗普总统宣布解放日关税政策引发四月市场调整以来,该比例已近乎减半。

看涨情绪高涨。

点评:当所有人都预期相同结果时,市场早已将共识纳入定价,静待例外出现。

2

投资者押注美国国债收益率将下跌:美国 10 年期国债 3 月看涨期权的未平仓合约上涨至创纪录的约 171,150 份合约。

这些合约在 10 年期国债价格上涨时获得回报,这将意味着收益率下降。未平仓头寸数量在过去一周激增了+300%。

与此同时,这些期权的总权利金高达约 8000 万美元,这是一个异常大的金额。

3 月到期的 10 年期国债期权将于 2 月 20 日到期,即在美联储 1 月政策会议之后,这表明投资者预计未来会有更鸽派的信号或降息。

换句话说,投资者正在押注 10 年期国债收益率将在未来几周回落至 4.0%以下。

债券会开始上涨吗?

点评:美联储终将退让,将 10 年期国债收益率压回 4%以下,而非坐视货币紧缩的后果。

3

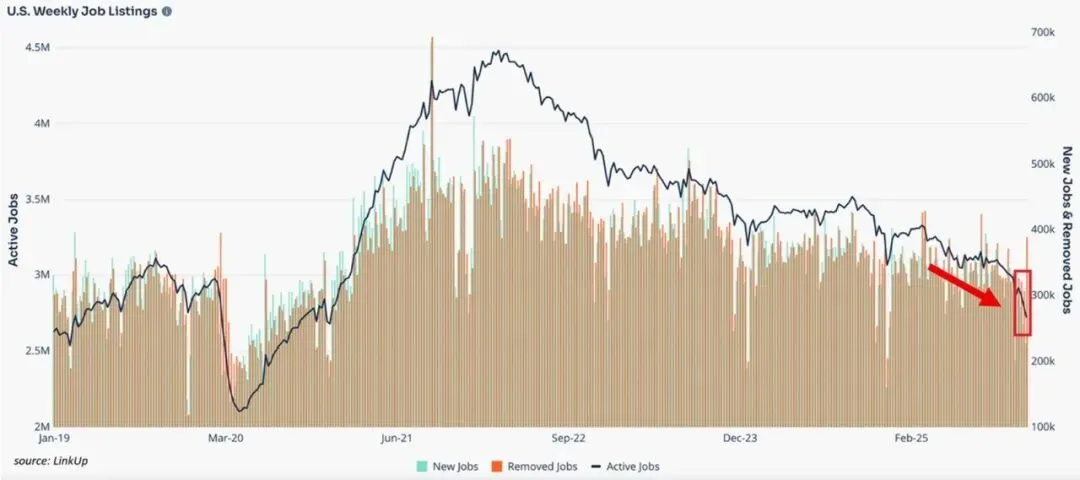

替代性数据表明就业市场进一步疲软:根据 LinkUp 的数据,2025 年美国每周职位空缺同比下降 11.1%,降至约 270 万个,创 2020 年 12 月以来最低水平。

LinkUp 直接从全球企业招聘网站收集职位信息,排除招聘平台、重复职位、过期职位及赞助职位,从而提供更清晰的实际招聘需求视图。

与此同时,大多数州的总职位空缺和新增职位空缺均出现下降。这种疲软态势在制造业和服务业均有体现,且遍及大多数行业和职业中的蓝领与白领岗位。

因此,全年职位空缺总量最终低于 2019 年疫情前的水平。总体而言,这预示着下周三即将公布的劳工统计局职位空缺数据将进一步恶化。

劳动力市场持续失去动能。

点评:LinkUp 的招聘数据是相当可靠的先行指标,因此若这种趋势持续,预计将逐步影响 JOLTS 的招聘/离职数据,最终波及失业救济申请数据。

4

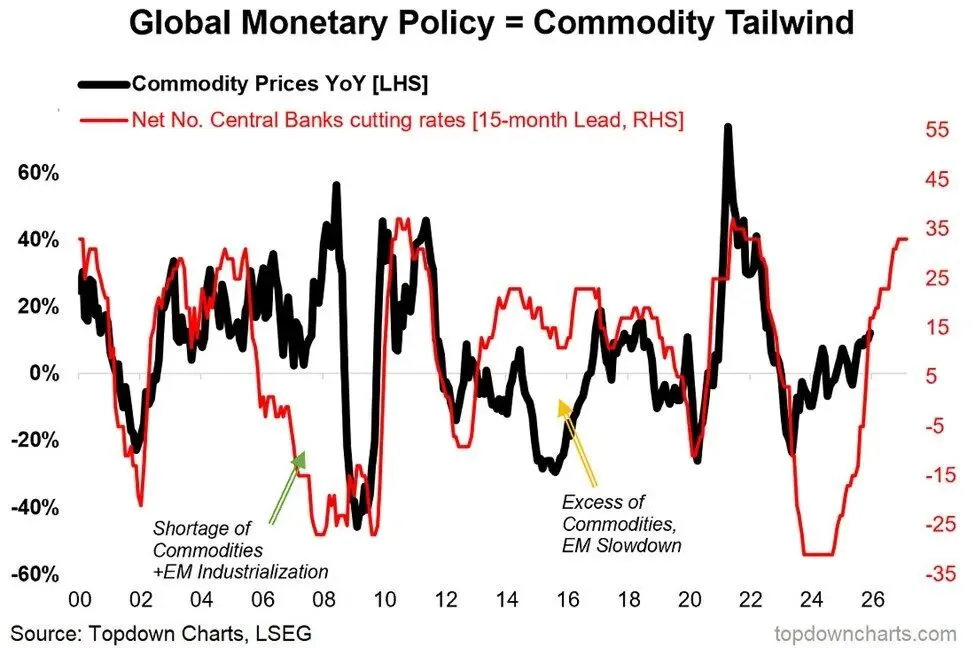

大宗商品价格是否将进一步上涨?近期共有 35 家央行净降息,创 2020 年以来最高纪录。这标志着与 2022 年的情况形成鲜明对比——当时全球 30 家主要央行净计数上都在上调基准利率。

历史上,协调降息一直是商品价格上涨的先行指标。这表明未来 15 个月内大宗商品价格涨幅可能加速。

因此,激增的投入成本可能在未来两年内推高全球通胀压力。

央行可能正在助推下一轮通胀浪潮。

点评:协调降息通常能刺激流动性并引发大宗商品上涨,但本轮周期因需求仍显疲软而显得不同。央行可能再度陷入通胀追逐的死循环。当货币效力减弱时,不受法定货币控制的硬资产或将表现优异。

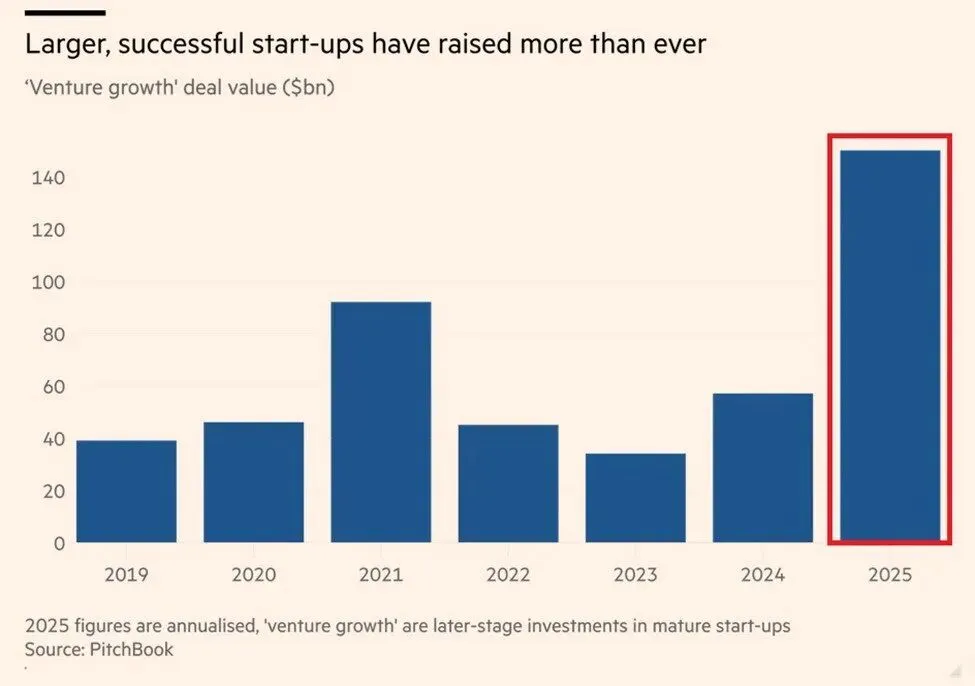

5

人工智能交易正创造历史:美国顶尖初创企业今年迄今已筹集约 1500 亿美元资金,有望实现连续第三年增长。这一数字比 2021 年的纪录高出 580 亿美元。

其中规模最大的交易是 OpenAI 获得 410 亿美元融资,该交易由软银集团支持;其次是 Anthropic 于 9 月完成的 130 亿美元融资。这还包括 Meta 对数据标注公司 Scale AI 的 140 亿美元战略投资。

其他快速扩张的人工智能公司,包括 Anysphere、Perplexity 和 Thinking Machines Lab,今年也多次从风险投资机构获得融资。

2025 年的人工智能投资热潮堪称史无前例。

点评:史诗级的融资轮次并不能保证史诗级的成果。它们只会带来史诗级的期待,以及更大的交付压力。

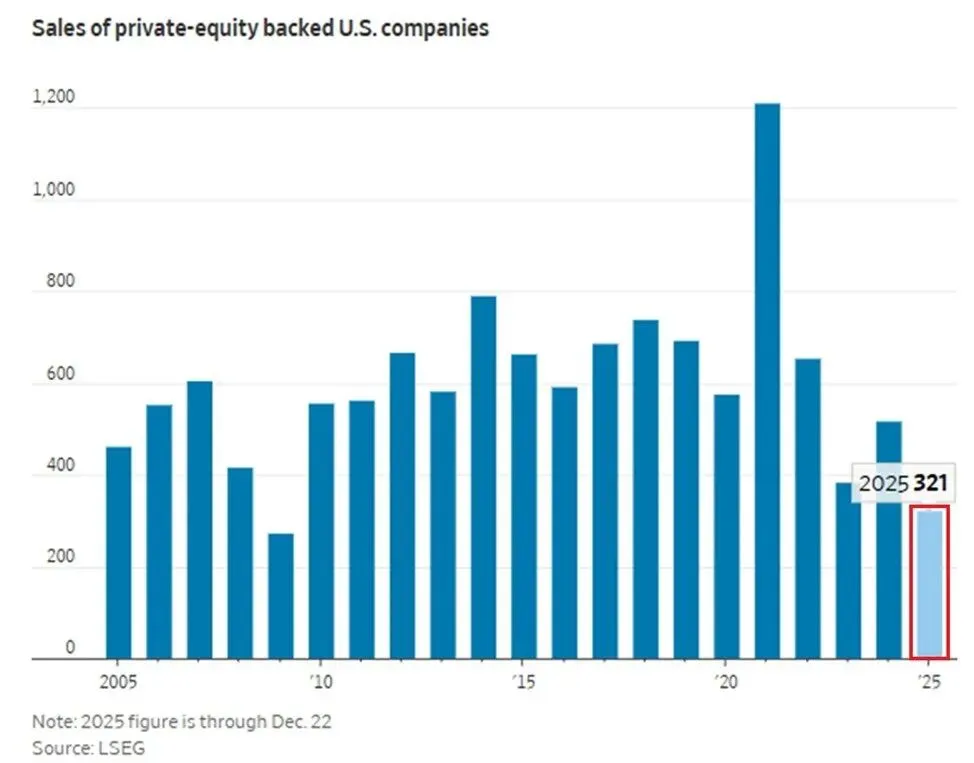

6

美国私募股权市场陷入停滞:私募股权公司今年迄今已出售 321 家公司,使该市场正朝着 2009 年以来最疲软的一年迈进。

尽管如此,私募股权投资组合中持有的公司数量仍达到创纪录的 12,899 家。相比之下,私募股权公司在 2021 年出售了约 1,200 家公司,数量几乎是前者的四倍。

私募股权公司不愿在高价收购企业后以较低估值出售,导致资产滞留市场,尽管市场资金充裕。

因此,平均持有期(即从购买到出售的时间)现已延长至近 7 年,远高于疫情前的水平。

私募股权公司陷入困境。

点评:这就是长期高利率的真实写照。低成本杠杆曾提前拉升了私募股权回报,而如今在当前估值倍数下,退出计算根本行不通。

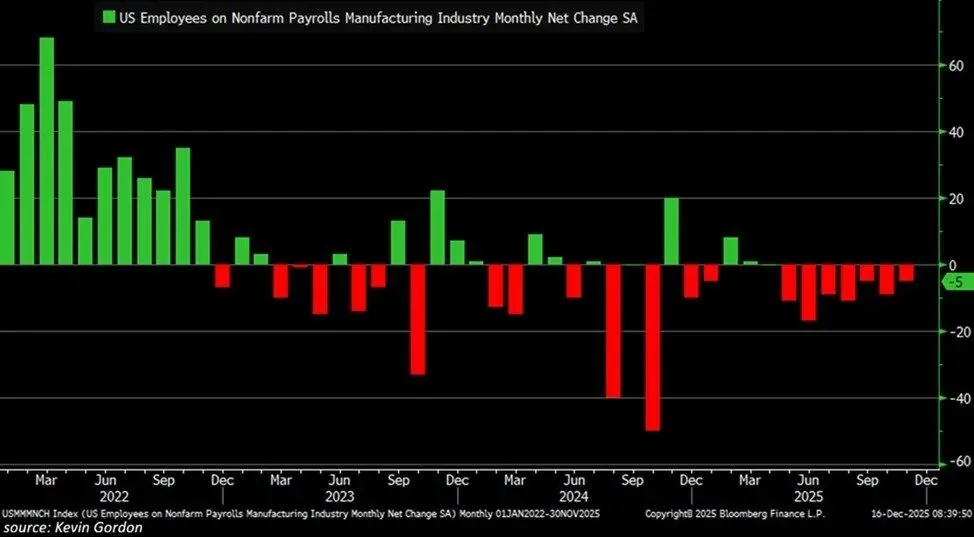

7

美国制造业就业岗位仍在持续减少:美国制造业 11 月减少了 5000 个就业岗位,连续第七个月出现下滑。

在此期间,制造业就业岗位减少了 6.7 万个,降至 1270 万个,创 2022 年 3 月以来新低。自 2023 年 1 月以来,制造业就业岗位在 35 个月中有 20 个月出现下滑。

与此同时,作为制造业就业领先指标的 ISM 制造业就业指数已连续十个月出现收缩。这表明制造业就业压力将持续存在。

美国制造业需要帮助。

点评:SM 制造业就业指数如同一个评分系统,用于检测美国工厂是否因生产旺盛而增聘工人,抑或因业务清淡而裁员。若评分高于 50,则就业岗位在增长;若低于 50,则就业岗位在减少。

8

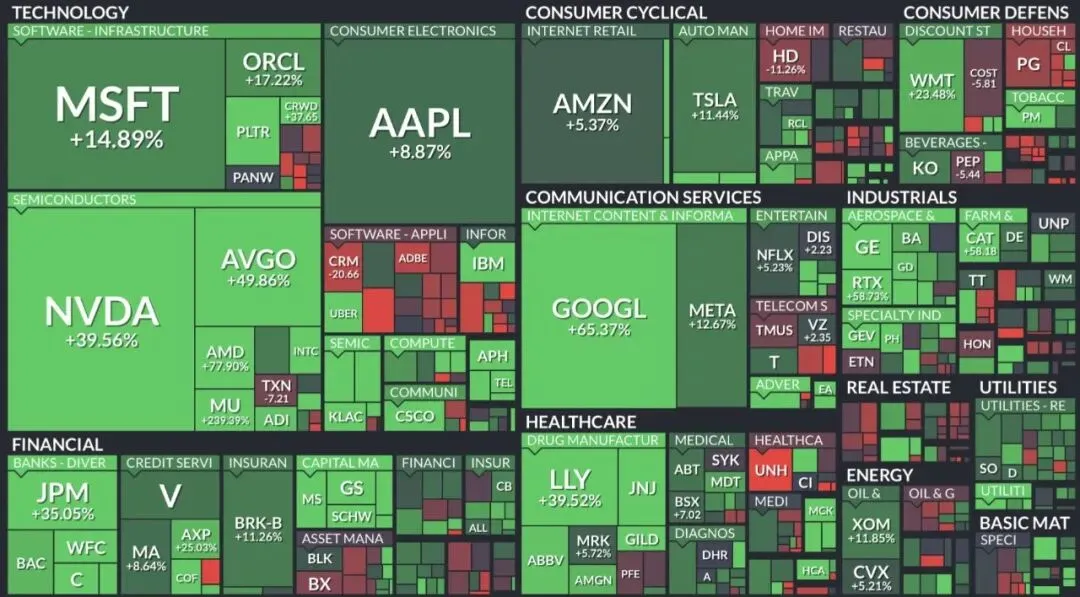

标普 500 指数 2025 年正式收盘上涨 16.6%,实现连续第三年两位数涨幅。

点评:我们Wavers Investment Fund管理的基金也是连续第三年跑赢标普指数,2025年净收益率39.11%

9

萨克斯百货因未能支付债务利息,将在数日内申请破产。

点评:再见。

10

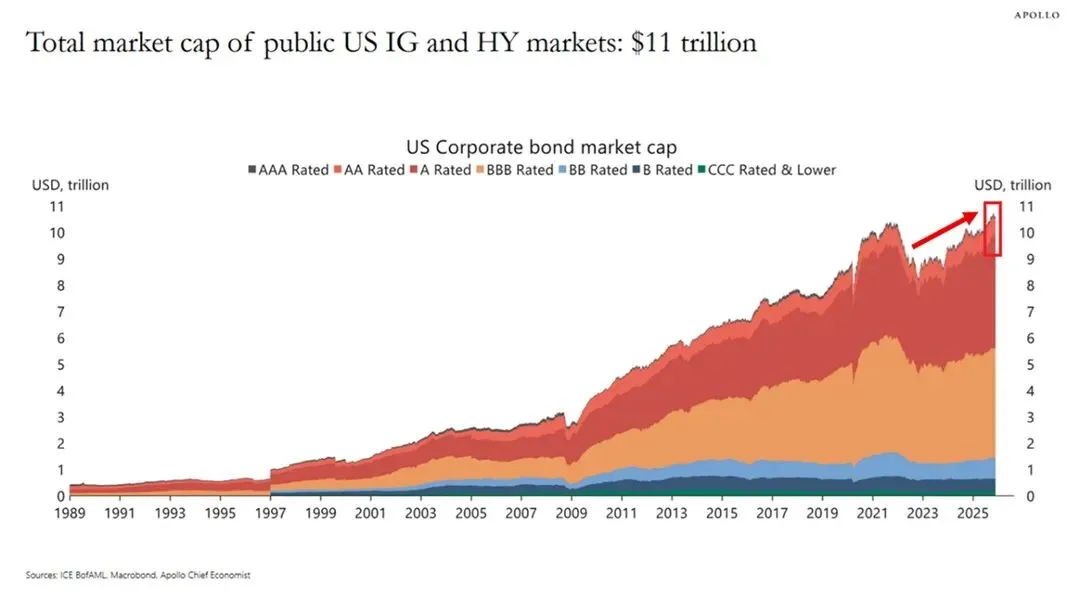

美国公司债券市场正在快速扩张:未偿还的公共投资级和高收益债券总额已攀升至创纪录的 11 万亿美元。

自 2009 年以来,市场规模增长了 8 万亿美元,增幅达 267%。这主要得益于高评级 BBB 级和 A 级债券的增长,目前这类债券占所有未偿还公司债券的 79%。

相比之下,自 2009 年以来,私人信贷规模已扩张 1.2 万亿美元,增幅达 67%,达到约 2 万亿美元。

简而言之,公共信贷的增长速度是私人信贷的四倍。

公开债券市场已变得规模庞大。

点评:规模固然可观,但集中度才是关键。BBB 级和 A 级债券的主导地位使得市场在经济增长放缓时更易受评级下调和融资环境的影响。流动性与再融资风险将成为核心考验。