报告︱当AI企业人均估值达到1亿美元,智能体并购活跃,VC们的收益到底怎么样?

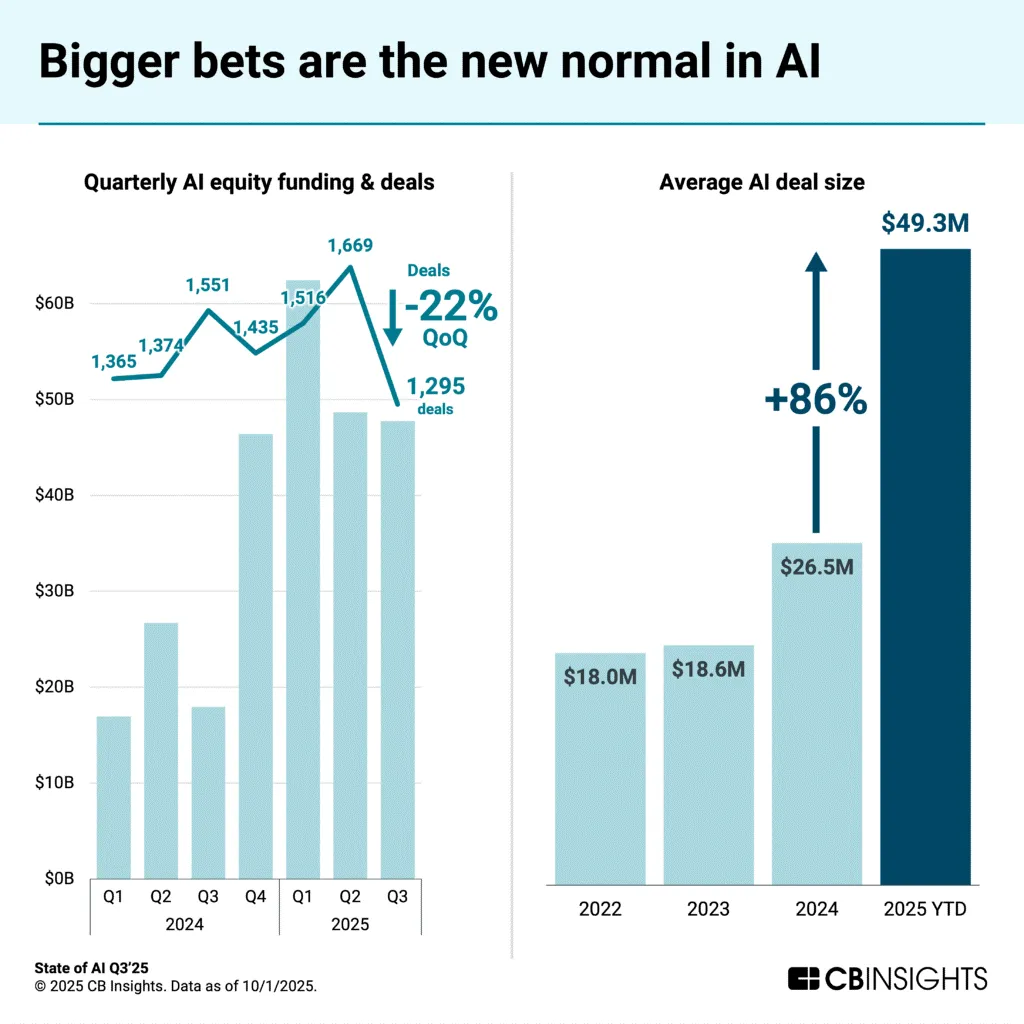

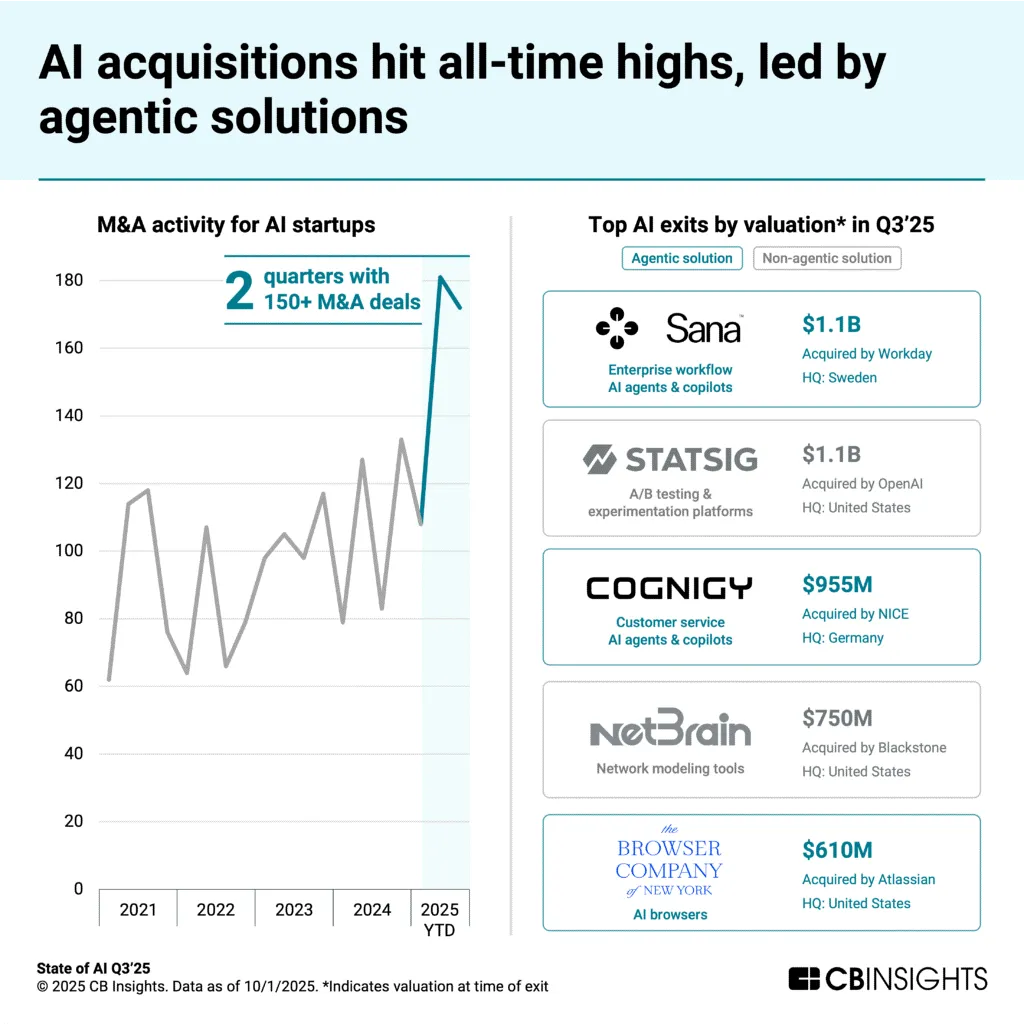

在刚刚过去的上个季度,AI资本市场风起云涌、瞬息万变。AI企业人均估值达到1亿美元 、智能体项目并购活跃、 工业人形机器人交易居首。此外,小型VC越来越流行,投资回报逐渐拉开差距,A轮投资占比居高不下,种子轮、A轮和E轮估值持续上涨。先看看AI资本市场Q3整体情况(from CB Insights)1. 交易数量回落,但AI投资正在押向“更大赌注”从全球AI领域的交易数量看,2024年Q1至2025年Q2期间一路呈上升趋势,但Q3交易数量比Q2下降22%,交易金额同样在Q3有所回落,但仍然比去年第三季度增加了166%,且已连续四个季度突破450亿美元。AI风险投资市场的头部集聚效应更加凸显。截至Q3,单笔交易平均规模达4930万美元,较2024年增长86%。过去四个季度中超大型融资(单笔融资额1亿美元及以上)对融资总额的贡献超过75%以上,而2021年至2024年第三季度的平均占比仅为53%。投资机构正将资金集中投向更头部、数量更少但规模更大的“AI赢家”项目。Q3仅超10亿美元级别的融资就有6笔,交易规模前3的融资均流向LLM开发商:分别是Anthropic(130亿美元F轮融资)、OpenAI(83亿美元)和Mistral AI(15亿美元C轮融资)。Nscale(AI数据中心运营商,获11亿美元B轮融资)、Groq(人AI推理芯片制造商,获7.5亿美元E轮融资)等其他基础设施领域企业同样跻身融资规模前十。2. AI领域并购整合之势依旧强劲,智能体相关企业热度高2025年Q3是AI初创企业并购交易有记录以来第二高的季度(达成172笔交易),仅次于2025年第二季度(181笔交易)。美国市场占比持续上升,初创企业退出交易占总数的59%,是2021年第二季度以来最高。按退出估值排名的前五大AI公司中,其中有三家与智能体相关,反映出企业对智能体解决方案的高度关注和战略投入- Sana:企业工作流AI智能体与协作,被Workday以11亿美元收购,总部瑞典

- Cognigy:客户服务AI智能体与协作,被NiCE以9.55亿美元收购,总部德国

- STATSIG:A/B测试与实验平台,被OpenAI以11亿美元收购,总部美国

- NetBrain:网络建模工具,被黑石以7.5亿美元收购,总部美国

- The Browser Company:AI浏览器Dia的母公司,被Atlassian以6.1亿美元收购,总部美国

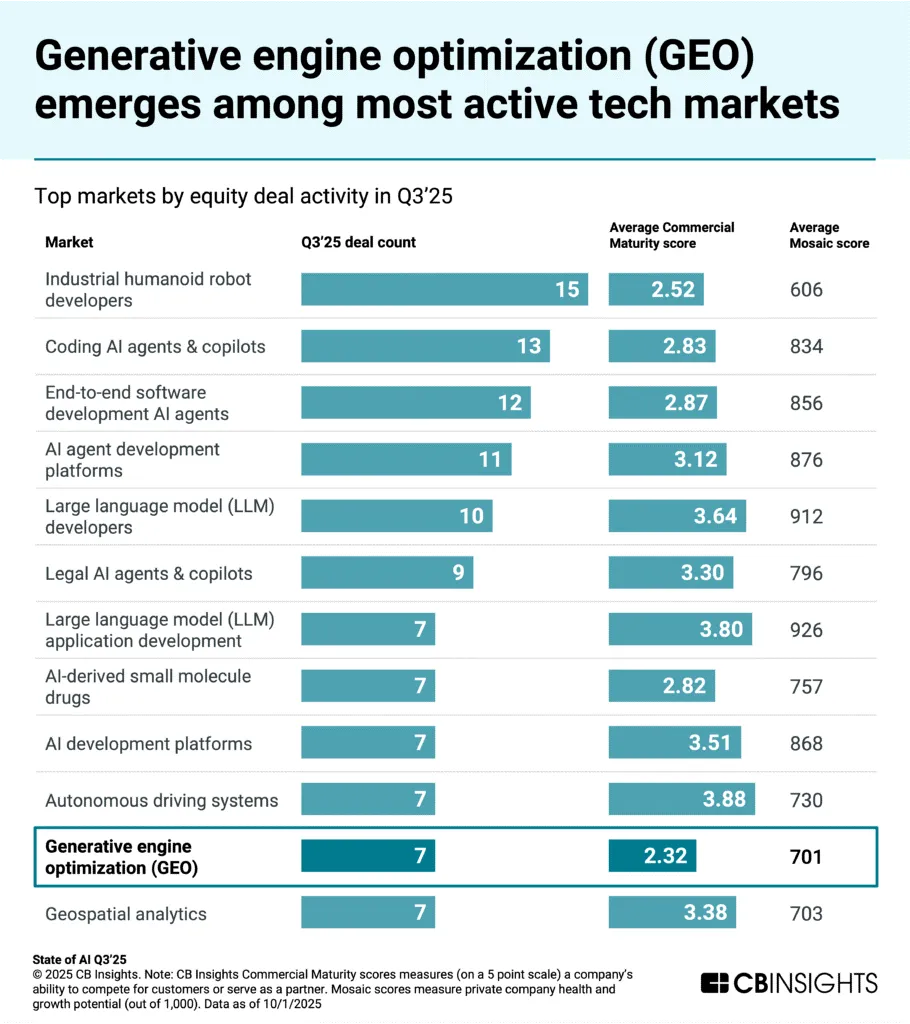

企业软件领域的老牌企业正试图通过收购来加速推进自身AI的发展。Workday是本季度第二活跃的收购方,共进行了3笔收购(仅次于Salesforce,后者进行了4笔收购)。这家人力资源与财务软件公司还收购了智能体构建工具Flowise以及人工智能驱动的招聘平台Paradox。AI初创企业的并购交易数量在2021年至2024年间波动上升,2025年迄今达到峰值,且连续两个季度(Q2和Q3)的并购交易数超过150起,创下历史新高。这表明AI领域的并购活动持续升温,市场整合趋势明显。在交易数量方面,工业人形机器人开发商以15笔交易位居第一,其次是代码AI智能体与协作者(13笔)、端到端软件开发AI智能体(12笔),以及AI智能体开发平台(11笔)。大语言模型(LLM)开发者有10笔交易,位列第五。

值得注意的是GEO在本季度共发生7笔交易,与AI衍生小分子药物、AI开发平台、自动驾驶系统及地理空间分析并列第十位。整体来看,GEO虽交易数量不高,但作为新兴领域,已进入最活跃科技市场行列,且其低成熟度评分说明该市场仍处于初期阶段,具备较高成长性,尤其顺应了在大型语言模型界面上进行购物和发现的趋势。

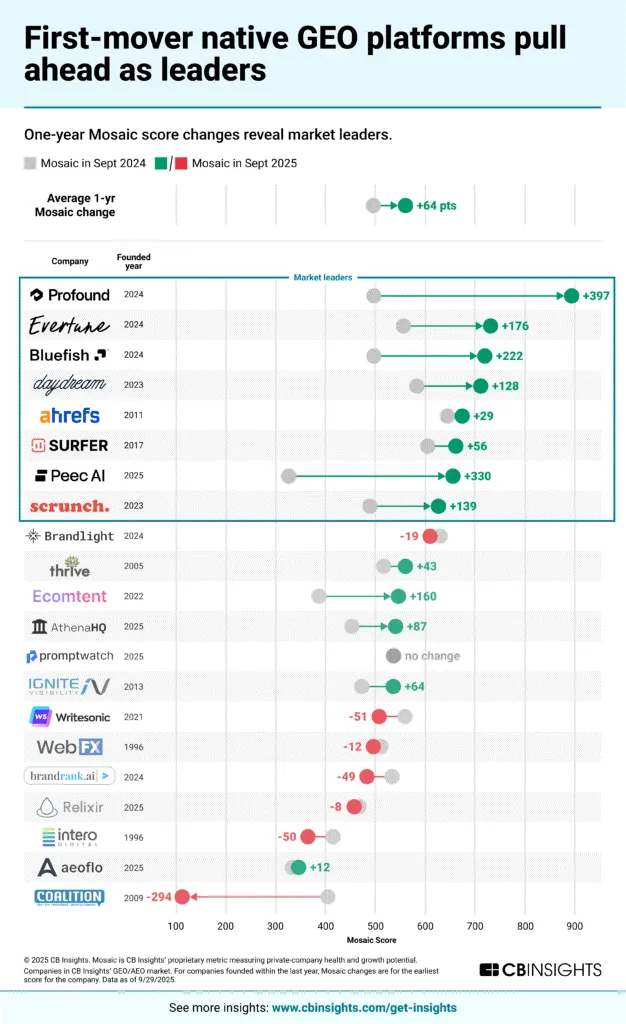

根据评分,成立时间较短的公司如Profound(2024年成立)、Everture(2024年)、Bluefish(2024年)、daydream(2023年)和Peec AI(2025年)在一年内得分大幅提升,成为市场领先者。这些公司均为原生GEO平台,且多数成立于近两年,显示出快速成长态势。

整体趋势表明,早期进入并专注于GEO市场的原生平台在一年内显著提升企业健康与增长潜力,而传统SEO或非原生平台表现相对滞后。这反映出市场正由先行者主导,新兴原生GEO平台在竞争中占据领先地位。

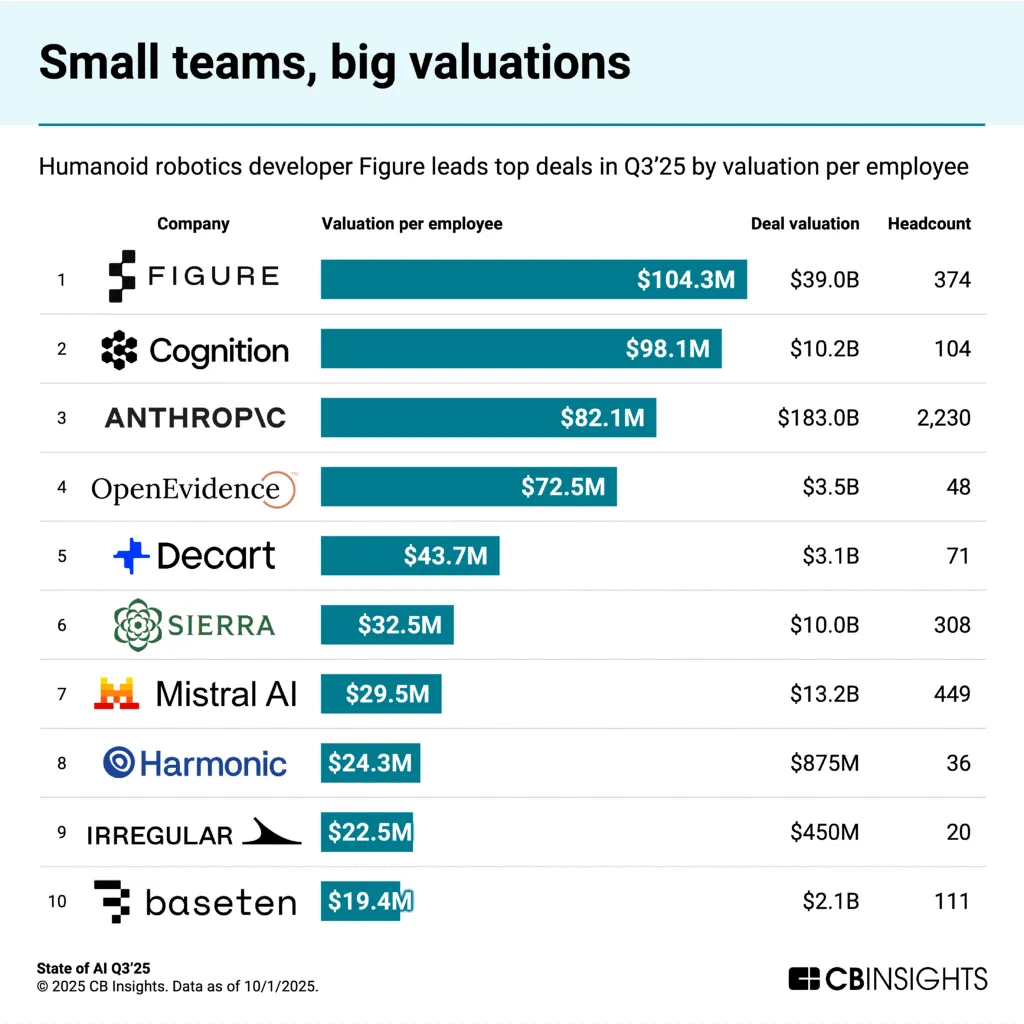

4. 人才溢价效应明显,AI企业人均估值可达约1亿美元团队精简且具备技术突破潜力的人工智能企业,正收获极高的市场估值。- 人形机器人开发商 Figure 以人均 1.043 亿美元居首(交易估值 390 亿美元,员工 374 人,尽管这家公司去年并无营收入账,但预计 2029 年营收将达 90 亿美元)

- Cognition 人均估值 9810 万美元(交易估值 102 亿美元,员工 104 人,ARR已突破 1.5 亿美元)

- Anthropic 人均估值 8210 万美元(交易估值 1830 亿美元,员工 2230 人)

- 排名靠前的企业中,部分团队规模极小(如 OpenEvidence 员工 48 人、Harmonic 员工 36 人),但人均估值均超 2000 万美元

跻身人均估值榜单前列的企业,还覆盖人工智能模型层(Anthropic、Mistral AI、Decart、Harmonic)、基础设施层(Baseten)及应用层(OpenEvidence、Sierra、Irregular)等多个赛道。这类高估值最终会被验证为具有前瞻性,还是属于估值泡沫,很大程度上取决于这些企业未来能否兑现其雄心勃勃的营收预期。

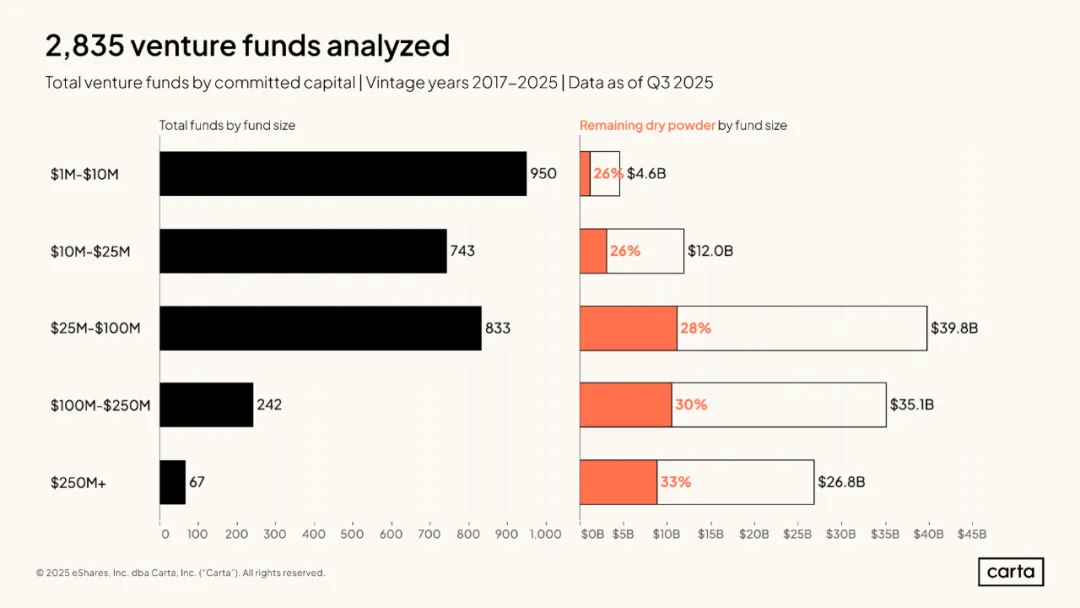

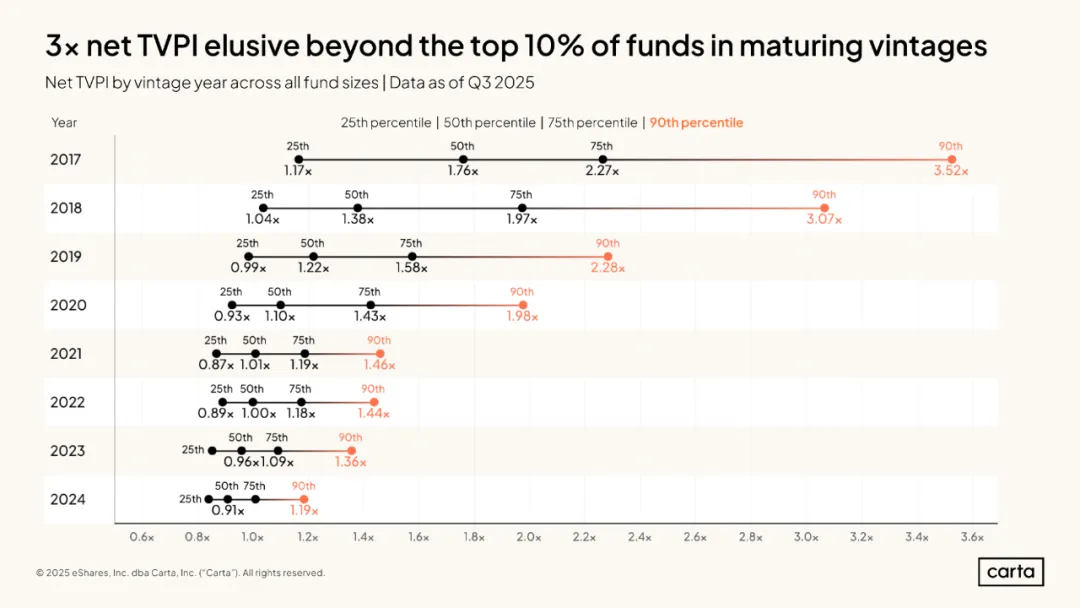

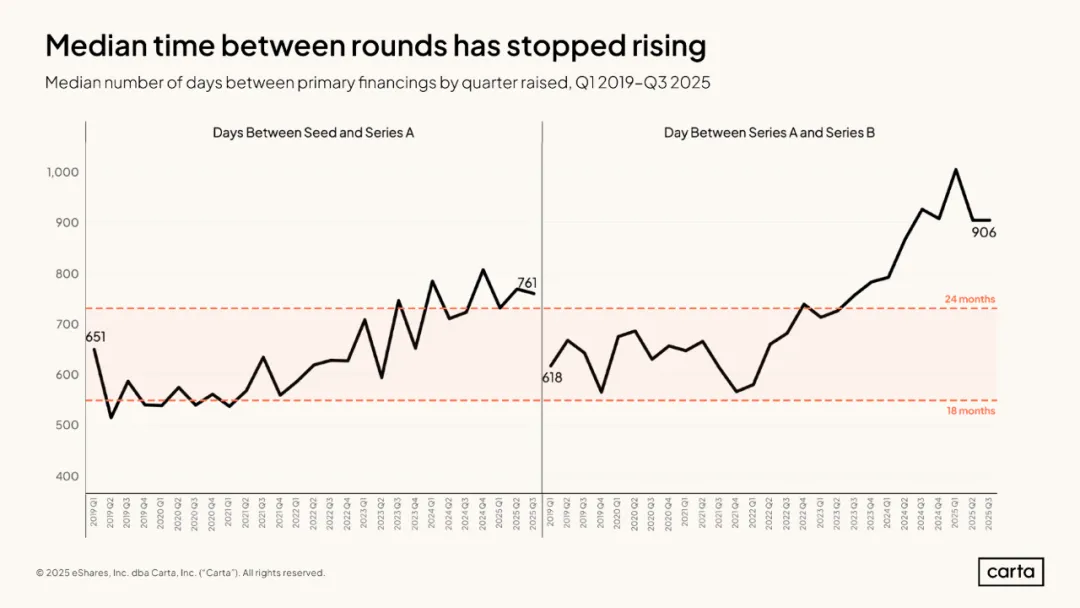

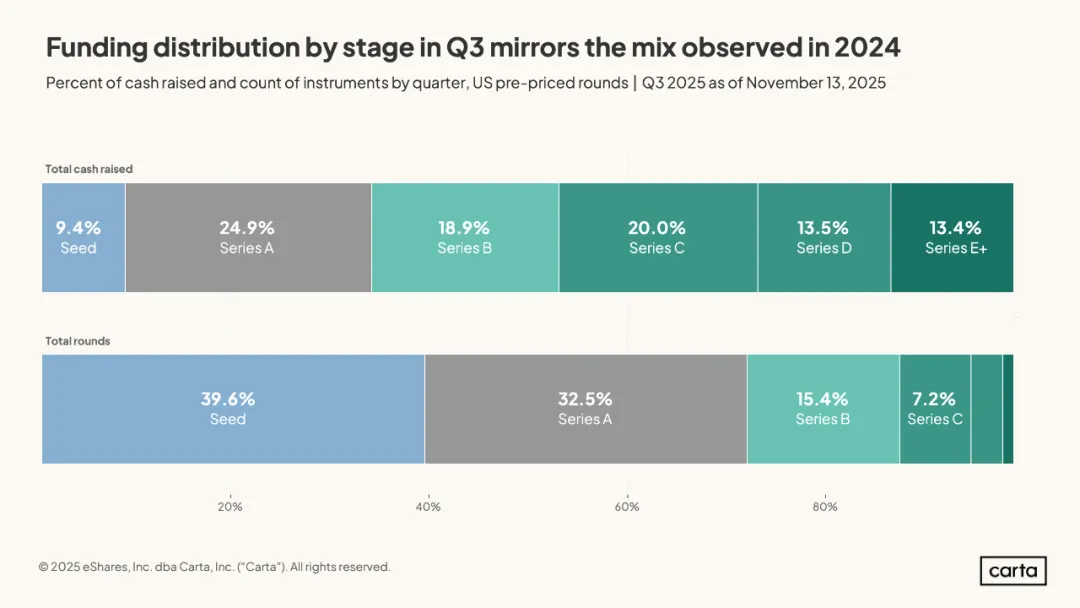

再来看看第三季度VC们的表现(from Carta)整体来看,2017年设立的VC中,截止Q3净TVPI(已投入资本总回报倍数)的90分位数已达3.52倍,明显高于3倍的行业平均高回报门槛;2018年设立的基金90分位数为3.07倍。这些头部基金正朝着LP预期的回报水平迈进,且表现优于同期公开市场投资收益。但同时,大多数近年设立的基金远未达到该水平:2017年基金的TVPI中位数为1.76倍,75分位数为2.27倍;2018年基金中位数为1.38倍,75分位数为1.97倍。2019年及之后设立的基金中,TVPI达到2倍甚至3倍的情况更为罕见。2017年至2025年成立的2835只不同风险投资基金的数据,其中大部分基金规模不足1亿美元。不过其中也包含 300 多只规模超1亿美元的基金。2025年设立的基金中,约40%的规模在100万至1000万美元之间,67%的承诺资本不超过2500万美元。相比之下,2020年设立的基金中,约26%处于100万至1000万美元区间,50%的规模小于2500万美元。2. 回报角度(TVPI),较早年份的VC往往具有更优表现(IRR角度也呈现出同样的趋势)以正常VC的存续期来看,2017年份的VC在成立后的第八年,其中位数净总价值倍数(TVPI)为1.76倍。在该年份基金的高端表现中,部分基金取得了显著更好的成果:2017年份基金TVPI的第75百分位数为2.27倍,第90百分位数为3.52倍。即便是2017年份基金中表现处于下四分位数的基金,也创造了正值回报,其第25百分位数TVPI为1.17倍。在这四个统计阈值上,2017年份基金的表现倍数均优于2018年至2024年间的其他任何年份基金。尤其对于2021年至2024年的年份基金,当前TVPI的分布范围要窄得多。这四个最新年份基金的第90百分位数TVPI均低于1.5倍,而第25百分位数则介于0.8倍至0.9倍之间。在2025年第三季度完成A轮融资的初创公司中,自种子轮以来的中位时间间隔为761天(约25个月),这是过去三个季度中第二次出现该间隔缩短的情况。在上一季度完成B轮融资的公司中,自A轮融资以来的中位时间为906天(约30个月),这也是连续第二个季度A轮到B轮的典型间隔时间缩短。第三季度,VC机构在A轮融资中的投资额(24.9%)超过其他任何阶段,C轮(20%)和B轮(18.9%)紧随其后。上季度所有风险投资中,约有63.8%流向了这三个阶段的交易。

就交易数量而言,近40%的新融资事件为种子轮融资。但种子轮融资仅占该季度总融资额的9.4%。另一方面,第三季度所有新融资中仅有2%为E轮及以后的融资,然而这些融资轮却占总融资额的13.4%。

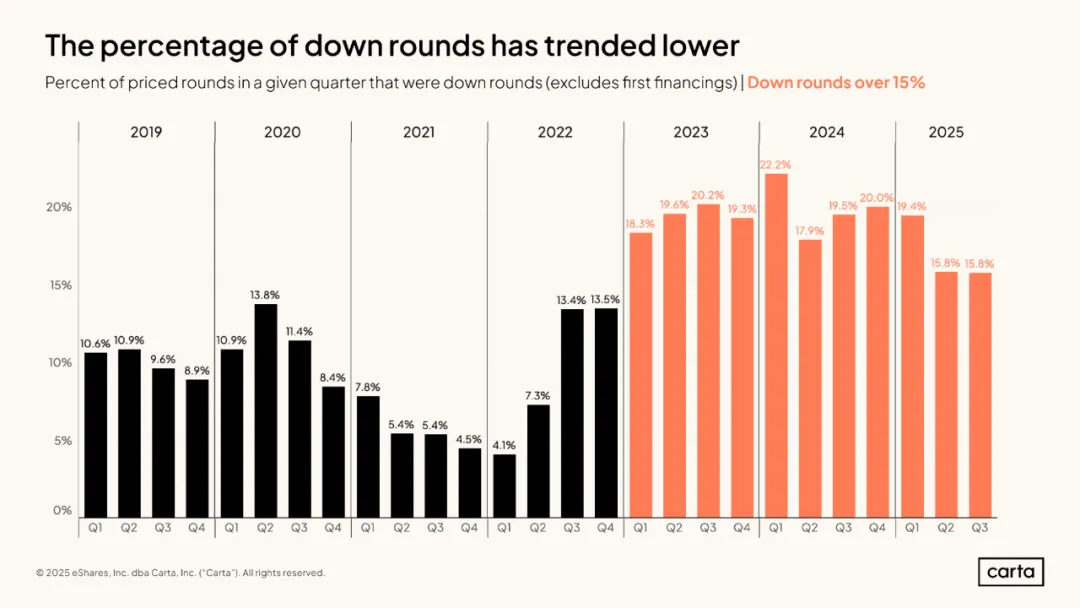

在过去的两个季度中,降价融资(down rounds)占比均低于16%,为2022年以来的最低水平。而在今年第二季度之前,过去八个季度中有七个季度的降价融资比例达到或超过19%,由此可见估值正在回涨。- 种子轮融资估值中位数达到1600万美元的新高,环比增长3.5%、同比增长了14%

- A轮融资投前估值中位数达到4930万美元,已连续五个季度上涨

- B轮融资投前估值中位数降低至于1.189亿美元,上一季度为1.201亿美元

- C轮融资投前估值中位数首次跌破2亿美元,延续了长达一年的下滑趋势,环比下降了13%、同比下降了41%

- E轮及以后轮次融资的估值中位数飙升至近24亿美元,轻松创下近两年来的最高水平,比去年增长了111%