一、本报告概述。

报告以“Labubu狂飙”为切口,系统梳理中国潮玩经济从百亿元到千亿元跃迁的路径。核心结论:2024年中国潮玩市场规模727亿元,同比+26%,预计2028年达911亿元,年复合增速17%,显著高于全球;IP 是价值链核心,毛利率30%-70%,代工环节仅10%-20%;盲盒、卡牌、谷子、拼搭、手办、毛绒、BJD 七大细分赛道集中度高,本土品牌借DTC+出海双轮驱动,海外收入占比已超38%。

二、第一章:潮玩的定义与诞生

潮玩=“艺术家玩具”,面向14+人群,以潮流文化、限量设计、IP 为核心。1998 年香港 Michael Lau 首发 12 寸公仔,2016 年泡泡玛特 4 秒售罄 MOLLY 盲盒,成为中国潮玩产业化起点;2025 年 131 cm 薄荷色 Labubu 拍卖价 124.2 万元,刷新单品天花板。

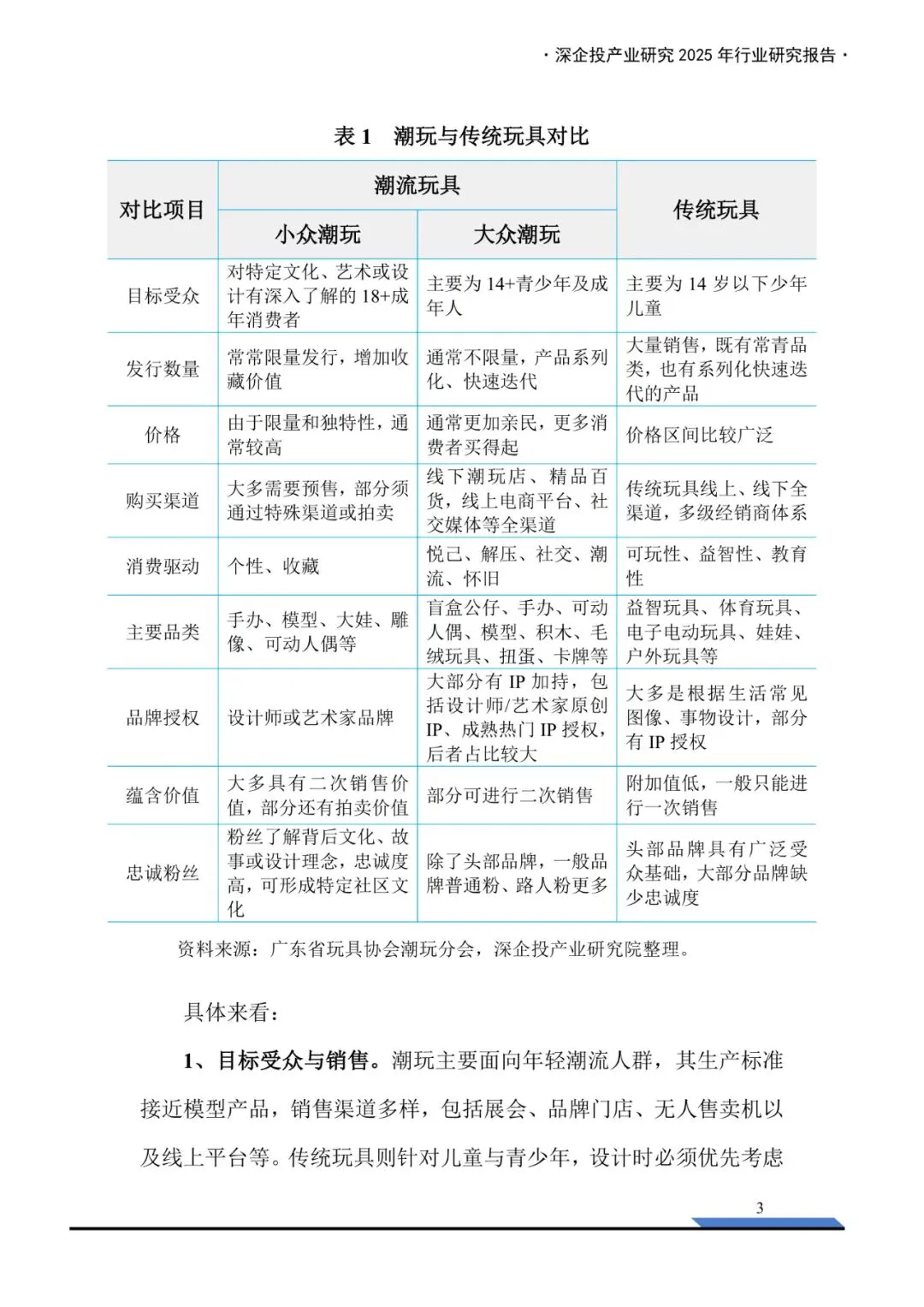

三、第二章:潮玩和传统玩具的区别

目标受众、发行逻辑、价值属性三维度差异显著:潮玩 18+限量、高溢价、可二次流通,传统玩具 14- 大批量、一次性消费;潮玩毛利率 50%-70%,传统玩具 20%-30%;渠道上潮玩 80% 以上通过直营+机器人商店 DTC 销售,传统玩具依赖多层经销。

四、第三章:潮玩行业市场规模及趋势

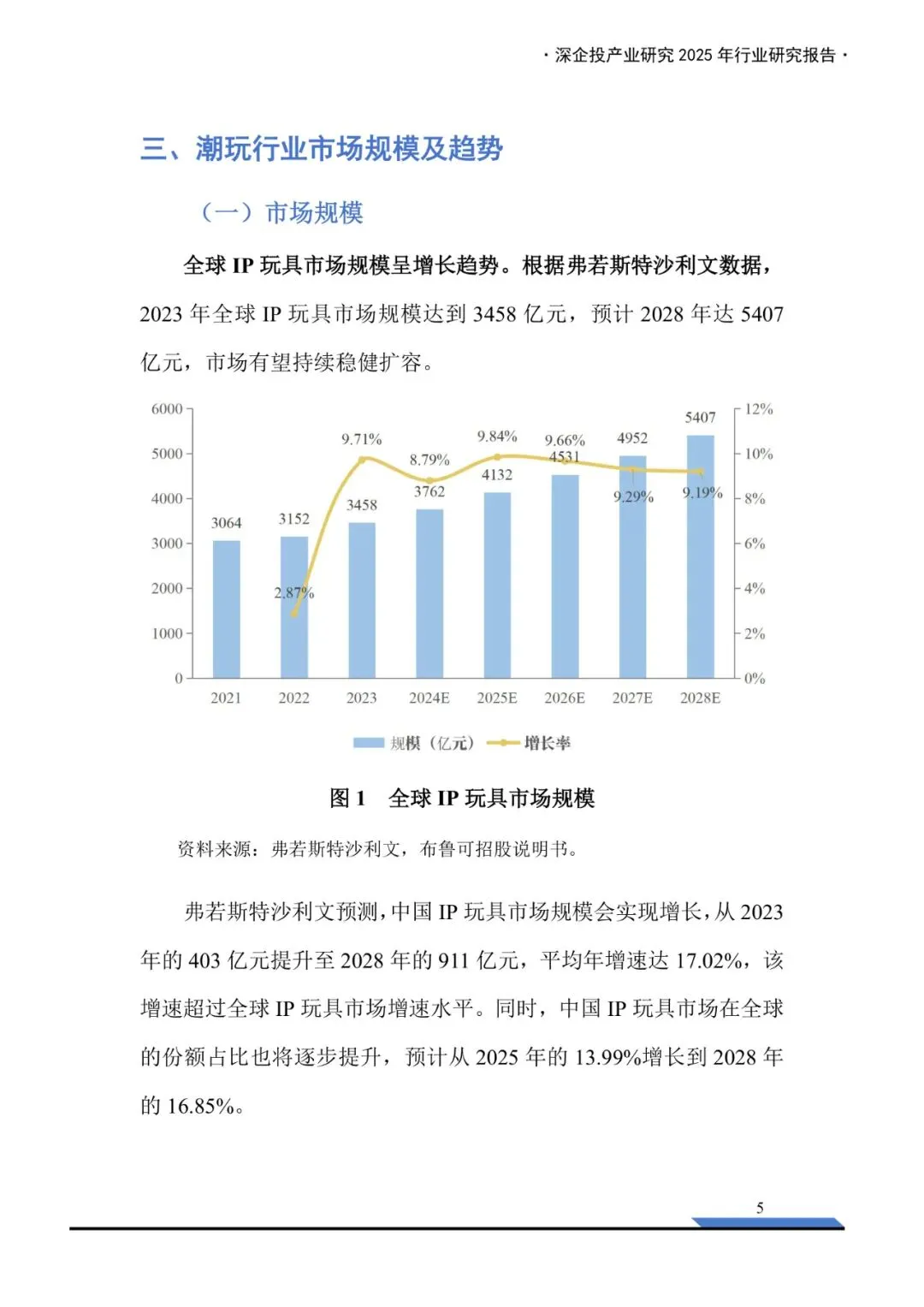

(一)市场规模:2023 全球 IP 玩具 3458 亿元,预计 2028 年 5407 亿元;中国 2023 年 403 亿元,2028 年 911 亿元,CAGR 17%。

(二)市场趋势:①品类多元:52TOYS SKU 已超 2800 个;②技术融合:泡泡玛特 NFC 手办联动《阴阳师》游戏,2025 年 7 月 TikTok 美区单场 GMV 破 600 万美元;③IP 多元化:文旅、电竞、游戏 IP 授权占比提升至 35%;④出海提速:泡泡玛特 2024 海外收入 50.7 亿元,同比+375%,计划 2025 年再增 100 家海外门店。

五、第四章:潮玩产业链概况

“IP→授权→运营→代工→零售”五环闭合:

- IP 版权方:迪士尼 2024 授权收入 37.8 亿美元,泡泡玛特自有+授权 IP 超 100 个;

- IP 代理商:羚邦集团毛利率≈50%,净利率≈10%;

- IP 运营方:泡泡玛特 2024 营收 130.4 亿元,毛利率 62%;

- 玩具代工厂:东莞+汕头占全国产能 70%,基础 OEM 毛利率 10%-20%;

- 终端销售:泡泡玛特 2024 末内地 401 家直营店+2300 家机器人店,DTC 收入占比>90%。

六、第五章:国内潮玩品牌

“一超多强”格局:泡泡玛特市占率≈25%,TOPTOY、52TOYS、卡游、布鲁可、若来等紧随其后;全国存续潮玩企业 4.9 万家,2024 年新注册 1.3 万家,行业仍处高速扩容期。

七、第六章:重点领域市场格局

1. 盲盒:2024 年中国市场 200-300 亿元,占全球 30%-40%;三大梯队中泡泡玛特、52TOYS、TOPTOY 合计市占率>60%。

2. 卡牌:2024 年中国集换式卡牌 263 亿元,2019-2024 CAGR 57%;卡游一家市占 71%,毛利率 70%+。

3. 拼搭类:2023 中国 237 亿元,预计 2028 年 640 亿元,CAGR 22%;布鲁可国内份额 30%,全球第三。

4. 谷子经济:2024 市场规模 1689 亿元,同比+40.6%;00 后、05 后合计占比 65%,深圳会展中心“次元小镇”月客流破 120 万人次。

5. 手办:本土品牌 Myethos、HobbyMax 等崛起,2024 国产手办线上销售额同比+45%。

6. 毛绒:2024 中国线上销售额 42.4 亿元,Jellycat 18-35 岁客群占比 40%,情绪疗愈溢价 2-3 倍。

7. BJD:2024 全球规模 15 亿美元,中国 DollZone、Ringdoll 等占全球产量 50%,客单价 500-5000 元,复购率 35%。