来源:艾瑞咨询

转载自:软件定义世界

物联网智商 转载

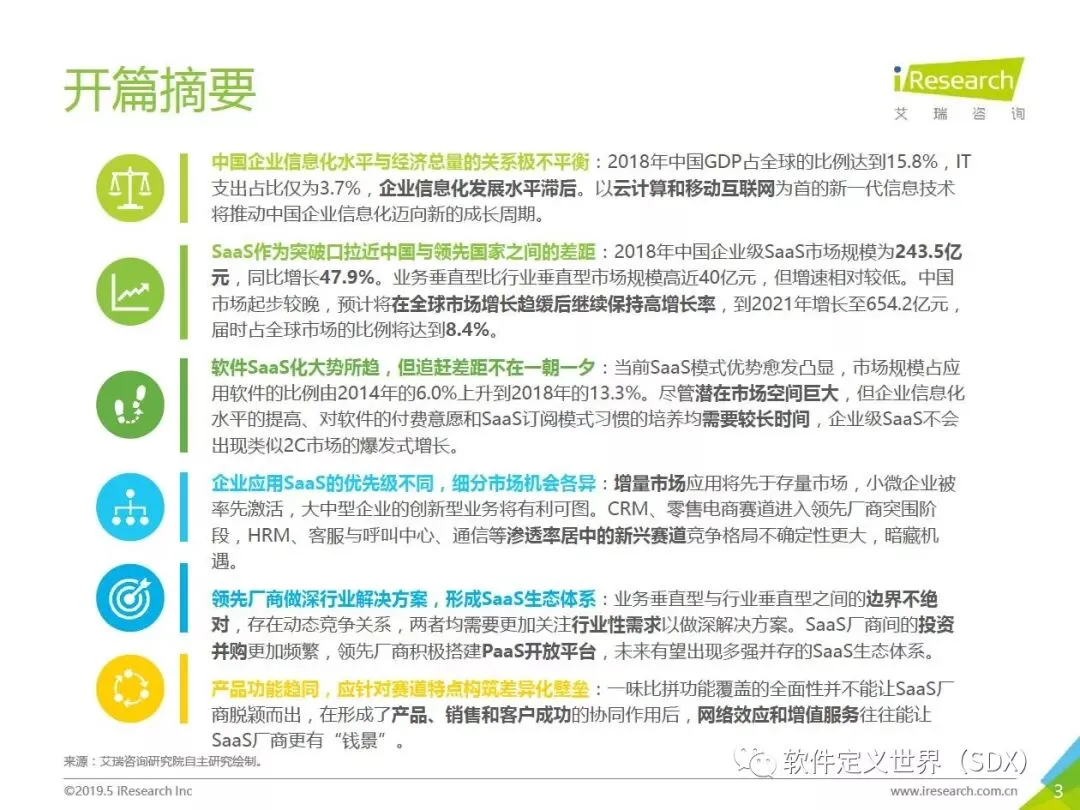

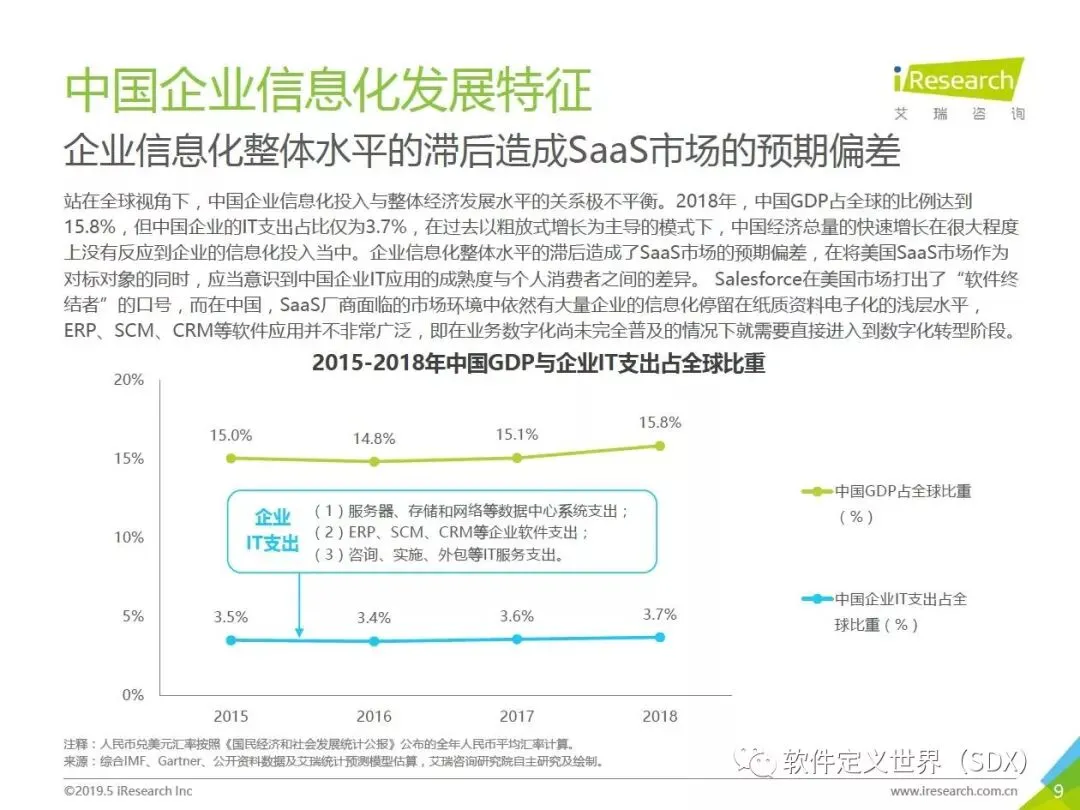

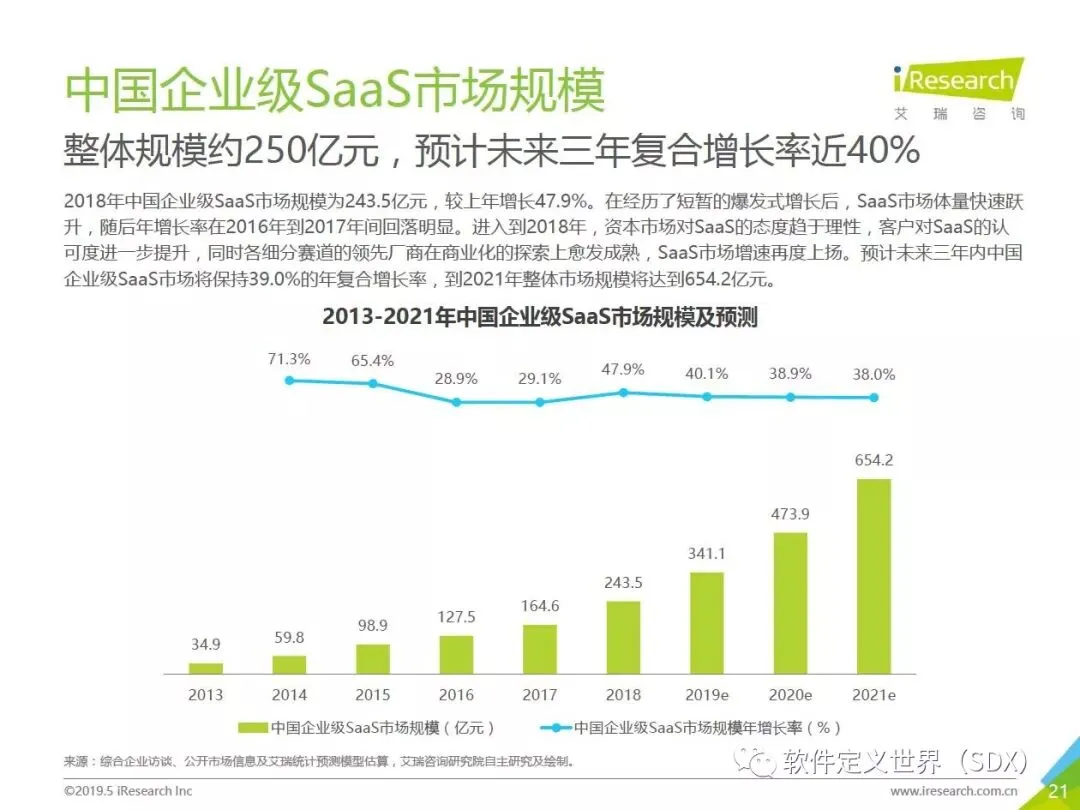

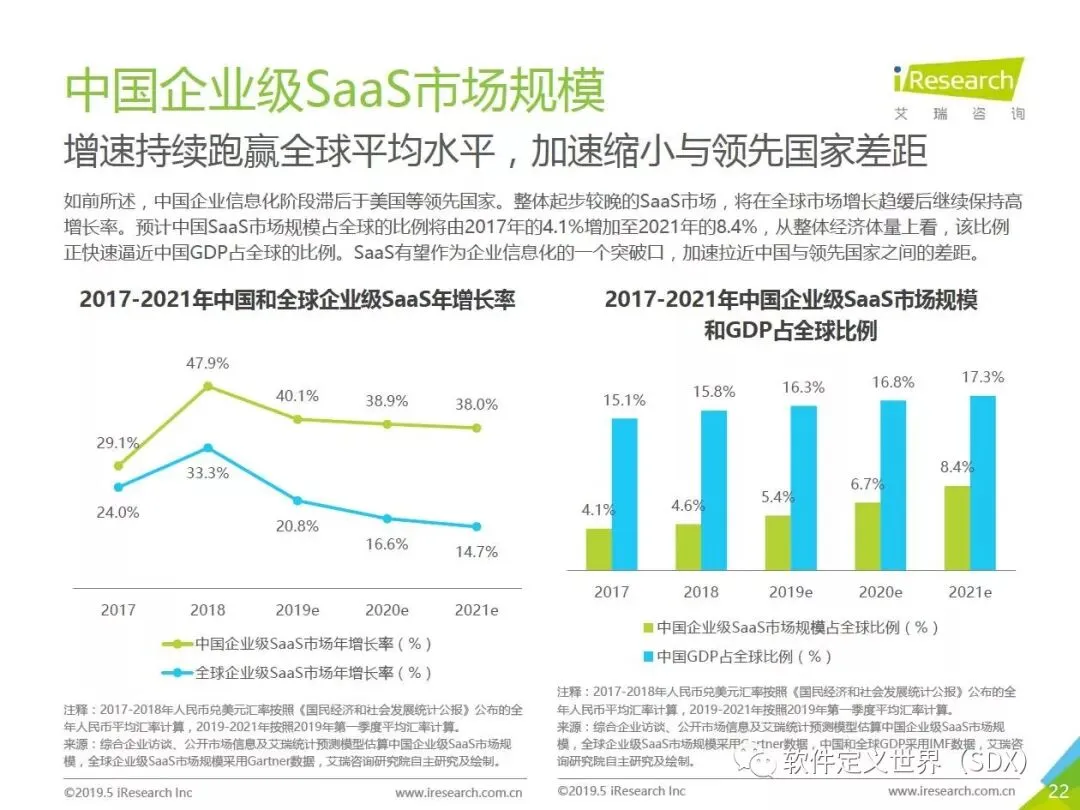

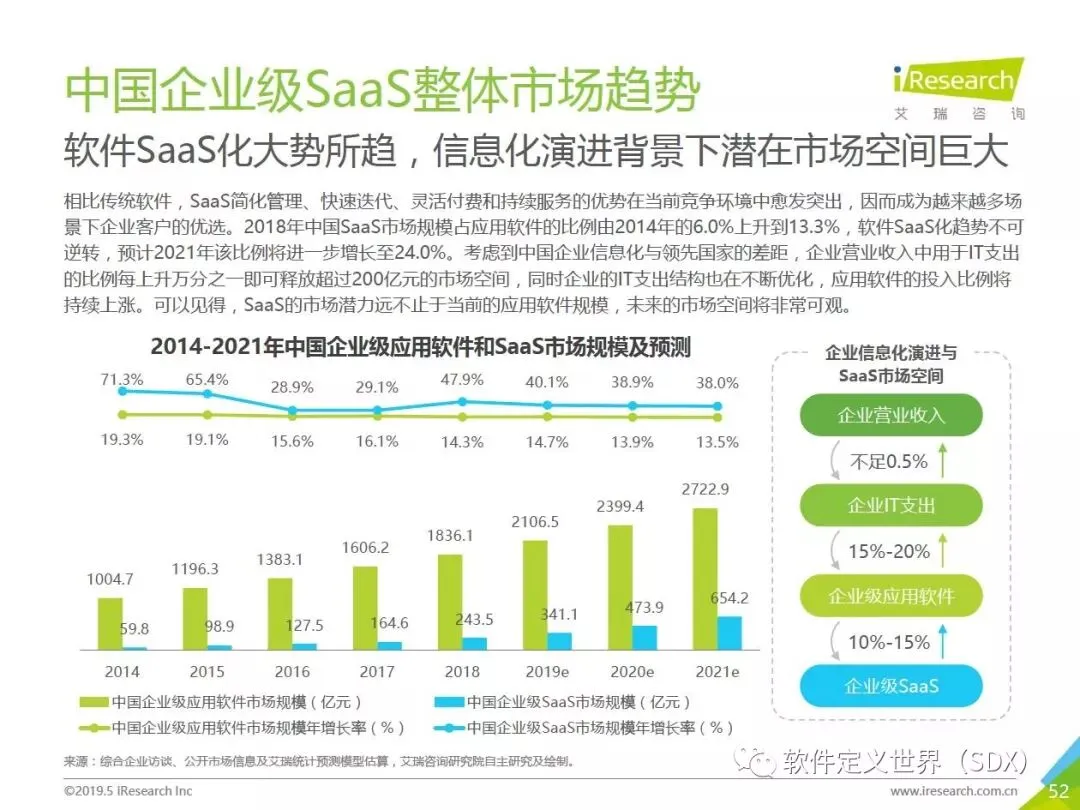

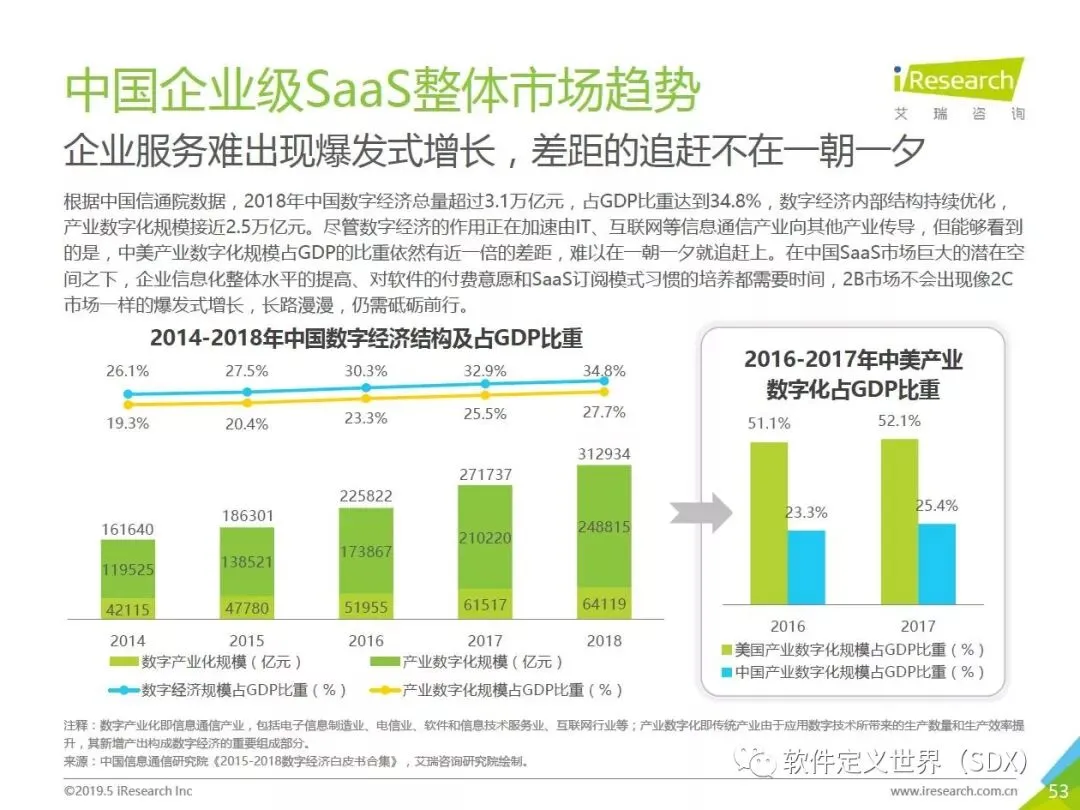

中国企业信息化水平与经济总量的关系极不平衡;SaaS作为突破口拉近中国与领先国家之间的差距:2018年中国GDP占全球的比例达到15.8%,IT支出占比仅为3.7%,企业信息化发展水平滞后;企业级SaaS市场规模为243.5亿元,中国市场起步较晚,预计将在全球市场增长趋缓后继续保持高增长率。

软件SaaS化大势所趋,但追赶差距不在一朝一夕;企业应用SaaS的优先级不同,细分市场机会各异:企业信息化水平的提高、对软件的付费意愿和SaaS订阅模式习惯的培养均需要较长时间,企业级SaaS不会出现类似2C市场的爆发式增长。总体而言增量市场应用将先于存量市场,小微企业被率先激活,大中型企业的创新型业务将有利可图。

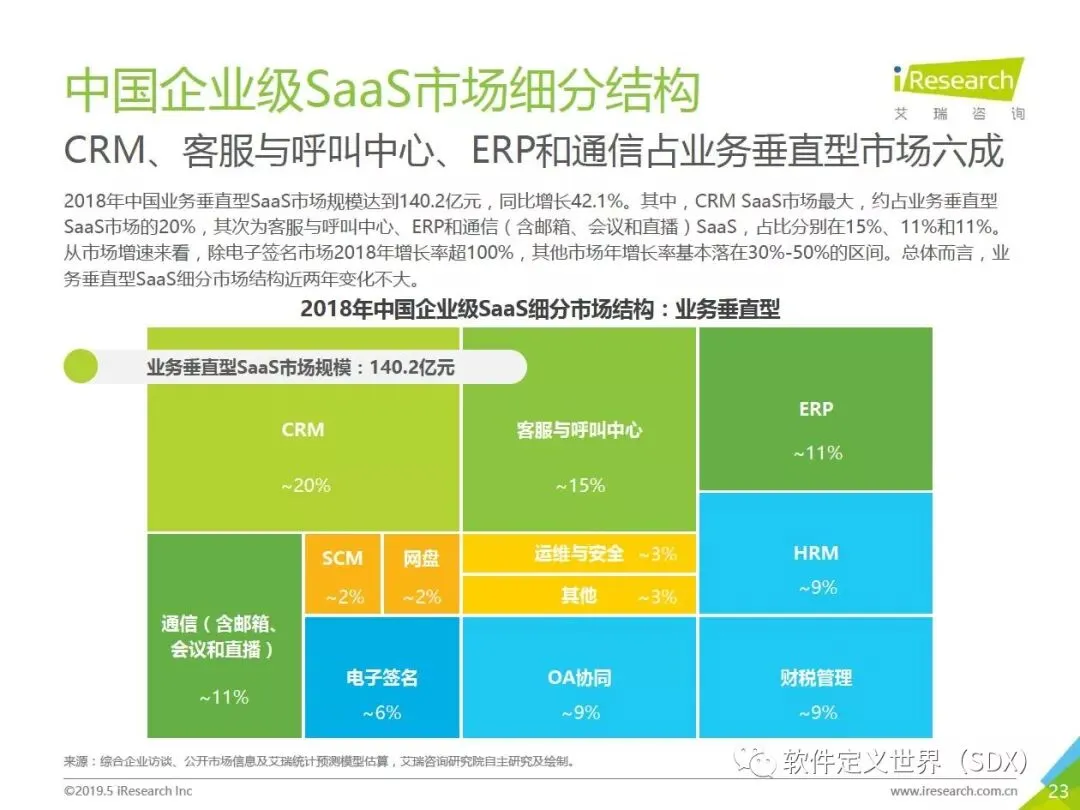

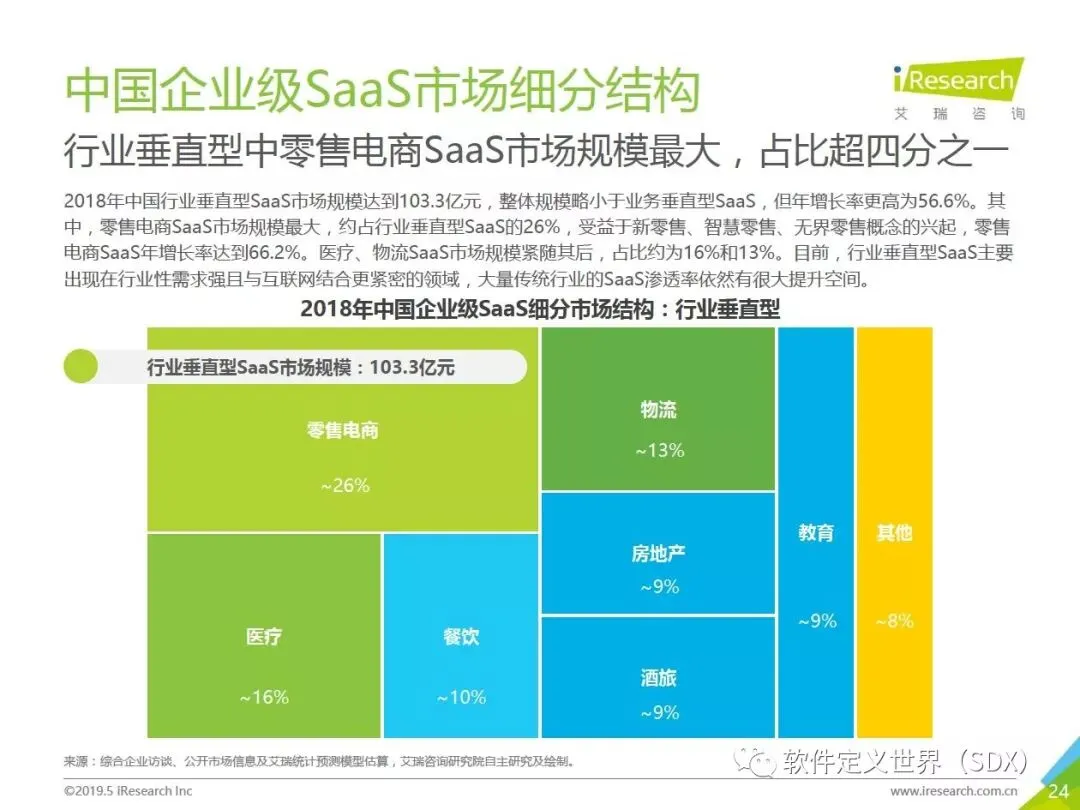

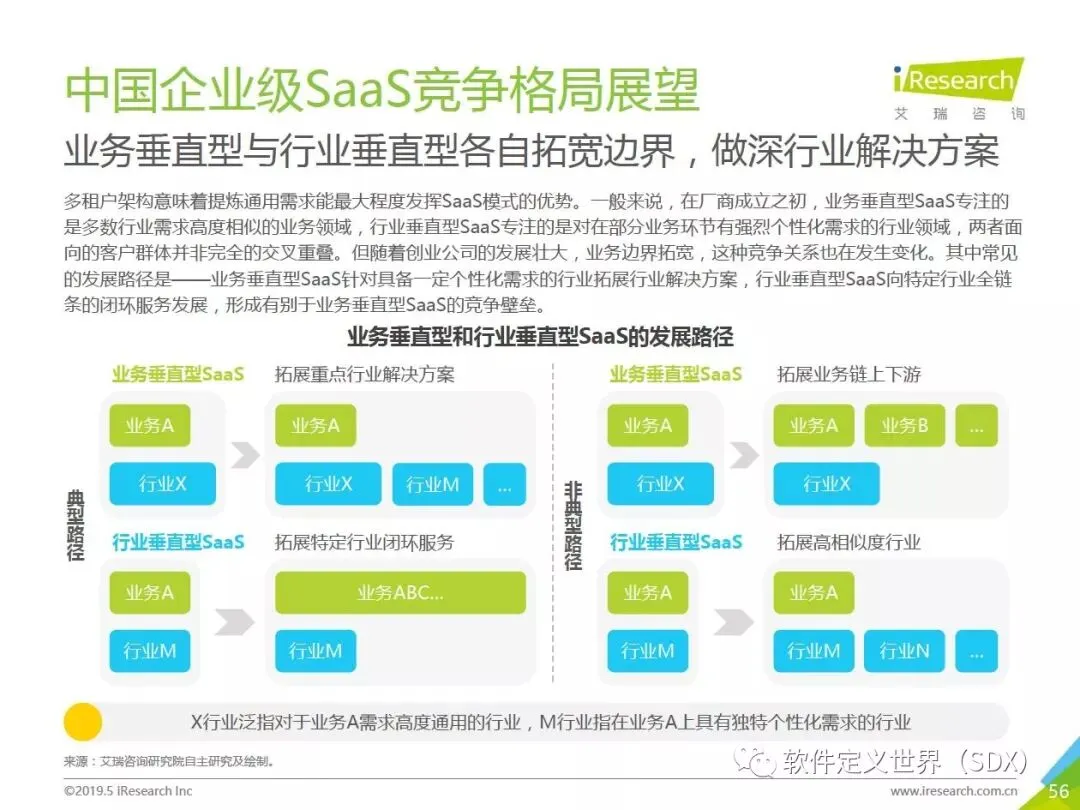

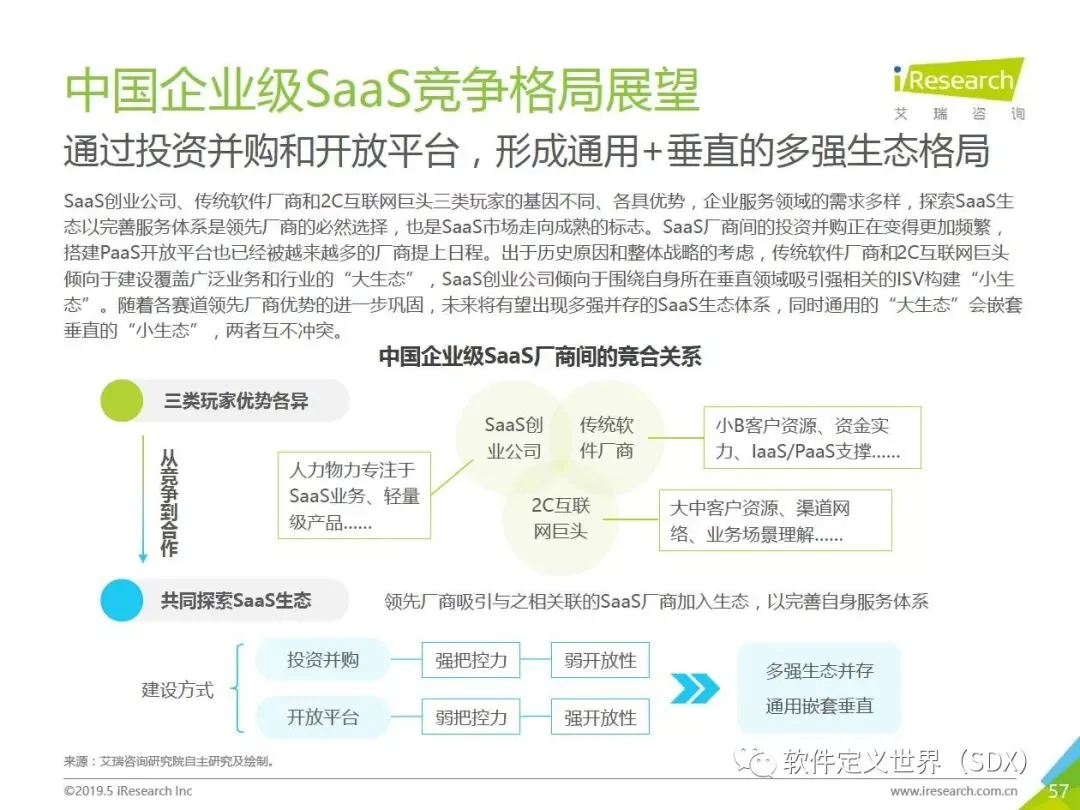

领先厂商做深行业解决方案,形成SaaS生态体系:业务垂直型与行业垂直型之间存在动态竞争关系,两者均需要更加关注行业性需求以做深解决方案。SaaS厂商间的投资并购更加频繁,领先厂商积极搭建PaaS开放平台,未来有望出现多强并存的SaaS生态体系。

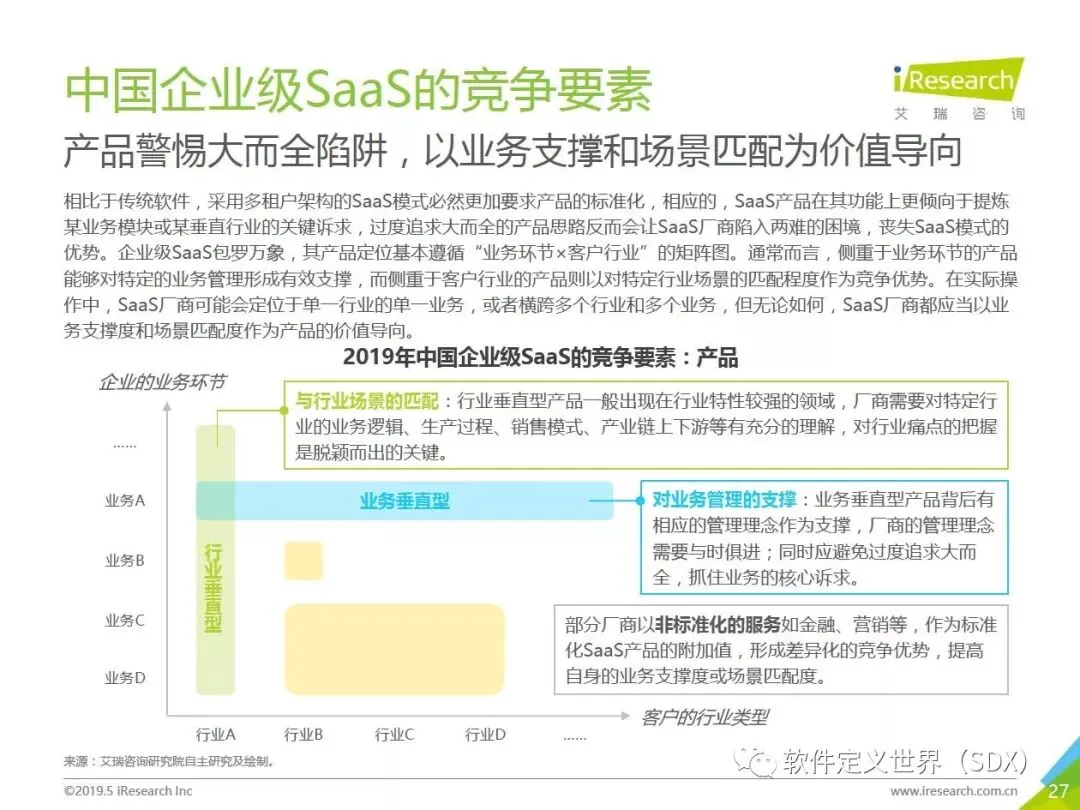

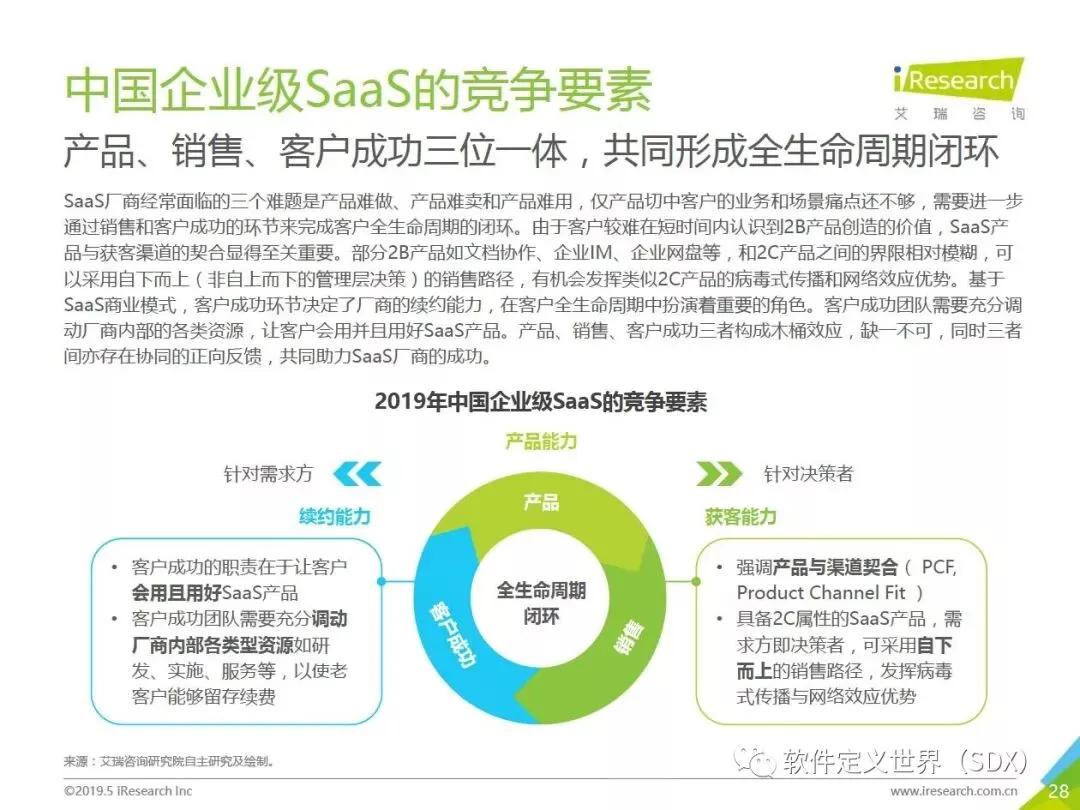

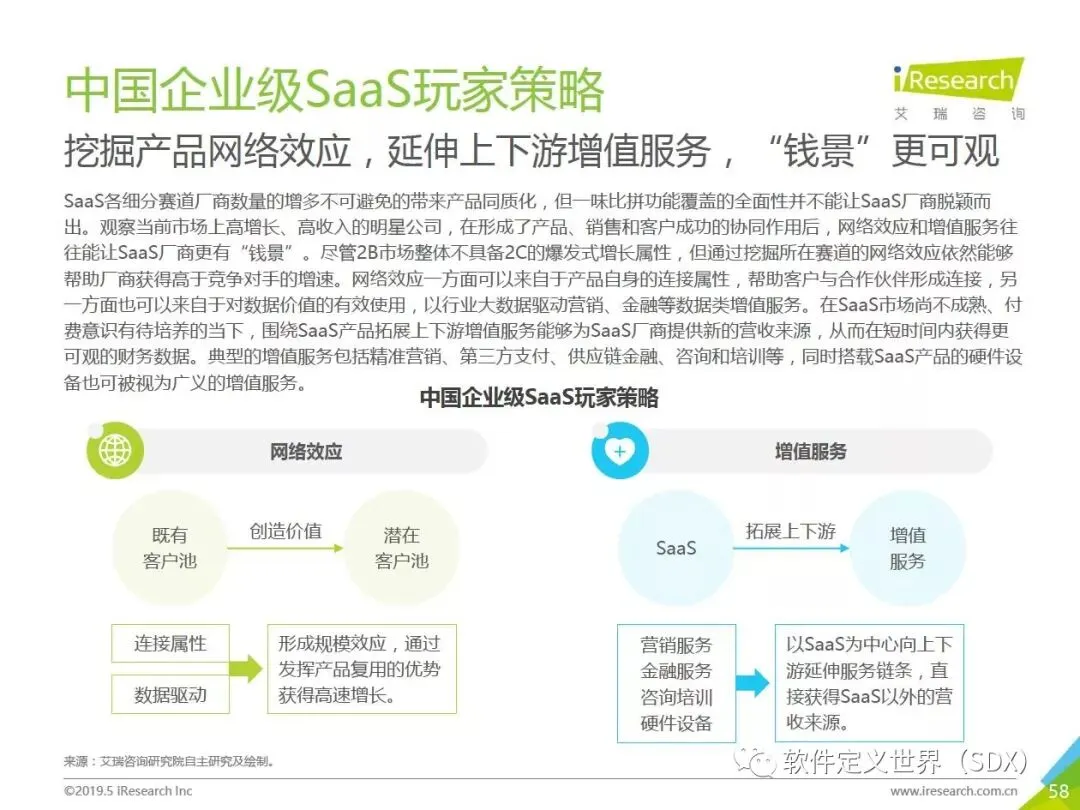

产品功能趋同,应针对赛道特点构筑差异化壁垒:一味比拼功能覆盖的全面性并不能让SaaS厂商脱颖而出,在形成了产品、销售和客户成功的协同作用后,网络效应和增值服务往往能让SaaS厂商更有“钱景”。

免责声明

除非特别说明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流之目的。转载的稿件版权归原作者或机构所有。如有侵权,请联系物联网智商。