细分市场分析

按技术分类:光伏主导推动创新

2024年,太阳能光伏发电占总发电量的99.6%,确立了其作为太阳能市场基石的地位。平准化成本的下降(2024年下降4.6%)使光伏发电在许多地区领先于燃气调峰发电和陆上风电。预计到2030年,该领域的复合年增长率将达到22.12%,这得益于效率的提升,例如钙钛矿-硅串联电池的实验室效率已达到31.6%。多结设计可将转换率提升至40%以上,从而开拓空间受限的屋顶和车载应用市场。

当储热时长超过电池经济性时,CSP0.4%的份额依然存在。颗粒式吸热器可将年发电量提高7.4%,并将LCOE降至192美元/兆瓦时,而熔盐基线为211美元/兆瓦时。虽然这缩小了差距,但在大多数市场,搭配四小时电池的光伏系统成本更低,这限制了CSP的普及。尽管如此,太阳能市场仍受益于CSP在高温材料和定日镜控制方面的研发溢出效应。

按组件:存储集成重塑价值链

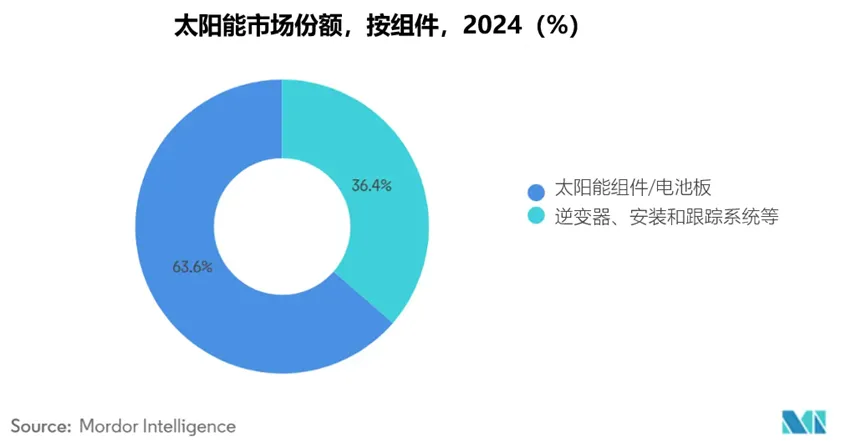

2024年,组件收入占比63.6%,反映出价格持续压缩和规模化生产。全球组件产量有望在2025年超过1000吉瓦,领先于净零需求轨迹。随着组件平均售价下降,价值将转向智能逆变器、追踪器和电池组。预计到2030年,储能和混合集成设备将以21.34%的复合年增长率增长,通过实现调峰和参与容量市场,扩大太阳能市场规模。

目前,符合美国UL3740规范的新型屋顶系统已主要采用组串式逆变器,这不仅提高了发电效率,还简化了操作。安装结构正转向轻质合金和模块化套件,以适应建筑一体化光伏系统(BIPPV),而系统平衡部件则随着其成本占比的上升而变得越来越重要。总而言之,这些趋势强化了太阳能市场从商品硬件向集成数字化解决方案的转变。

按最终用户划分:住宅市场尽管面临挑战,但仍在加速发展

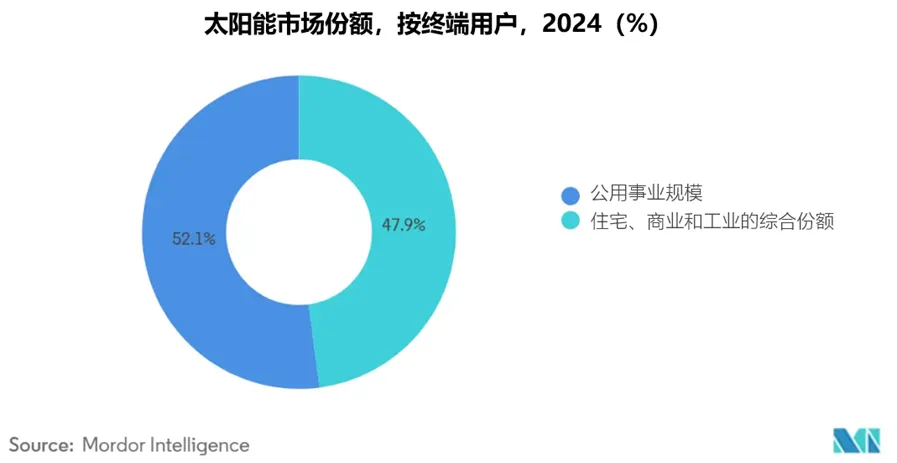

得益于规模经济,公用事业规模项目占据了2024年部署的52.11%,美国当年新增了41.4吉瓦的大型站点容量就是明证。开发商利用土地租赁定价、批量采购和改进的跟踪器设计来降低批发价格基准。然而,即使在2024年由于利率上升导致交易量下降32%之后,住宅市场仍有望在2025年至2030年期间实现最快的增长,复合年增长率达23.23%。预计从2025年中期开始,融资成本的下降和电价的上涨将恢复家庭投资回报。

社区太阳能将住宅碳排放目标与公用事业经济结合起来,在纽约政策的推动下,到2024年将达到创纪录的1,745兆瓦直流电。受企业脱碳承诺和人工智能数据中心需求的推动,2024年商业和工业屋顶储能系统将增长8%。电池安装率将达到新增住宅安装量的35%,高于2022年的21%,这表明储能正在重新定义太阳能市场的价值。

按电网类型:离网解决方案解决能源获取挑战

2024年,并网系统占太阳能装机容量的89.56%,这使得并网成为太阳能市场最大的出路。净计量规则和批发电力交易平台使产消者能够将剩余发电量货币化。然而,离网市场(2024年价值24亿美元)预计将以24.12%的复合年增长率增长,到2031年达到63.9亿美元。撒哈拉以南非洲和岛屿经济体的电网扩展成本超过2000美元/公里,这些地区的太阳能利用率最高。

无现金的“现收现付”融资和电池价格下降加速了农村电气化进程。根据区域开发银行的预测,到2030年,仅非洲的离网太阳能市场规模就可能超过3000万个连接。集成直流电器和模块化电池更换等产品创新持续降低总体拥有成本,并刺激“最后一英里”用户的采用。

地理分析

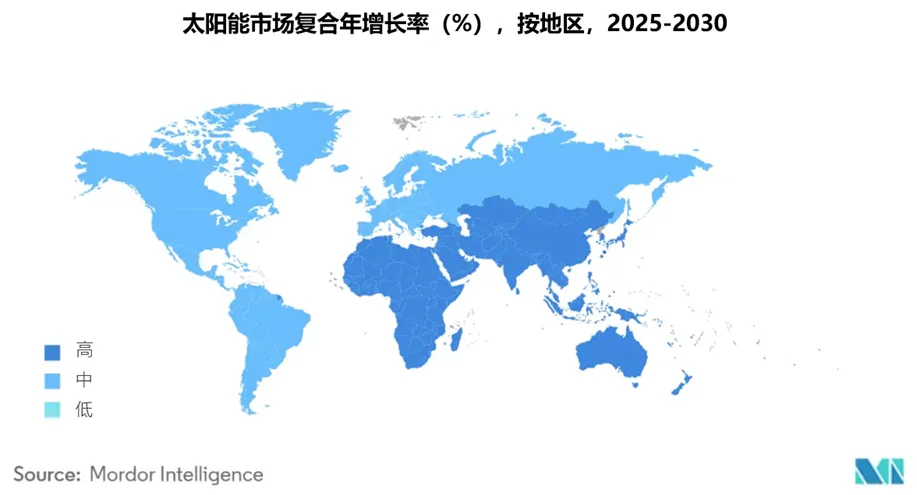

2024年,亚太地区仍保持着64.11%的产能份额,这得益于中国年新增产能277.57吉瓦,累计产能885.68吉瓦。江苏和安徽两省的超级工厂供应着全球超过80%的晶圆,巩固了该地区在上游市场的主导地位。印度凭借2024年30.7吉瓦的新增产能,跃升145%,位居全球第三,其招标项目与其2070年碳中和承诺相符。日本、韩国和台湾正在试行浮动和农业光伏模式,以绕过土地限制,而澳大利亚的屋顶太阳能普及率已达到独立住宅的37%,展示了该地区在太阳能市场中所占份额的广泛战略。

中东和非洲是增长最快的地区,预计到2030年复合年增长率将达到24.36%。到2024年底,该地区可再生能源装机容量将达到30.3吉瓦,较2020年增长一倍以上,其中阿联酋为6.3吉瓦,埃及为4.6吉瓦,沙特阿拉伯为4.5吉瓦。低于0.013美元/千瓦时的竞争性拍卖报价刺激了超大规模太阳能发电,各国氢能路线图的目标是到2030年将可再生能源总装机容量达到236吉瓦。随着海湾出口国计划建设通往欧洲和亚洲的氨走廊,这些雄心勃勃的目标将重塑贸易流向。

北美和欧洲对全球需求依然至关重要。美国在2024年新增近50吉瓦直流电装机容量,占当年新增公用事业发电量的66%。国内制造业激励措施和人工智能驱动的企业购电协议支撑了增长前景,但PJM和CAISO等关键枢纽周围的电网拥堵构成了短期挑战。欧洲在2024年新增了65吉瓦直流电装机容量,预计到2025年将超过70吉瓦直流电装机容量,尽管西班牙和德国的弃风现象正在加剧。因此,增强型互联互通、电网级电池和市场设计改革是保护该地区太阳能市场份额的政策议程中的重中之重。

竞争格局

全球太阳能市场呈现适度集中。2024年上半年,九家中国公司出货量超过232吉瓦,其中晶科太阳能(47.2吉瓦)、晶澳太阳能(38吉瓦),天合光能(34吉瓦)和隆基(31.3吉瓦)位居榜首。规模化和紧密的垂直整合提供了利润优势,而研发预算则用于n型TOPCon和异质结电池,将效率提高到25%以上。First Solar以碲化镉薄膜为特色,2024年产量为15.5吉瓦,到2026年目标为25吉瓦。

逆变器构成了一个非中国竞争对手仍然占据一席之地的舞台:阳光电源、华为、SMA和SolarEdge在软件功能、网络安全和电网支持功能方面展开竞争,因为组串式架构在公用事业和工商业项目中取代了中央逆变器模块。人工智能驱动的预测性维护平台通常与逆变器SCADA捆绑在一起,正在成为关键的采购标准。

并购活动正在拓宽这一领域。暖通空调巨头和屋顶设备公司正在通过将屋顶、电池和电池板整合成为单一供应商的补强交易形式进入太阳能领域。住宅安装商Zeo于2025年收购了热存储专家Heliogen,这表明了对集成产品的推动。与此同时,Qualitas Energy的子公司Heelstone在收购Valor Infrastructure资产后将其在美国的开发管道扩大到5吉瓦以上。现在,竞争的焦点是谁能将硬件、软件和融资结合起来,在太阳能市场的每个节点上提供最具吸引力的客户套餐。

来源:Mordor Intelligence,由信锚网翻译。

END

END