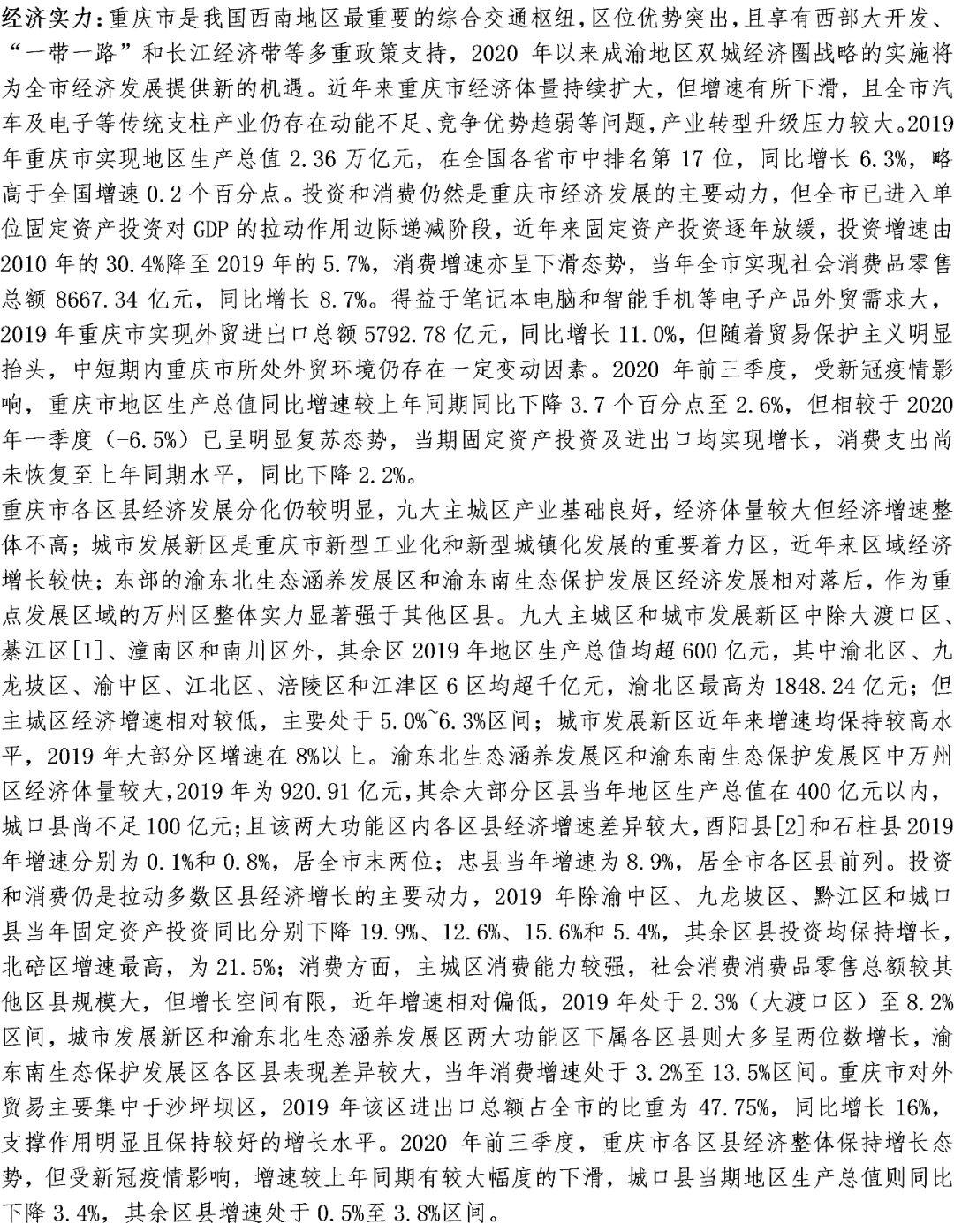

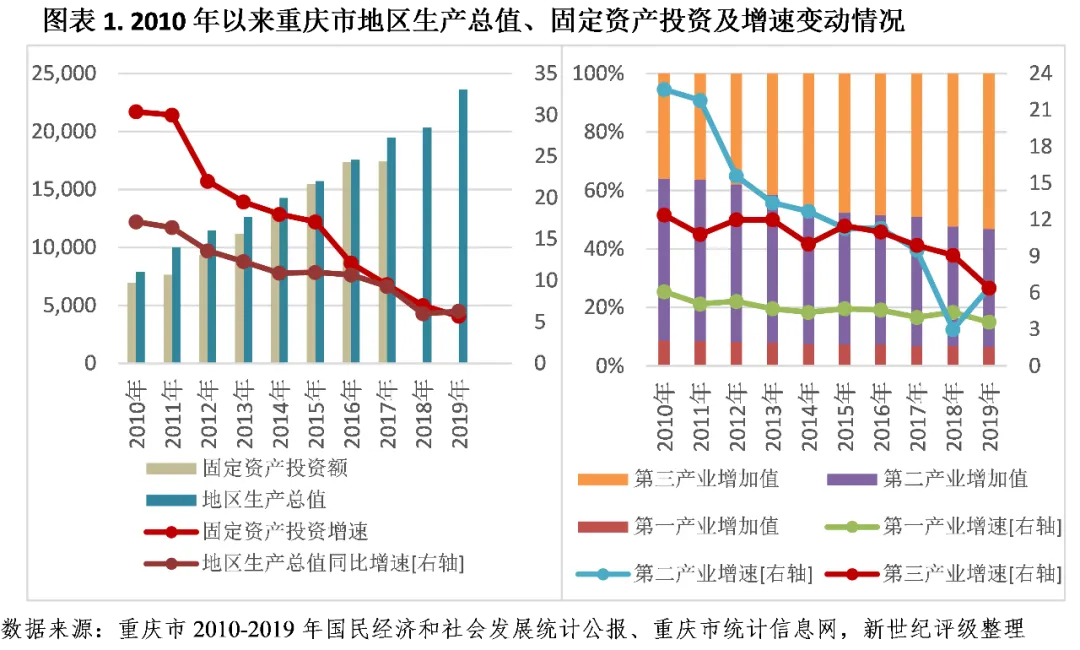

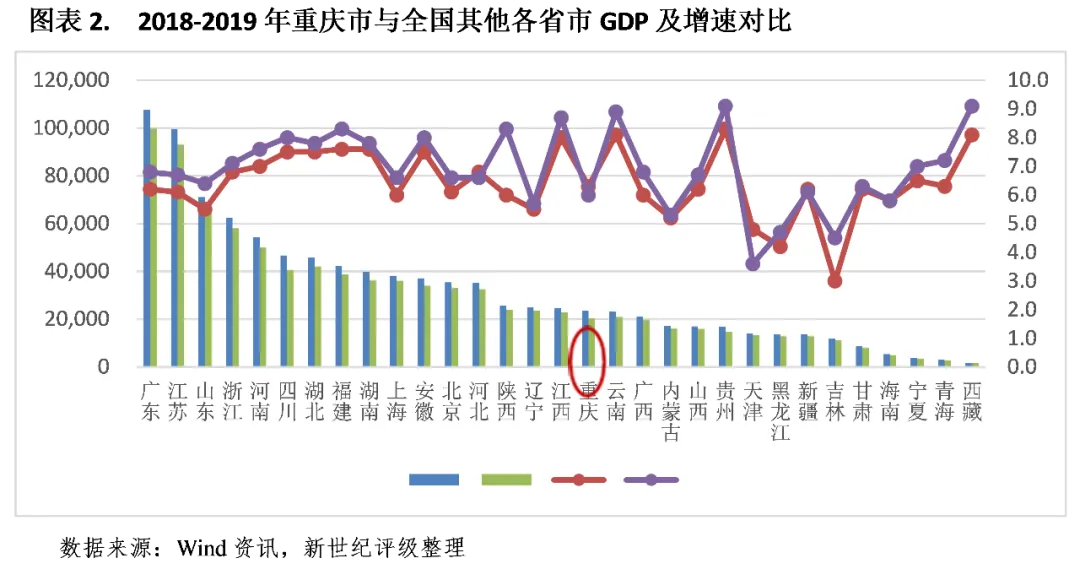

(一)重庆市经济实力分析

第三产业方面,近年来重庆市现代服务业保持较快发展,金融业发展水平较高,房地产市场总体平稳。2019年重庆市金融业实现增加值2087.95亿元,占全市地区生产总值的8.8%,同比增长8.0%,增速较上年上升1.1个百分点。重庆市金融组织体系逐步健全,金融机构加速聚集,截至2019年末,重庆市金融机构资产规模达到6.03万亿元,同比增长8.4%,金融类机构总数达1500余家,境内上市公司54家。全市社会融资规模平稳增长,当年实现社会融资规模增量5969.6亿元,较上年增加441.7亿元。房地产市场方面,2019年重庆市房地产业实现增加值1473.04亿元,同比增长2.7%,当年房地产开发投资保持增长,但商品房销售持续回落。具体来看,全年重庆市商品房销售面积为6104.68万平方米,增速较上年进一步下滑4.0个百分点至-6.6%,其中住宅销售面积为5149.08万平方米,同比下降5.1%;全年实现商品房销售额5129.42亿元,同比下降2.7%,增速较上年下降18.4个百分点,其中住宅销售额4457.78亿元,较上年略增0.3%;同期,房地产开发投资为4439.30亿元,同比增速由6.8%降至4.5%。2020年前三季度,重庆市商品房销售面积同比下降5.4%至4317.60万平方米,实现商品房销售额3472.61亿元,同比下降9.2%;房地产开发投资增速降至-1.1%。

(二)重庆市财政实力分析

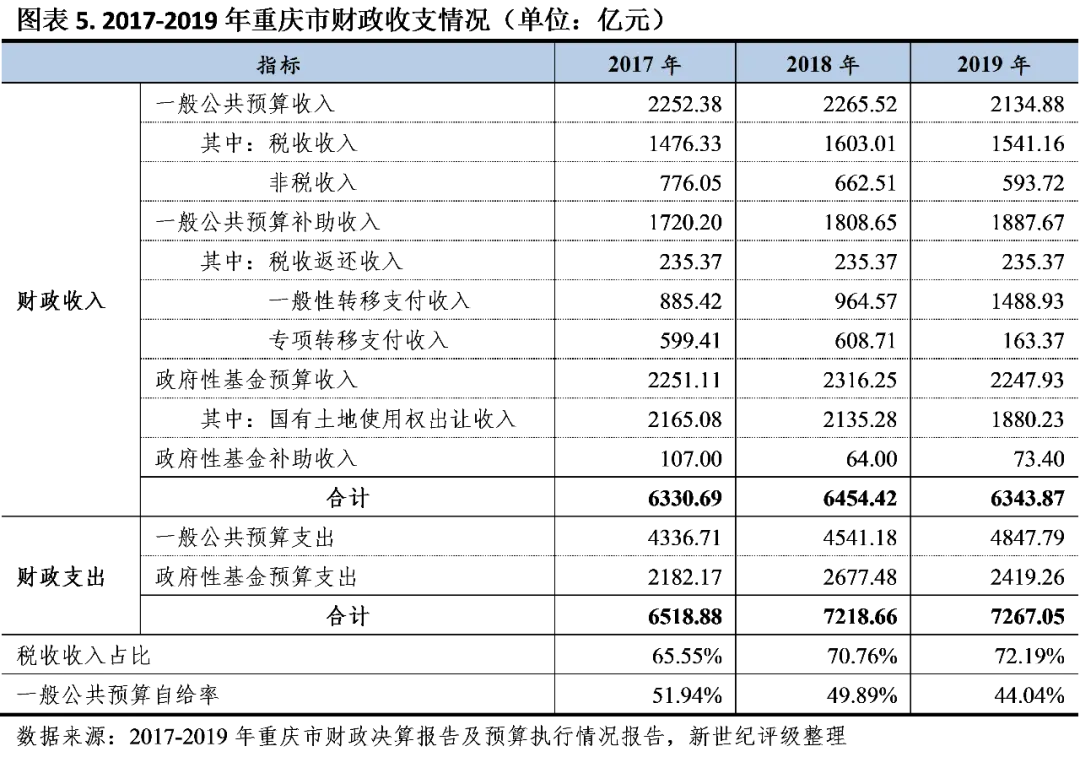

受减税降费政策影响,2019年重庆市税收收入及一般公共预算收入均有所下滑,加之城区土地放量受控导致国有土地使用权出让收入的大幅减少,全市综合财力有所减弱。近年来重庆市税收比率持续上升,但仍处于相对偏低水平,一般公共预算收入结构有待改善,且财政自给能力弱,公共财政收支平衡对上级补助依赖度高。

重庆市财政收入中一般公共预算收入和政府性基金预算收入规模相当,加之 中央财政对重庆持续较大力度的支持,全市上级补助收入亦维持在较大规模,但受减税降费因素影响,2019年重庆市财政收入有所下滑,当年实现财政收入合计6343.87亿元,同比下降1.7%。

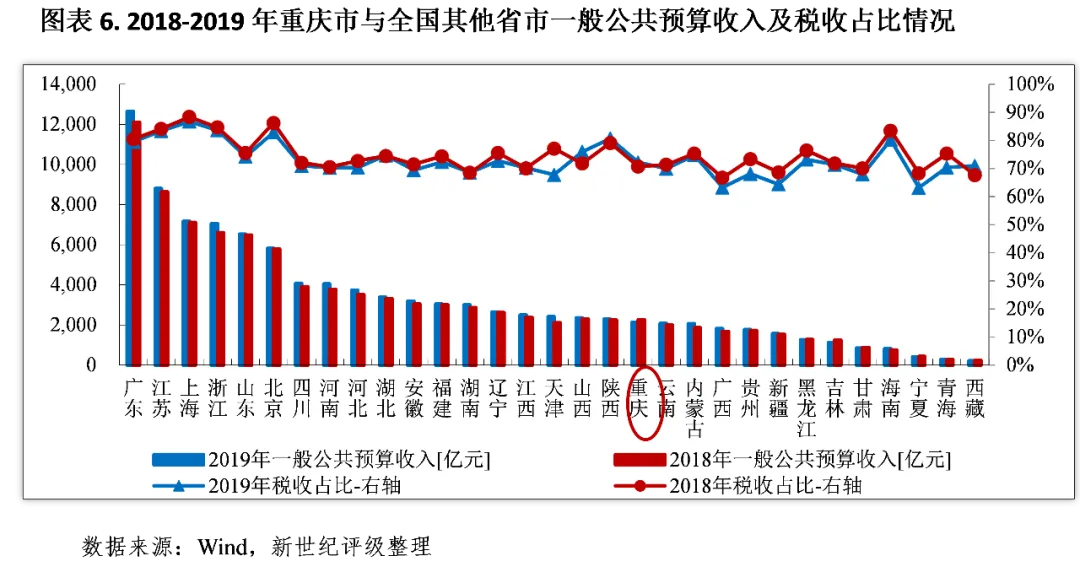

为支持制造业、服务业尤其是中小民营企业等实体经济发展,2018年以来我国实施了较大力度的减税降费政策,根据公开资料,2019年1-11月,重庆市新增减税降费累计616.8亿元(预计全年超700亿元),其中新增减税338.6亿元,主要包括2019年新出台政策减税224.2亿元及2018年出台减税政策在2019年翘尾新增减税111.18亿元。受此影响,2019年重庆市一般公共预算收入出现下滑,当年为2134.88亿元,同比下降5.8%。从一般公共预算收入结构来看,2019年全市实现税收收入1541.16亿元,同比下降3.9%(扣除减税因素后,税收增长6.6%左右);当年税收比率为72.19%,较上年提升1.43个百分点,在全国31个省市位列第15位,较去年上升2个位次,一般公共预算收入结构仍有待改善。从税收来源看,除土地增值税、房产税、车船税、资源税和环境保护税实现增长外,2019年重庆市其他税种均呈不同幅度的下滑,其中受个人所得税税制改革影响,当年个人所得税收降幅最大,同比下降28.9%。具体来看,增值税为全市最主要的税种,2019年为572.17亿元,同比下降1.5%,占全市税收收入的37.13%;此外,企业所得税、契税、土地增值税、城镇土地使用税和城市维护建设税收入规模也相对较大,2019年分别为228.91亿元、190.64亿元、129.03亿元、99.13亿元和90.43亿元,同比增速分别为-2.6%、-5.0%、6.6%、-10.1%和-5.2%,总体来看,重庆市税收中与房地产及土地相关的税种收入占比偏高,不利于税收收入的稳定及持续性。2020年前三季度,重庆市完成一般公共预算收入1510.8亿元,同比下降6.8%;其中税收收入为1031.6亿元,同比下降11.5%,税收比率为68.28%。

虽收入有所下滑,重庆市一般公共预算支出仍保持增长态势。2019年全市一般公共预算支出为4847.79亿元,同比增长6.8%,增速较上年上升2.1个百分点。从支出构成看,2019年重庆市刚性支出[5]、城乡社区支出、农林水支出和交通运输支出占一般公共预算支出的比重分别为53.83%、16.88%、7.92%和5.79%。同年,重庆市一般公共预算自给率[6]为44.04%,较上年下降5.85个百分点,全市财政自给能力较弱且呈逐年减弱趋势,一般公共预算收支平衡对上级补助依赖较大。2020年前三季度,重庆市一般公共预算支出为3277.2亿元,同比下降7.5%;同期一般公共预算自给率为46.10%。

上级补助方面,重庆市作为西部省市,受益于三峡移民、城乡统筹改革和新一轮西部大开发等优惠政策,近年来得到中央财政持续较大支持,对重庆市财政收入形成了有力支撑,2019年全市获得的一般公共预算补助收入为1887.67亿元,占全市财政收入合计的比重较上年提升1.73个百分点至29.76%;总额较上年变动不大,但其中一般性转移支付收入和专项转移支付差异较大,一般性转移支付收入由上年的964.57亿元增至1488.93亿元,专项转移支付收入由上年的608.71亿元降至163.37亿元。

重庆市政府性基金预算收入主要由国有土地使用权出让收入构成,主要受主城区土地放量受控,近年来全市国有土地使用权出让收入呈下降趋势。2019年全市政府性基金收入为2247.93亿元,同比下降3.0%;其中国有土地使用权出让收入为1880.23亿元,同比下降11.9%,占政府性基金预算收入的比重为83.64%。同年,重庆市政府性基金预算支出为2419.26亿元,收支缺口为171.33亿元。2020年前三季度,重庆市政府性基金预算收入为1388.5亿元,同比下降4.8%,其中国有土地使用权出让收入完成1284.1亿元,同比增长3.5%。整体来看,重庆市政府性基金预算收入规模较大,可对全市财力形成重要支撑,但受房地产市场景气度以及地方土地政策影响大,稳定性欠佳。

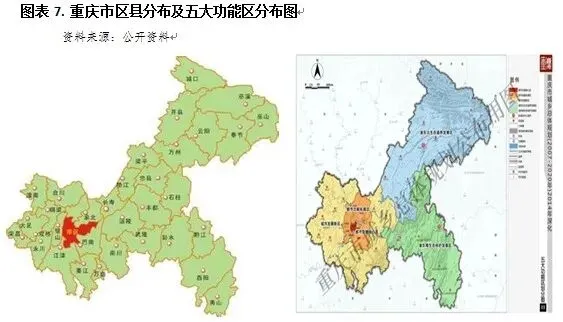

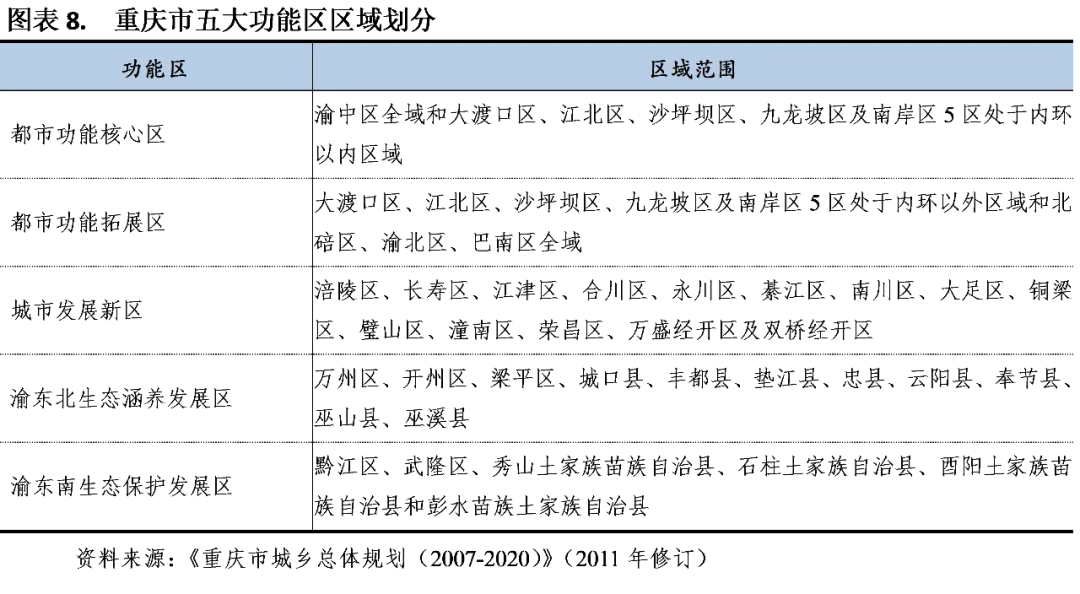

目前重庆市行政区划包括26个市辖区、8个县和4个自治县。根据《重庆市城乡总体规划(2007-2020)》(2011年修订),重庆市划分为五大功能区域,即都市功能核心区、都市功能拓展区、城市发展新区、渝东北生态涵养发展区和渝东南生态保护发展区。其中,都市功能核心区着力加快现代服务业升级,集聚高端要素,聚焦发展金融服务、国际商务和高端商贸;都市功能拓展区定位于战略性新兴产业集聚区,协同都市功能核心区发展;城市发展新区定位于全市新型工业化和新型城镇化的主战场及统筹城乡发展的先行区,培育壮大综合化工、装备制造、新型材料、生物医药、新能源等支柱产业;渝东北生态涵养发展区大力发展特色工业和现代特色效益农业,打造沿江特色经济带和长江三峡国际黄金旅游带;渝东南生态保护发展区突出生态保护和生态修复功能,推进特色工业园区、特色旅游开发区和特色农业示范基地的建设。

(一)下辖各区县经济实力分析

重庆市各区县经济发展分化仍较明显,九大主城区产业基础良好,经济体量较大但经济增速整体不高;城市发展新区是重庆市新型工业化和新型城镇化发展的重要着力区,近年来区域经济增长较快;东部的渝东北生态涵养发展区和渝东南生态保护发展区经济发展相对落后,作为重点发展区域的万州区整体实力显著高于其他区县。投资和消费仍是拉动多数区县经济增长的主要动力,2019年城市发展新区和渝东北生态涵养发展区各区县投资及消费整体保持较快增长,大多数区县两者增速均达两位数,而九大主城区和渝东南生态保护发展区各区县表现差异较大。沙坪坝区进出口对全市对外贸易贡献将近50%,支撑作用明显且保持增长态势。2020年前三季度,重庆市各区县经济整体保持增长态势,但受新冠疫情影响,增速较上年同期有较大幅度的下滑。

重庆市下辖区县较多,区域经济发展分化仍较明显,其中九大主城区产业基础良好,也是全市对外贸易的集中区,经济发展水平整体较好;城市发展新区是重庆市新型工业化和新型城镇化发展的重要着力区,近年来区域经济增长较快;东部的渝东北生态涵养发展区和渝东南生态保护发展区经济发展相对落后。

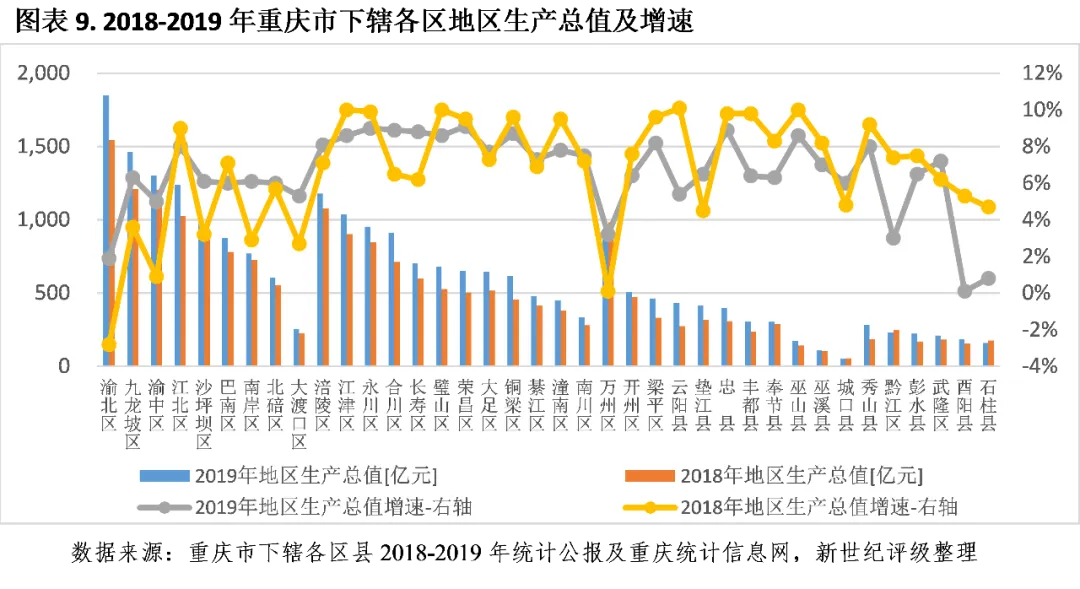

都市功能核心区和都市功能拓展区共同组成了重庆市的九大主城区,是重庆市经济的主要支撑区,区域产业基础较好,经济发展水平相对较高。其中,渝北区(1848.24亿元)、九龙坡区(1462.88亿元)、渝中区(1301.35亿元)和江北区(1240.07亿元)2019年地区生产总值均超千亿元,继续位列全市前四位。渝北区在两江新区规划控制面积中占70%,江北国际机场和重庆火车北站均位于该区,境内拥有空港工业园区、前沿科技城、空港新城3个市级特色开发区,已形成汽车摩托车、电子设备、通用装备和智能终端等优势产业,经济总量虽持续位居全市第一,但近两年受汽车制造业产销大幅下滑影响,全区经济增速在全市均处于尾部。九龙坡区拥有全国首批国家综合改革试点开发区-重庆高新产业开发区和三大市级工业园区,电子信息、新材料及生物医药等战略新兴产业发展迅速。渝中区是重庆市的金融中心、商贸中心和文化中心,第三产业占比超90%,金融业系渝中区第一支柱产业,2019年金融业增加值占全区地区生产总值的23.05%,同时渝中区也是重庆市总部经济基地和都市旅游目的地。江北区商贸业较发达,区内拥有首条国家4A级景区步行街观音桥商圈,每天近50万人次聚散,主导产业金融业增加值占GDP比重亦超20%。九大主城区中的沙坪坝区、巴南区、南岸区和北碚区2019年分别实现地区生产总值976.78亿元、874.82亿元、770.58亿元和605.94亿元,分列各区县的第7位、第11位、第12位和第18位;其中沙坪坝区排名与上年持平,而北碚区排名较上年下降4位,被璧山区、荣昌区、大足区和铜梁区超越。沙坪坝区为全市笔记本电脑生产的主阵地,2019年沙坪坝区笔记本电脑产量占全市产量的比重为75.32%;南岸区和北碚区均以工业为主,其中南岸区主导产业为电子制造业,北碚区作为两江新区布局的高新技术产业园,高新技术产业和战略性新兴产业发展快速;巴南区目前已形成工业和现代服务业协同发展的格局。作为主城区之一的大渡口区经济规模较小,与其他主城区经济体量相差较大,2019年地区生产总值为253.56亿元,全市排名第30位。

城市发展新区是重庆市新型工业化和新型城镇化发展的重要着力区,是全市重要的制造业基地,区域经济发展在重庆市处于中等水平。其中,涪陵区和江津区为全市主城区外仅有的两个地区生产总值超千亿元的区,2019年分别为1178.66亿元和1036.74亿元,位列全市第5至6位。近年来在清洁能源、材料行业、装备制造业和食品制造等传统支柱产业快速发展推动下,涪陵区经济持续稳定发展,江津区则以汽摩产业、装备制造业和材料产业为主导产业,2019年上述主导产业产值占规模以上工业总产值的比重达70%以上。永川区和合川区经济规模排名亦相对靠前,2019年分别实现地区生产总值952.69亿元和912.51亿元,分列各区县经济体量排名的第8位和第10位。其中,永川区已形成机器人及智能装备、电子信息、汽车及零部件、能源及材料和特色轻工业等五大百亿级产业集群,合川区装备制造、医药健康、信息技术等三大主导产业近年来保持较快增长,对全区经济增长贡献较大;依托长寿经开区、长寿工业园等园区的快速发展,2019年长寿区GDP总量超过700亿元,其中化工医药、钢铁冶炼、装备制造、新材料新能源、电子信息及智能家居五大工业板块对地区工业经济支撑明显。此外,璧山区、荣昌区、大足区和铜梁区2019年经济体量首次超过600亿元,位列各区县经济体量排名的第15位至18位。其中璧山区智能装备、信息技术、生命健康三大主导产业发展较好,大足区通过构建“两区一园” (双桥经开区、大足高新区、大足工业园),推动工业差异化发展,五金、家具和智能制造等产业发展较快;荣昌区已形成了装备制造、食品医药、轻工陶瓷三大产业集群和农牧高新产业集群。城市发展新区其余下辖区綦江区[7]、潼南区和南川区地区生产总值在330亿元至480亿元区间。

渝东北生态涵养发展区属于三峡库区,强调生态修复与水源保护,环境保护任务重大,同时又是秦巴山连片特困地区,经济发展压力大。根据总体规划,该功能区将对万州区进行重点开发,带动万州区-开州区-云阳县特色产业板块,增强梁平区、丰都县、垫江区、忠县、开州区等国家农产品主产县农业综合生产能力,构建垫江-梁平-丰都-忠县农产品特色经济板块,同时打造奉节-巫山-巫溪-城口特色旅游经济带。渝东北生态涵养发展区中除万州区外,其他区县经济体量均处于重庆市各区县中下游水平,其中巫山县、巫溪县和城口县经济体量分别处于重庆市各区县的倒数第四位和末两位,2019年地区生产总值分别为172.97亿元、107.58亿元和52.50亿元,主要以农业和传统能源行业为主。作为重点开发区域,万州区经济体量在渝东北生态涵养发展区处于绝对领先地位,2019年万州区实现地区生产总值920.91亿元,居全市各区县的第9位,较上年下降3位,被江津区、沙坪坝区和永川区超越。万州区是重庆市人口最多的区,地处三峡库区腹心,移民任务较重,万州经开区为三峡库区唯一的国家级经开区,是集西部大开发、三峡移民和国家统筹城乡综合配套改革等优惠政策的叠加区。渝东北生态涵养发展区中经济体量排名次之的开州区2019年地区生产总值为505.59亿元,居全市各区县第20位,该功能区内其余区县地区生产总值主要处于300亿元至470亿元区间。

渝东南生态保护发展区是我国重点生态功能区和重要生物多样性保护区,是重庆市少数民族(土家族、苗族)集聚区,以生态型产业为主,经济发展水平相对落后,2019年地区生产总值均处于100亿元至300亿元区间。

从经济增速来看,2019年重庆市各区县经济均保持增长态势,经济发展水平较高的主城区整体增速不高,2019年仅江北区经济增速为8.0%,其余主城区增速均未高于全市增速(6.3%),其中经济体量最大的渝北区当年GDP增速仅为1.9%,其余主城区增速处于5.0%至6.3%区间。以工业为主的城市发展新区近年来发展较快,2019年该功能区内各区经济增速均不低于6.9%,且大部分区经济增速在8%以上,其中荣昌区以9.1%的增速居全市各区县首位。渝东北生态涵养发展区中,万州区当年增速最低,为3.2%,另有云阳县(5.4%)和城口县(6.0%)增速低于全市水平,其余区县经济增速处于6.3%~8.9%区间。渝东南生态保护发展区中各区县2019年经济增速差异较大,其中酉阳县和石柱县分别以0.1%和0.8%的增速排名全市末两位,而秀山县和武隆区增速较高,分别为8.0%和7.2%。从增速变动看,2019年主城区中江北区和巴南区增速下降在1个百分点左右,其余主城区经济增速较上年均有所回升,增幅在0.3至4.7个百分点,其他功能区内的区县经济增速大多呈下滑态势,酉阳县降幅最大,为5.2个百分点。

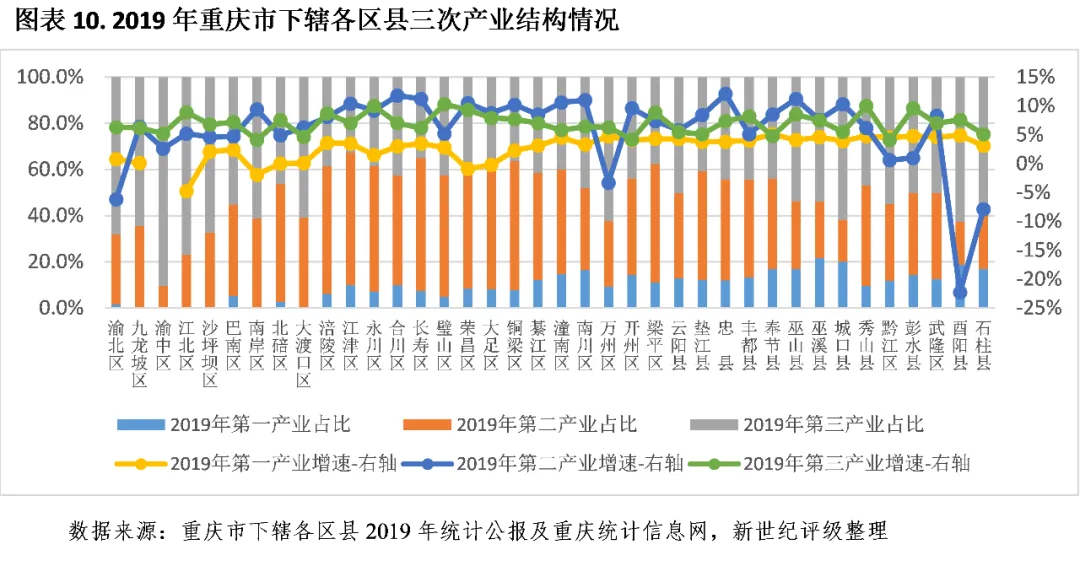

产业结构方面,除北碚区第二产业占比为51.2%以外,其余主城区均以第三产业为主,第二产业占比均在40%以下,其中渝中区作为核心的中心城区,第三产业占比最高,为90%,其余主城区三产占比在55%至77%区间。城市发展新区作为重庆市主要的工业发展区,第二产业占比较高,除南川区第二产业占比(35.5%)低于服务业(48.2%)外,该功能区内的其余区县第二产业均占据主导地位,占比在45%至58%区间,产业结构差异不大。渝东北生态涵养发展区和渝东南生态保护发展区受制于地理及生态环保因素,工业基础较为薄弱,整体第二产业占比相对较低,以服务业为主导,同时区域内农业占比较高,农业占比大部分处于12%至20%区间,其中经济总量排名末两位的巫溪县和城口县农业占比最高,分别为21.5%和20.0%。

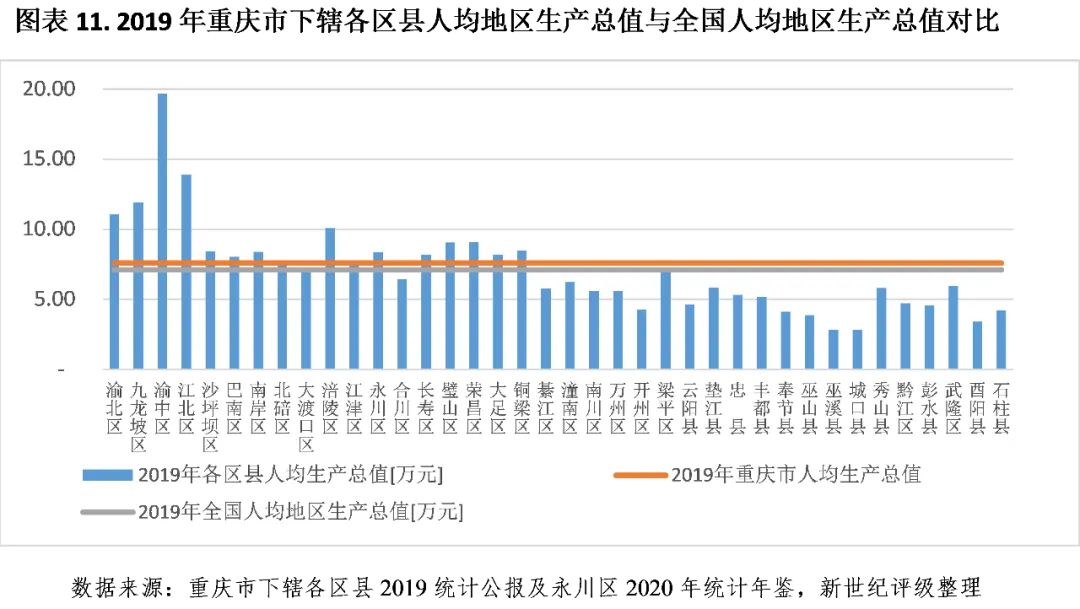

从人均经济指标看,得益于较好的经济发展水平,主城区和城市发展新区人均地区生产总值整体高于其他地区。具体来看,上述两个功能区块21个区县中,除大渡口区(7.05万元)、合川区(6.43万元)、潼南区(6.24万元)、綦江区(5.80万元)和南川区(5.59万元)外,其余区县2019年人均地区生产总值均高于全国平均水平(7.09万元,重庆市为7.58万元)。其中,渝中区和江北区继续位居全市前两位,人均地区生产总值分别为19.68万元和13.87万元,分别为全国平均水平的2.78倍和1.96倍,其中渝中区经济体量大而人口相对较少,该指标显著高于其他区。排名次之的九龙坡区、渝北区和涪陵区分别为11.90万元、11.05万元和10.08万元,其余区县均在7.45万元至9.10万元区间内。渝东北生态涵养发展区和渝东南生态保护发展区两个区域人均地区生产总值均低于全国平均水平,其中梁平区最高,为7.07万元,其余区县均在6万元以内,经济体量排名末两位的巫溪县和城口县分别仅为2.80万元和2.84万元。

从经济发展的驱动力看,投资和消费仍是拉动重庆市多数区县经济发展的主要动力。具体来看,九大主城区受产业结构差异影响,投资和消费对区域经济发展的贡献存在一定分化;城市发展新区、渝东北生态涵养发展区和渝东南生态保护发展区城镇化和工业化程度相对较低,基础设施建设和工业投资需求较大,投资对区域经济发展的拉动作用要显著高于消费。重庆市对外贸易主要集中在渝北区、沙坪坝区等几个主城区,进出口对该区域内经济增长支撑作用明显。

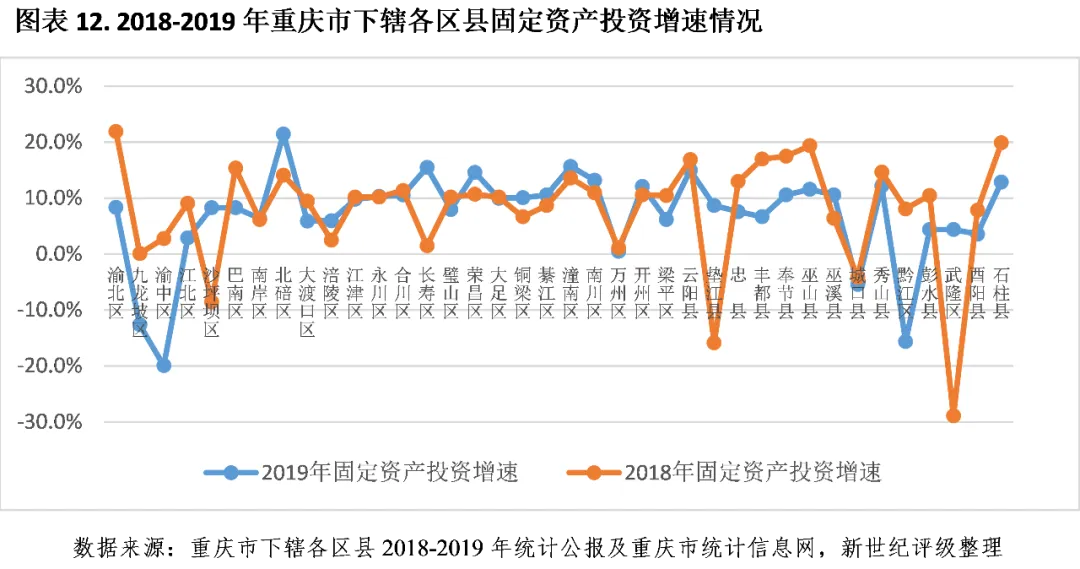

固定资产投资方面,重庆市各区县固定资产增速差异较大,2019年绝大部分区县投资均保持增长态势,渝中区、九龙坡区、黔江区和城口县当年固定资产投资则有所下滑,同比降幅分别为19.9%、12.6%、15.6%和5.4%;作为核心城区,渝中区基础设施配套相对完善,投资需求较小,且新增楼盘开发较少,自2016年以来投资整体呈下滑态势,而九龙坡区和黔江区2019年受工业及房地产投资双降影响,当年固定资产投资减少较多;城口县固定资产投资已连续两年下滑主要系工业及农业等方面投资减少所致。北碚区受益于房地产投资的大幅增长,2019年固定资产投资增速位居全市第一,为21.5%。整体来看,城市发展新区近年固定资产投资增速均保持在较高水平,除涪陵区(6.0%)、璧山区(8.0%)和江津区(9.8%)外,其余区县增速均超10%,其中潼南区、长寿区和荣昌区增速较高,当年增速分别为15.7%、15.5%和14.6%,排名全市第二至三位和第五位。渝东北和渝东南两个功能区块中,云阳县、开州区、秀山县、奉节县、巫山县和巫溪县等区县当年投资增速较高,处于10.6%至15.0%区间。万州区近两年投资增速均处于低位,2019年仅为0.5%,在投资增长的区县中排名末位。从增速变动看,城市发展新区中各区县近两年固定资产投资增速整体变动不大,除长寿区2019年增速较上年提升14.0个百分点外,其余区县增速变动均在3.5个百分点以内;其余功能区各区县变动差异较大,其中武隆区和垫江县固定资产投资由上年大幅下滑实现增长,投资增速分别回升33.3个和24.5个百分点,而渝中区和黔江区增速则分别较上年下滑22.7个和23.7个百分点,其余区县增速变动幅度在17个百分点以内。

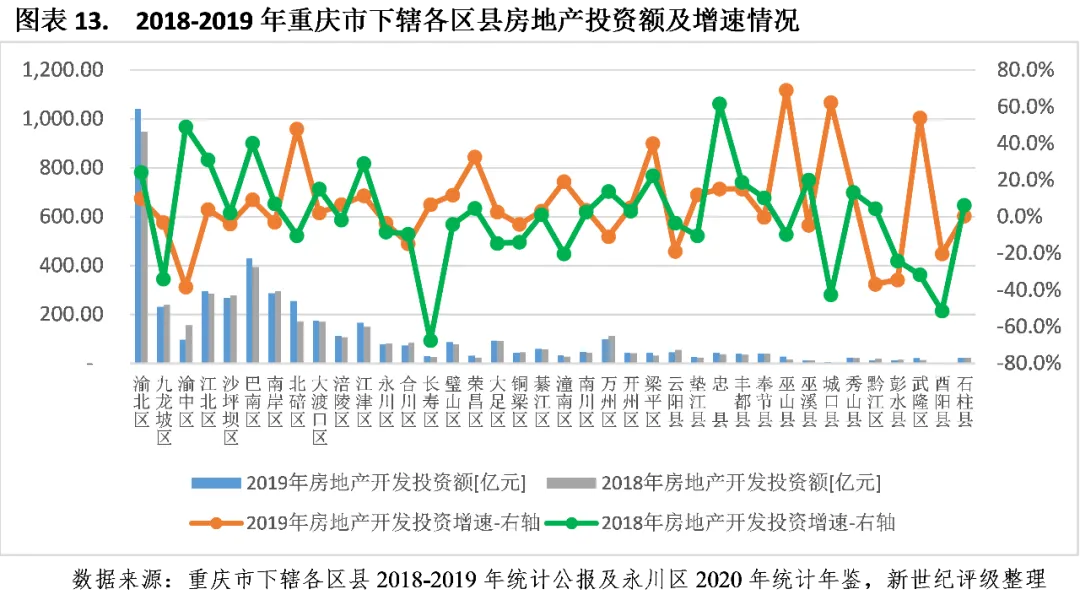

房地产投资方面,从重庆市各区县房地产投资规模来看,作为人口导入能力较强的区域,重庆市九大主城区房地产开发投资规模相对较大,2019年除渝中区投资额低于100亿元(95.85亿元)外,其余主城区房地产投资额均超170亿元,排名全市前八位;其中,渝北区房地产投资持续多年遥遥领先其他区县,2019年为1040.65亿元,为排名第2位的巴南区(428.78亿元)当年投资额的2.43倍;其他主城区投资相差不大,在170亿元至300亿元区间。除主城区外,江津区、和涪陵区2019年投资额也超过100亿元,分别为165.97亿元和112.86亿元。万州区、大足区、合川区、永川区和璧山区2019年房地产投资规模处于72亿元至100亿元区间,其余区县当年房地产投资额均在60亿元以内,其中城口县和酉阳县当年房地产开发投资额在分别为5.43亿元和3.10亿元,居各区县末两位。从房地产开发投资增速看,受政策调控、房地产市场景气度及投资额基数因素影响,重庆市各区县房地产开发投资增速分化明显且年度间变动较大。其中,巫山县、城口县和武隆区投资额相对较小的三个区县投资增速分别由上年的-9.7%、-42.6%和-31.7%回升至68.9%、62.2%和53.9%,2019年增速居全市前三位;北碚区、梁平区和荣昌区当年增速亦较高,分别为47.8%、39.9%和32.5%。核心城区渝中区当年投资降幅最大,同比增速由上年的49.0%下降至-38.4%,另有黔江区(-36.8%)、彭水县(-34.5%)和酉阳县(-20.2%)下降幅度在20%以上,其余区县2019年房地产投资增速变动均在20个百分点以内。

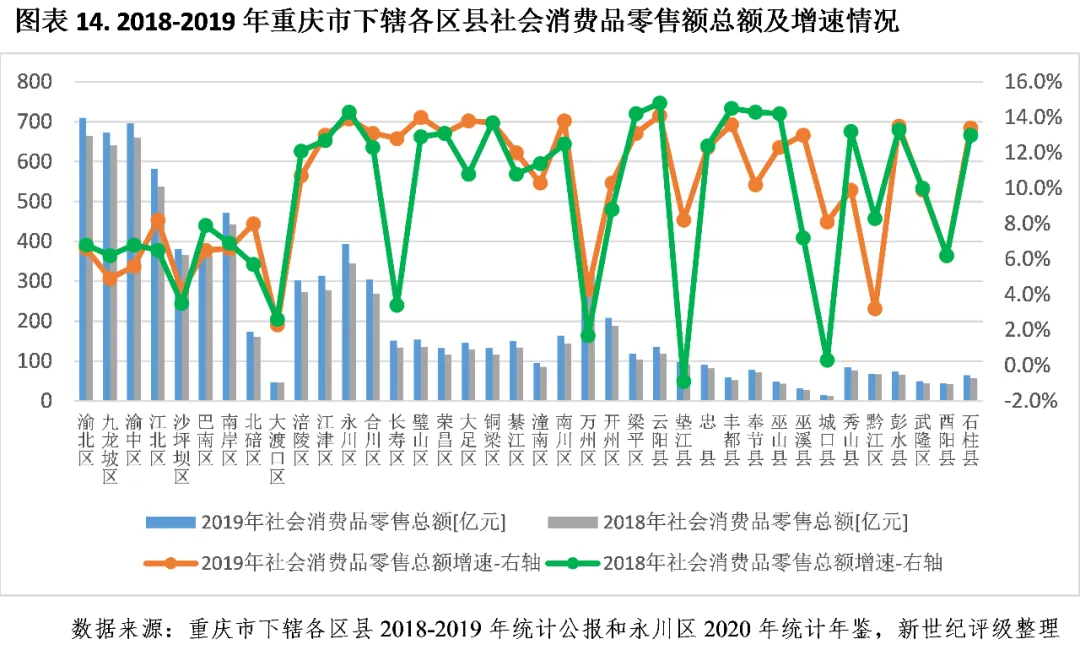

消费方面,重庆市主城区整体消费能力较强,除北碚区(173.24亿元)和大渡口区(47.60亿元)外,其余主城区2019年社会消费品零售总额均超过380亿元。其中,受益新光里、爱融荟城等多个商贸重点项目建成运营,渝北区自2018年首次超过渝中区以来,已连续两年消费总额位列全市第一,2019年实现社会消费品零售总额709.40亿元。排名次之的渝中区、九龙坡区、江北区和南岸区当年社会消费品零售总额分别为696.71亿元、672.54亿元、581.73亿元和472.11亿元。城市发展新区下辖各区消费处于全市中游水平,其中永川区、江津区、涪陵区和合川区总额在300亿元至400亿元区间,其余各区2019年社会消费品零售总额处于90亿元至165亿元区间,差异不大。渝东北生态涵养发展区各区县消费总额差异分化明显,万州区和开州区分别以330.85亿元和208.55亿元居该功能区前两位,城口县仅14.24亿元排名全市末位,其余区县处于30亿元至140亿元区间。渝东南生态保护发展区各区县消费规模较小,2019年该功能区各区县社会消费品零售总额均处于45亿元至85亿元区间。从增速看,2019年城市发展新区和渝东北生态涵养发展区两大功能区下属各区县消费市场整体保持较快增长,城市发展新区中各区县均保持两位数增长,且除涪陵区(10.7%)和潼南区(10.3%)外,其余区县增速均在12%至14%区间。除万州区(4.3%)、城口县(8.1%)和垫江县(8.2%)外,渝东北生态涵养发展区其他8个区县增速亦均超过10%,且云阳县以14.1%的增速位列全市首位。九大主城区社会消费品零售总额基数已较大,增长空间有限,2019年同比增速处于2.3%(大渡口区)至8.2%区间。渝东南生态保护发展区中6个区县2019年消费总额增速差异较大,其中彭水县和石柱县增速较高,分别为13.5%和13.4%,秀山县和武隆区均为9.9%,黔江区2019年增速为3.2%,仅高于大渡口区排名倒数第二位。从增速变动看,近两年各区县整体变动不大,长寿区、垫江县和城口县2019年消费增速分别较上年提升9.4个、9.1个和7.8个百分点,而黔江区和奉节县较上年分别下滑5.1个和4.1个百分点,其余区县增速变动幅度大部分在2个百分点以内。

对外贸易方面,重庆市对外贸易集中度较高,各区县进出口总额及增速分化程度明显,沙坪坝区进出口总额仍处于绝对领先地位。2019年沙坪坝区实现进出口总额2765.80亿元,占全市进出口总额的比重达47.75%,大幅领先于排名第二的渝北区(1504.39亿元),上述两区进出口总额合计占全市进出口总额的比重为73.72%。排名次之的江北区2019年进出口总额为314.97亿元,其余区县均在150亿元以内。增速方面,受益于笔记本电脑及智能手机外贸需求旺盛,沙坪坝区进出口总额保持快速增长,2019年同比增速为16%,高于全市5.0个百分点,较上年下降6.5个百分点;同期渝北区增速为6.4%,较上年下滑10.2个百分点。

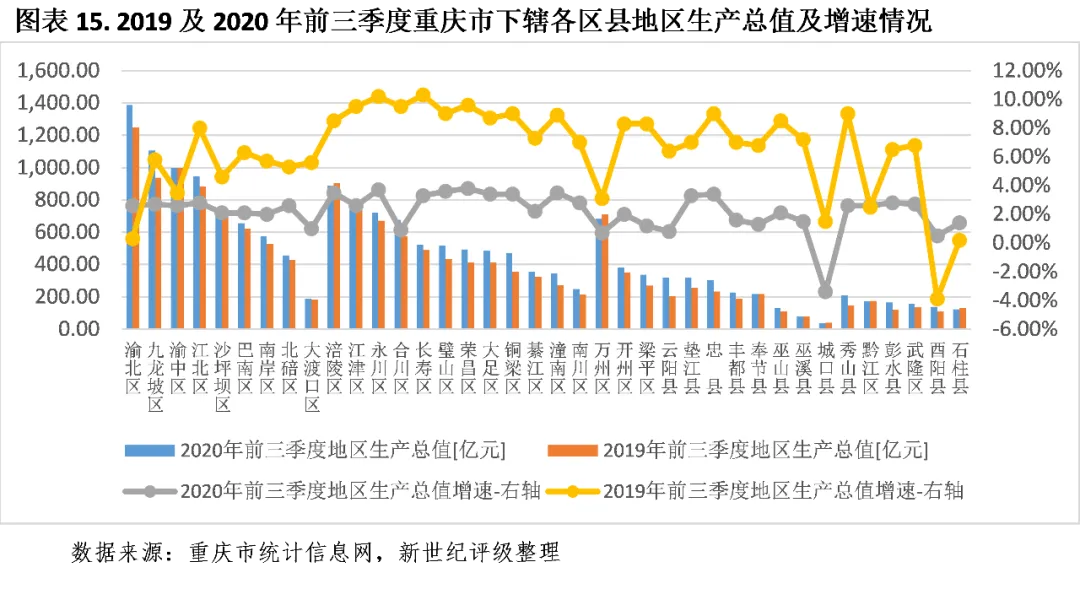

2020年前三季度,重庆市各区县经济总量序列总体稳定,渝北区和九龙坡区仍居全市前两位,地区生产总值分别为1387.19亿元和1104.48亿元;排名次之的渝中区、江北区和涪陵区处于880亿元至1000亿元区间;其余区县规模均在800亿元以下。增速方面,主要受新冠疫情影响,除酉阳县、渝北区、石柱县和黔江区增速分别较上年同期提升4.4个、2.3个、1.2个和0.1个百分点外,其余区县增速均有所下滑,且降幅较大,仅渝中区降幅低于1个百分点,其余区县降幅主要分布在3至8个百分点区间,受此影响,各区县2020年前三季度增速普遍较低,荣昌区以3.80%的增速排名第1位,城口县当期地区生产总值则同比下降3.4%,其余区县增速处于0.5%至3.7%区间。

(二)下辖各区县财政实力分析

1. 下辖各区县一般公共预算分析

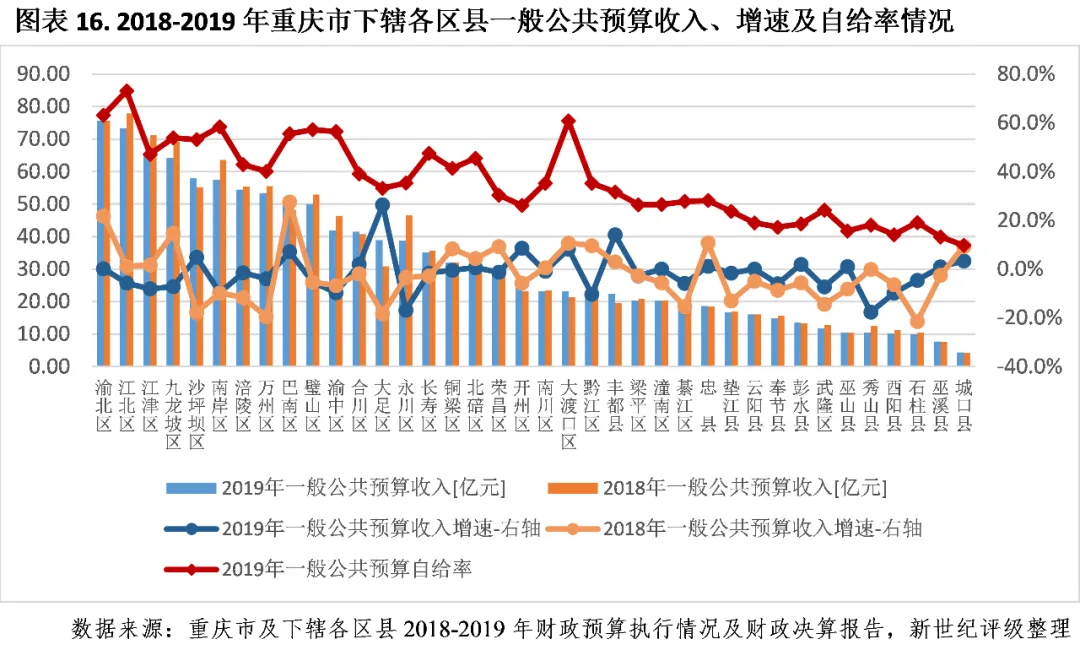

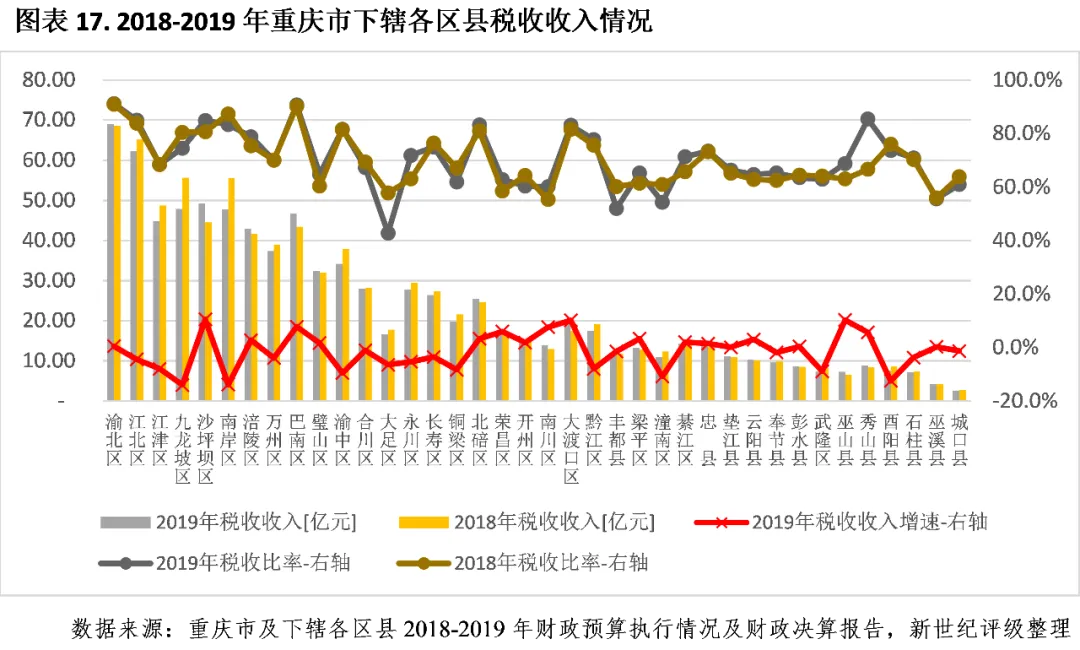

重庆市各区县一般公共预算收入规模总体偏小,且2019年大多数区县收入有所下降,当年各区县一般公共预算收入仍不超过80亿元,其中位列首位的渝北区为75.67亿元,而武隆区及丰都县以外的其余下辖县均低于20亿元。得益于较好的产业基础,重庆市主城区一般公共预算收入质量较好,2019年除九龙坡区外其余主城区税收比率均超过80%,其他多数区县一般公共预算收入质量仍有待提高。此外,重庆市各区县公共预算财政自给能力总体处于较低水平,各区县一般公共预算收支平衡对上级补助收入依赖度高。2020年前三季度,重庆市各区县一般公共预算收入变动差异较大,渝北区、江北区、九龙坡区、沙坪坝区和大渡口区等主城区降幅在15%以上,而长寿区得益于非税收入的增加,当期一般公共预算收入同比大幅增长26.4%。

受经济发展水平差异影响,重庆市下辖区县一般公共预算收入规模存在分化,但由于非税收入规模差异较大,各区县一般公共预算收入规模排序与经济总量序列存在一定差异,整体来看,全市下辖各区县一般公共预算收入规模相对较小,2019年仍均不超过80亿元,且各区收入规模整体高于各下辖县。2019年除武隆区一般公共预算收入仅为11.87亿元外,其余下辖区收入均在20亿元以上,渝北区一般公共预算收入为75.67亿元,排名全市首位,自2016年以来首次超过江北区;江北区当年为73.33亿元,排名次之的江津区、九龙坡区、沙坪坝区、南岸区、涪陵区、万州区、巴南区和璧山区一般公共预算规模在50亿元至66亿元之间,规模相对较大,其余下辖区一般公共预算收入均处于20亿元至42亿元区间。2019年,重庆市全部下辖县中除丰都县(22.36亿元)外,其余县一般公共预算收入均在20亿元以内,其中,巫溪县和城口县仅分别为7.68亿元和4.35亿元,居全市末两位。

从一般公共预算收入增速[8]来看,受减税降费因素影响,2019年重庆市有23个区县一般公共预算收入出现下滑,且降幅偏大。其中,秀山县、永川区和黔江区降幅最大,同比分别下降17.6%、16.9%和10.4%,永川区和黔江区当年税收及非税收入均有所减少,秀山县当年则主要系非税收入中的国有资源(资产)有偿使用收入大幅减少所致;除上述三个区县外,另有江北区、江津区、九龙坡区等10个区县当年一般公共预算收入降幅在5%以上。得益于国有资源(资产)有偿使用收入的成倍增长,大足区和丰都县当年一般公共预算收入增速较高,分别为26.3%和14.1%,上述两区县2019年国有资源(资产)有偿使用收入同比分别增长111.1%和252.32%;开州区、大渡口区和巴南区当年一般公共预算收入增速亦相对较高,分别为8.6%、8.2%和7.2%,其余收入实现增长的区县增速均不超过5%。

从一般公共预算收入对一般公共预算支出的覆盖程度看,重庆市各区县公共预算财政自给能力总体处于较低水平,各区县一般公共预算收支平衡对上级补助收入依赖度高,且2019年除大足区、开州区、大渡口区和丰都县四个区县公共财政自给率较上年略有提升外(提升比率均不超过3.1个百分点),其余区县自给能力均呈不同程度的下滑。2019年一般公共预算自给率排名前三位的江北区、渝北区和大渡口区分别为73.07%、63.13%和60.82%,排名次之的南岸区、璧山区、渝中区、巴南区、九龙坡区和沙坪坝区一般公共预算自给率处于53%至59%区间,其他各区均处于50%~20%区间。重庆市下辖12个县中,除丰都县(31.66%)、忠县(28.18%)和垫江县(23.70%)外,其余9县2019年一般公共预算自给率均低于20%,城口县仅为9.75%,排名全市末位,公共财政支出基本来源于上级补助收入。

从一般公共预算收入构成看,重庆市主城区税收比率相对较高,财政收入质量相对较好。2019年除九龙坡区税收比率为74.50%外,其余8个主城区税收比率均超80%,其中渝北区和巴南区分别以91.16%和90.70%位列全市前两位。除主城区外,秀山县当年税收比率亦较高,为85.44%,排名全市第三位,较上年大幅提升18.82个百分点,主要系其非税收入显著减少所致。大足区因当年非税收入大幅增加而税收下滑,其税收比率居全市末位,仅为42.76%,较上年下降14.98个百分点,居全市末位,其余区县税收比率均处于50%至80%区间。从税收收入变动看,2019年重庆市税收增长与下滑的区县占比各一半,其中沙坪坝区、巫山县和大渡口区增速排名前三,分别为10.5%、10.3%和10.2%;九龙坡区、南岸区、酉阳县和潼南区降幅最大,同比分别下降14.0%、13.8%、12.5%和10.8%,其余区县税收收入变动幅度在10%以内。

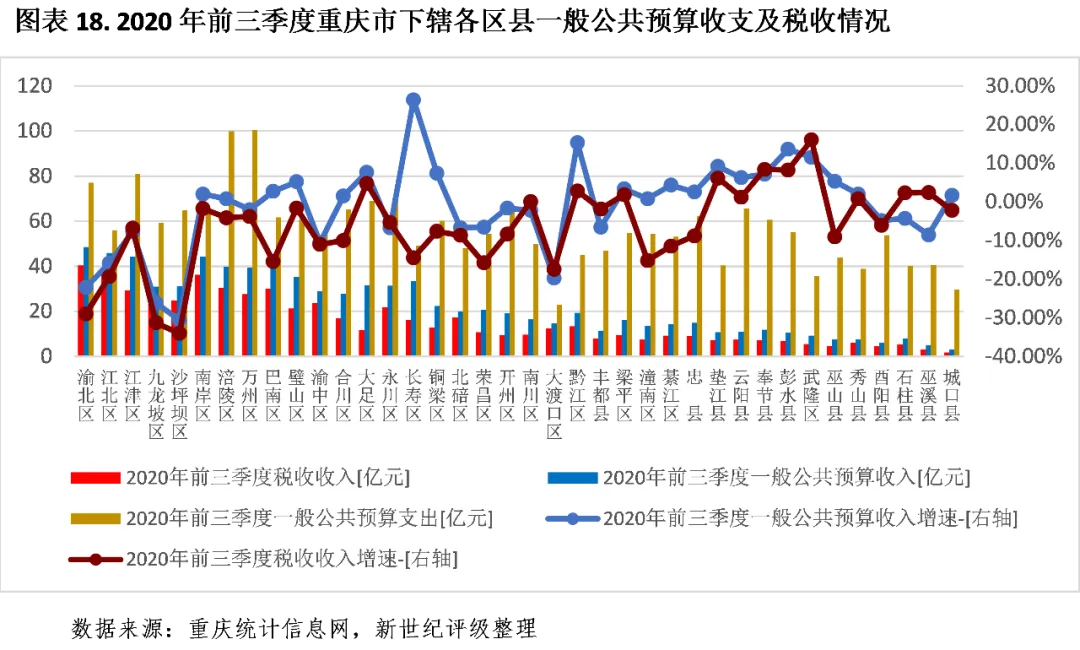

2020年前三季度,重庆市各区县一般公共预算收入变动差异较大,受此影响,其规模序列存在一定的变动。其中,渝北区、江北区和江津区仍依次排名前三位,当期一般公共预算收入分别为48.57亿元、45.86亿元和44.38亿元,均较上年同期有所下降,同比降幅分别为22.16%、15.85%和7.73%;上年收入规模排名次之的九龙坡区(30.94亿元)和沙坪坝区(31.30亿元)因当期收入同比分别下降26.16%和30.60%,排名下降较多,被南岸区(44.38亿元,增长2.02%)、巴南区(40.36亿元,增长2.70%)、涪陵区(39.80,增长0.76%)、璧山区(35.35亿元,增长5.21%)、长寿区(33.50亿元,增长26.42%)和大足区(31.65亿元,增长7.65%)等多个收入实现增长的区超越。2020年前三季度,另有彭水县和武隆区一般公共预算收入增长较多,同比增速分别为13.62%和11.57%;除上述渝北区、江北区、九龙坡区和沙坪坝区外,另有大渡口区和渝中区一般公共预算收入降幅超10%,分别为19.67%和10.52%,其余区县变动幅度均在10%以内。税收方面,2020年前三季度,除大足区、南川区、黔江区、梁平区和武隆区税收实现增长外(增幅在5%以内),其余下辖21个区税收收入均呈不同程度的下降,沙坪坝区和九龙坡区降幅最大,分别为31.30%和34.02%;12个下辖县中丰都县、忠县、巫山县、酉阳县和城口县税收收入有所下滑,其余7县则实现增长,各县税收同比变动幅度均在10%以内。

2. 下辖各区县政府性基金预算分析

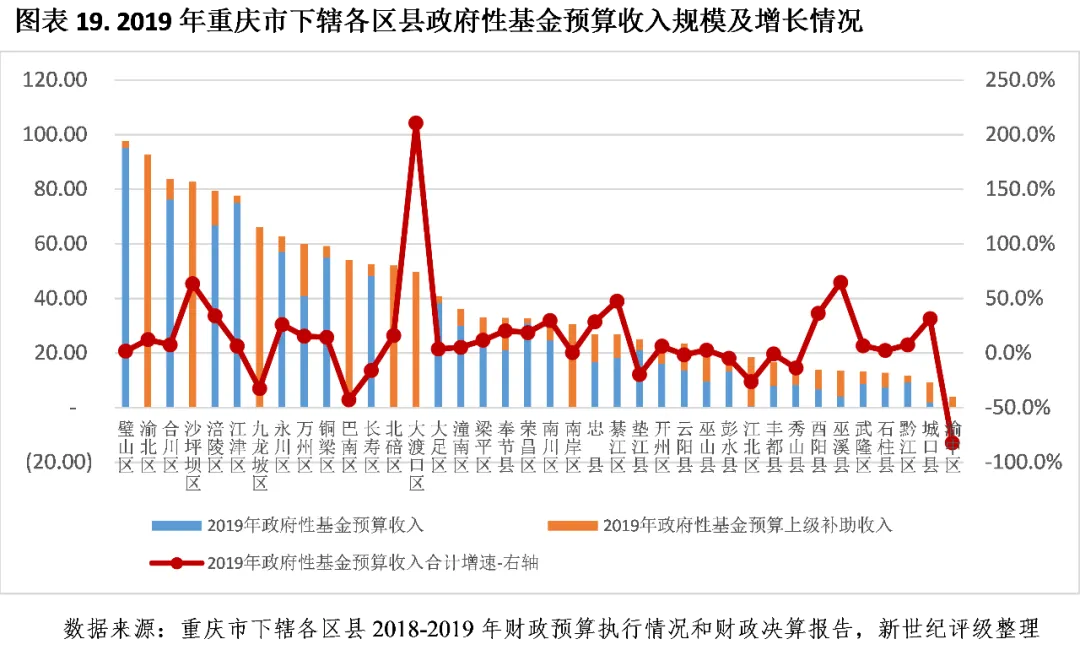

重庆市九大主城区土地出让收入均以市级财政转移支付的方式返还至区财政。从政府性基金收入合计看,各区县收入规模均不超过100亿元,且近年来各区县土地市场波动较大,年度间政府性基金收入稳定性较差,其中上年收入规模排名前列的九龙坡区和巴南区2019年同比大幅下降,而渝中区因可供应土地资源较少,政府性基金预算收入持续下滑,2019年收入规模居全市末位;得益于土地市场升温,大渡口区当年政府性基金预算收入则实现翻倍增长。重庆市大部分下辖区县政府性基金预算收入超过当年一般公共预算收入,是各区县综合财力的重要支撑,但易受当地房地产市场景气度及土地政策影响。

根据渝财建【2011】83号文规定,重庆市将主城区土地出让收入由区级全部调整为市级,并由市级财政以转移支付的方式返还区财政,主城区区级财政的土地出让收益计入政府性基金预算转移性收入中。根据重庆市财政局发布的《关于调整主城区区属土地出让成本拨付方式和流程的通知》,自2014年5月1日起,主城区区属土地出让成本计入政府性基金预算转移性收入中。重庆市九大主城区的政府性基金预算收入均为政府性基金预算上级补助收入。从政府性基金收入合计规模看,近年来重庆市各区县土地市场波动较大,年度间政府性基金收入稳定性较差。其中,璧山区近两年整体出地规模较大且相对稳定,2019年实现政府性基金预算收入合计97.64亿元,与上年基本持平,排名全市首位,较上年上升1位;排名次之的渝北区和合川区近两年亦保持在较大规模,2019年分别为92.74亿元和83.71亿元,较上年变动不大;沙坪坝区(82.75亿元)和涪陵区(79.37亿元)当年政府性基金预算收入同比分别大幅增长63.7%和34.2%,排名分别较上年上升7位和2位;而收入规模上年排名首位的九龙坡区和第三位的巴南区当年政府性基金预算收入合计同比分别大幅下降32.5%和42.7%,分别为66.08亿元和54.07亿元,当年各居全市第7位和第11位;除上述地区外,另有江津区、永川区、万州区、铜梁区、长寿区和北碚区等6区政府性基金预算收入合计在50亿元以上。大渡口区当年政府性基金预算收入同比增长210.6%,增速居各区县首位,实现收入49.74亿元;大足区收入规模与上年相当,为40.93亿元,其余区县2019年政府性基金预算收入均在37亿元以内,城口县和渝中区居末两位,分别为9.43亿元和3.99亿元,渝中区作为重庆市核心区域,土地资源稀缺,近两年政府性基金预算收入持续大幅下降,2019年同比降幅为82.3%,为全市降幅最大的区域。

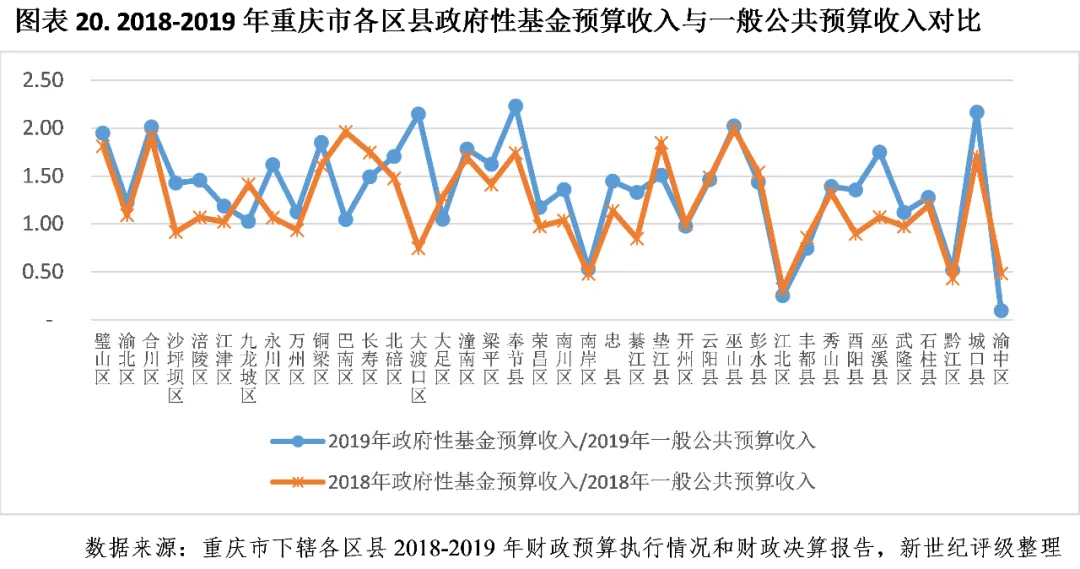

从地方财力的稳定性看,以政府性基金预算收入合计与一般公共预算收入的比率为参考指标,2019年仅南岸区、江北区、丰都县、黔江区和渝中区5个区县该比率低于1倍,其余区县当年政府性基金预算收入规模均超过一般公共预算收入,其中合川区、奉节县、大渡口区和城口县该比率超2倍,政府性基金预算收入对地方财政收入贡献大,但易受区域土地市场行情影响,地方财力稳定性欠佳。

(一)重庆市政府债务状况分析

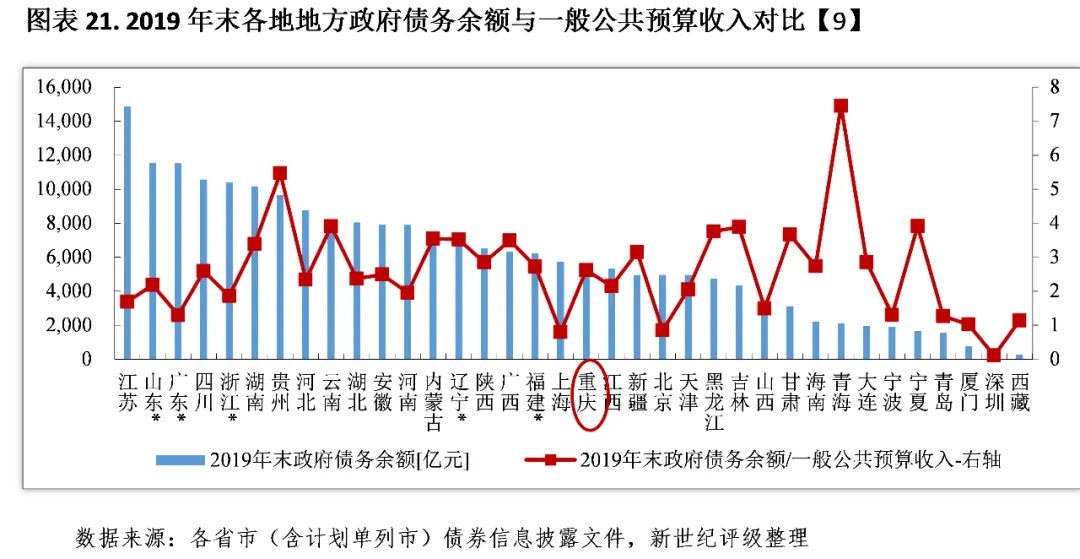

重庆市债务负担居全国中等水平,2019年末全市政府债务余额及政府债务率均较上年末有所上升,但政府债务余额距财政部下达的债务限额尚有一定空间,政府债务风险总体可控。

政府债务方面,经国务院批准和财政部核定,重庆市政府2019年末政府债务限额为6049.40亿元,较2018年末新增地方政府债务限额956亿元,截至2019年末,重庆市政府债务余额为5603.7亿元,较上年末增长19.5%,但低于全市政府债务限额445.7亿元,地方政府债务仍有一定扩容空间;其中一般债务余额2524.3亿元,专项债务余额3079.4亿元。根据重庆市政府债券信息披露文件,2019年末,重庆市政府债务率77%,较上年上升10个百分点,但仍低于警戒线(100%),全市政府债务风险总体可控。

以地方政府债务余额与一般公共预算收入规模相对比,2019年末重庆市地方政府债务余额是其当年一般公共预算收入的2.62倍,位列全国36个省(区、直辖市、计划单列市)该指标升序排列第20位。同期末,重庆市一般债务余额是当年一般公共预算收入的1.18倍,专项债务余额是当年政府性基金收入的1.37倍,相关财政收入规模分别低于预算内债务389.42亿元和831.47亿元,随着债务规模的扩张及2019年财政收入的缩减,差额有所扩大。

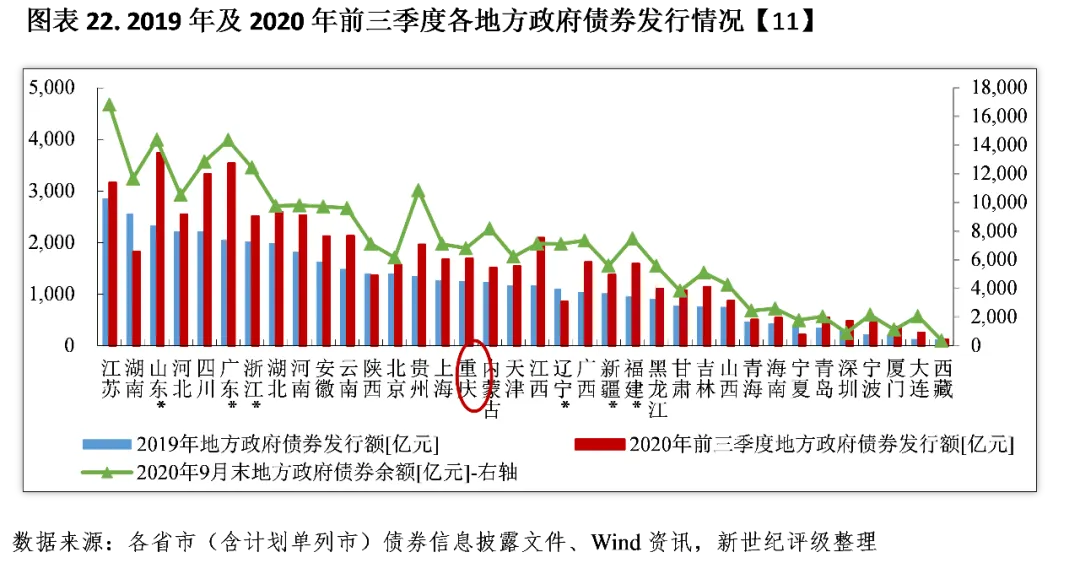

2019年重庆市发行地方政府债券1253.5亿元,其中新增债券946亿元,主要用于支持保障铁路轨道建设、土地收储、棚户区改造等重点项目及民生工程建设;再融资债券307.3亿元。截至2019年末,重庆市地方政府债务中政府债券(含财政部代发、自行发行地方政府债券)为占比为99.2%,存量债务置换工作已基本完成。根据《重庆市人民政府关于2020年市级预算调整方案(草案)的报告》[10],截至2020年7月28日,财政部共下达重庆市2020年新增债务额度1224亿元,在提前下达额度的499亿元基础上新增加725亿元,其中一般债务新增额度170亿元,专项债务新增额度1054亿元。

2020年前三季度,重庆市发行地方政府债券1695.96亿元,其中新增债券1201.00亿元、再融资债券494.96亿元,2020年9月末重庆市地方政府债券(含财政部代发、自行发行地方政府债券)余额为6800.62亿元。

(二)下辖各区县政府债务状况分析

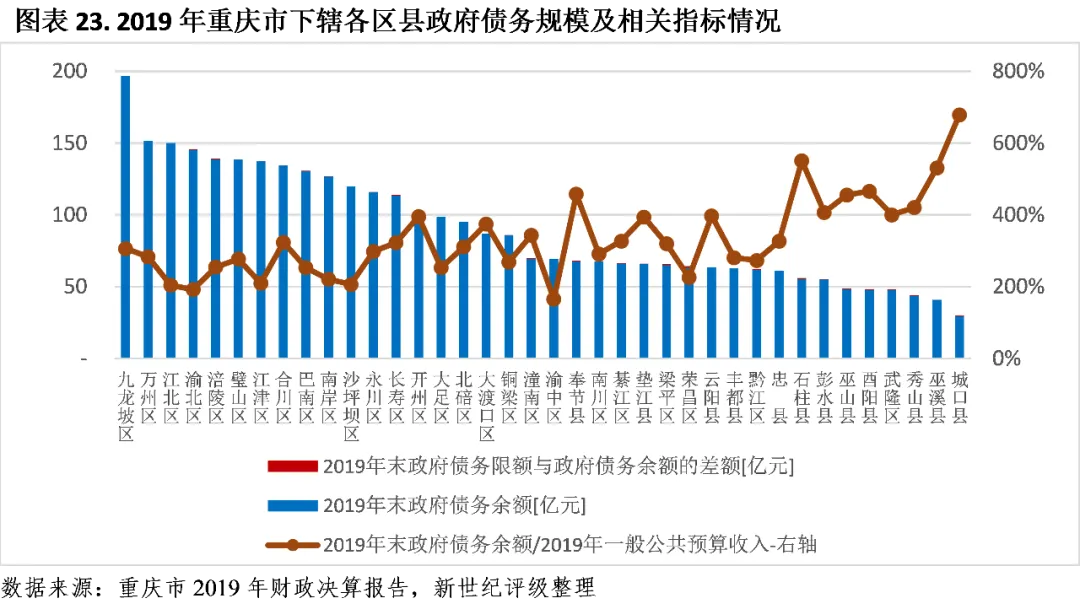

2019年重庆市大多数区县政府债务余额有较大规模的扩张,且当年末各区县政府债务限额均基本使用完毕。各区县政府债务负担整体较重,债务偿付压力偏大,除渝中区和渝北区外,其余区县2019年末政府债务余额与当年一般公共预算收入的比率均超过200%,其中城口县、石柱县和巫溪县政府债务压力最大。

从政府债务规模看,2019年末九龙坡区显著高于其余区县,当年末为196.80亿元,与排名次之的万州区151.50亿元相差约45亿元;除上述两区外,另有江北区、渝北区、璧山区、涪陵区、江津区、合川区等12个区政府债务规模处于100亿元至150亿元区间。大足区、北碚区、大渡口区和铜梁区债务规模也相对较大,处于85亿元至100亿元区间,城口县当年末政府债务规模最小,为29.50亿元,其余区县政府债务余额均在40亿元至70亿元以内。从政府债务限额管理情况来看,仅荣昌区2019年末政府债务余额与债务限额差额为1亿元,其余区县差额均在0.7亿元以内,政府债务额度基本已用完,大渡口区2019年末政府债务余额超过限额0.20亿元,系因汇率变动导致外债余额增加 0.2 亿元所致。

从政府债务变动看,2019年,大渡口区债务余额与上年末基本持平,另有渝北区、丰都县、永川区和璧山区债务余额变动不大,较上年末同比分别增长3.4%、5.0%、5.4%和9.4%,其余区县增速均在10%以上,其中增速超20%的有17个区县,巫溪县、秀山县、酉阳县、奉节县和铜梁区政府债务余额增长较快,分别较上年末增长65.2%、54.4%、44.4%、41.4%和30.2%,其余区县增幅在30%以内。

以2019年末政府债务余额与当年一般公共预算收入的比率进行比较,重庆市下辖区县政府债务偿付压力整体偏大,2019年除渝中区(165.2%)和渝北区(192.0%)外,其余区县该比率均大于200%。具体来看,其中城口县、石柱县和巫溪县该比率最高,分别为678.2%、550.9%和531.3%;下辖县中,除丰都县为280.9%外,其余县该比率均在300%至470%区间。各下辖区方面,武隆区该比率最高,为400.2%;另有九龙坡区、北碚区、梁平区、长寿区、合川区、綦江区、潼南区、大渡口区和开州区该比率处于300%至400%区间,其余14区该比率在200%至300%区间。

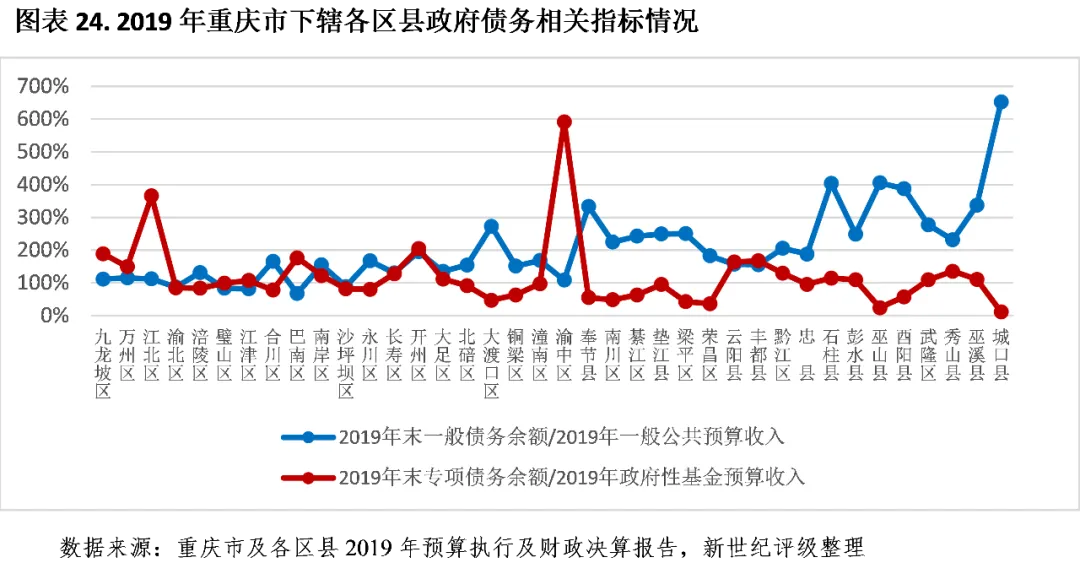

以2019年末一般债务余额与当年一般公共预算收入的比率进行比较,除巴南区(67.6%)、江津区(81.8%)、璧山区(83.7%)、渝北区(87.8%)和沙坪坝区(89.2%)外,重庆市其他区县该比率均在100%以上,一般公共预算收入不能对一般债务形成完全覆盖。其中城口县、巫山县和石柱县保障程度最低,2019年该比率分别为652.9%、405.9%和404.2%,另有酉阳县、巫溪县和奉节县该比率处于330%%至390%区间,其余区县2019年末一般债务余额与当年一般公共预算收入的比在110%至280%区间。

以专项债务余额与当年政府性基金收入的比率分析,渝中区因可供应的土地资源较少,近年来土地出让持续缩减,2019年政府性基金预算收入规模已降至低水平,导致其当年该比率居全市降序排列首位,为591.8%,显著高于其他区县。排名次之的江北区和开州区该比率分别为365.7%和204.7%,其余区县该比率均低于190%。2019年政府性基金预算收入可完全覆盖当年末专项债务余额的区县合计19个,其中荣昌区、巫山县和城口县覆盖程度居前三位,2019年该比率分别为36.9%、24.4%和11.7%。

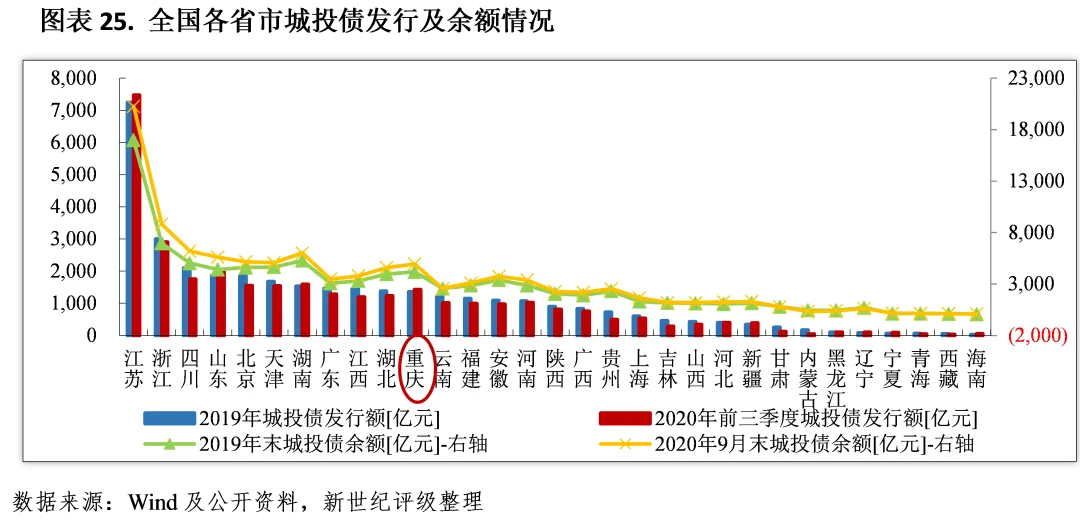

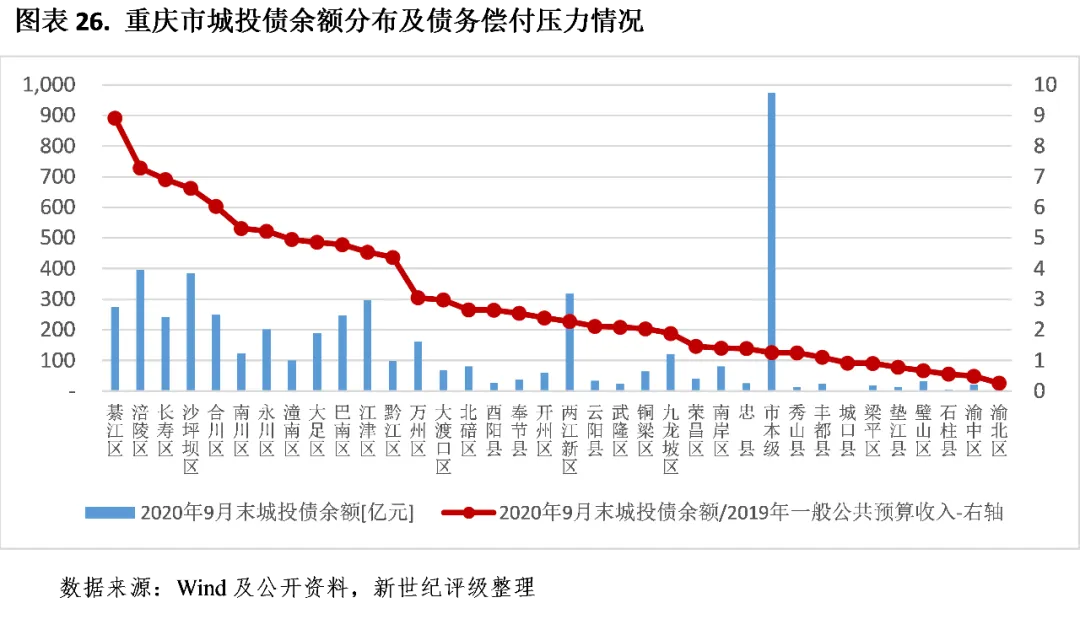

重庆市城投债规模处于全国前列,其中重庆市市本级城投债余额最大,此外涪陵区、沙坪坝区和两江新区城投债余额亦超300亿元。从城投债存续企业带息债务负担看,目前重庆市大部分地区城投债存续企业带息债务负担很重,以2020年9月末城投债存续企业2019年末带息债务余额与2019年一般公共预算收入规模相比,仅石柱县、秀山县和渝中区该比率低于2倍,而该比率高于10倍的区县达11个,綦江区(含万盛经开区)和南川区债务偿付压力最大,该比率在15倍以上。截至2020年9月末,江北区、巫山县、巫溪县和彭水县无存续城投债。

重庆市城投债规模较大,截至2020年9月末,全市城投债余额为5081.80亿元,居全国各省市降序排列第8位。其中,2019年及2020年前三季度全市城投债发行额分别为1356.49亿元和1427.82亿元,在全国各省市发行规模降序排列中分别为第11位和第8位。

截至2020年9月末,除巫山县和巫溪县外,重庆市其他下辖区县均有已发债城投平台,其中江北区和彭水县目前无城投债存续。从城投债分布看,重庆市市本级[12]城投债余额最大,2020年9月末为973.40亿元,占全市存量城投债余额的19.15%;其次为涪陵区、沙坪坝区和两江新区,同期末余额分别为396.37亿元、383.74亿元和318.60亿元,占全市的比重分别为7.80%、7.55%和6.27%。江津区、綦江区(含万盛经开区)、合川区、巴南区、长寿区和永川存量城投债规模也相对较大,2020年9月末处于200亿元至300亿元区间;永川区、大足区、万州区、南川区、九龙坡区和潼南区当期末存量城投债规模也超过100亿元。石柱县和城口县存量城投债规模小,2020年9月末分别为5.60亿元和4.00亿元;其余区县存量城投债规模处于10亿元至100亿元区间。

从城投债偿付压力看,以存续期内城投债余额与一般公共预算收入规模相对比,重庆市各地区城投债偿付压力存在显著差异,且整体偿付压力偏大,仅璧山区、渝中区、渝北区、梁平区、垫江县、石柱县和城口县7个区县2020年9月末城投债余额低于其2019年一般公共预算收入,其中渝北区和渝中区城投债偿付压力较小,2020年9月末城投债余额与2019年一般公共预算收入的比率分别为26.4%和49.2%。綦江区(含万盛经开区)、涪陵区、长寿区、沙坪坝区和合川区城投债偿付压力排名全市前五位,该比率分别为890.9%、728.1%、691.0%、662.3%和603.2%;另有南川区、永川区、潼南区、大足区、巴南区、江津区和黔江区7各区该比率处于430%至540%区间,偿付压力仍大;其余区县该比率在100%至310%区间,重庆市市本级2020年9月末城投债余额与2019年一般公共预算收入的比率为126.1%,市本级城投债偿债压力尚可;两江新区该比率为227.4%,城投债偿付压力在各地区中居中等水平。

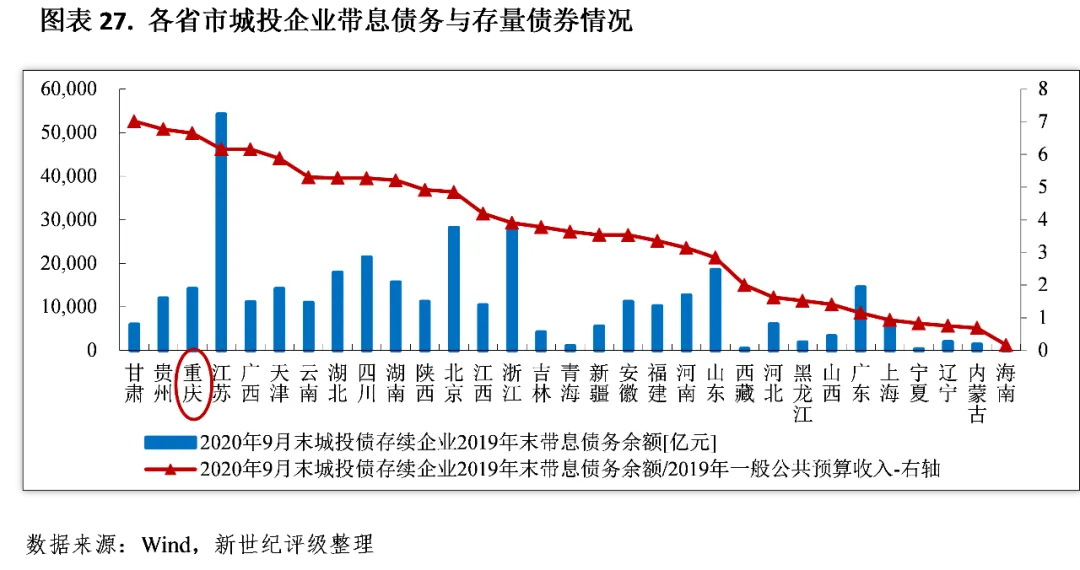

从城投债存续企业带息债务看,2020年9月末重庆市城投债存续企业2019年末带息债务余额为14257.71亿元[13],居全国各省市降序排列第9位,其中存量城投债占比为35.64%;城投企业带息债务余额为当年一般公共预算收入的6.68倍,居全国各省市该比例降序排列第3位,仅次于甘肃省和贵州省,重庆城投债存续企业带息债务负担较重。

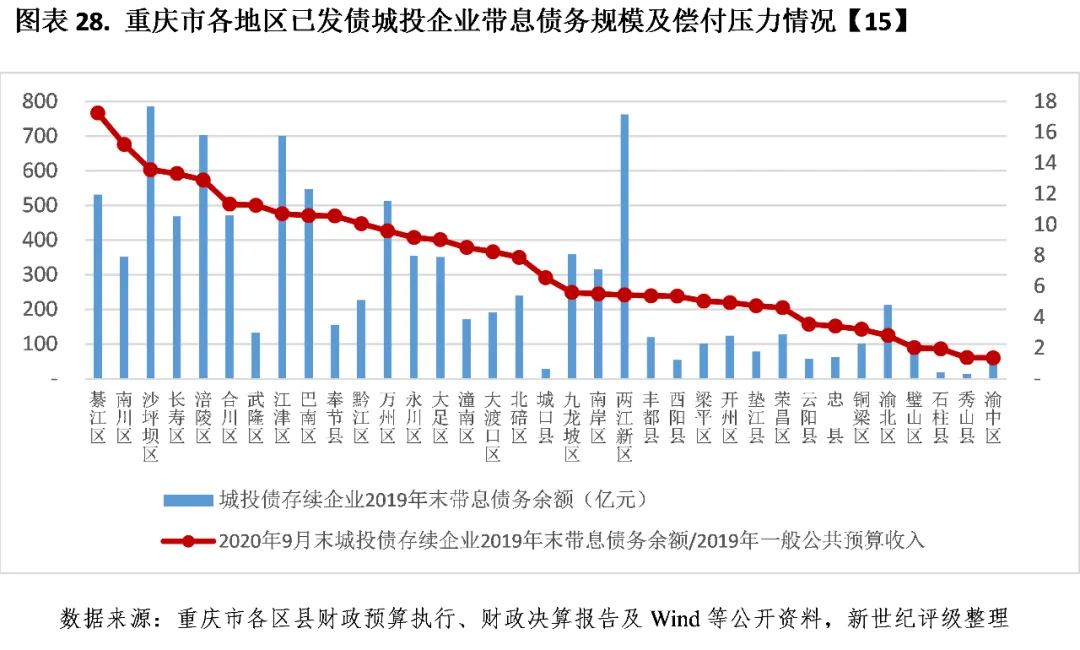

重庆市2020年9月末城投债存续企业带息债务主要集中于市本级,2019年末为4646.27亿元[14],占全市城投债存续企业带息债务的比重为32.59%。从下辖各区县看,沙坪坝区、两江新区、涪陵区和江津区城投债存续企业带息债务规模排名靠前,2019年末处于700亿元至790亿元区间;次之的巴南区、綦江区(含万盛经开区)和万州区余额则处于510亿元至550亿元区间,其余各区县城投债存续企业带息债务余额均在480亿元以内。其中,垫江县、忠县、渝中区、云阳县、酉阳县、城口县、石柱县和秀山县7个区县余额均在100亿元以内,秀山县和石柱县余额居降序排列末两位,分别为14.23亿元和19.60亿元。

以2020年9月末城投债存续企业2019年末带息债务余额与2019年一般公共预算收入规模相比,重庆市市本级、两江新区及下辖各区县已发债城投企业带息债务负担整体均偏重,各区县城投债存续企业2019年末带息债务余额均高于2019年一般公共预算收入规模,且仅石柱县、秀山县和渝中区该比率低于2倍,分别为1.96倍、1.37倍和1.36倍;城投企业带息债务负担相对较轻的渝北区和璧山区该比率分别为2.81倍和2.03倍,其余区县该比率均大于3倍。其中,该比率高于10倍的区县包括綦江区(含万盛经开区)、南川区、沙坪坝区、长寿区、涪陵区、合川区、武隆区、江津区、巴南区、奉节县和黔江区11个区县,綦江区(含万盛经开区)和南川区债务偿付压力最大,该比率分别为17.25倍和15.21倍。重庆市市本级和两江新区2020年9月末城投债存续企业2019年末带息债务余额分别为其2019年一般公共预算收入的6.02倍和5.45倍,债务偿付压力亦较大。

新世纪评级公共融资部

陈茜

点击下方“阅读原文”查看更多