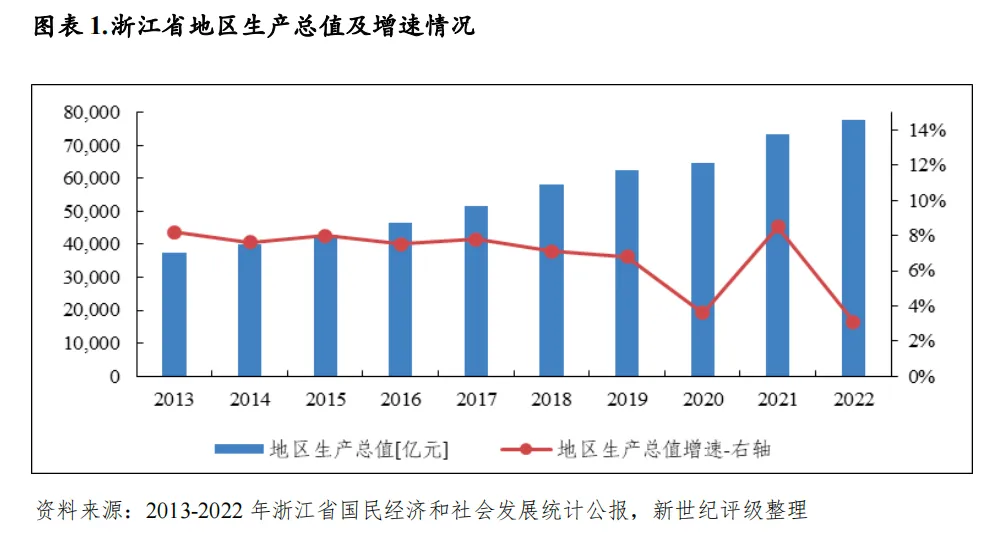

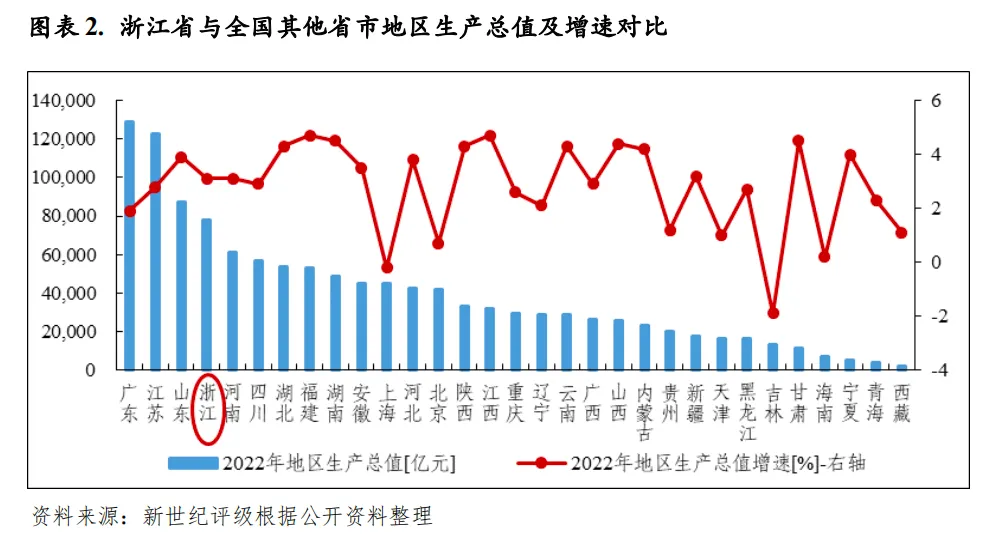

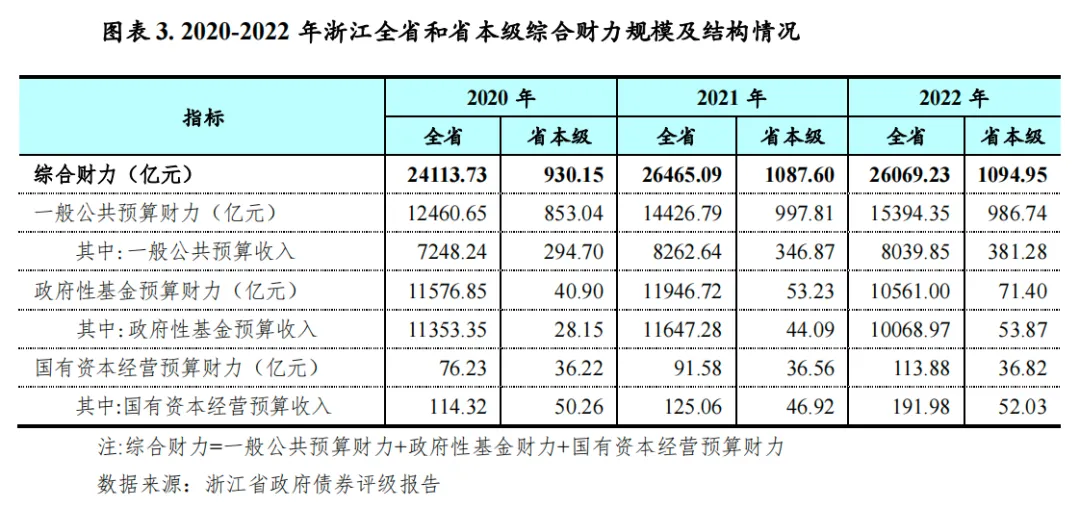

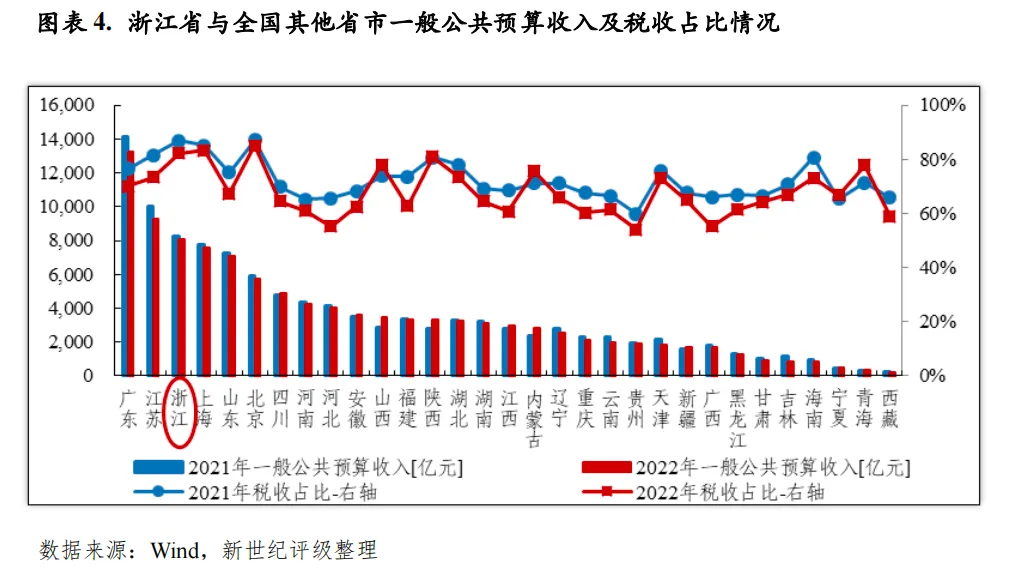

经济实力:作为东南沿海省份,浙江省民营经济、商品贸易等发展充分,形成了良好的经济基础,近年来进一步利用区块经济产业链、港口交通、平台经济等优势,推动先进制造及数字工程发展,原有特色块状经济加快向现代产业集群转型升级,全省经济实力突出,富民水平较为领先。2022年,浙江省经济增速虽同比放缓,但仍保持经济大省地位,全年实现地区生产总值7.77万亿元,增长3.1%。当年,全省制造业投资增长仍较显著,基础设施投资拉动作用增强,房地产投资增长有所弱化;汽车类、石油及制品类销售同比增长,而餐饮表现偏弱,总消费增速下降相对明显;外贸规模进一步扩大,市场布局适应调整,增速自上年高位回落。2023年前三季度,浙江省工业增长相对稳定,服务业持续恢复;当期消费增速明显提升,投资力度基本维持,外贸增速继续放缓。当期全省实现地区生产总值5.92万亿元,增长6.3%,高于全国增长水平1.1个百分点。2022年,浙江省下辖城市消费增速普遍下降,投资及外贸表现则有所分化,但城市实力格局基本稳定。其中,得益于重大石化项目产能全面释放,舟山市经济增长表现相对突出,全年经济增速为8.5%,其余城市增速低于5%。2023年前三季度,各市经济增速普遍回升,增速差异有所缩小。总体看,省内中上游城市表现相对平稳,下游城市呈现良好增势,制造业投资及出口、房地产投资成为影响多地增长表现的重要因素。财政实力:浙江省一般公共预算收入在全国处于较高水平,收入质量总体较优。但主要受留抵退税政策大规模实施及土地交易行情下行影响,2022年全省税收收入及政府性基金收入呈现一定同比降幅,同时也需关注到,省内非税减免政策的调整、存量国有资产盘活力度的加大抵减了当年部分减收压力。2022年浙江省一般公共预算收入为8039.85亿元,自然口径下降2.7%,扣除留抵退税因素后增长5.5%。其中,税收收入为6620.33亿元,自然口径下降7.7%,扣除留抵退税因素后增长2.0%,非税收入为1419.52亿元,同比增长30.2%。同年全省政府性基金收入为1.01万亿元,同比下降13.6%,其中,国有土地使用权出让收入8336.15亿元,同比下降19.6%。财政支出端,2022年全省卫生、民生、教育、科技等领域投入进一步扩张,土地征迁开发支出节奏放缓,政府专项债券安排的支出发力相对突出,当年财政自给率有所下降。2023年以来,浙江省税收收入出现回升,但政府性基金收入仍然走弱。从各市情况看,2022年留抵退税政策大规模实施,多地房产土地交易类相关税收增势弱化,国有资产盘活虽在一定程度上扩充非税收入,但省内各市一般公共预算收入仍转为负增长或低速增长状态,自给水平和税收比率有所下滑。其中,杭州市和宁波市抗风险能力相对较强,规模优势保持,2022年一般公共预算收入分别为2450.61亿元和1680.23亿元,自然口径分别同比增长2.7%和下降2.5%;衢州市和丽水市一般公共预算收入增长表现相对较好,自然口径同比增幅分别为5.6%和4.2%,增幅列于省内前两位。2023年以来,留抵退税影响减小,省内各市一般公共预算收入增速明显提升,舟山市和衢州市增幅显著。政府性基金收入是浙江省各下辖市财力的重要构成,2022年主要受土地市场景气度下降影响,多数下辖市基金收入对财力的贡献度回落。当年杭州市基金收入在上年负增长后实现较大幅度回升,同比增长30.1%至3202.24亿元;台州市基金收入同比增长6.3%至713.38亿元,在非土地出让金收入的带动下小幅增长;其余城市呈负增长,金华市和舟山市的降幅相对显著,基金收入分别同比减少46.4%和42.3%。2023年前三季度,浙江省多数下辖市土地出让成交额仍延续下跌态势,政府性基金收支平衡压力预计仍呈上升趋势。债务状况:2022年以来由于市政建设、科教文卫等方面的投入,浙江省政府债务继续增长,增幅较上年略有缩小。2022年末全省(含宁波)地方政府债务余额为20168.82亿元,较2021年末增长15.7%。省内下辖市政府债务规模排序与经济体量序列基本一致,仅丽水市政府债务高于其经济体量排名。从变化看,2022年温州、嘉兴、丽水和衢州四地政府债务增幅相对较大。近年来,浙江省城投企业带息债务呈较快扩张态势。省内下辖市中,目前湖州市、绍兴市和嘉兴市的城投债务负担较突出,金华市、丽水市、衢州市和台州市2022年的城投债务增速较快。债券是省内城投的主要融资渠道之一,浙江已成为城投债发行大省,但近期发行节奏有所调整。2022年全省城投债发行量在连续大幅增长后有所回落,全年城投债发行额同比减少24.6%至5634.58亿元,其中台州市、绍兴市、温州市的降幅较明显,衢州、金华和丽水三地发行额仍实现增长。2023年前三季度,全省城投债发行量再现较大幅度增长,当期发行额同比增长38.7%至6101.83亿元,其中杭州市和绍兴市约贡献近半增量,2022年降幅较大的温州和台州两地回涨幅度显著,衢州市和金华市发债量持续较快增加。作为东南沿海省份,浙江省民营经济、商品贸易等发展充分,形成了良好的经济基础,近年来进一步利用区块经济产业链、港口交通、平台经济等优势,推动先进制造及数字工程发展,原有特色块状经济加快向现代产业集群转型升级,全省经济实力突出,富民水平较为领先。2022年,浙江省经济增速虽同比放缓,但仍保持经济大省地位。当年,全省制造业投资增长仍较显著,基础设施投资拉动作用增强,房地产投资增长弱化;汽车类、石油及制品类销售同比增长,而餐饮表现偏弱,总消费增速下降相对明显;外贸规模进一步扩大,市场布局适应调整,增速自上年高位回落。2023年前三季度,浙江省工业增长相对稳定,服务业持续恢复;当期消费增速明显提升,投资力度基本维持,外贸增速继续放缓。浙江省位于我国东南沿海,与上海、江苏、安徽、江西和福建接壤,是长三角的核心省份,也是长江经济带覆盖省份之一,全省陆域面积10.55万平方公里,海域面积26万平方公里。区域民营经济及沿海贸易等发展充分,浙江省形成了良好的经济基础,近年来在区块经济产业链、港口交通、平台经济等优势基础上,进一步推动新一代信息技术、高端装备、现代消费与健康、绿色石化与新材料等产业发展,全省经济实力突出,富民水平较为领先。2022年,浙江省实现地区生产总值7.77万亿元,规模保持全国[1]第四;由于长三角地区供应链超预期冲击对工业及消费表现产生一定影响,浙江与毗邻各省经济增长表现有所差异,全省工业下半年承压恢复,服务业企稳回升,2022年一季度、上半年、前三季度、全年地区生产总值同比分别增长5.1%、2.5%、3.1%和3.1%,全年增速在江浙沪皖闽赣中列于第四,在全国列于第十五,较上年下降5.4个百分点[2],但仍高于全国水平0.1个百分点。虽然经济增速有所下行,但浙江省城乡协调性持续调优,共同富裕进一步推进,2022年城乡收入比较2021年缩小0.04至1.90。2023年前三季度,浙江省工业相对增长稳定,服务业加快恢复,实现地区生产总值5.92万亿元,增长6.3%,高于全国增长水平1.1个百分点。

从三次产业结构看,2022年浙江省实现第一产业增加值2325亿元,增长3.2%,增速较2021年提升1.0个百分点;实现第二产业增加值3.32万亿元,增长3.4%,增速较2021年下降6.8个百分点;实现第三产业增加值4.22万亿元,增长2.8%,增速较2021年下降4.8个百分点;三次产业结构为3.0:42.7:54.3。2023年前三季度,第三产业成为浙江省增长相对较快的领域,当期全省实现第一产业增加值1580亿元,增长3.9%;实现第二产业增加值2.44万亿元,增长5.1%;实现第三产业增加值3.32万亿元,增长7.3%。二产方面,2022年浙江省规模以上工业增加值为2.19万亿元,较2021年增长4.2%,增速较上年放缓8.7个百分点。其中,医药、化学原料、计算机通信电子、汽车等行业分别增长16.2%、14.7%、14.6%和13.7%,合计拉动规模以上工业增加值增长4.1个百分点。医药、化学原料、汽车业增加值增速分别较上年提升1.0、8.5和3.7个百分点,计算机通信电子行业增速较上年放缓但仍处于较快水平。电气机械、计算机通信电子、通用设备、化学原料制造等是浙江工业制造的主导行业。多年来浙江省持续推进传统产业改造,同时加快发展新兴产业,省内计算机通信电子制造企业数增长尤其突出。在全省传统制造业增加值保持增长、新产品产值率逐年提高的同时,高新技术、战略性新兴产业、装备制造业快速发展,高新技术产业已成为万亿级产业,装备制造业增加值也已超9000亿元。在规模以上工业中,2022年,浙江省高技术、战略性新兴、装备等产业制造业增加值对规模以上工业增长的贡献率分别为44.9%、73.1%和67.6%。此外,作为“一号工程”,数字经济的助推和赋能作用持续增强,2022年,全省数字经济核心产业制造业增加值占规模以上工业的比重为16.1%,较2021年进一步提高0.8个百分点,对当年规模以上工业增加值增长的贡献率为40.3%。与此同时,浙江省工业经济绿色转型得到促进,高耗能行业占比呈下降趋势。2022年,全省新能源产业增加值增长24.8%,增速高于规模以上工业平均水平20.6个百分点,占规模以上工业的比重为3.4%;同年高耗能行业增加值增长2.7%,增速低于规模以上工业1.5 个百分点,占规模以上工业的比重为31.9%,较2021年下降 0.6个百分点。三产方面,浙江省服务业发展呈现行业集聚态势,义乌小商品、海宁皮革、绍兴轻纺等传统贸易市场发展充分,杭州的金融、旅游、文化创意和软件产业发展快速,宁波、舟山以港口物流为核心的现代服务业利用海港空港联动优势,发展空间较大。全省服务业发展总体向杭州、宁波和温州等中心城市集聚,此外绍兴、金华、台州等地的服务业增加值占比也相对突出。2022年前三者服务业增加值在全省的占比合计为59.5%,较2021年提高0.3个百分点,后三者服务业增加值占比分别为8.3%、7.3%和7.3%。2022年,浙江省服务业增加值为4.22万亿元,较2021年增长2.8%,增速下降4.8个百分点;服务业拉动全省生产总值增长1.5个百分点,对经济增长的贡献率为50.4%。传统服务业领域的批发零售始终占据较高份额,金融业和房地产业对全省三产的发展亦具有重要影响,此外,信息传输、计算机服务和软件业增加值占比总体呈上升趋势,得益于数字化赋能,浙江省依托大数据、云计算、物联网、人工智能等新技术的新兴服务业发展较快。2022年,浙江省批发和零售业,金融业,信息传输、软件和信息技术服务业增加值增速分别为4.1%、8.3%和4.9%。近年来,浙江省致力于建设以数字经济为核心、新经济为引领的现代化经济体系,重点发展“互联网+”、生命健康、新材料等创新产业,并以工业互联网、企业上云、智能化改造等推动传统产业的转型升级,使得全省产业结构处于持续向先进的工业经济、数字经济转化的阶段。2022年,浙江省以新产业、新业态、新模式为主要特征的“三新”经济增加值占GDP的比重为28.1%,较2021年进一步提高0.3个百分点;全省数字经济核心产业增加值8977亿元,增长6.3%,增速较2021年下降7个百分点。浙江省享有发展成熟的特色区块经济,中小微企业专精特新发展,形成了数量众多的规模性专业市场,涉及制造、加工、建筑、运输、养殖、纺织、工贸、服务等多个领域,如海宁皮革服装、诸暨珍珠、嵊州领带、乐清电器和永康五金制品等在全国享有较高知名度,同时该类细分产品也占有较高的国内市场份额。特色区块经济是早期支撑浙江省经济快速发展的重要产业形态,在已有产业集中、专业化强的基础优势之上,近年来浙江省通过深化产业链投资、丰富业态等方式推动块状经济向现代产业集群转型升级,以制造业为重点,打造新一代信息技术、高端装备、现代消费与健康、绿色石化与新材料等4个万亿级先进产业群,以及新能源汽车及零部件、智能光伏、智能电气等15个千亿级特色产业群。此外,浙江省也是改革开放以来、以制度创新为主导的市场化改革的先行地区,多年来形成了国有经济和民营经济相得益彰的发展优势,民营经济成为推动全省经济发展的突出力量。2022年,浙江省民营经济增加值占全省生产总值的比重约为67%,规模以上工业中民营企业增加值占比70.3%,对规模以上工业增加值的增长贡献率为83.2%;当年民间投资占全部投资的比重为56.4%。民营经济也是浙江省外贸的主力和税收收入的重要来源,2022年民营企业进出口占全省的比重为78.3%,民营企业税收收入占比为71.7%。三大需求方面,2022年浙江省投资增速略有放缓,其中制造业投资增长仍较显著,基础设施投资拉动作用同比增强,而房地产投资增速降至较低水平;消费增速下降相对明显,汽车类、石油及制品类销售同比增长,而餐饮表现疲弱;对外贸易规模进一步扩大,但增速自高位有所回落。2023年前三季度,全省消费增速明显提升,投资力度基本维持,外贸增速继续放缓。2022年,浙江省固定资产投资增长9.1%,增速较2021年下降1.7个百分点。其中,制造业投资占全部投资的20.0%,增长17.0%,增幅较2021年缩小2.8个百分点,拉动投资增长3.2个百分点;基础设施投资占全部投资的22.9%,增长7.6%,增幅较2021年扩大5.6个百分点,拉动投资增长1.8个百分点。当年,制造业投资增速虽有放缓,其拉动投资增长的幅度较2021年微降0.2个百分点,但仍是带动投资的重要力量;基础设施投资增速明显回升,拉动投资作用有所增强,其拉动投资增长的幅度较2021年扩大1.3个百分点。2022年,浙江省房地产开发投资增长4.4%,增速同比下降4.1个百分点,其中住宅投资对房地产投资增长仍有一定支撑,而商办物业投资有所弱化。浙江省消费处于恢复阶段,2022年人流聚集类消费有所受限,化妆品、可穿戴智能设备等升级类消费增长放缓,但日用品、粮油等生活类商品消费增长相对稳定,汽车类、石油及制品类销售增长仍有亮点。2022年全省社会消费品零售总额为3.05万亿元,较2021年增长4.3%,增速较2021年下降5.4个百分点。限额以上单位商品零售额中,日用品类、粮油食品类、饮料类、中西药品类商品分别增长4.8%、10.2%、10.3%和14.2%;化妆品类、智能手机类零售额分别增长9.0%和8.2%;汽车类零售增长13.7%,其中新能源汽车增长113.2%,石油及制品类零售增长10.2%。按经营地统计,2022年浙江省城镇、乡村社会消费品零售分别增长4.5%和3.4%;按消费类型统计,餐饮收入下降1.0%,商品销售增长5.0%。对外经济方面,浙江省宁波舟山港的传统优势保持,“义新欧”中欧班列持续增加,宁波先进制造、舟山大宗商品、杭州数字贸易、金义小商品等产业链基础为贸易增长提供条件。浙江省自贸试验区及“一带一路”枢纽建设,跨境电商及数字服务贸易发展均有一定成效。2022年,浙江省保持了贸易大省的地位,随国际形势变化,供应链市场布局呈现调整态势。2022年全省货物进出口总额为4.68万亿元,增长13.1%,增速虽从2021年高位回落9.3个百分点,但全省外贸规模保持全国第三,且占全国的份额较2021年进一步提升0.5个百分点至11.1%。2022年,浙江省出口额为3.43万亿元,同比增长14.0%,占全国的份额为14.3%;进口额为1.25万亿元,同比增长10.7%,占全国的份额为6.9%。浙江省前三大贸易伙伴为欧盟、美国和东盟,2022年对三者的进出口额分别为7451亿元、6528亿元和6477亿元,增速分别为10.3%、5.4%和19.6%,其中东盟份额与美国的差距明显缩小。此外,2022年浙江省对中东、非洲、拉美进出口额分别增长39.3%、21.2%和14.4%,增速处于较高水平。2023年前三季度,浙江省固定资产投资增速为8.5%,较2022年同期下降1.5个百分点;制造业投资、基础设施投资、房地产开发投资分别增长16.8%、6.8%和1.7%,制造业投资保持较快增速,基础设施投资仍有一定支撑,房地产投资增速则进一步弱化。同期,全省社会消费品零售总额同比增长6.7%,增速高于2022年同期2.5个百分点,绿色消费、线上消费仍是增长亮点,升级类消费增速有所回涨。2023年前三季度,全省进出口总额为3.70万亿元,增长5.0%,较2022年同期下降12.6个百分点,其中对共建“一带一路”国家进出口1.93万亿元,增长10.8%,拉动全省进出口增长5.3个百分点。浙江省一般公共预算收入在全国处于较高水平,收入质量总体较优。但主要受留抵退税政策大规模实施及土地交易行情下行影响,2022年全省税收收入及政府性基金收入呈现一定同比降幅,同时也需关注到,省内非税减免政策的调整、存量国有资产盘活力度的加大抵减了当年部分减收压力。财政支出端,2022年全省卫生、民生、教育、科技等领域投入进一步扩张,土地征迁开发支出节奏放缓,政府专项债券安排的支出发力相对突出,当年财政自给率有所下降。2023年以来,浙江省税收收入出现回升,但政府性基金收入仍然走弱。一般公共预算财力和政府性基金预算财力是浙江省综合财力的主要构成,近三年中前者的占比保持在50%以上。以良好的产业基础为依托,浙江省综合财力位于全国前列,但在减税政策及土地市场走弱影响下面临一定减收压力。

多年来,浙江省一般公共预算收入在全国处于较高水平,税收比率处于85%左右,指标表现总体较优,但留抵退税政策及土地房产交易行情波动对浙江省税收收入形成阶段性影响。2022年全省税收收入自然口径呈减收状态,同年非税收入提升较多,全年一般公共预算收入为8039.85亿元,自然口径下降2.7%,扣除留抵退税因素后增长5.5%。其中,税收收入为6620.33亿元,自然口径下降7.7%,扣除留抵退税因素后增长2.0%,税收比率为82.34%,较2021年下降4.46个百分点。增值税、企业所得税、契税、土地增值税、个人所得税、城市维护建设税、房产税、城镇土地使用税和印花税是浙江省的主要税种,2022年上述税收收入贡献度分别为34.01%、22.93%、9.14%、7.69%、8.94%、6.29%、4.87%、1.97%和1.92%。2022年,由于留抵退税政策大规模实施,增值税同比缩量明显,此外,土地交易走弱使得当年土地增值税和契税出现下滑,以上三者当年同比减收788.39亿元;其余主要税种收入仍有不同程度增长,其中企业所得税、个人所得税和房产税贡献了相对主要的税收增量,主要受益于经营所得和个人工资薪金的增长,以及房产税减免政策调整,以上三者当年同比增收合计206.32亿元。此外,由于减免政策调整,2022年城镇土地使用税增幅较高,同比增长31.1%至130.46亿元,城市维护建设税和印花税规模较2021年变化不大。2022年,浙江省非税收入同比增长30.2%至1419.52亿元,主要系嘉兴、宁波等地的矿产资源专项收入一次性入库较多,温州等海域使用金收入增加,以及文化事业建设费减免政策调整影响。

2022年浙江省一般公共预算支出为12017.78亿元,自然口径增长9.1%,增幅接近2021年水平,卫生、民生、教育、科技等是增加支出的主要领域;当年一般公共预算自给率为66.90%,自给水平较2021年下降8.12个百分点。具体来看,当年全省一般公共服务、教育、社会保障和就业、医疗卫生及公共安全等刚性支出合计6745.64亿元,增长11.2%,主要系增加安排教育补助经费、加大民生投入、增加安排卫生事件防控资金影响;城乡社区支出1099.30亿元,同比减少5.2%,支出规模有所压缩;农林水支出831.20亿元,同比增长4.5%,主要系加强土地出让收入用于农业农村资金与一般公共预算支农投入的统筹衔接,增加政府性基金支出用于农业农村投入所致;科学技术支出680.89亿元,增长17.7%,主要系加大科技创新政策支持力度所致;交通运输支出589.37亿元,增长14.6%,主要系车辆购置税中央补助下达增加所致;此外,因发放消费券增加、中央补助下达增加以及亚运会筹备支出增加等,全省商业服务业、节能环保、住房保障和文化旅游体育与传媒等领域支出增幅也相对明显。2023年上半年度,浙江省一般公共预算收入为5536.91亿元,增长11.1%,其中税收收入4464.69亿元,增长11.8%,非税收入1072.22亿元,增长8.4%。当期,增值税在上年收入基数较低的基础上大幅增长57.9%,而企业所得税和个人所得税分别出现13.8%和2.0%的降幅。同期,浙江省一般公共预算支出为6612.42亿元,增长6.0%,当期教育和农林水支出增幅较大,交通运输支出呈现同比下降状态,一般公共预算自给率为83.74%,自给水平较2022全年有所改善。2022年,浙江省政府性基金收入仍处于较大规模,仍是全省可支配财力的重要组成部分,但随土地出让收入的减少而转为负增长。2022年全省政府性基金收入为1.01万亿元,同比下降13.6%。其中,国有土地使用权出让收入8336.15亿元,同比下降19.6%。全省其他政府性基金收入受一次性入库因素影响变动较大,2022年在部分地区加大盘活存量国有资产力度的背景下,浙江省其他政府性基金收入同比增长66.9%至1130.87亿元,一定程度上缓和了土地市场弱化对政府性基金收入带来的负面影响。2022年,浙江省政府性基金预算支出为1.14万亿元,主要支出领域是征地和拆迁补偿、土地开发以及政府专项债券安排的支出;当年政府性基金支出有所压缩,同比下降8.4%,降幅小于收入端。从支出结构变化看,国有土地使用权出让收入安排的支出同比下降21.1%至7088.98亿元,国有土地收益基金安排的支出同比减少24.1%至135.59亿元;随政府专项债券安排支出侧重领域的调整,当年政府收费公路专项债券收入安排的支出同比减少67.5%至42.73亿元,棚户区改造专项债券收入安排的支出同比减少51.5%至131.03亿元,其他政府性基金及对应专项债务收入安排的支出同比增长43.3%至3244.55亿元,增幅较2021年进一步扩大,增量支出主要用于市政和产业园区基础设施、社会事业、交通基础设施建设等,地方政府专项债务付息支出同比增长33.3%至382.53亿元。从变化情况看,土地开发类支出节奏受市场环境影响较大,近年政府专项债券安排的支出力度较大,其中其他项目收益专项债券安排的支出、地方政府专项债务付息支出增幅相对明显。2023年上半年度,浙江省政府性基金收入仍然走弱,支出亦有明显缩减,当期政府性基金收入为3243.44亿元,下降18.8%,政府性基金支出为4183.29亿元,下降26.5%。其中,国有土地使用权出让收入和相应安排的支出分别为2460.74亿元和2474.18亿元,同比降幅分别为29.0%和29.8%。面对土地市场不确定因素,浙江省土地出让收入及征迁等投入已转为负增长,随着包含中心城市在内的多地房产限购政策放开,省内土地市场后续表现或有分化。省级财力方面,浙江省级税源及政府性基金收入均相对有限,主要通过体制分成收入和中央转移支付等对市县进行转移支付,并承担债务转贷等职能,以发挥财力调配作用。浙江省级税收收入以企业所得税和增值税为主,非税收入以专项收入、行政事业性收费收入、国有资源(资产)有偿使用收入为主。2022年浙江省省级一般公共预算收入381.28亿元,自然口径增长9.9%,其中税收收入205.51亿元,增长2.3%,非税收入175.77亿元,增长20.4%,受益于文化事业建设费减免政策调整、国库存款利息收入和新增建设用地土地有偿使用费收入增加,当年专项收入和国有资源(资产)有偿使用收入增幅较大。同年,省级一般公共预算支出721.26亿元,自然口径增长10.5%,剔除上年延后安排省级政府产业基金增资等项目因素后增长3.9%。此外,2022年浙江省级一般公共预算中中央转移支付收入、省级分成收入和地方政府一般债务收入分别为1218.28亿元、1661.31亿元[3]和893.10亿元,同期省对市县转移支付支出和债务转贷支出分别为2497.07亿元和874.10亿元。2022年,浙江省省级政府性基金预算收入为53.87亿元,增长22.2%,增幅较大主要系舟岱大桥、宁波舟山港主通道公路通行费增加所致;同年政府性基金预算支出154.69亿元,增长6.4%。此外,2022年浙江省级政府性基金预算中中央转移支付收入、地方政府专项债务收入分别为22.49亿元和2790.90亿元,同年省对市县转移支付支出和债务转贷支出分别为43.12亿元和2700.39亿元。浙江省下辖杭州、宁波、舟山、绍兴、嘉兴、湖州、金华、台州、衢州、丽水、温州11个地级及以上城市。根据现阶段新型城市化的发展特征及资源禀赋,浙江省下辖各市可分为环杭州湾(包括杭州、宁波、绍兴、嘉兴、湖州、舟山)、温台沿海、浙中(金华、衢州、丽水)三大城市群。根据浙江省国民经济和社会发展第十四个五年规划和2035年远景目标纲要,杭州、宁波、温州、金义四大都市区的地位将较为稳固,嘉湖、杭嘉、杭绍、甬绍、甬舟、甬台等一体化合作先行区建设将有所推进,其他跨行政区协同板块一体化也有望加强。浙江省计划建设“数智杭州、宜居天堂”,推动宁波舟山共建海洋中心城市,支持绍兴融杭联甬;发挥温州作为“全省第三极”的战略作用,支持台州建设先进制造标杆城市,打造温州、台州民营经济高质量发展示范区;加快推进嘉湖一体化,建设国家城乡融合发展试验区,打造长三角一体化桥头堡和浙北增长极;推动金华义乌聚合同城化发展,打造组团化都市新区;支持衢州建设四省边际中心城市,加快丽水“跨山统筹”一体化发展,推进衢丽花园城市群建设。

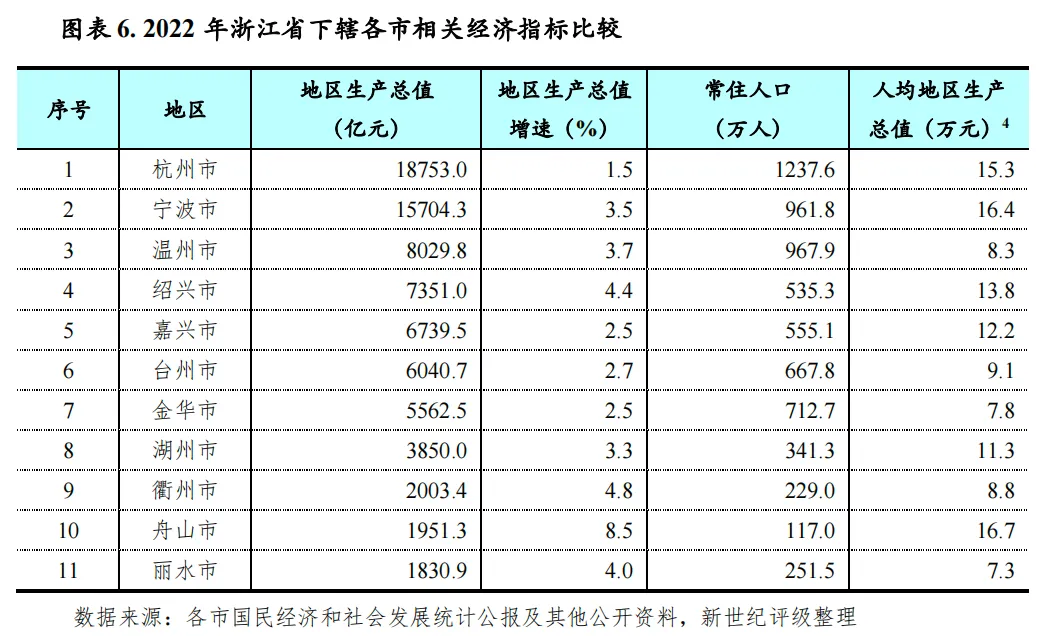

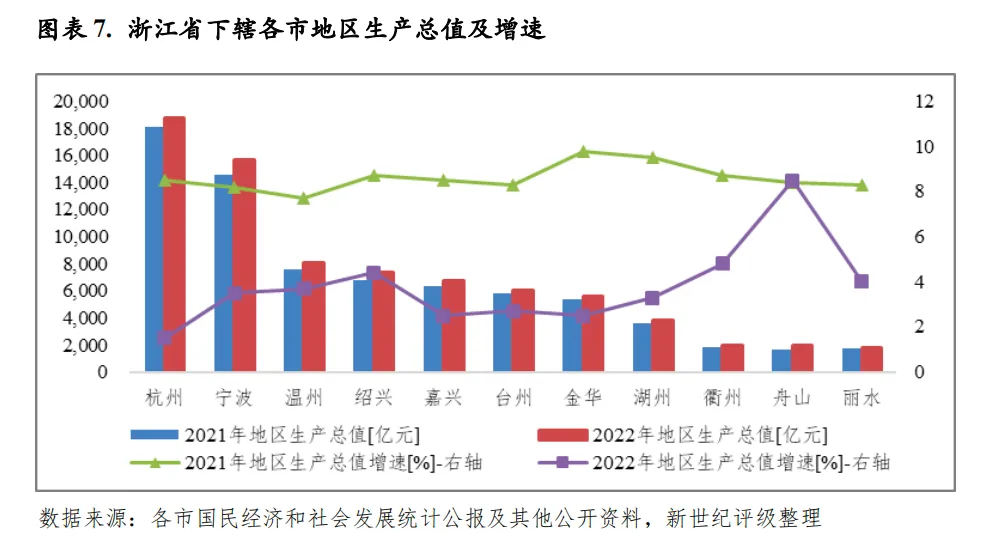

2022年,浙江省下辖市实力格局基本稳定,舟山市得益于重大石化项目产能全面释放,经济增长表现相对突出;当年各市投资及外贸表现有所分化,消费增速普遍下降。2023年前三季度,各市经济增速普遍回升,增速差异有所缩小。总体看,省内中上游城市表现相对平稳,下游城市实现良好增势,制造业投资及出口、房地产投资成为影响多地增长表现的重要因素。浙江省内,环杭州湾地区城市化水平较高,经济总量及人均指标相对领先,温台地区亦具有良好的产业基础,经济总量具有一定规模优势,但人均指标不高,金衢丽地区城市化水平相对滞后,经济总量及人均指标不具明显优势。区域经济发展情况基本能够与城市化水平相对应。2022年,省内经济大市表现相对平稳,尾部城市发展动能较为明确,其二产发展力度相对显著。

从2022年的情况看,除舟山市和丽水市位次调换外,浙江省其他下辖市的经济总量排序与2021年一致。其中,杭州市和宁波市稳居第一梯队,且领先于其他城市的规模优势较2021年进一步加强,2022年两地地区生产总值分别为1.88万亿元和1.57万亿元。温州市、绍兴市、嘉兴市、台州市和金华市位于第二梯队,经济总量在5000-10000亿元,2022年各市间的总量差距相对均匀。其余地级市2022年地区生产总值处于4000亿元以下,其中湖州市的地区生产总值为3850.0亿元,在该梯队中相对领先,衢州市地区生产总值突破2000亿元,舟山市和丽水市地区生产总值仍在2000亿元以下,但舟山市经济增速较快,2022年其经济总量与丽水市拉开了一定差距。

从经济增速来看,舟山市的表现最为突出,也是省内唯一经济增速较2021年进一步提升的城市,主要得益于重大石化项目产能全面释放的拉动,2022年舟山市地区生产总值增速为8.5%,高于全省水平5.4个百分点,较2021年提升0.1个百分点。衢州市以4.8%的增速水平列第二位,增速较2021年放缓3.9个百分点,但当年投资和外贸的增长表现在省内城市中仍相对突出,工业是衢州市经济增长的主动力,华友、巨化和当年新增入库的时代锂电发挥重要带动作用。此外,绍兴市、丽水市、温州市、宁波市、湖州市经济增速也高于全省水平,处于3.3%-4.4%。而同年,台州市、嘉兴市、金华市和杭州市经济增速低于全省水平,分别为2.7%、2.5%、2.5%和1.5%,其中金华市和杭州市增速分别较2021年下降7.3和7.0个百分点,下滑幅度在各市中最为明显。杭州市2022年住宿餐饮等走弱,传统制造业增加值同比下降,二三产增速总体降至偏低水平。2022年金华市不同行业复苏程度差异明显,生活性服务业行业恢复缓慢,中小工业企业经营受制于资金及用工要素短缺,原材料及运输成本增加等,全市二三产增速较2021年有较大幅度放缓。

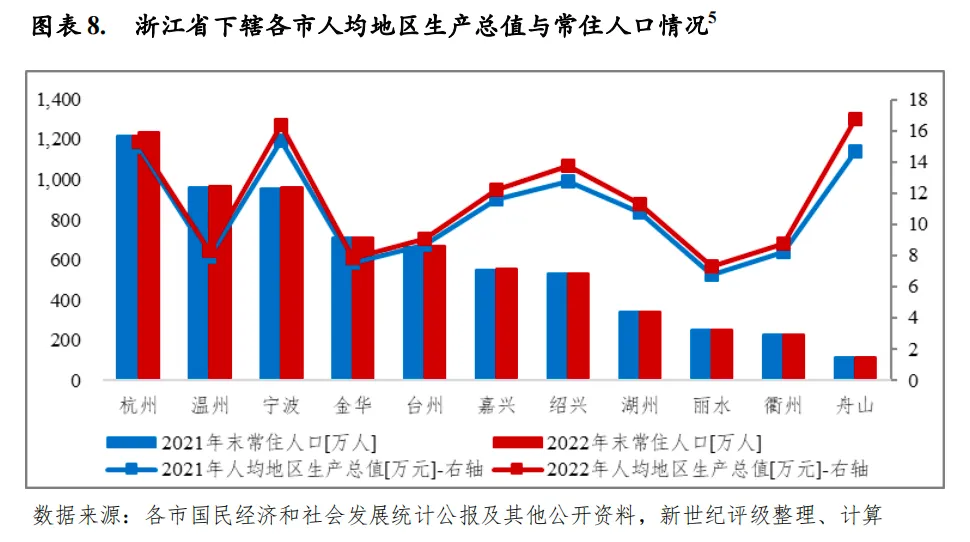

从人口分布看,浙江省人口主要分布在环杭州湾和温台地区。2022年末全省常住人口为6577万人,杭州、温州、宁波、金华和台州常住人口均超过600万人,五市合计承载了浙江省约七成的人口。杭州市常住人口超千万,省会人口集聚效应相对明显,温州市和宁波市常住人口接近千万,亦属省内人口大市,此外金华市2022年末常住人口为712.7万人,人口体量排名第四,高于其经济体量排名,人口集聚能力也较强。从人口变化看,2022年末浙江省常住人口较2021年末增加约37万人,下辖各市均呈现人口净流入状态,其中杭州市常住人口增量最多,为17.2万人,宁波市次之,为7.4万人,此外嘉兴市和温州市常住人口增量也在3万人以上。从人均指标看,杭州、宁波、舟山、绍兴和嘉兴2022年的人均地区生产总值在全省水平(11.85万元)之上,其余地级市低于全省水平。其中,舟山市、宁波市和杭州市人均地区生产总值的领先优势较为明显;绍兴市人均水平也有一定优势;嘉兴市和湖州市的人均地区生产总值与全省水平接近;丽水、金华、温州、衢州、台州与全省水平的差距相对显著。

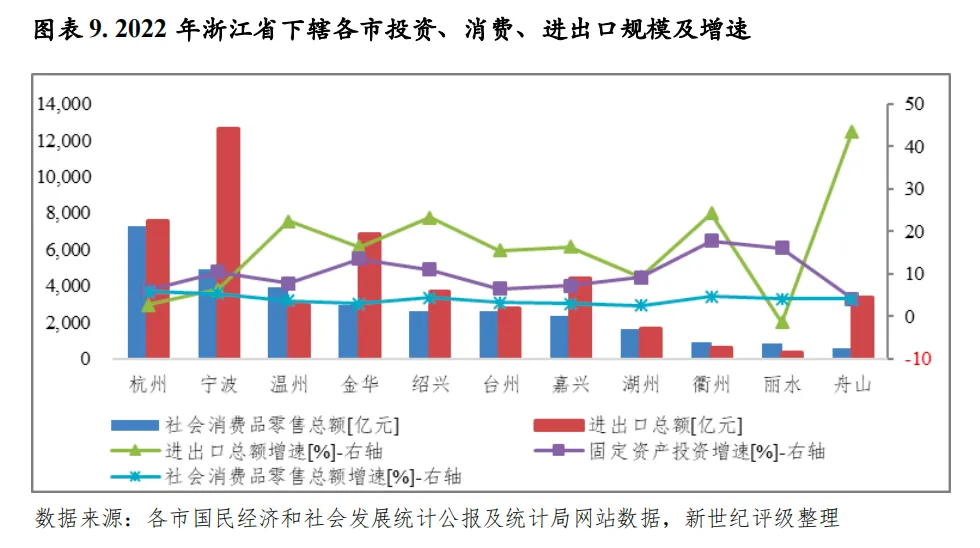

从三大需求看,2022年浙江省下辖各市消费增速普遍下降;投资及外贸表现有所分化,其中多数下辖市两者增速水平同比弱化。

固定资产投资方面,2022年衢州市、嘉兴市和丽水市投资增速较2021年有所提升,其余下辖市增速同比放缓。2022年衢州市、丽水市、金华市、绍兴市、宁波市投资增速超10%,其中主要依靠制造业投资的发力,衢州市和丽水市的增速列前两位,分别为17.7%和16.0%。金华市在上年基建和民间投资大幅增长后投资增速回落2.5个百分点,但仍处于较快水平,2022年以13.5%列于第三位。湖州市2022年投资增速较上年下降5.1个百分点至9.1%,处于全省平均水平,同比降幅为各市最大,主要表现为基建和高新技术产业投资增速的放缓。温州、嘉兴、台州、杭州和舟山五市投资增速低于全省水平,其中舟山市最低,为4.0%,舟山市三次产业投资增速各年间波动较大,2022年的较低增速主要受二产投资缩量影响,但区域仍有一定投资项目储备。

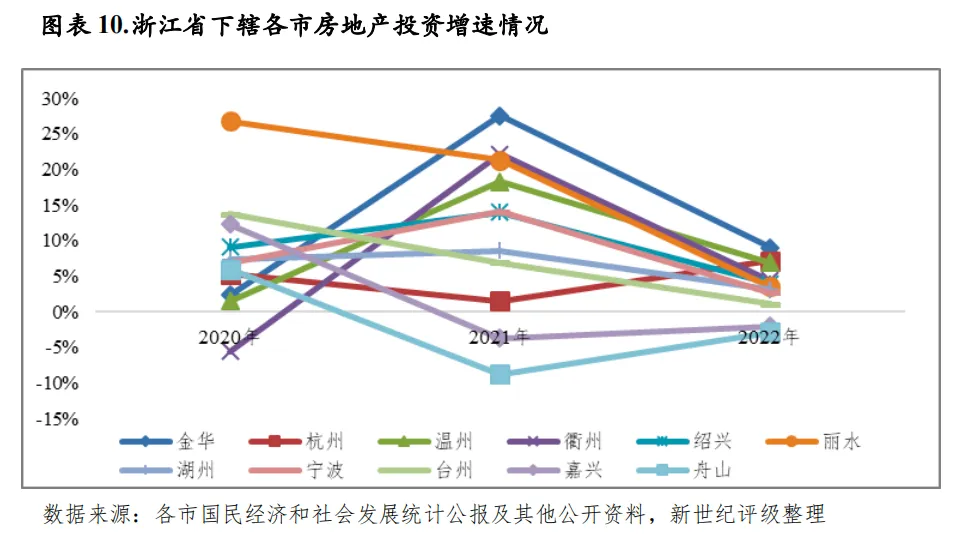

2022年,浙江省下辖市房地产投资体量序列与地区生产总值序列基本一致,除丽水市房地产投资体量相对较高,其排名高于GDP排名。从房地产投资与GDP的比率来看,房地产业在杭州市、温州市、丽水市和湖州市的经济地位相对突出。具体规模方面,2022年杭州市完成房地产投资3889.1亿元,投资量保持各市最高;宁波市完成房地产投资2131.7亿元,温州市、嘉兴市和绍兴市2022年房地产投资额也超千亿元,分列规模排序的二至五位;台州市、金华市和湖州市也具有一定体量,2022年房地产投资额在700-1000亿元;丽水市、衢州市和舟山市2022年房地产投资额不足400亿元。增速方面,2022年,浙江省下辖市房地产投资增速普遍处于中低速区间,除杭州、嘉兴和舟山增速同比提升外,其余下辖市增速均较上年明显回落。金华市、杭州市和温州市增速列于前三位,分别为9.0%、7.2%和6.9%,其中金华市和温州市的增速同比降幅超过10个百分点,杭州市增速同比提升5.7个百分点。同年,嘉兴市和舟山市房地产投资增速虽较上年提升,但仍处于负增长状态,2022年两地房地产投资增速分别为-2.0%和-2.9%。

消费方面,浙江省下辖市社会消费品零售总额的规模排名与经济总量排名序列相近,其中金华市、台州市和丽水市社会消费品零售总额排名名次高于其在GDP序列的名次,而绍兴市、嘉兴市和舟山市社会消费品零售总额排名名次低于其在GDP序列的名次。若考量社会消费品零售总额与地区生产总值的比率,2022年金华市该比率相对突出,温州、衢州、丽水、台州和湖州该比率也相对靠前,浙南地区消费量在经济总量中的占比总体高于浙北地区。增长方面,浙江省下辖市2022年消费增速普遍下滑。

从具体规模看,2022年杭州市、宁波市、温州市的社会消费品零售总额继续位居前三,分别为7293.6亿元、4896.7亿元和3944.1亿元,衢州市、丽水市和舟山市居规模末三位,分别为878.1亿元、804.8亿元和575.2亿元。从增速情况看,浙江省下辖市2022年消费增速同比下滑幅度平均值约达5个百分点,其中丽水市、金华市和衢州市的降幅超过(含)7个百分点。2022年,杭州市社会消费品零售总额增速为各下辖市最高,为5.8%,此外宁波市、衢州市和绍兴市消费增速高于全省水平(4.3%),其余地区增势弱于全省平均,湖州市增速最低,为2.5%。

进出口方面,2022年浙江省多数下辖市外贸仍实现较快增长,但较2021年的高增长状态有所放缓。在规模方面,宁波市仍凭借港口等优势以12671.3亿元的进出口规模保持全省第一,继续显著领先于排名第二和第三的杭州市(7564.8亿元)和金华市(6838.7亿元);2022年嘉兴市和绍兴市进出口总额分别为4400.0亿元和3691.9亿元,保持第四和第五;随着油气全产业链建设的加快,自贸区舟山片区外贸总量增长显著,2022年自贸区企业实现外贸进出口总额3021.8亿元,同比增长54.9%,全市进出口总额为3381.8亿元,规模排名超越温州市、台州市,上升两位至全省第六;末三位城市中,湖州市外贸额为1629.6亿元,而衢州市和丽水市的进出口总额未足700亿元。在增速方面,2022年温州市、绍兴市、丽水市和舟山市增速较2021年进一步提高,其余下辖市增速较2021年出现不同程度放缓。2022年,受油品出口等拉动,舟山市进出口总额增速最高,为43.6%;衢州市、绍兴市和温州市增速也较快,处于20%以上,其中机电产品的出口额扩大对绍兴和温州两地的外贸增速同比提升有较重要作用,韩国和欧盟的出口对衢州市外贸增长仍有重要支撑作用,2022年仍处于高增速,但增势较2021年有所缩小,同年衢州市对美国的出口转为下滑,进出口总额增速较2021年下降12.1个百分点;金华市、嘉兴市和台州市增速相近,在15%左右,略高于全省水平(13.1%);湖州市、宁波市和杭州市外贸在2021年高增速基础上明显放缓,2022年进出口增幅分别为9.3%、6.3%和2.7%,较上年下滑22.5、15.3和21.0个百分点;主要受进口缩量影响,2022年丽水市进出口仍呈现负增长状态,但降幅同比有所收窄,当年进出口同比减少1.4%,降幅较2021年缩小2.7个百分点。

2023年前三季度,浙江省下辖各市经济增速普遍回升,增速分化有所缩小。当期,舟山市仍然是增长最快的城市,经济增速为9.2%;杭州市、宁波市和台州市的增速相对较缓,分别为5.8%、5.7%和5.0%;其余城市经济增速回升至6.0%-7.8%区间,经济体量序列较2022年一致。

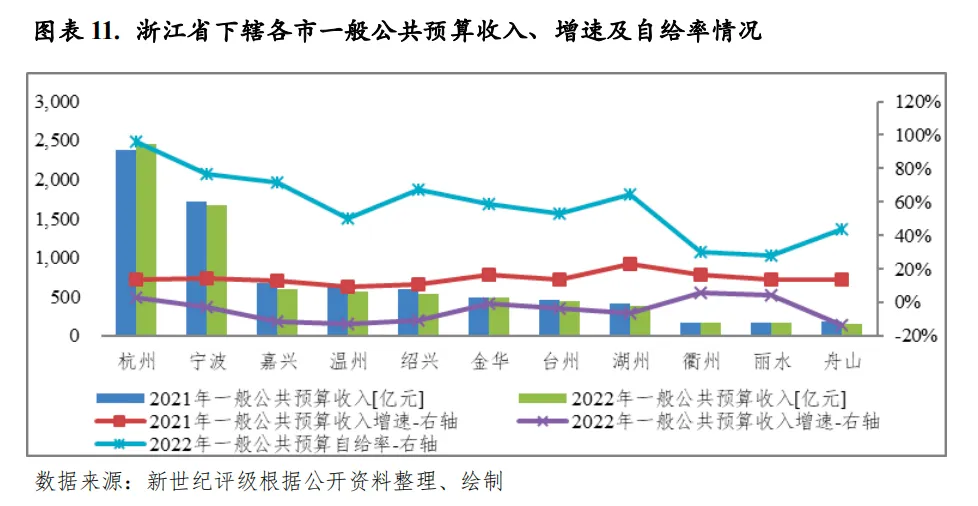

2022年,浙江省留抵退税政策大规模实施,多地房产土地交易类相关税收增势弱化,国有资产盘活虽在一定程度上扩充非税收入,但省内各市一般公共预算收入仍转为负增长或低速增长状态,自给水平和税收比率有所下滑。全年总体来看,多数城市财政收入质量仍属良好水平,杭州市和宁波市抗风险能力相对较强,规模优势保持,衢州市和丽水市一般公共预算收入实现增长,增幅表现相对突出。2023年以来,留抵退税影响减小,省内各市一般公共预算收入增速明显提升,舟山市和衢州市增幅显著。

2022年,浙江省留抵退税政策大规模实施,多地房产土地交易类相关税收增势弱化,国有资产盘活虽在一定程度上扩充非税收入,但省内各市一般公共预算收入仍转为负增长或低速增长状态。

2022年浙江省下辖市收入规模的排序与2021年差异不大,其中舟山市地方财力的增长表现弱于其经济表现,嘉兴市收入虽同比弱化,但保持了其近年新晋第三的地位。2022年,杭州市和宁波市一般公共预算收入抗风险表现相对较强,一般公共预算收入小幅变动,依然保持了显著的规模优势,当年收入分别为2450.61亿元和1680.23亿元,自然口径分别同比增长2.7%和下降2.5%;嘉兴市仍以小幅优势领先于温州市和绍兴市,2022年三者一般公共预算收入分别为596.47亿元、573.85亿元和540.10亿元,但以上三地收入降幅均较大,自然口径分别减少11.6%、12.7%和10.6%;金华市、台州市和湖州市2022年一般公共预算收入分别为489.16亿元、440.75亿元和387.30亿元,在省内处于中游规模,收入降幅分别为0.6%、3.2%和6.3%;衢州市、丽水市和舟山市2022年一般公共预算收入分别为173.10亿元、170.86亿元和156.15亿元,其中前两者的增长表现相对较好,收入自然口径同比增幅分别为5.6%和4.2%,列于省内前两位,罚没及国有资源(资产)有偿使用收入等非税收入为两地一般公共预算收入的增长提供了支撑,此外衢州市税收收入未有减收,是当年省内税收收入唯一正增长的城市。舟山市财税受留抵退税的影响较大,2022年一般公共预算收入自然口径同比降幅为13.6%,为省内最大,但扣除留抵退税因素后增幅达25.3%。

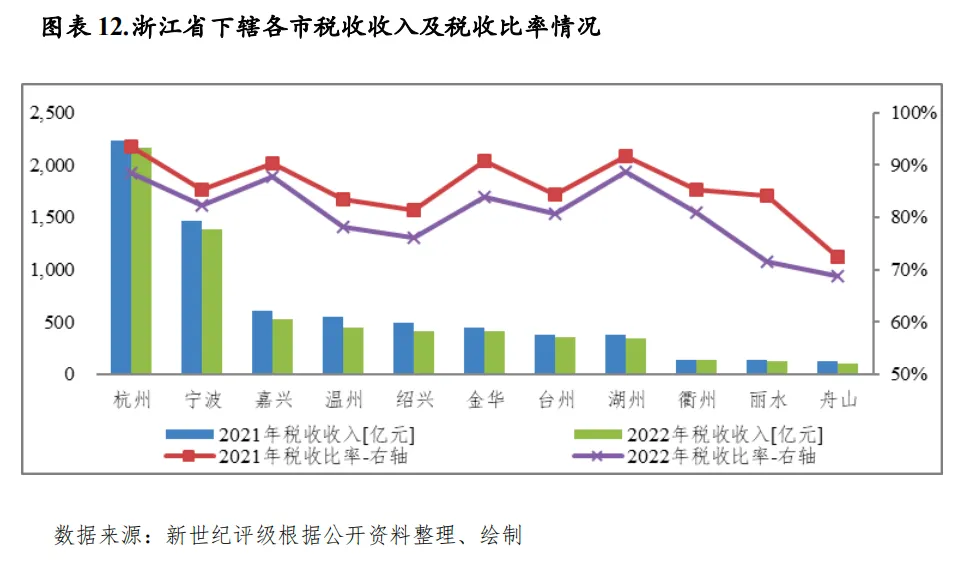

从一般公共预算收入构成看,2022年,除衢州市税收收入基本维持上年规模外,浙江省其余下辖市税收收入呈现负增长状态,杭州市和宁波市当年税收收入降幅相对较小,温州市、舟山市、绍兴市和嘉兴市的降幅相对较大。2022年,随着非税减免政策的调整、存量国有资产盘活力度的加大,浙江省下辖各市非税收入贡献有所提升,税收比率均较2021年有所下降,但多数城市该指标仍处于80%以上,总体保持了较高的财政收入质量。湖州市、杭州市、嘉兴市和金华市2022年税收比率超过83%,其余下辖市税收比率低于全省水平(82.34%),丽水市2022年税收比率的弱化最为明显,同比下降12.6个百分点,其余城市税收比率降幅在5个百分点左右。具体来看,2022年湖州市和杭州市税收比率分别为88.68%和88.54%,属省内较优水平;嘉兴市和金华市税收比率分别为87.77%和83.85%,位于第三和第四位;宁波市、衢州市和台州市处于80%以上,温州市、绍兴市、丽水市处于70%-80%,而舟山市税收比率为68.68%,为全省最低。

一般公共预算自给水平方面,2022年浙江省下辖市一般公共预算支出规模均有一定增长,而一般公共预算收入总体处于低速或负增长状态,因此自给率均较2021年有所下降。2022年,杭州市一般公共预算自给率为96.40%,该指标表现显著优于其他城市;宁波市一般公共预算自给率下降11.82个百分点至76.80%,嘉兴市一般公共预算自给率下降12.96个百分点至72.06%,自给水平分别处于省内第二和第三位;其余城市一般公共预算自给率降至70%以下,其中绍兴市、湖州市和温州市降幅较明显,幅度超过10个百分点,舟山市、衢州市和丽水市自给率处于末三位,2022年分别为44.08%、30.49%和28.14%,预算收支平衡对上级补助的依赖度较高。

2023年以来,留抵退税影响减小,1-8月浙江省下辖各市一般公共预算收入增速提升,较2022年同期负增长或低速增长的状态明显改善。规模排名中,除舟山超越衢州和丽水,排名由末位上升2位外,其余序列较2022年一致。具体来看,杭州市及宁波市一般公共预算收入分别为2030.80亿元和1404.42亿元,继续保持领先优势;嘉兴市、温州市和绍兴市仍列于规模第二梯队中,三者差距不大,同期一般公共预算收入分别为496.88亿元、480.56亿元和471.25亿元;金华市、台州市和湖州市收入规模处于335-407亿元,列于省内中游;舟山市、衢州市和丽水市分别以173.32亿元、151.36亿元和139.36亿元的收入规模列末三位。同期,舟山市和衢州市一般公共预算收入增幅显著,分别为21.6%和20.4%,此外丽水市、温州市、绍兴市和杭州市增速也达两位数,湖州市增速相对偏低,为5.1%,处于省内末位。

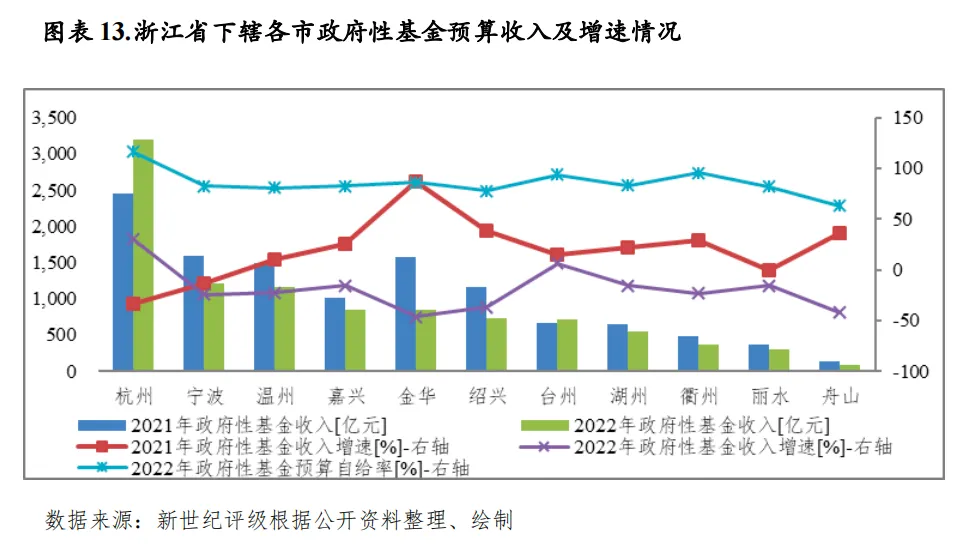

政府性基金收入是浙江省各下辖市财力的重要构成,2022年主要受土地市场景气度下降影响,多数下辖市基金收入对财力的贡献度回落。当年杭州市基金收入实现较大幅度回升,台州市基金收入在非土地出让金收入的带动下小幅增长,其余城市呈负增长,金华市和舟山市的降幅相对显著。2023年前三季度,浙江省多数下辖市土地出让成交额延续下跌态势,政府性基金收支平衡压力预计仍呈上升趋势。

2022年,主要受土地出让金减少影响,浙江省政府性基金收入总体缩量,但仍是下辖各市财力的重要构成。其中,杭州市2022年政府性基金收入实现回升,在2021年负增长后同比上升30.1%至3202.24亿元,是省内基金收入规模及增速最高的城市;宁波市和温州市2022年政府性基金收入规模相近,分别为1205.03亿元和1156.56亿元,同比减少24.4%和22.5%,保持了收入规模前列的地位但同比降幅较大;嘉兴市和金华市2022年政府性基金收入分别为855.04亿元和844.94亿元,其中金华市基金收入近三年中波动较大,2022年同比减少46.4%,是当年收入跌幅最大的城市,嘉兴市收入降幅为15.4%,跌幅相对有限,规模排名有所回升;绍兴市和台州市的政府性基金收入分别为727.70亿元和713.38亿元,同比增速分别为-37.0%和6.3%,绍兴市的较大降幅主要系受国有土地使用权出让收入明显减少影响,台州市国有土地使用权出让收入亦同比减少,但其他政府性基金收入增量较多,带动收入总量正增长;湖州市、衢州市和丽水市2022年政府性基金收入分别为546.19亿元、372.18亿元和309.09亿元,同比降幅在15%-25%,其中丽水市基金收入连续两年呈现负增长,2022年降幅进一步扩大;舟山市仍是当年省内收入规模最小的城市,政府性基金收入同比下降42.3%至82.72亿元,收入基数偏小加之土地市场行情波动使得舟山市基金收入各年间增速变动较大。

从相对规模看,以政府性基金收入与一般公共预算收入的比率为参考指标,2022年仅舟山市和宁波市该比率在1以下,其余城市政府性基金收入规模超过一般公共预算收入。2022年,衢州市该比率最高,为2.15;温州市次之,为2.02;丽水市、金华市和台州市该比率处于1.5-2.0之间;嘉兴市、湖州市、绍兴市和杭州市该比率处于1.3-1.5之间。同比变化看,2022年政府性基金收入正增长的杭州和台州两市该比率较2021年上升,其余地区政府性基金收入对财力的贡献较2021年下降,其中金华市该比率由上年的3.20降至1.73,下降幅度最为明显。

从政府性基金预算自给率情况看,2022年虽然多地在城乡社区支出方面有所压缩,但除杭州市外,其余浙江下辖市政府性基金预算支出增幅仍大于收入增幅,自给率水平有所弱化。杭州市2022年政府性基金收支均有回升,其中收入增幅更大,政府性基金预算自给率超过100%,为省内最优水平;衢州市和台州市自给率超过90%,当年表现相对较优;在土地市场走弱背景下,绍兴市政府性基金预算自给率由2021年的近百降至78.07%,舟山市政府性基金预算自给率由2021年的72.63%降至63.32%,收支平衡压力加大,自给水平处于省内末两位;其余城市自给率处于80%-90%。

根据中指指数数据,2023年前三季度,舟山市土地成交金额有所回升,丽水市土地成交金额较2022年同期小幅增长,其余城市呈下滑态势,其中宁波市、嘉兴市、温州市和绍兴市的跌幅较大。具体来看,当期杭州市土地出让金为1699.62亿元,同比减少18.8%,仍是省内出让金规模第一的城市;宁波市、台州市、金华市和温州市土地成交额分别为530.05亿元、348.11亿元、330.44亿元和308.80亿元,列规模二至五位,分别同比减少41.0%、8.1%、21.4%和32.6%;嘉兴市、湖州市和绍兴市当期土地成交额在200-230亿元,规模处于省内中游,同比降幅分别为37.9%、27.4%和30.4%;衢州市、丽水市和舟山市土地成交额规模分别为95.18亿元、92.07亿元和46.26亿元,规模仍列省内末游,但其中舟山市和丽水市同比增幅分别为39.5%和1.9%,衢州市土地出让金同比减少25.7%。

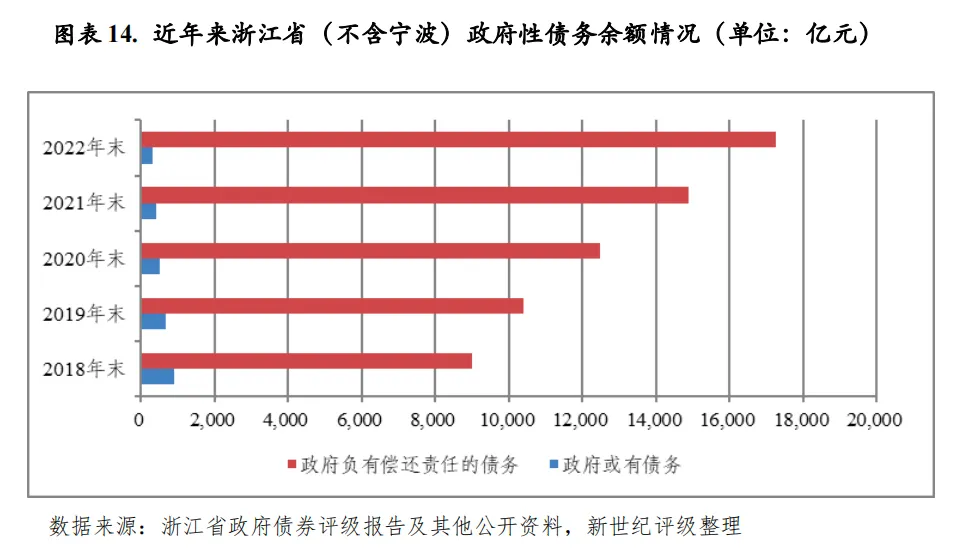

2022年以来由于市政建设、科教文卫等方面的投入,浙江省政府债务继续增长,增幅较2021年略有缩小。全省仍以新增专项债券为主要债务增量,且严格执行限额管理,加之具有良好的产业及财力基础,区域政府债务风险整体可控。

近年来,浙江省政府性债务管理日益规范,政府债务以地方政府债券为增量形式,严格执行限额管理;或有债务持续得到较大力度的清理。截至2022年末,浙江省(不含宁波)政府负有偿还责任的债务余额为17283.3亿元,较2021年末增长16.2%,增幅同比收窄3.0个百分点;或有债务余额为330.8亿元,较2021年末减少20.7%;同期末浙江省(含宁波)地方政府债务余额为20168.82亿元,较2021年末增长15.7%,低于当年全省债务限额20717.35亿元(2021年债务限额18033.35亿元、2022年新增债务限额2666.00亿元、财政部统筹全国结存限额后分配浙江省18.00亿元),其中一般债务和专项债务余额分别占36.9%和63.1%,分别较2021年末增加313.28亿元和2428.77亿元,随着项目收益类地方政府专项债券的深化推行,浙江省年末专项债务占比进一步提高。

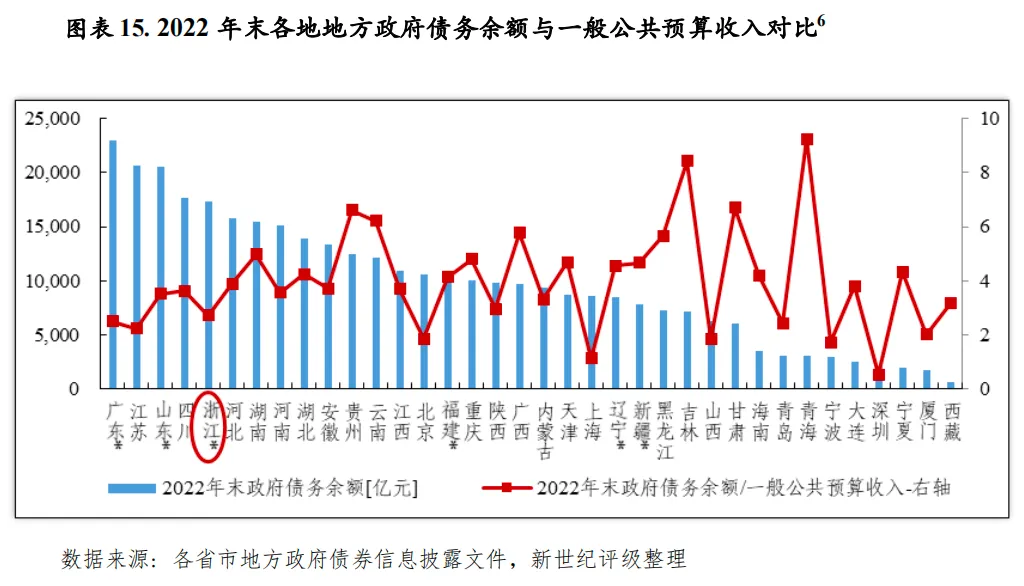

以地方政府债务余额与一般公共预算收入规模相对比,2022年末浙江省地方政府债务余额(不含宁波)是其当年一般公共预算收入(不含宁波)的2.72倍,位列全国36个省市(含自治区、直辖市、计划单列市)该指标升序排列第10位;浙江省地方政府债务余额(含宁波)是其当年一般公共预算收入(含宁波)的2.51倍。2022年末,浙江省一般债务(含宁波)余额与当年一般公共预算收入(含宁波)的比率为0.93,相关财政收入规模可对预算内债务形成覆盖,专项债务(含宁波)余额与当年政府性基金收入(含宁波)的比率为1.26,该比率已升至1以上。

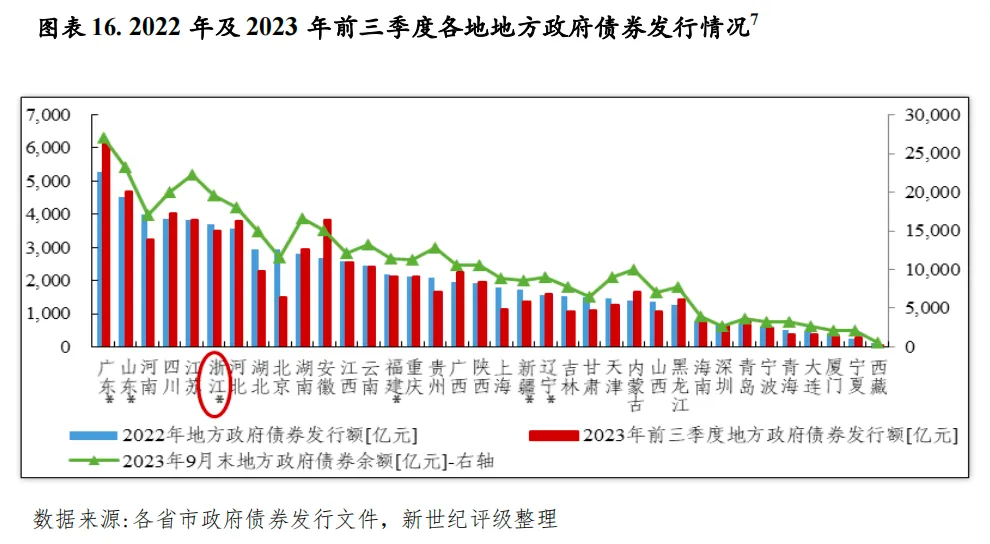

截至2022年末,浙江省(含宁波)地方政府债务中政府债券(含财政部代发、自行发行地方政府债券)为20162.13亿元。2022年浙江省(含宁波)发行地方政府债券4278.75亿元,规模较2021年变化不大,其中新增债券2973.00亿元(2021年剩余新增债务限额42.00亿元、2022年新增债务限额2666.00亿元、结存限额265.00亿元)、再融资债券1305.75亿元。新增债券是浙江省地方政府债务的主要增量,再融资债券均用于偿还到期地方政府债务本金。2022年全省新增债券中,市政建设、科教文卫、交通运输、农林水利建设、棚户区改造等保障性住房建设是募集资金主要支出领域,占比分别为44.6%、24.1%、11.2%、11.0%和7.1%。2023年前三季度,浙江省(含宁波)发行地方政府债券4081.53亿元,9月末浙江省(含宁波)地方政府债券(含财政部代发、自行发行地方政府债券)余额为22748.83亿元。

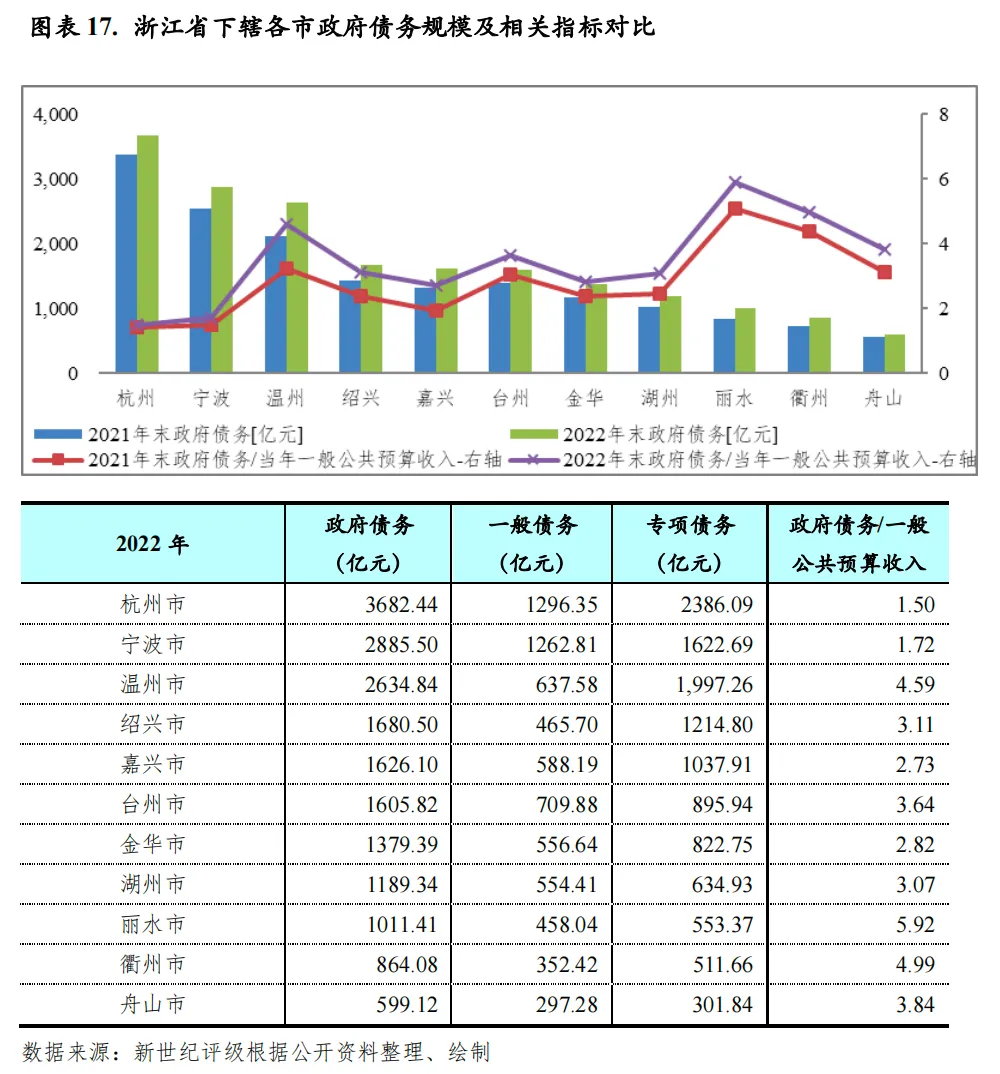

2022年末,浙江省下辖各市政府债务规模排序与经济体量序列基本一致,仅丽水市政府债务高于其经济体量排名。从变化看,当年温州、嘉兴、丽水和衢州四地政府债务增幅相对较大。

从政府债务状况看,2022年末浙江省下辖各市规模排序较经济体量基本一致,仅丽水市政府债务高于其经济体量排名。2022年末,杭州市政府债务余额为3682.44亿元,属规模第一;宁波市、温州市政府债务余额超过2500亿元,规模列于二、三位;绍兴市、嘉兴市和台州市政府债务规模相近,在1600亿元左右,此外金华、湖州、丽水三地政府债务也超1000亿元;衢州市和舟山市政府债务余额分别为864.08亿元和599.12亿元,规模处于末游。从债务变化看,2022年温州市政府债务增量最高,为508.18亿元,宁波市作为具有自主发债的权限的计划单列市,2022年发行新增债券369亿元,年末政务债务较2021年末增加336.84亿元,此外,杭州市和嘉兴市2022年政府债务增量也相对较大,分别为313.18亿元和307.08亿元。绍兴、金华和台州三地的政府债务增量在200-250亿元,丽水、湖州和衢州三地的政府债务增量在140-180亿元,舟山市政府债务增量最小,为37.38亿元。从变化幅度看,2022年除杭州市和舟山市外,其余城市政府债务同比增幅均在10%以上,其中温州市、嘉兴市、丽水市和衢州市的增幅相对突出,在20%以上。

以年末政府债务余额与当年一般公共预算收入的比率作为考量,2022年末浙江省下辖市中,丽水市的政府债务负担相对最高,该比率为5.92;衢州市和温州市次之,该比率为4.99和4.59;舟山市、台州市、绍兴市和湖州市该比率在3以上,金华市和嘉兴市该比率在2.5-3.0,宁波市和杭州市该比率相对较低,2022年末分别为1.72和1.50。

以一般公共预算收入对一般债务的覆盖情况来看,杭州、宁波、绍兴、嘉兴四市2022年一般公共预算收入规模大于年末一般债务规模,其余城市该比率低于1,丽水市该比率为0.37,处于最低水平。以政府性基金收入对专项债务的覆盖情况来看,随专项债务的增长,2022年仅杭州市和金华市该比率在100%以上,其余城市该比率低于1,其中舟山市该比率为0.27,为各市最低水平。

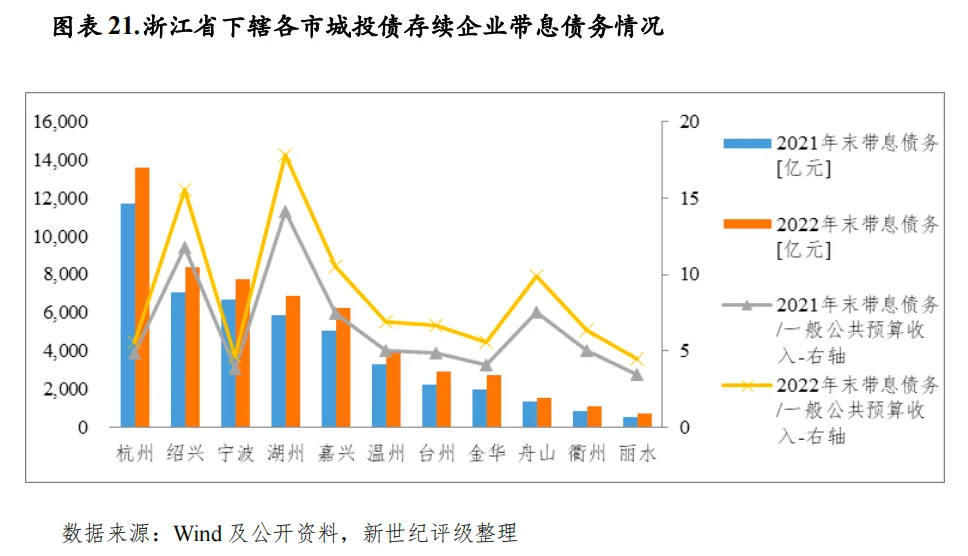

近年来,浙江省城投企业带息债务呈较快扩张态势。省内下辖市中,目前湖州市、绍兴市和嘉兴市的城投债务负担较突出,金华市、丽水市、衢州市和台州市2022年的城投债务增速较快。债券是省内城投的主要融资渠道之一,浙江已成为城投债发行大省,但近期发行节奏有所调整。2022年全省城投债发行量在连续大幅增长后有所回落,其中台州市、绍兴市、温州市的降幅较明显,衢州、金华和丽水三地发行额仍实现增长。2023年前三季度,全省城投债发行量再现较大幅度增长,其中杭州市和绍兴市约贡献近半增量,2022年降幅较大的温州和台州两地回涨幅度显著,衢州市和金华市发债量持续较快增加。浙江省是全国范围内城投债发行最为活跃的地区之一,近年来在各省市发行规模降序排列中仅次于江苏、位于第二。2022年浙江省城投债发行量在连续大幅增长后有所回落,但2023年前三季度再呈较大幅度同比增长。2022年全省城投债发行额为5634.58亿元,较2021年减少24.6%,2023年前三季度发行额为6101.83亿元,较2022年同期增长38.7%。

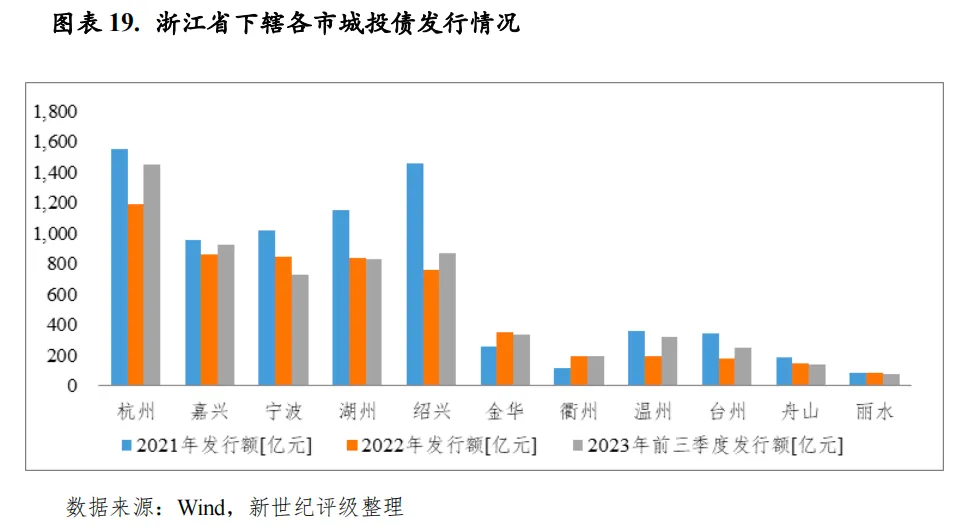

从浙江省下辖各市情况看,2022年多地城投债发行额下降,而衢州、金华和丽水三地发行额实现增长,其中前两者增幅突出。具体来看,杭州市是当年城投债发行额最高的城市,但发行额同比减少23.4%至1186.70亿元;嘉兴市、宁波市、湖州市和绍兴市城投债发行规模降至千亿元以下,但仍是省内城投债发行的主要地区,发行规模列二至五位,分别为862.90亿元、844.26亿元、840.39和760.76亿元,同比降幅分别为9.9%、17.1%、26.7%和47.9%,其中绍兴区县平台发债量显著缩减,全市城投债总发行量降幅较大;金华市和衢州市2022年城投债发行量分别为352.90亿元和193.20亿元,分别同比增长36.9%和63.7%,主要受市级平台的拉动,两地城投债发行额大幅增长,金华区县城投发债节奏有所分化,永康、义乌和婺城的增量相对明显,而兰溪发债额明显减小,衢州区县城投发债量则普遍呈扩大态势;温州市和台州市2022年城投债发行量的降幅较大,温州市城投债发行额同比下降46.2%至190.90亿元,主要系当年园区平台及市级平台债券融资减少影响,同时温州区县平台债券发行量总体亦有弱化,台州市城投债发行额同比下降49.3%至174.27亿元,是省内降幅最大的城市,当年除路桥区发行量有所增长外,市级(含园区)及其他区县城投发债量均有不同程度下滑,其中市级园区、临海、椒江、玉环等的减量较多;舟山市和丽水市城投债发行额分别为144.7亿元和83.60亿元,规模处于省内末两位,其中舟山市发行额同比下降23.5%,丽水市发行额小幅增长2.6%。2023年前三季度,浙江省城投债发行额转为大幅上升状态,其中杭州市和绍兴市约贡献近半增量,2022年降幅较大的温州和台州两地回涨幅度显著。当期,杭州市城投债发行额同比增长48.8%至1450.2亿元,保持规模第一;嘉兴市发行额增长24.8%至923.39亿元,保持规模第二;绍兴市发行额增长62.9%至864.87亿元,规模排名升至第三;湖州市和宁波市发行额分别为827.88亿元和723.72亿元,增幅分别为18.5%和15.5%;金华市发行额继续保持较快增长,同比增长29.2%至333.52亿元,规模排名处于中游;温州市和台州市当期城投债发行额大幅上涨,同比增幅分别为131.7%和95.9%,发行额分别为315.8亿元和245.10亿元,当期温州市级及区县平台发债活跃度明显上升,台州市级、路桥区及玉环市平台发债增长较明显;衢州市、舟山市和丽水市发行额分别为197.10亿元、141.30亿元和78.95亿元,分别同比增长31.2%、64.9%和10.3%,衢州市级平台继续推动全市城投债发行额较快增长,舟山市的较大增幅主要来自定海及普陀两区城投发债量的增长。

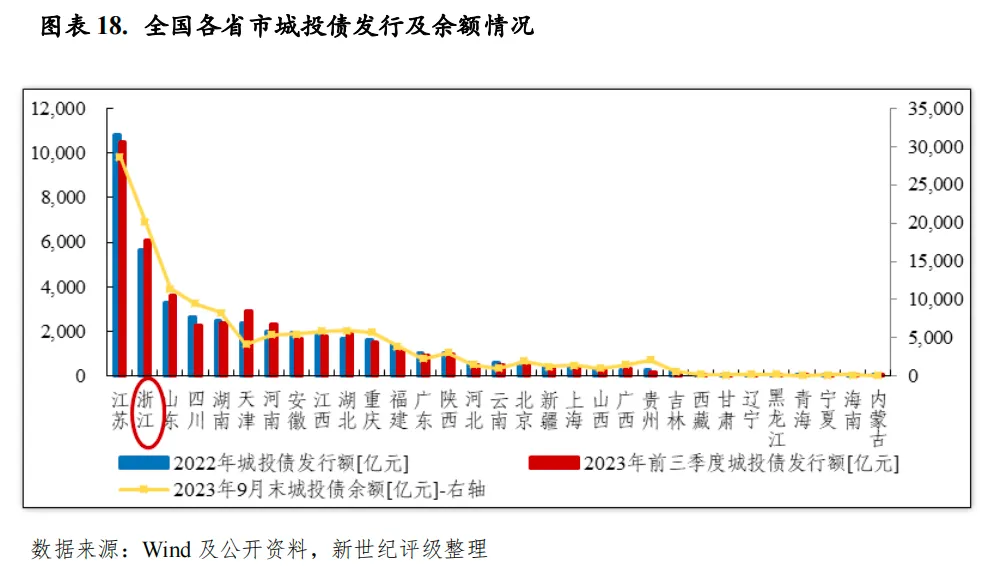

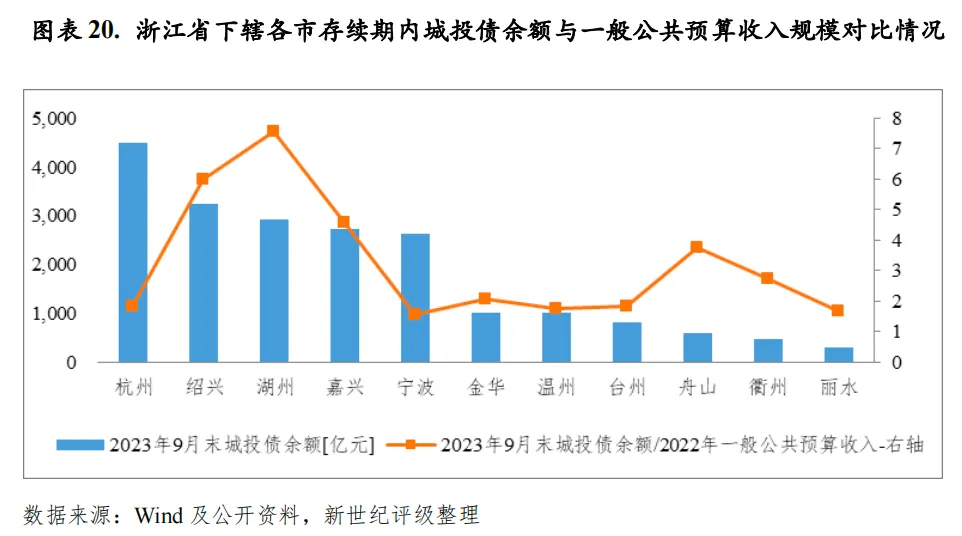

从浙江省存续城投债情况来看,截至2023年9月末,浙江省城投平台债券余额合计2.02万亿元,在全国31个省市规模降序排名中居第二位,仅次于江苏省。其中,杭州市和绍兴市2023年9月末城投平台债券存量分别为4495.65亿元和3234.79亿元,合计占全省城投平台债券余额的38.33%,所占份额较2022年同期末变化不大;湖州市、嘉兴市和宁波市存量城投债规模也较大,2023年9月末分别为2933.61亿元、2724.50亿元和2621.91亿元,合计占全省城投平台债券余额的41.05%;其余城市存量城投债占比在5%以下,衢州市和丽水市存量城投债余额仍居末两位,但两者间差距明显扩大,同期末分别为471.54亿元和289.00亿元。

以存续期内城投债余额与一般公共预算收入规模相对比,浙江省内湖州市城投债负担最重,2023年9月末城投债存续余额与当地2022年一般公共预算收入的比率为7.57;此外,绍兴市、嘉兴市和舟山市的该比率也较高,分别为5.99、4.57和3.75;衢州市和金华市该比率处于2-3;其余城市该比率小于2,其中宁波市该比率最低,为1.56。

从浙江省城投平台带息债务情况来看,浙江省城投平台2022年末带息债务[8]合计5.59万亿元,在全国31个省市规模降序排名中居第二位,次于江苏省。2022年末浙江省城投平台带息债务是当年全省一般公共预算收入的6.95倍,位列31个省市降序排列第4位。从下辖市看,浙江省城投平台带息债务主要分布于杭州市、绍兴市、宁波市、湖州市和嘉兴市,2022年末以上五市的城投平台带息债务占比分别为24.29%、14.98%、13.82%、12.34%和11.23%,其余城市占比在10%以下。湖州市、绍兴市和嘉兴市的城投平台带息债务负担较突出,2022年末城投平台带息债务与当年一般公共预算收入的比率在10倍以上,分别为17.82倍、15.51倍和10.53倍;舟山市城投平台带息债务负担也较重,2022年末该比率为9.90倍;温州、台州和衢州三地该指标处于6-7倍,债务负担略轻于全省平均水平;金华市和杭州市该指标分别为5.59倍和5.54倍;宁波市和丽水市2022年末城投平台带息债务与当年一般公共预算收入的比率在5倍以下,虽为全省较低水平,但也已积累一定的城投债务负担。

近年来浙江省城投融资量呈较快扩张态势,从2022年变化情况看,全省城投带息债务同比增长19.8%至5.59万亿元,增幅较2021年收窄3.0个百分点,但绝对增量较2021年进一步增加583.24亿元至9230.72亿元。当年杭州、绍兴、嘉兴、湖州和宁波的城投带息债务增量均在1000亿元以上,五地合计增量占全省增量的70.10%。金华市、丽水市、衢州市和台州市2022年的债务增速靠前,增幅超过30%,嘉兴市增幅也较大,为24.2%,其余城市城投带息债务增幅在10%-20%。2022年,随融资量的增加,叠加一般公共预算收入弱化的影响,各下辖市城投平台带息债务与当年一般公共预算收入的比率均有不同程度上升。绍兴市、湖州市和嘉兴市债务负担上升较明显,2022年该比率的增幅在3倍以上,宁波市和杭州市债务负担变化相对稳定,2022年该比率的增幅控制在1倍以内。

[1] 全国各省、自治区和直辖市,下同。

[2] 以统计公报数计算。

[3] 含计划单列市上解收入。

[4] 台州市、舟山市人均地区生产总值根据地区生产总值/[(上年末常住人口+当年末常住人口)/2]计算。

[5] 舟山市、台州市人均地区生产总值根据地区生产总值/[(上年末常住人口+当年末常住人口)/2]计算。

[6] 图中计划单列市单独列示,相关省份的地方政府债务余额与一般公共预算收入已作相应扣除。

[7]图中计划单列市单独列示,相关省份的地方政府债券发行额及余额已作相应扣除。

[8] 本文所指的2021年末及2022年末城投带息债务为2023年9月末Wind口径存续城投债企业2021年末及2022年末带息债务。