(一)浙江省经济实力分析

浙江省地处我国东南沿海长江三角洲南翼,经济发展水平较高,近年来富民强省的地位较为稳固,民营经济、数字经济、新经济的发展特征相对突出。2019年全省地区生产总值仍有相对较快增长,2020年在疫情冲击后经济已逐步回暖,恢复表现优于全国平均水平。但由于国际环境不确定性增加以及新冠疫情等影响,浙江省内外需的增长动力呈现一定波动,短期内内需对经济的支撑预期有所增强,外贸仍是战略发展领域,但预计增长仍面临变动因素。

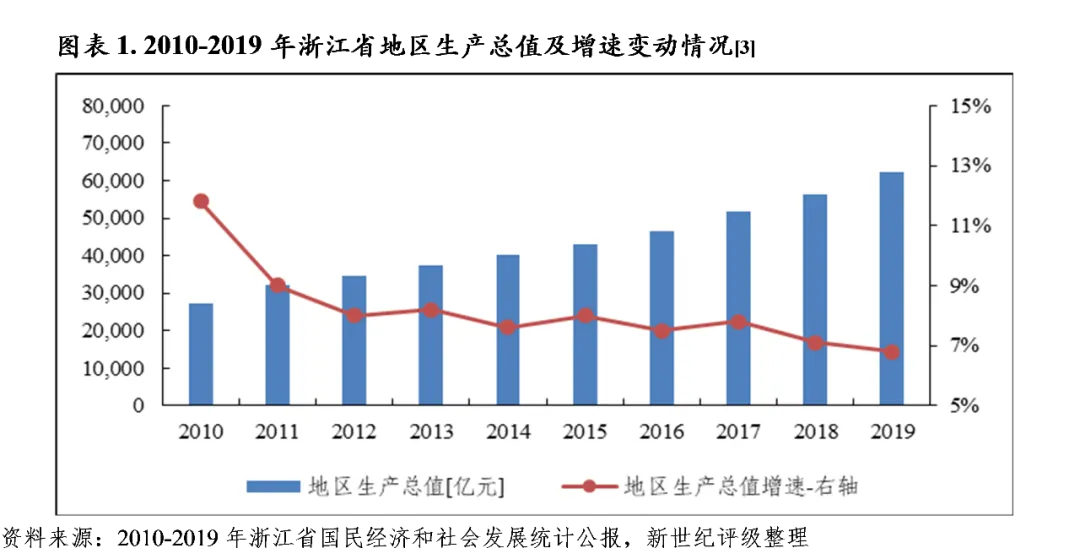

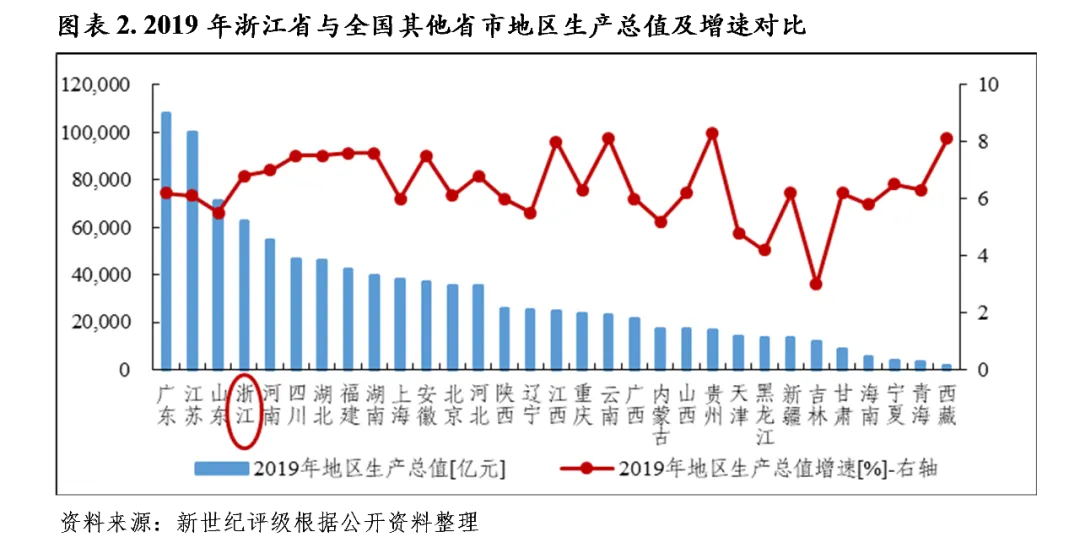

浙江省位于我国东南沿海,地处长江三角洲南翼,与上海、江苏、安徽、江西和福建接壤,全省陆域面积10.55万平方公里,海域面积26万平方公里。虽然是我国陆域面积较小的省份之一,但浙江省经济发展处于全国领先水平,2019年全省经济相对稳定发展,继续保持了富民强省的特征。2019年,浙江省实现地区生产总值6.24万亿元,保持位列全国[1]第四,增长6.8%,增速较2018年下滑0.3个百分点,但仍高于全国水平0.7个百分点,在31个省市中处于上游水平;人均GDP为10.76万元,为全国水平的1.52倍,仅居北京、上海、江苏之后[2];居民人均可支配收入为4.99万元,是全国水平的1.62倍,位列全国第三位,仅居上海、北京之后。

2020年以来,国际环境的不确定性加大,叠加新冠疫情影响,浙江省经济增长承压。但随着国内疫情的控制及复工复产的推进,全省工业生产加速回升,服务业经营平稳恢复,内需市场逐步回暖。2020年前三季度,全省实现地区生产总值4.58万亿元,增长2.3%,高于本省一季度水平7.9个百分点、高于本省上半年水平1.8个百分点。

从三次产业结构看,自2014年第三产业占比首次超过第二产业以来,浙江省持续推进现代服务业与先进制造业的融合,加快构建现代化产业体系。2019年,全省实现第一产业增加值2097亿元,增长2.0%;实现第二产业增加值2.66万亿元,增长5.9%;实现第三产业增加值3.37万亿元,增长7.8%。三次产业结构由2018年的3.4:43.6:53.0[4]调整为3.4:42.6:54.0,三产比重进一步提高。2020年前三季度,主要受新冠疫情影响,浙江省三次产业处于低速增长状态,全省实现第一产业增加值1389亿元,增长1.4%;实现第二产业增加值1.86万亿元,增长1.0%;实现第三产业增加值2.59万亿元,增长3.4%。

二产方面,2019年,浙江省规模以上工业增加值为1.62万亿元,较2018年增长6.6%。当年,17个传统制造业增加值增长6.4%,略低于规模以上工业增加值增速;而高技术、高新技术、装备制造、战略性新兴产业增加值分别增长14.3%、8.0%、7.8%和9.8%,均显著高于规模以上工业增加值增速。装备制造业中,计算机通信电子、仪器仪表、电气机械分别实现了19.0%、18.2%和10.1%的较快增长;战略性新兴产业中,新一代信息技术、新能源、生物、新材料分别实现了18.4%、11.9%、11.6%和8.8%的较快增长。

2019年,浙江省第三产业增加值为3.37万亿元,增速为7.8%,与2018年增速持平;当年,第三产业对GDP增长的贡献率为58.9%,较2018年提升约2.7个百分点。细分产业中,批发零售、交通运输仓储邮政、住宿餐饮、金融、房地产业增加值分别增长6.3%、6.0%、6.2%、10.2%和5.0%,信息传输软件和信息技术等其他营利性服务业增加值增长10.1%。

近年来,浙江省致力于建设以数字经济为核心、新经济为引领的现代化经济体系,重点发展“互联网+”、生命健康、新材料等创新产业,并以工业互联网、企业上云、智能化改造等推动传统产业的转型升级,使得全省产业结构处于持续向先进的工业经济、数字经济转化的阶段。2019年,浙江省以新产业、新业态、新模式为主要特征的“三新”经济增加值占GDP的比重为25.7%,较2018年进一步提高0.8个百分点;全省数字经济核心产业增加值6229亿元,增长14.5%,增速较2018年进一步提升1.4个百分点。同年,全省高技术、高新技术、装备制造、战略性新兴产业增加值占比分别达到14.0%、54.5%、40.9%和31.1%。

一方面,浙江省以产业集聚区、高新园区、文化产业园区、科技城、开发区为载体,围绕网络经济、高端制造、生物经济、绿色低碳和数字创意等领域,重点发展信息技术、物联网、人工智能、高端装备制造、新材料、生物、新能源汽车、新能源、节能环保、数字创意等战略性新兴产业,加快培育特色产业集群。另一方面,纺织服装、化工、装备制造、商贸等仍是其传统的优势产业。浙江省享有发展成熟的特色区域经济,拥有数量众多的规模性专业市场,涉及制造、加工、建筑、运输、养殖、纺织、工贸、服务等多个领域,如海宁皮革服装、诸暨珍珠、嵊州领带、乐清低压电器和永康五金制品等在全国享有较高知名度,同时该类细分产品也占有较高的国内市场份额,仍有很强的市场影响力。

此外,浙江省也是改革开放以来、以制度创新为主导的市场化改革的先行地区,多年来形成了国有经济和民营经济相得益彰的发展优势,民营经济成为推动全省经济发展的突出力量,也为浙江富民省份的地位奠定了基础。2019年,浙江省在册民营企业233.4万户,占全部企业总数的92.0%;民营企业工业增加值占规模以上工业增加值的比重为62.5%,增速高于规模以上工业增加值增速1.3个百分点;民间投资占全部投资的比重为61.5%,当年相应投资量同比增长7.2%;民营企业出口占全省出口的比重为79.8%,当年相应出口量同比增长11.5%;民营企业入库税收8470.8亿元,占总税收的74.4%。

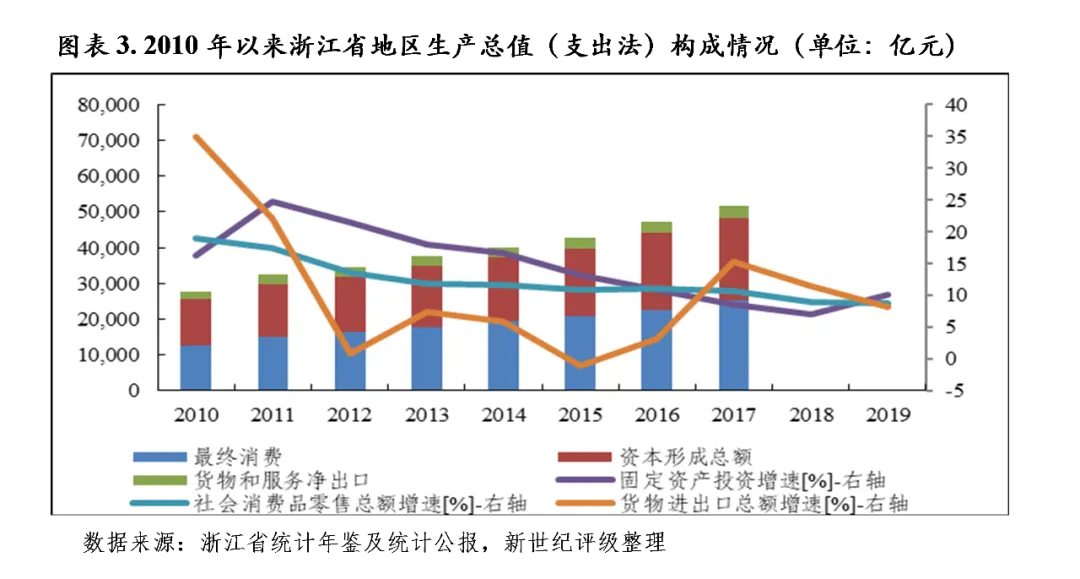

三大需求方面,2019年浙江省投资增速回升至较快水平,消费增长基本稳定,进出口增速有所下滑;2020年前三季度,全省投资增速受挫后有所回升,消费恢复相对缓慢,仍呈负增长,进出口保有一定增幅。浙江省的经济增长正逐步由投资拉动转向消费、投资、出口协同拉动,但短期内,受国际环境不确定性增加及新冠疫情冲击等影响,浙江省内外需的增长动力呈现一定波动,内需对经济的支撑预期有所增强。

2019年,浙江省固定资产投资同比增长10.1%,较2018年提升3.0个百分点,扭转了投资增速连续下滑的局面。其中,项目投资较2018年增长12.2%,拉动全部投资增长6.9个百分点,占全部投资的比重为57.2%;房地产开发投资较2018年增长7.4%,拉动全部投资增长3.2个百分点,占全部投资的比重为42.8%。2019年,浙江省社会消费品零售总额为2.72万亿元,增长8.7%,增速较2018年微降0.3个百分点。2020年前三季度,浙江省固定资产投资增速为4.3%,主要依靠国有投资拉动,增速较一季度回升9.5个百分点、较上半年回升0.5个百分点;全社会消费品零售总额为1.85万亿元,同比下降4.9%,降幅较一季度收窄9.8个百分点、较上半年收窄1.4个百分点。

对外经济方面,浙江省持续推进中国(浙江)自由贸易试验区建设,并于2020年在全国同类园区中率先扩区;中国(杭州、宁波)跨境电子商务综合试验区和义乌国际贸易综合改革试点深入推进,eWTP新型贸易中心落地等获得进展,浙江省对外开放的基础设施及政策条件不断完善。但主要受经贸摩擦影响,浙江省外贸增速有所下滑,2019年全省货物进出口总额为3.08万亿元,同比增长8.1%,增速较2018年进一步下降3.3个百分点,但在全国的出口份额保持上升,贸易大省的地位仍有保障。2019年,浙江省出口额为2.31万亿元,同比增长9.0%,增速得以维持上年水平,出口占全国的份额为13.4%,较2018年提高0.5个百分点;进口额为0.78万亿元,同比增长5.8%,增速较2018年明显放缓,降幅为13.2个百分点。2020年前三季度,浙江省对东盟和欧盟市场的出口仍有较快增长,当期进出口总额为2.4万亿元,增长8.6%,增速较2019年同期提升2.3个百分点。

(二)浙江省财政实力分析

浙江省综合财力的规模及质量位于全国前列。但主要受减税政策影响,2019年全省一般公共预算收入增速有所放缓,同期杭州、宁波等重点城市的教育、医疗、科技、环保等投入增加较多,全省一般公共预算自给率有所降低。2020年前三季度全省一般公共预算收入低速增长,同期科学技术、节能环保、城乡社区等支出有所压缩。近年来浙江省土地出让市场保持较高热度,国有土地使用权出让收入高速增长,对全省综合财力形成较强支撑。

以良好的产业基础为依托,浙江省综合财力位于全国前列。2019年全省综合财力为2.22万亿元,同比增长13.6%,增速较2018年放缓8.3个百分点,但仍处于较快水平。当年,一般公共预算收入增速较2018年下降4.3个百分点至6.8%;政府性基金收入增速较2018年下降11.3个百分点至21.4%,但其规模依然呈较大幅扩张状态;加之当年一般公共预算中的转移性收入同比增量相对明显,浙江省综合财力仍实现较快增长。

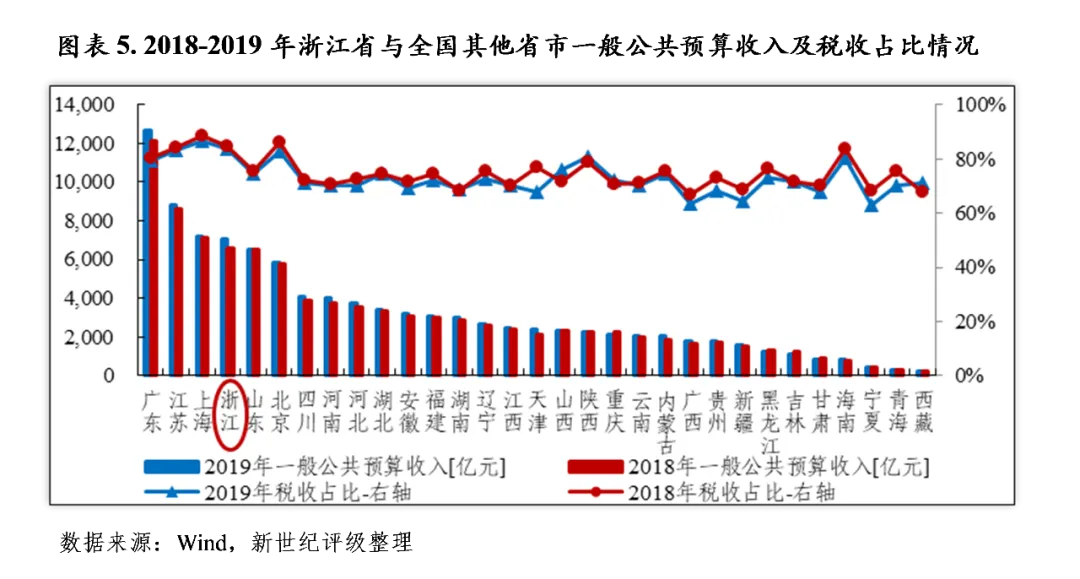

浙江省一般公共预算收入在全国处于较高水平,税收比率维持在85%左右,收入持续性和质量较好。2019年浙江省一般公共预算收入为7048.58亿元,同比增长6.8%,其中税收收入为5898.17亿元,税收比率为83.68%,在全国31个省市中仅次于上海。主要受减税政策影响,2019年浙江省税收收入增速为5.6%,增幅较2018年收窄6个百分点。根据《浙江省2019年财政预算执行情况》,主要税种中,增值税及个人所得税受减税政策的影响相对显著,于2019年转为负增长,当年两者收入规模分别为2374.54亿元和412.94亿元,分别同比减少1.2%和减少11.4%,城市维护建设税随增值税收入下降而下降,同比减少2.0%至363.26亿元;同年,受益于部分重点企业和房地产企业效益增长,全省企业所得税仍保持较快增速,同比增长14.7%至1115.55亿元;土地增值税、耕地占用税、契税增幅较为明显,2019年收入规模分别为467.69亿元、121.85亿元和571.34亿元,增速分别为36.7%、167.1%和24.4%,均系部分地区一次性清缴入库较多所致。

2019年浙江省一般公共预算支出为10053.03亿元,同比增长16.5%,一般公共预算自给率为70.11%,较2018年下降6.35个百分点。其中,主要由于新增地方政府一般债务安排用于城市、交通基础设施建设的款项增加较多,全省城乡社区支出和交通运输支出分别为1627.80亿元和444.59亿元,同比增长40.5%和13.6%;若剔除新增地方政府一般债务安排的支出等因素影响,2019年浙江省一般公共预算支出可比增长7.6%[5],增量主要来自杭州市人才专项和信息化建设支出,部分地区的人脸识别及城市大脑相关系统建设支出,杭州市、宁波市等地教育基础设施建设投入,科研补助,社保风险准备金,养老方面的投入,杭州等地医院基础设施建设投入,工业企业结构调整专项中央奖补资金,宁波等地的环保投入,以及对吉利新能源车的补助等,因此2019年浙江省一般公共服务、公共安全、教育、科学技术、社会保障和就业、卫生健康、节能环保等领域支出均呈现10%以上的增幅,一般公共预算自给率有所下降。

2020年前三季度,浙江省一般公共预算收入为6113.52亿元,增长1.7%[6],其中税收收入5187.44亿元,增长2.3%,占比84.85%,保持较优水平,其中疫情影响下增值税和企业所得税分别下降4.9%和3.1%,但受益于资本市场形势好转带动股权转让收入增收等,个人所得税实现增长6.0%。当期浙江省一般公共预算支出为7342.43亿元,增长0.8%,当期科学技术、节能环保、城乡社区等支出均有所压缩,一般公共预算自给率为83.26%,优于2019年全年水平。

浙江省政府性基金收入主要来源于国有土地使用权出让收入,受房地产及土地市场景气度影响较大。2019年全省政府性基金收入同比增长21.4%至1.06万亿元,其中国有土地使用权出让收入8259.54亿元,增长35.5%,同年因一次性收入核算较多,全省其他政府性基金收入亦增加较多,使得国有土地使用权出让收入占比由2018年的88.70%降至2019年的77.86%。2019年,政府性基金支出相应增长,全省政府性基金预算支出为1.04万亿元,增长15.1%,其中国有土地使用权出让收入安排的支出7008.80亿元,下降12.1%。2020年前三季度,全省实现政府性基金收入7186.37亿元,增长0.9%[7],增幅较小主要系上年同期一次性因素拉高基数所致;同期政府性基金支出7931.38亿元,增长7.2%。其中,国有土地使用权出让收入和相应安排的支出分别为6596.08亿元和5317.56亿元,同比增幅分别为20.4%和15.4%。总体看,近年来浙江省土地出让市场保持较高热度,国有土地使用权出让收入高速增长,但同期国有土地使用权出让收入安排的支出增速变动较大,后续政府性基金收入增速或现波动。

从浙江省省级财力看,一般公共预算收入的贡献占主导地位,较之全省财力结构,政府性基金预算收入的贡献度相对较低。虽然省级财力占全省财力的比重相对较低,且绝对规模存在一定变动,但考虑“省直管县”财政体制在一定程度上扩大了省级政府财力的调配范围,且省级负责确定税收分成比例及转移支付分配政策,省级实际具有较强的财力调配能力。

2019年浙江省省级一般公共预算收入343.38亿元,可比增长5.2%[8],其中税收收入167.00亿元,增长8.1%,非税收入176.38亿元,增长2.4%;省级一般公共预算支出639.87亿元,可比增长5.0%[9]。此外,2019年浙江省地方政府一般债务收入675.90亿元,是省级一般公共预算收入合计的主要来源,同年地方政府一般债务还本支出0亿元、债务转贷支出640.40亿元。2019年,浙江省省级政府性基金预算收入为34.47亿元,同比下降58.0%,主要系按规定将部分政府性基金收入转列一般公共预算所致;同年政府性基金预算支出196.35亿元,同比增长106.6%,主要系新增债券支出导致的交通运输支出增加所致。此外,2019年浙江省地方政府专项债务收入为1342.35亿元,是省级政府性基金预算收入合计的主要来源,同年债务转贷支出为1173.35亿元。

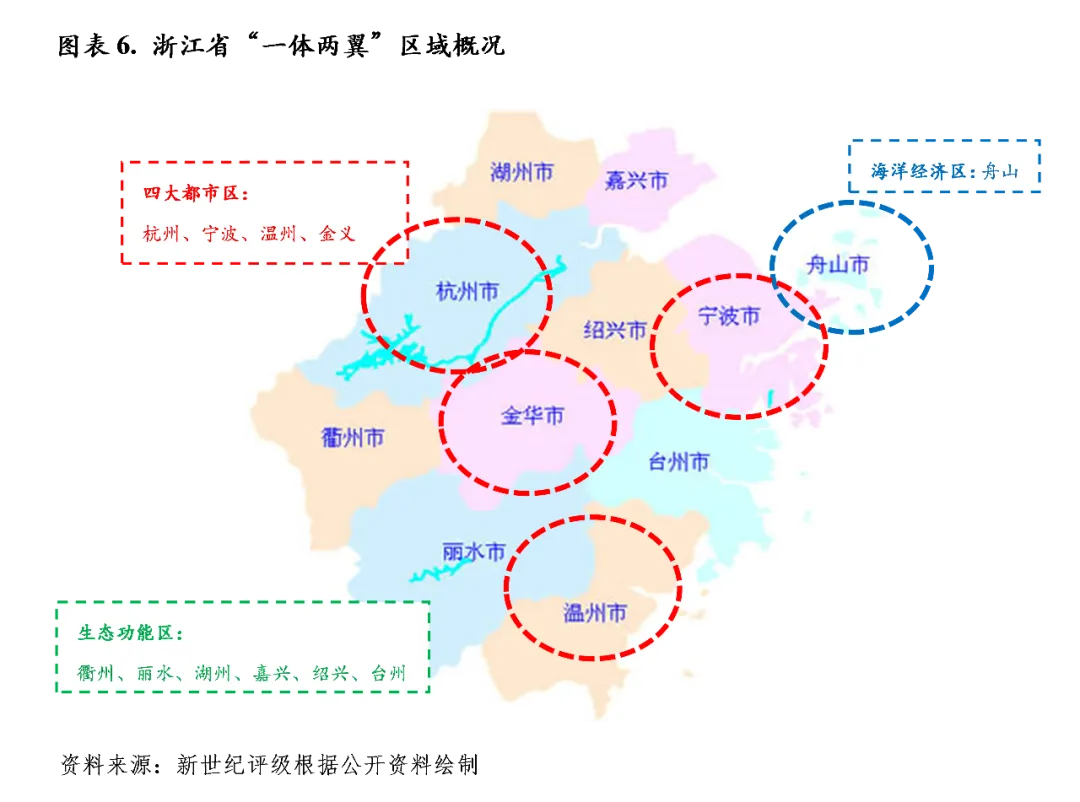

浙江省下辖杭州、宁波、舟山、绍兴、嘉兴、湖州、金华、台州、衢州、丽水、温州11个地级及以上城市。在《十三五规划纲要草案》中,浙江省提出加快构建以四大都市区为主体、海洋经济区和生态功能区为两翼的“一体两翼”区域发展格局。杭州、宁波、温州、金华-义乌四大都市区的中心城市集聚高端要素,发展高端产业;舟山聚焦国家海洋战略;衢州、丽水聚焦绿水青山战略;湖州、嘉兴、绍兴、台州作为区域中心城市,聚焦功能均衡,生产、生活、生态融合,宜居、宜业、宜游并重。

浙江省已明确将着力推动大湾区、大花园、大通道、大都市区建设。大湾区建设以杭州湾经济区为核心,联动象山港、三门湾、台州湾、乐清湾、温州湾等湾区,涉及杭州、宁波、温州、湖州、嘉兴、绍兴、舟山和台州等市,计划打造钱塘新区、宁波前湾新区、绍兴滨海新区和湖州南太湖新区等发展平台;大花园建设以衢州、丽水为核心区,推广“诗画浙江”品牌;大通道建设是浙江省融入长三角的发展主轴,拟打造杭州、宁波成为国际性综合交通枢纽,打造温州及金义为全国性综合交通枢纽;大都市区建设背景下,杭绍甬一体化加快推进,宁波舟山一体化、湖州嘉兴一体化有望加强。根据现阶段新型城市化的发展特征及资源禀赋,浙江省下辖各市可分为环杭州湾(包括杭州、宁波、绍兴、嘉兴、湖州、舟山)、温台沿海、浙中(金华、衢州、丽水)三大城市群。

(一)下辖各市经济实力分析

浙江省下辖各市中,环杭州湾地区城市化水平总体较高,经济总量及人均指标领先,温台地区亦具有良好的产业基础,经济总量具有一定规模优势,但人均指标不高,金衢丽地区城市化水平相对滞后,经济总量及人均指标优势相对弱化。2019年,浙江省下辖各市投资增速普遍回升,多数地区消费增速放缓,外贸增速表现则差异明显,经济增速总体格局呈现阶段性、结构性特征。2019年舟山、丽水、温州经济增速相对较快,衢州、金华、台州三市经济增速则低于全省水平。其中,受贸易摩擦、产业调整及台风冲击等影响,台州市经济增长承压相对明显,当年发展优势被嘉兴赶超。2020年以来,主要受新冠疫情影响,各地经济增长总体明显弱化,但得益于重大石化项目的支撑,舟山市的逆势增长表现突出。

区域经济发展情况基本能够与城市化水平相对应。总体来看,环杭州湾地区城市化水平较高,经济总量及人均指标相对领先,温台地区亦具有良好的产业基础,经济总量具有一定规模优势,但人均指标不高,金衢丽地区城市化水平相对滞后,经济总量及人均指标不具优势。

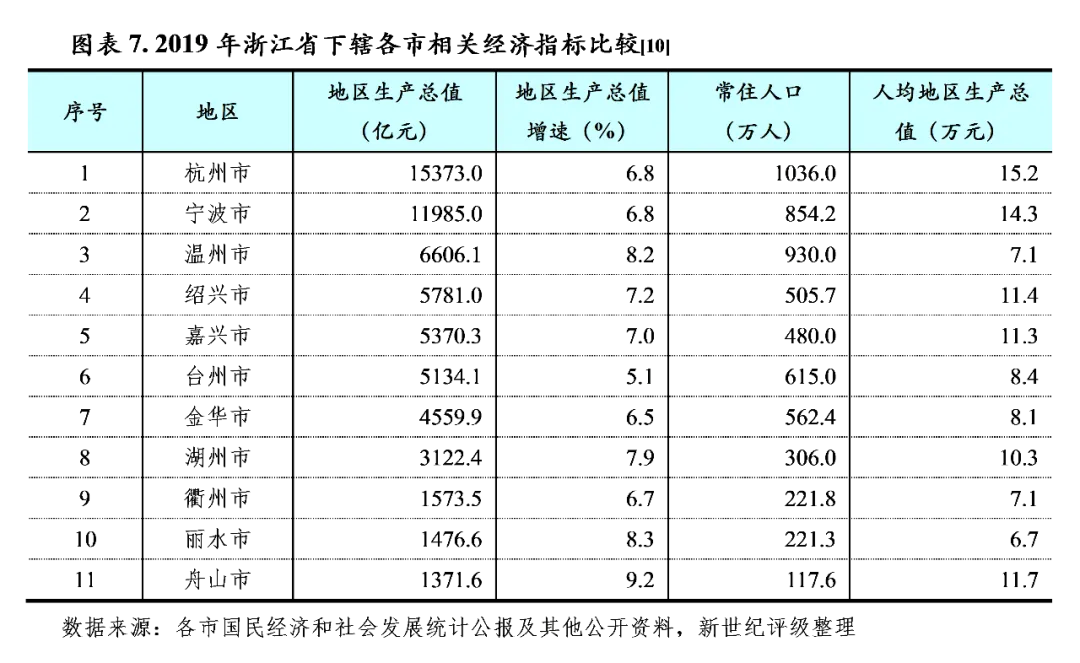

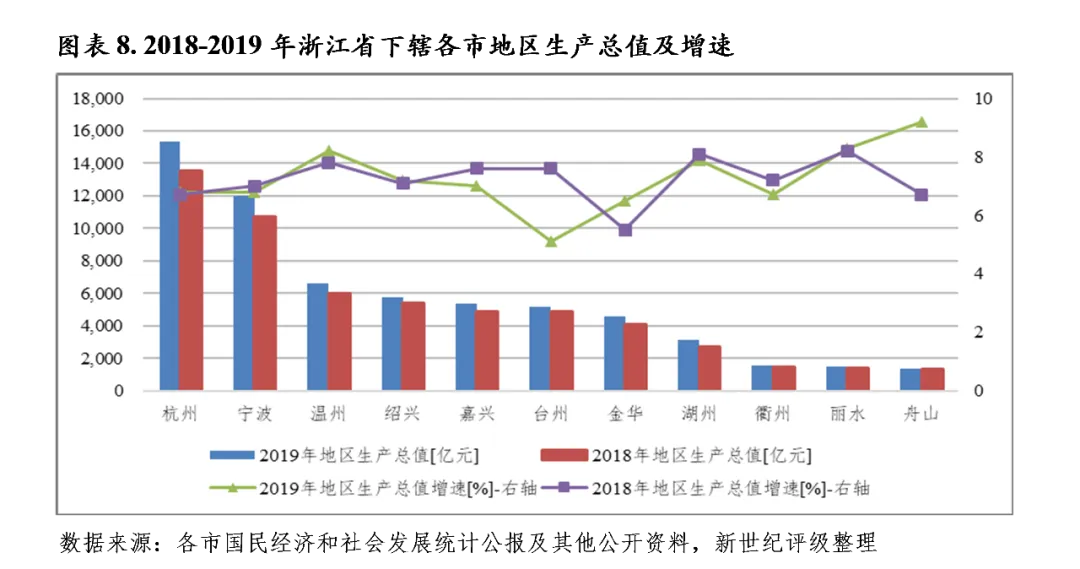

从2019年的情况看,除嘉兴市排名超越台州、提升1位外,浙江省下辖各市的经济总量排序与2018年基本一致。其中,经济总量超万亿元的城市仍为杭州和宁波,2019年杭州市和宁波市的地区生产总值分别为1.54万亿元和1.20万亿元,显著领先于其他地级市,两者经济总量合计占各市合计的43.88%。温州市经济总量亦具有一定规模优势,2019年地区生产总值为6606.1亿元,位列第三。绍兴市、嘉兴市及台州市的经济总量较为相近,2019年地区生产总值处于5000-6000亿元之间,其中嘉兴市的赶超趋势较为明显,2019年超越台州市位列全省经济总量排名第五。其余地级市2019年地区生产总值处于5000亿元以下,其中衢州市、丽水市和舟山市经济总量相对较小,位于末三位,2019年分别为1573.51亿元、1476.61亿元和1371.60元。

从经济增速来看,2019年舟山、丽水、温州、湖州、绍兴及嘉兴六市的地区生产总值增速在全省水平(6.8%)之上,其中舟山市以9.2%的水平位列第一;杭州、宁波两市经济增速与全省持平;衢州、金华、台州三市经济增速低于全省水平,其中台州市经济增速为5.1%,与全省平均水平的负面差距最大,中美经贸摩擦使得全市外贸出口承受较大压力,同时汽车、金属拆解等主要行业洗牌加速,此外当年台风冲击加剧了区域的经济损失。从经济增速变动看,2019年湖州、嘉兴、宁波、衢州及台州五市的经济增速较2018年有所下降,其余地区经济增速较2018年有所提升。其中,台州市的降幅最为明显,为2.5个百分点;舟山市的增幅最为明显,为2.5个百分点,此外金华市的经济增速较2018年提升1个百分点,增幅也相对显著,但当年增速仅升至6.5%,仍低于全省平均水平。

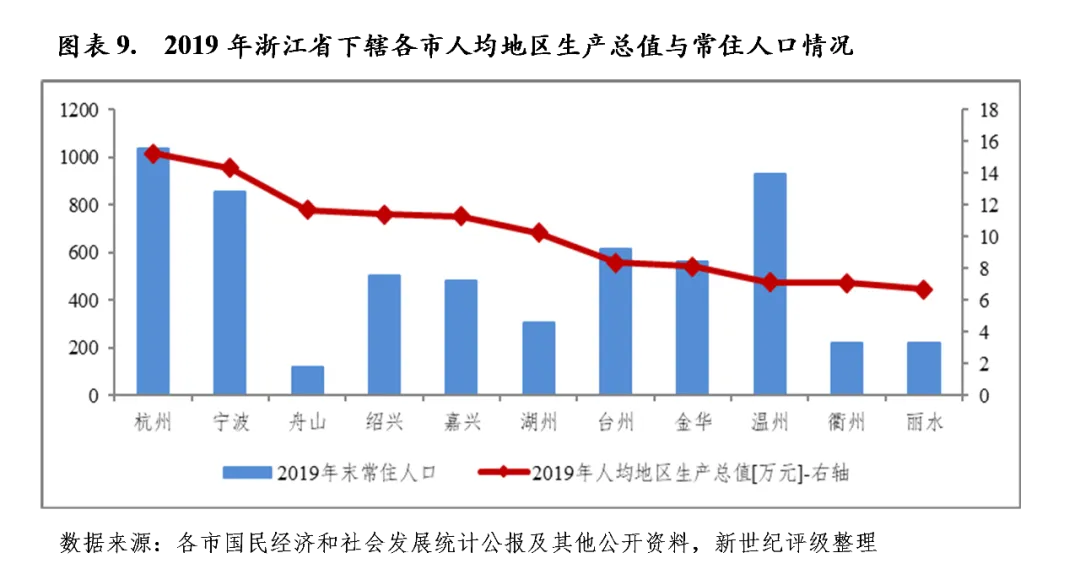

从人均指标来看,杭州、宁波、舟山、绍兴和嘉兴的人均地区生产总值在全省水平(10.76万元)之上,其余地级市低于全省水平。其中,杭州市及宁波市2019年人均地区生产总值分别为15.25万元和14.32万元,远高于全省平均水平;舟山、绍兴、嘉兴的人均地区生产总值较为相近,处于11.5万元左右;湖州市该指标与全省水平接近,2019年为10.26万元;台州、金华、温州、衢州和丽水等地与全省水平的差距相对显著,2019年分别低于全省水平2.40万元、2.64万元、3.64万元、3.65万元和4.07万元。

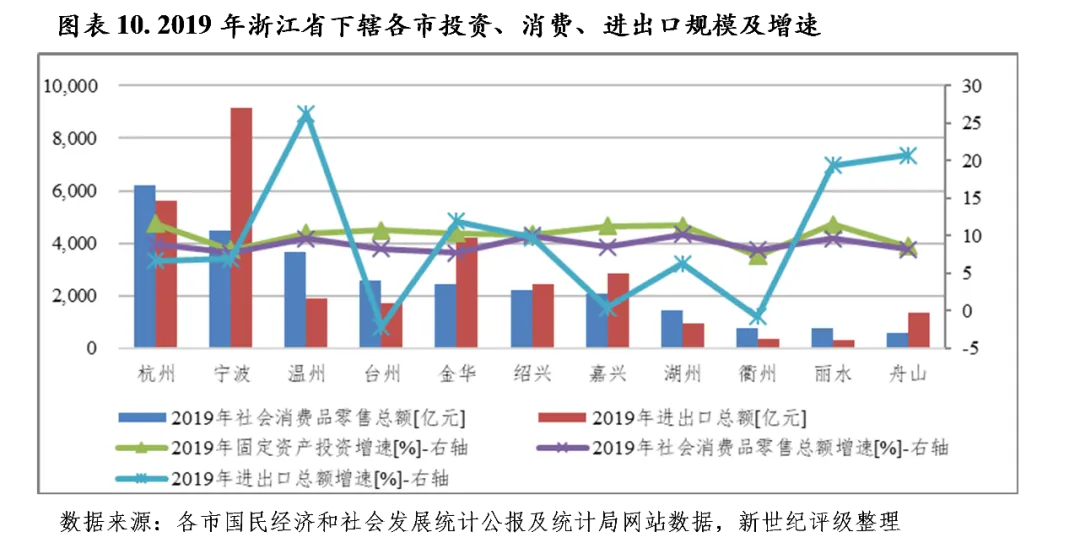

从三大需求看,2019年,浙江省下辖各市投资增速普遍回升,多数地区消费增速有所放缓,外贸增速表现各地区差异明显。

具体来看,固定资产投资方面,主要依赖于省市县长项目等的推动,2019浙江省下辖各市增速处于7%以上,均较2018年有所提升。其中,杭州市增速以11.6%的水平继续保持第一,仅舟山、宁波、衢州三市的增速低于10%,衢州市以7.3%的水平列于最末。丽水市和绍兴市投资增速分别较2018年提升8.5和8.3个百分点至11.5%和10.2%,扭转了上年低增速的局面,也是当年全省投资增速提升最为显著的两个城市;此外,金华市和湖州市的投资增速提升也相对明显,2019年分别较2018年提升5.8和5.2个百分点至10.3%和11.4%。

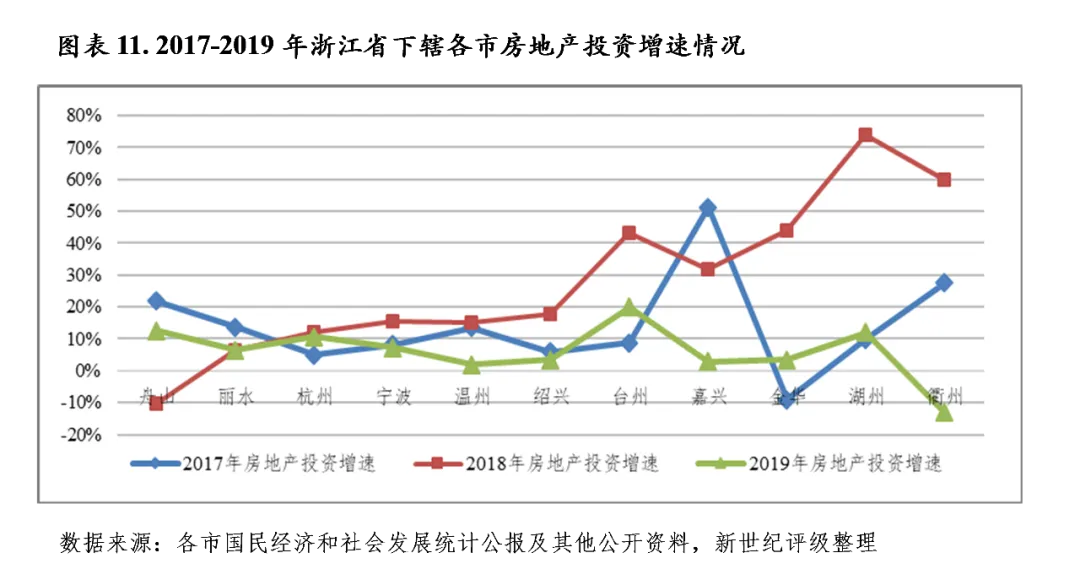

2019年,项目投资对浙江省固定资产投资增速的回升贡献突出,而房地产投资的贡献相对弱化。同期,除舟山市扭转了上年负增长的局面,以及丽水市的增速基本维持外,2019年浙江省多数城市的房地产投资增速明显放缓,其中衢州市房地产投资的弱化最为明显,由2018年的高增速转为2019年的负增长。从绝对水平来看,台州市、舟山市、湖州市、杭州市2019年房地产投资增速超过10%,处于省内相对较快水平,台州市以19.9%的水平位列第一;金华市、绍兴市、嘉兴市、温州市和衢州市房地产投资增速处于5%以下,处于低速水平,其中衢州市增速为-13%,是省内唯一负增长的地级市。近三年来看,杭州、宁波等头部城市的房地产投资增速变动相对较小;丽水市房地产投资提升动力相对缺乏,投资增速有所波动但总体处于中低速区间;舟山、台州、金华、湖州、衢州的房地产投资增速波动很大;嘉兴市房地产投资增速呈现从高位回落趋势。

消费方面,浙江省下辖市社会消费品零售总额的规模排名与经济总量排名序列相近,其中台州市、金华市社会消费品零售总额排名名次高于其在GDP序列的名次,而绍兴市和嘉兴市社会消费品零售总额排名名次低于其在GDP序列的名次。若考量社会消费品零售总额与地区生产总值的比率,2019年温州、金华、丽水、台州和衢州该比率靠前,浙南地区消费量在经济总量中的占比总体高于浙北地区。从具体规模看,2019年杭州市、宁波市、温州市的社会消费品零售总额位居规模前三,分别为6215.0亿元、4473.7亿元和3655.9亿元,衢州市、丽水市和舟山市居规模末三位,分别为775.2亿元、748.1亿元和580.6亿元。从增长情况看,2019年浙江省下辖各市社会消费品零售总额均保持增长,但除金华、温州、湖州当年增速有所提升外,其余地区增速较2018年有所放缓。2019年,湖州市社会消费品零售总额增速为10.2%,属省内各市中最高水平,金华市和宁波市增速均为7.7%,为省内各市中最低水平。其中,金华市消费增速虽然较2018年提升1.2个百分点,提升幅度为各市最大,但仍是增速最低的城市,此外湖州市和温州市增速分别较2018年提升0.2和0.6个百分点,是少数增速得以提升的城市;绍兴、衢州、丽水和台州增速较2018年放缓1个百分点及以上,降幅相对显著,其中绍兴市虽然增速同比下降1个百分点,但2019年仍有10.0%的增长水平,位列各市第二,丽水市虽然增速同比下降1.8个百分点,但2019年仍有9.6%的增长水平,与温州市并列第三,台州市和衢州市降幅分别为1.9和1.1个百分点,2019年两地增速绝对水平分别为8.3%和8.1%,属全省中下游水平,分别位于第七位和第九位。

进出口方面,2019年浙江省下辖各市外贸总量排序较2018年变化不大,但中美贸易摩擦影响显现,进出口结构不同的地区外贸增速变动差异明显。具体来看,宁波市仍凭借港口等优势以9170.3亿元的规模保持全省第一,继续显著领先于排名第二和第三的杭州市(5597.0亿元)和金华市(4218.5亿元)。2019年嘉兴市、绍兴市、温州市、台州市、舟山市进出口总额分列全省第四至第八位,规模处于1000-3000亿元,其中台州市进出口总额转为负增长(-2.1%),规模排名较2018年下降1位。湖州市、衢州市和丽水市的进出口总额不超过1000亿元,列全省末三位,其中衢州市对美国及欧盟市场的出口承压,进出口增速已连续两年为负,2019年为-0.8%。此外在增速方面,温州、舟山、丽水、金华的进出口同比增幅保持两位数以上,其中,主要受市场采购贸易出口拉动,2019年对“一带一路”沿线国家出口额增长较快,温州市的进出口总额增幅同比扩大最为明显,增速较2018年提升12.7个百分点至26.3%。而同期绍兴、宁波、湖州、台州、嘉兴和舟山增速分别呈现不同程度放缓,后三者的放缓幅度相对更为明显,超过10个百分点。其中,受中美贸易摩擦影响较大,2019年台州市进出口额转为负增长;嘉兴市进出口增速仅0.4%,主要系进口额有所缩减影响;舟山市2019年进出口增速较2018年下降24.2个百分点至20.7%,区域外贸近年来增速波动很大,但总体有自贸区红利及油气产业布局支撑,具备增长潜力。

根据浙江统计信息网数据,2020年上半年度,新冠疫情对浙江省下辖各市经济运行产生较大冲击,各城市地区生产总值规模序列较2019年变化不大,但增速总体呈现明显弱化。其中,金华、宁波、衢州、台州、温州五地经济增速转负,金华市的增速最低,为-1.0%;得益于特大项目产能持续释放,舟山市石化产值大幅增长,同时拉动原油进口,浙江自贸区保税燃料油业务稳步增长,舟山市外贸规模亦较快扩张,经济呈现逆势的快速增长,当期增速为11.9%,显著高于其他地区;杭州市经济增速为1.5%,列于增速第二位;其余地区增速在1%以下。

(二)下辖各市财政实力分析

1.下辖各市一般公共预算分析

2019年,浙江省下辖各市一般公共预算收入总体保持较高质量,但主要受减税政策影响,收入增速普遍放缓,多数地区税收比率及自给率同比降低,其中台州市一般公共预算收入增速及质量的弱化相对明显。2020年以来,新冠疫情冲击进一步加大各地增收压力,区域财政实力仍有分化。

受经济发展水平及产业结构差异影响,浙江省下辖各市一般公共预算收入规模存在分化。2019年以来,宏观经济仍面临下行压力,叠加自然灾害、新冠疫情等突发性事件的冲击,区域产业基础及结构差异对财政收入的影响有所深化。

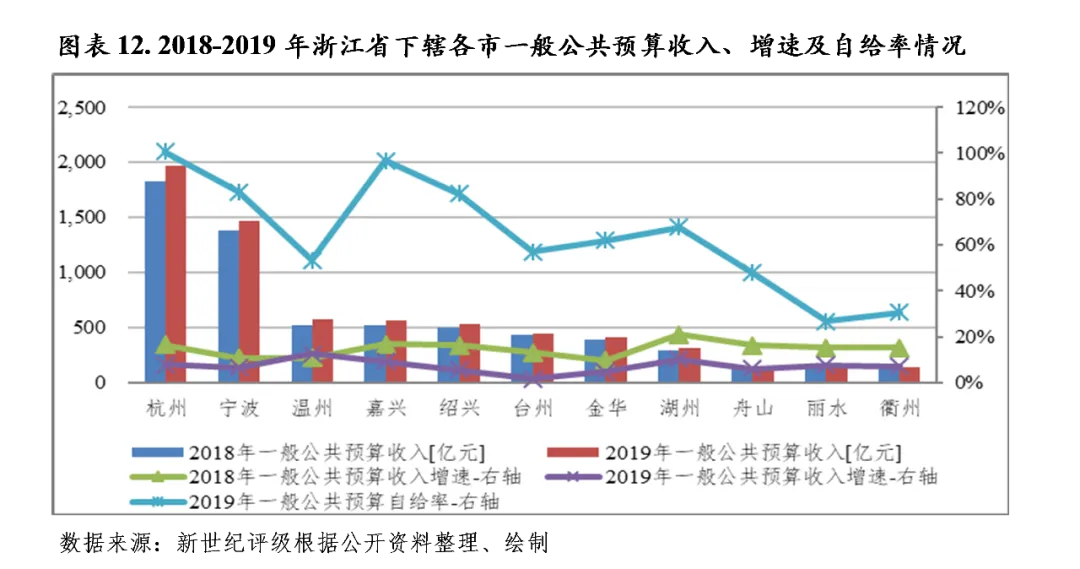

2019年,杭州市和宁波市依然具有显著的规模优势,当年一般公共预算收入分别为1965.97亿元和1468.51亿元,分列第一和第二位;温州市、嘉兴市和绍兴市一般公共预算收入较为相近,2019年规模处于550亿元左右;台州市和金华市分列六至七位,2019年一般公共预算收入分别为438.50亿元和411.30亿元,两者差距较2018年有所缩小;湖州市2019年一般公共预算收入为316.07亿元,处于全省中下游水平,但显著强于末三位城市;舟山市、丽水市和衢州市一般公共预算收入相对有限,且较为相近,2019年一般公共预算收入分别为154.86亿元、139.83亿元和137.12亿元。

从一般公共预算收入增速[11]来看,2019年浙江省下辖各市一般公共预算收入均实现增长,但在减税政策及产业结构差异的主要影响下,增速呈弱化趋势且分化较明显。当年,仅温州市和湖州市增速超过10%,分别以12.47%和10.09%的水平位居全省第一、第二;嘉兴市以9.09%的水平列第三位;杭州市、丽水市、衢州市、宁波市和舟山市的增速较为相近,在6%-8%区间;绍兴市、金华市、台州市的一般公共预算收入增速位于各市末三位,分别为5.39%、4.76%和1.55%。从增速变化看,除温州市增速同比提升1.85个百分点外,其余地区增速较2018年放缓4个百分点以上,其中台州、湖州、绍兴和舟山的增速降幅超过10个百分点,台州市增速降幅最大,为11.41个百分点。

从一般公共预算收入构成看,浙江省下辖各市总体保持了较高的财政收入质量。2019年,杭州市和嘉兴市税收比率处于90%以上,保持在优异水平;金华市和湖州市税收比率处于85%以上;舟山市税收比率最低,为69.13%;其余地区该指标处于78%-83%。从当年变化情况看,2019年杭州市和湖州市税收比率小幅提升,其余地区税收比率有所弱化,其中台州市、温州市和绍兴市的下降幅度相对明显,同比降幅分别为4.14、3.14和3.12个百分点,台州市的降幅主要由主要税种增值税、企业所得税和个人所得税等的下降引起,温州市和绍兴市当年的税收收入仍保持增长,其降幅主要由非税收入相对较快的增长导致。从近三年变化趋势看,嘉兴市、绍兴市和舟山市的税收比率呈下降趋势,嘉兴市虽有小幅下滑,但2019年税收比率仍处于90%以上,而绍兴市税收比率两年内下降5.74个百分点至2019年的79.19%,舟山市税收比率两年内下降7.03个百分点至2019年的69.13%,与其他城市存在明显差距。

2019年主要受减税政策影响,浙江省下辖市一般公共预算收入增速普遍放缓,而除舟山市当年支出扩张幅度相对较小外,其余城市一般公共预算支出基本仍保持两位数增长,一般公共预算自给率较2018年有所弱化。从具体水平看,2019年浙江省下辖各市一般公共预算自给率差异明显,杭州市一般公共预算自给率最高,超过100%;嘉兴市、宁波市和绍兴市一般公共预算自给率较高,处于80%以上;其他各市低于70%,湖州市、金华市、台州市、温州市一般公共预算收支平衡对上级补助等有一定依赖,自给率处于50%-70%,而舟山、衢州、丽水三市一般公共预算自给率偏低,分别为47.89%、30.54%和26.56%,预算收支平衡对上级补助的依赖度高。

根据浙江统计信息网数据,2020年1-8月,浙江省下辖各市一般公共预算收入增速进一步放缓,规模排名有所变动。其中,杭州市及宁波市一般公共预算收入分别为1659.2亿元和1129.9亿元,继续保持领先优势;嘉兴市超越温州市位列规模第三,同期两地区一般公共预算收入分别为470.3亿元和451.5亿元,绍兴市、金华市和台州市的收入规模相近,处于300-400亿元,但台州市收入规模同比减少,其排位被金华市超越;衢州市和丽水市分别以102.3亿元和102.4亿元的收入规模列末两位。同期,湖州市一般公共预算收入同比增速最高,为5.1%,收入规模为278.7亿元,处于全省中下游水平;其余城市增速在4%以下,台州市为唯一负增长的城市,当期一般公共预算收入同比减少8.9%。

2.下辖各市政府性基金预算分析

政府性基金收入是浙江省地方财力的重要构成,2019年各下辖市政府性基金收入均超过一般公共预算收入,温州市和丽水市该特征尤为突出。同期多数下辖市基金收入增速回落,但各地收入增速分化加剧。若剔除一次性因素影响,2019年绍兴市的基金收入增幅最为显著,温州市基金收入实现明显回升,宁波市基金收入保持较快增长,杭州市、嘉兴市和湖州市政府性基金收入增速转负,台州市、衢州市基金收入增长亦承压。2020年前三季度,浙江省下辖各市土地成交情况仍有明显差异,后续政府性基金收入增速或现较大波动。衢州市、湖州市、宁波市和金华市土地出让金同比增幅较大,绍兴市、温州市放缓至个位数增长,舟山市、嘉兴市、台州市和杭州市土地出让金负增长,其中前两者的降幅较为明显。

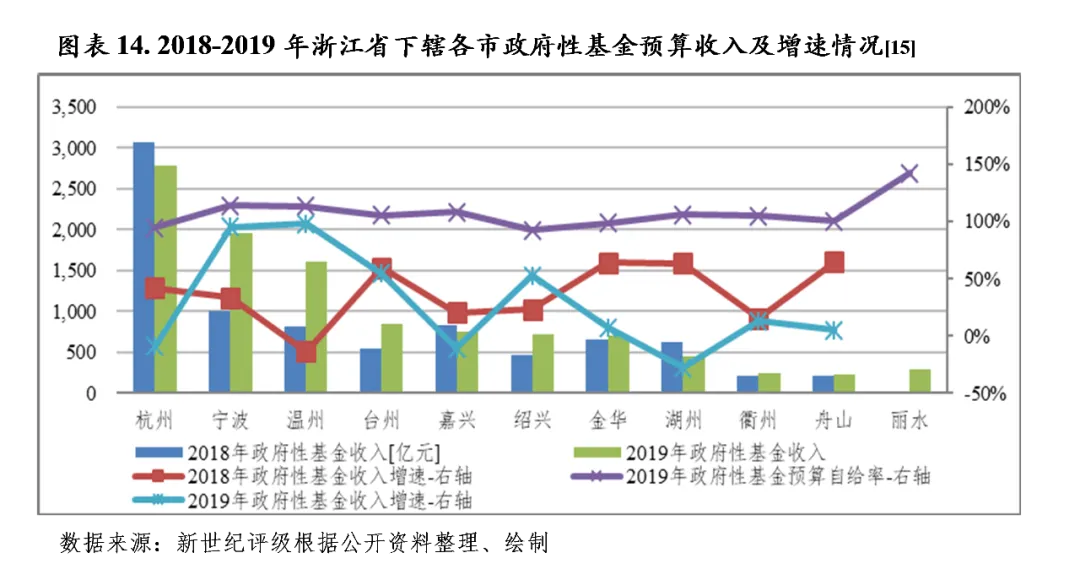

近年来,浙江省下辖各市的政府性基金收入成为各地财力的重要构成,2019年浙江省政府性基金收入增速虽有所放缓,但仍保有较大规模,各市政府性基金收入均超过一般公共预算收入。从绝对规模看,杭州市2019年政府性基金收入为2788.66亿元,位列第一,规模显著大于其余地区;宁波市和温州市政府性基金收入分列二、三名,2019年分别为1951.57亿元和1608.20亿元,突破千亿元,但其中国有土地使用权出让收入分别为1227.83亿元和1014.15亿元、其他政府性基金收入分别为678.30亿元和492.55亿元,其他类收入主要系一次性收入,其持续性值得关注;台州市[12]、嘉兴市、绍兴市和金华市的政府性基金收入规模相近,2019年处于699-850亿元区间;丽水市、衢州市和舟山市分列末三位,收入规模分别为290.06亿元、249.71亿元[13]和224.50亿元。从相对规模看,以政府性基金收入与一般公共预算收入的比率为参考指标,2019年浙江省各下辖市该比率均高于100%。其中,2019年温州市和丽水市政府性基金收入为一般公共预算收入的两倍以上,台州市、衢州市、金华市政府性基金对财力的贡献也较高,2019年该比率在150%以上,其余地区该比率较为相近,2019年在130%-145%区间。

从增速看[14],2019年,杭州市、嘉兴市和湖州市政府性基金收入增速转负,浙江省其余下辖市仍实现增长;多数下辖市国有土地使用权出让收入增速在高速增长后有所回落,由于回调幅度不一,加之个别地区其他基金收入一次性核算因素影响,当年各市政府性基金收入增速分化加剧。2019年温州市、宁波市政府性基金收入增速超过90%,增幅均较上年有进一步扩大,当年国有土地使用权出让收入和其他基金收入均有明显增量,若剔除一次性收入因素,2019年温州市的政府性收入增长39.6%,扭转了上年负增长的局面,同年宁波市国有土地使用权出让收入增幅为36.7%,增速较上年相对平稳。台州市和绍兴市政府性基金收入增速分别为54.3%和52.5%,亦处于较高水平,其中台州市基本维持2018年增速,主要依靠处理历史遗留问题形成的其他基金收入支撑,当年国有土地使用权出让收入下降1.1%,绍兴市增速较2018年提升29.4个百分点,主要系土地拍卖溢价较多所致。衢州市、金华市和舟山市政府性基金收入增幅分别为13.3%、7.7%和5.4%,金华市和舟山市增幅同比放缓超过55个百分点,从上年的增速排名的前两位转为2019年的个位数低速增长,衢州市当年国有土地使用权出让收入下降4.2%,但依靠其他政府性基金收入的拉动,基金收入增幅基本维持上年水平。由于土地出让收入减少,2019年杭州市、嘉兴市和湖州市增速也较2018年出现显著下滑,2019年三地政府性基金收入转呈负增长,同比增速分别为-9.2%、-10.6%和-27.6%。

从政府性基金预算自给率情况看,浙江省下辖市政府性基金收入基本能够对相应支出形成良好覆盖。2019年金华市、杭州市、绍兴市政府性基金预算自给率分别为98.79%、94.57%和92.42%,处于全省末三位,其余地区该比率高于100%。

根据中指指数数据,2020年前三季度,浙江省下辖各市的土地出让情况仍有明显差异。其中衢州市、湖州市、宁波市和金华市土地出让金同比仍有较大增幅,绍兴市、温州市放缓至个位数增长,舟山市、嘉兴市、台州市和杭州市土地出让金转为负增长,其中前两者的降幅较为明显。具体来看,当期杭州市土地出让金为2274.34亿元,同比减少0.68%,但仍是省内出让金规模最大的城市;宁波市为1458.82亿元,同比增长31.12%,规模位列第二;温州市土地出让成交金额位列第三,为894.22亿元,同比增长5.65%;金华市土地出让金同比增长29.19%至625.20亿元,与绍兴市的619.58亿元相近;嘉兴市土地成交金额同比减少19.37%至416.46亿元,规模排名较上年同期下降1位至第六;台州市和湖州市的土地出让金规模相近,分别为374.88亿元和369.61亿元,分别同比减少4.07%和同比增长55.40%;衢州市土地成交额大幅增长132.71%至214.31亿元,略微领先于丽水市的207.85亿元;舟山市当期土地成交金额为56.57亿元,呈现同比约34%的降幅,列规模末位。

(一)浙江省政府债务状况分析

2019年以来由于土地储备、交通运输、市政建设和棚户区改造等方面的投入,浙江省政府债务有所增长,但新增专项债券是其政府债务的主要增量,且严格执行限额管理,加之地区良好的产业及财力基础,政府债务风险整体可控。

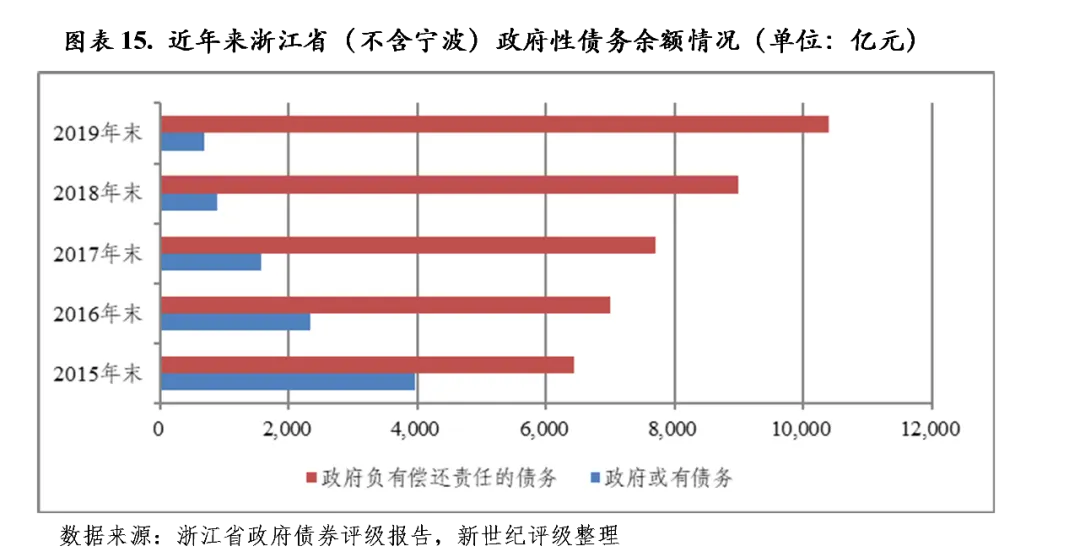

近年来,浙江省政府性债务管理日益规范,政府债务以地方政府债券为增量形式,严格执行限额管理;或有债务持续得到较大力度的清理。因在棚户区改造、土地储备、交通运输和市政建设等方面仍有相对大额投入,近年浙江省政府债务规模有所增长。截至2019年末,浙江省(不含宁波)政府负有偿还责任的债务余额为10387.8亿元,较2018年末增长15.59%;或有债务余额为674.6亿元,较2018年末减少24.59%;同期末浙江省(含宁波)地方政府债务余额为12309.31亿元,低于当年全省债务限额13166.35亿元,其中一般债务和专项债务余额分别占50.4%和49.6%,分别较2018年末增加391.62亿元和1123.26亿元。

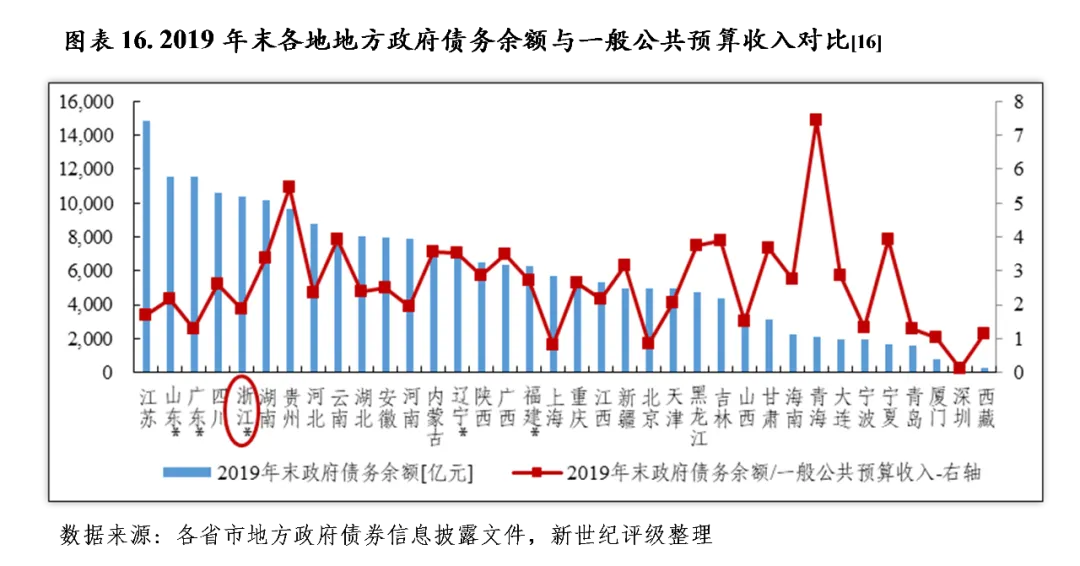

以地方政府债务余额与一般公共预算收入规模相对比,2019年末浙江省地方政府债务余额(不含宁波)是其当年一般公共预算收入(不含宁波)的1.86倍,位列全国36个省市(含自治区、直辖市、计划单列市)该指标升序排列第11位;浙江省地方政府债务余额(含宁波)是其当年一般公共预算收入(含宁波)的1.75倍。2019年,浙江省一般债务(含宁波)余额与当年一般公共预算收入(含宁波)的比率为0.88,专项债务(含宁波)余额与当年政府性基金收入(含宁波)的比率为0.58,相关财政收入规模可对预算内债务形成覆盖。

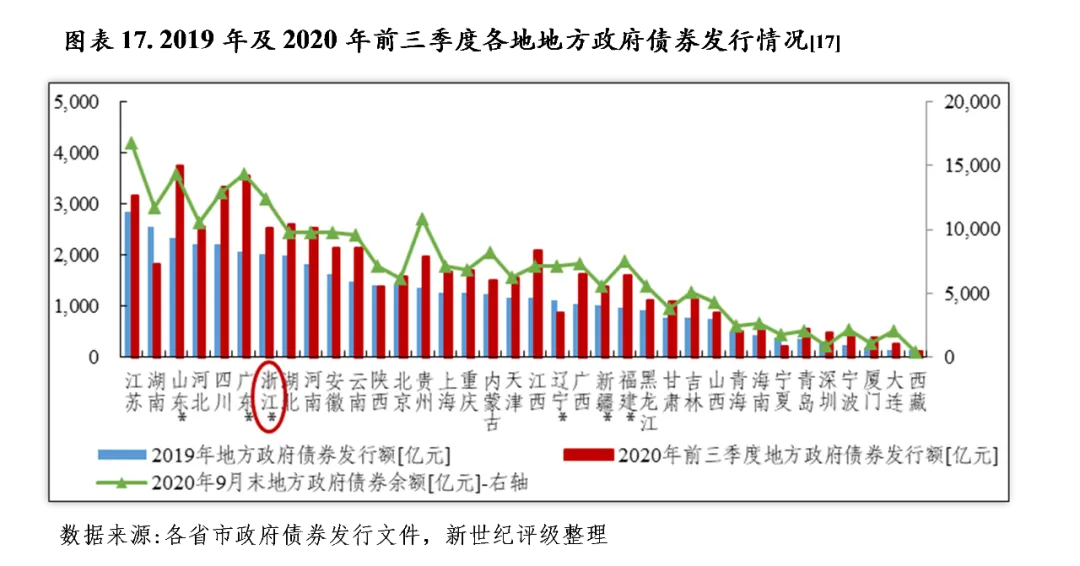

2019年浙江省(不含宁波)发行地方政府债券2018.25亿元,其中新增债券1415.00亿元、再融资债券603.25亿元。截至2019年末,浙江省(不含宁波)地方政府债务中政府债券(含财政部代发、自行发行地方政府债券)为10380.13亿元。

浙江省具有良好的产业及财力基础,全省存量债务置换已经完成,新增债券成为地方政府债务的主要增量。2019年全省(含宁波)新增地方政府债券1538.00亿元,其中棚户区改造、土地储备、交通运输、市政建设是募集资金的主要使用领域,当年上述领域新增债券资金使用量占比分别为35.0%、25.7%、19.9%和6.5%。浙江省新增债务严格遵循限额管理原则,加之项目收益类地方政府专项债券的深化推行,相关项目收益可为偿债资金提供保障,浙江省政府债务风险整体可控。

根据《关于2020年新增抗疫特别国债和地方政府债务省级预算调整方案(草案)的报告》,为应对新冠肺炎疫情影响,中央财政统一发行用于支持地方基础设施建设和疫情防控的特别国债,并实行特殊转移支付机制,直接下达市县基层,财政部下达浙江省(不含宁波)2020年抗疫特别国债支出预算为243亿元;财政部下达浙江省(不含宁波)2020年地方政府新增债务限额合计2102.00亿元,其中一般债券443.00亿元、专项债券1659.00亿元。2020年前三季度,浙江省(不含宁波)发行地方政府债券2514.15亿元,其中新增债券2102.00亿元、再融资债券412.15亿元,9月末浙江省(不含宁波)地方政府债券(含财政部代发、自行发行地方政府债券)余额为12436.07亿元。

(二)下辖各市债务状况分析[18]

浙江省下辖各市政府债务控制在限额之内,其中经济发展水平较高的地区其政府债务负担相对较轻。2019年,衢州市和丽水市政府债务增长较快,年末债务压力相对突出。

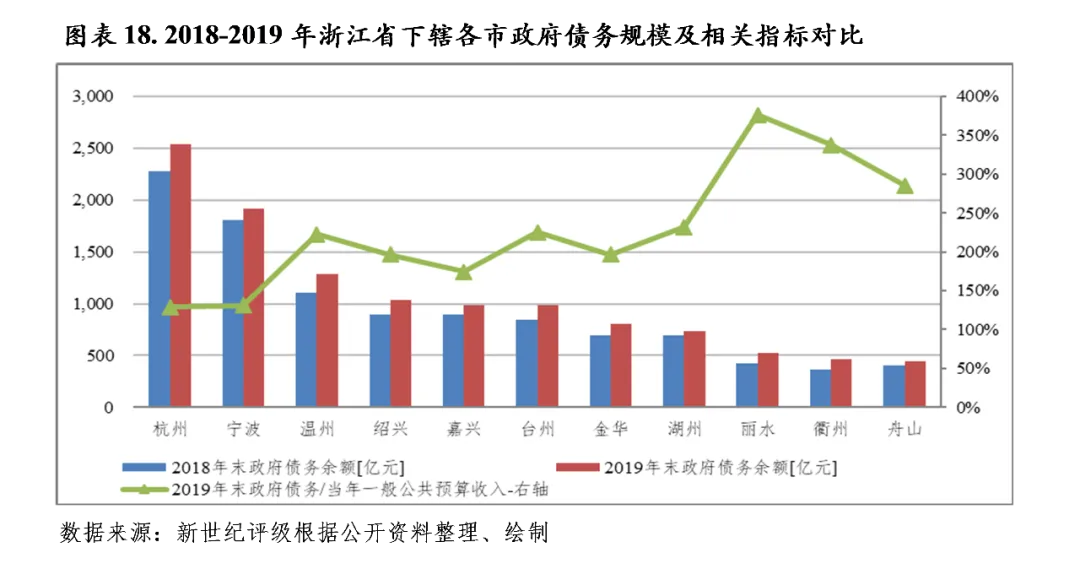

从浙江省下辖各市政府债务规模看,杭州市2019年末政府债务余额超过2000亿元,规模最大,宁波市、温州市和绍兴市超过1000亿元,2019年末政府债务余额为分别为1921.50亿元、1287.64亿元和1038.88亿元,嘉兴市、台州市的政府债务规模相近,分别为987.22亿元和986.52亿元,金华市、湖州市、丽水市的债务规模超过500亿元,分别为808.01亿元、733.18亿元和525.75亿元,舟山市2019年末政府债务余额为442.30亿元,规模最小,略低于衢州市。从债务分布看,2019年末各地市级政府债务占比均在50%以下[19],其中舟山市本级债务占比相对最高,为47.35%,嘉兴市本级债务占比最低,为16.85%;宁波市和杭州市市级债务占比在30%以上,其余地区市级债务占比在20%-30%。

以2019年末政府债务余额与当年一般公共预算收入的比率进行比较,丽水市、衢州市该比率最高,超过300%,舟山市、湖州市、台州市和温州市该比率较高,超过200%;绍兴市、金华市和嘉兴市该比率处于170%-200%,其中前两者的水平较为接近,约为196%;杭州市和宁波市该比率相对较低,其中杭州市该指标为129.24%,为各市最低水平。从政府债务变动情况来看,浙江省下辖各市2019年末政府债务较2018年末均有不同程度增长,其中衢州市、丽水市的增幅超过20%,舟山市、宁波市和湖州市增幅相对较小,分别为9.30%、6.32%和5.79%,其余地区增幅在10%-20%。从政府债务限额管理情况来看,浙江省下辖各市2019年末政府债务余额均低于限额,其中宁波市债务余额低于限额236.85亿元,占2019年末其政府债务限额的10.97%,是各市中未使用债务限额比例最高的地区,其余地区接近满额使用。

以一般公共预算收入对一般债务的覆盖情况来看,丽水市、衢州市、舟山市、湖州市、台州市和金华市2019年一般公共预算收入不能对年末一般债务形成完全覆盖,其中丽水市该比率为0.44,处于最低水平,金华市该比率为0.99,接近100%。以政府性基金收入对专项债务的覆盖情况来看,2019年各市政府性基金收入与年末专项债务余额的比率在100%以上,其中宁波市、台州市和湖州市该比率超过200%,处于相对较高水平,衢州市该比率最低,为1.13。

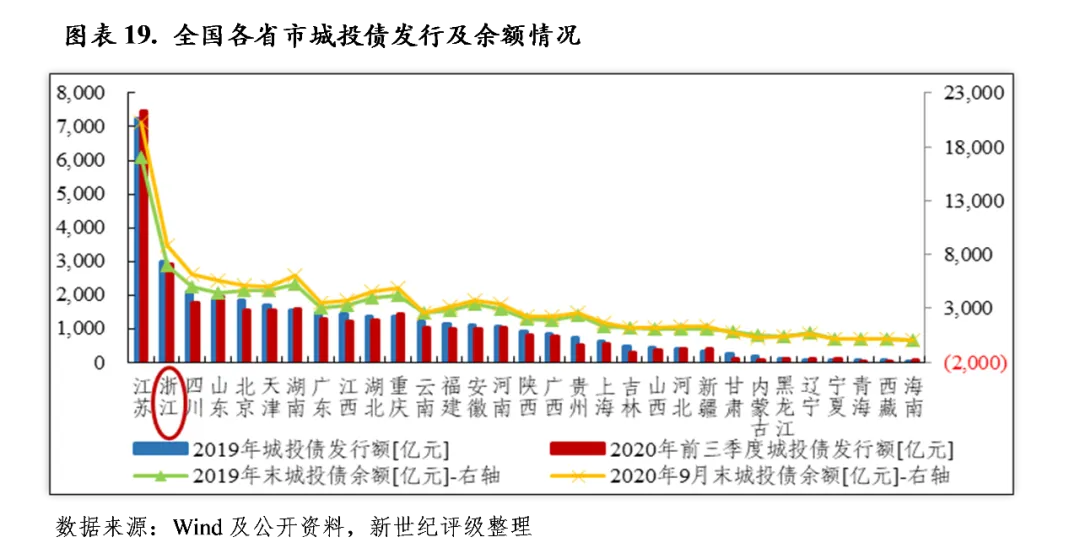

浙江省城投债发行规模位于全国前列,发行活跃度近年来持续提升。2019年及2020年前三季度,湖州市、温州市和绍兴市城投债发行额实质性增长最为明显,仅金华市发行额同比回落。包括债券在内,2019年以来浙江省下辖各市平台带息债务负担普遍加重,其中湖州市、绍兴市平台债务已升至偏高水平,舟山市平台债务负担也相对突出。

浙江省是全国范围内城投债发行较为活跃的地区之一,近年来活跃度持续提升,城投债发行额快速增长。2019年及2020年前三季度全省城投债发行额分别为3071.10亿元和3018.52亿元,分别同比增长51.51%和45.09%,在全国各省市发行规模降序排列中仅次于江苏、位于第二。

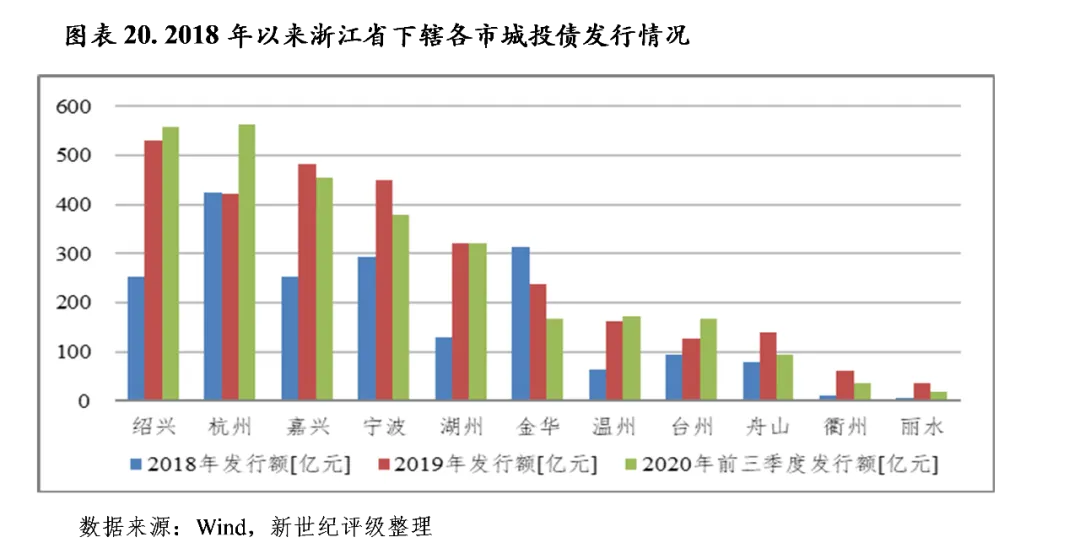

从浙江省下辖各市情况看,2019年绍兴市城投债发行额同比大幅增长108.55%至529.30亿元,成为当年发行额最高的城市;嘉兴市和宁波市当年城投债发行额增幅也较显著,分别为90.82%和53.12%,并以482.00亿元和448.50亿元的规模列发行额的第二和第三位;杭州市城投债发行额基本与上年持平,为420.70亿元;湖州市城投债发行额由2018年的负增长转为2019年的大幅扩张,当年发行额为319.80亿元,同比增长146.00%;金华市城投债发行额有所回落,2019年同比减少24.23%至238.30亿元;温州市、舟山市和台州市2019年城投债发行额相近,分别为162.60亿元、139.00亿元和126.80亿元,较2018年有不同幅度增长,其中温州市的增幅为三者中最大,达159.74%;衢州市和丽水市2019年城投债发行额列于末两位,规模分别为60.60亿元和35.50亿元,虽然发行额相对有限,但较2018年仍有大幅增长。

2020年前三季度,浙江省城投债发行额同比仍呈较快增长,下辖市中仅舟山市发行额呈负增长状态。当期,杭州市的城投债发行力度大幅回升,以562.40亿元发行额重回规模第一位;绍兴市仍有较高增幅,发行额同比增长66.86%至558.30亿元,列规模第二位;嘉兴市、宁波市和湖州市发行额也较大,当期分别为453.40亿元、379.52亿元和319.70亿元;温州市、金华市和台州市发行额在160-180亿元,其中台州市的同比增幅为114.10%,较为显著;舟山市、衢州市和丽水市当期发行额低于100亿元,分别为94.00亿元、35.00亿元和19.00亿元,其中舟山市增幅为-12.15%,衢州市和丽水市城投债发行额同比仍有较快增长,增速分别为43.44%和26.67%。

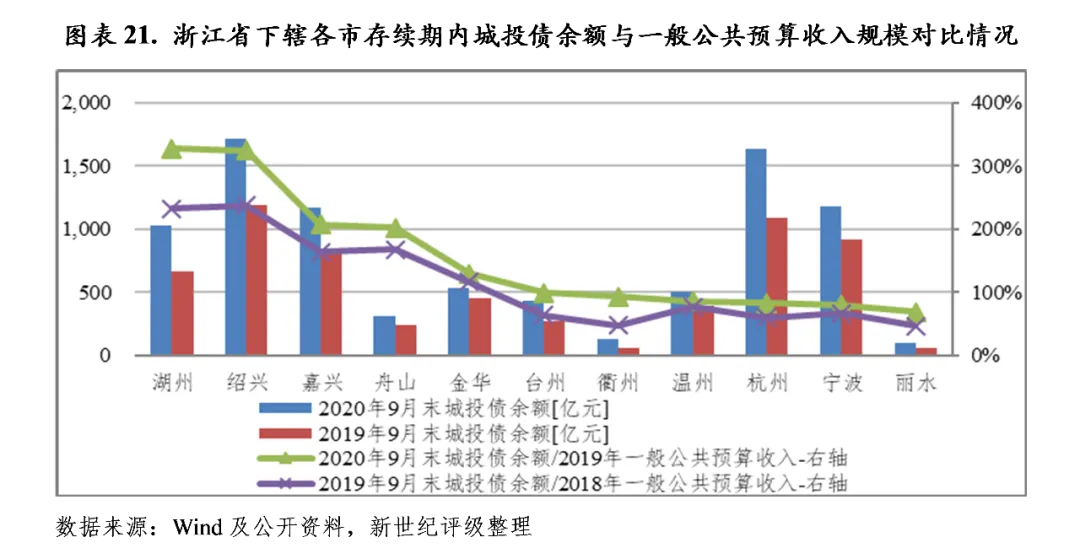

从浙江省存续期内城投债情况来看,截至2020年9月末,浙江省城投平台债券余额合计8742.55亿元,同比增长34.74%,在全国31个省市规模降序排名中居第二位,仅次于江苏省。其中,绍兴市和杭州市城投平台债券存量最高,两者分别为1713.67亿元和1639.20亿元,合计占全省城投平台债券余额的38.35%;宁波市、嘉兴市和湖州市存量城投债规模也相对较大,2020年9月末分别为1179.55亿元、1173.92亿元和1033.39亿元,合计占全省城投平台债券余额的38.74%;其余城市存量城投债占比在10%以下,衢州市和丽水市存量城投债余额较小,同期末分别为127.10亿元和95.90亿元。

以存续期内城投债余额与一般公共预算收入规模相对比,湖州市和绍兴市城投债偿付压力较大,上述两地2020年9月末城投债存续余额对当地2019年一般公共预算收入的比率分别为3.27和3.24;此外,嘉兴市、舟山市和金华市的该比率也超过1,分别为2.08、2.02和1.29;其余城市该比重小于1,其中台州、衢州、温州、杭州和宁波该比率处于0.8-1区间,丽水市该比率最低,为0.69。从变化情况看,2020年9月末浙江省下辖各市城投债负担较上年同期末均有较明显地加重,其中湖州市和绍兴市该指标的同比上升幅度最大,约为90个百分点,温州市的该指标增幅最小,低于10个百分点。

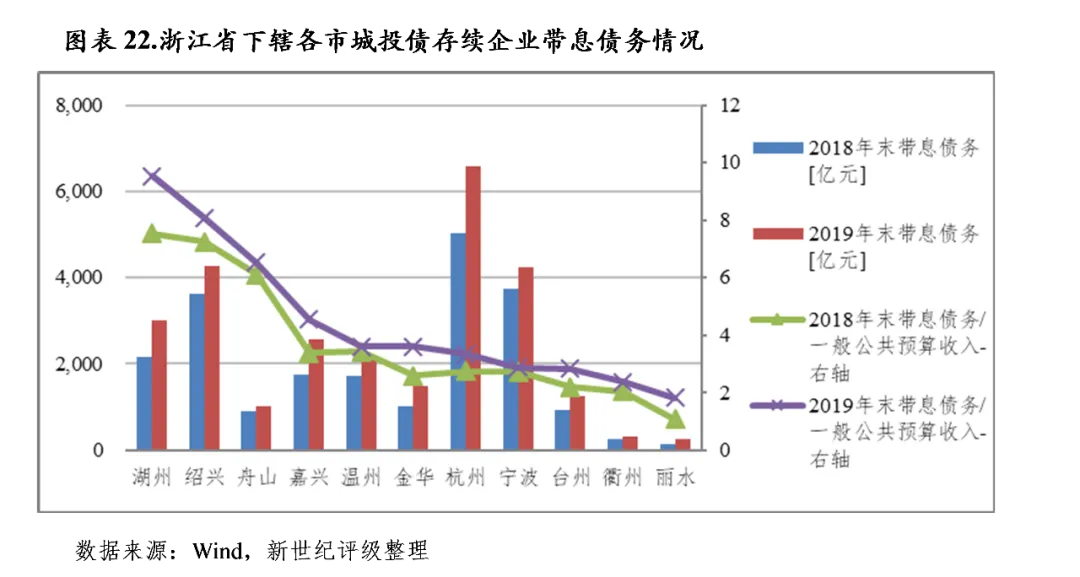

从浙江省城投平台带息债务情况来看,截至2019年末,浙江省城投平台带息债务[20]合计2.71万亿元,在全国31个省市规模降序排名中居第三位,次于江苏省和北京市。2019年末浙江省城投平台带息债务是当年全省一般公共预算收入的3.84倍,该指标处于全国中游水平,位列31个省市降序排列第14位。从下辖市看,浙江省城投平台带息债务主要分布于杭州市、绍兴市、宁波市和湖州市,2019年末以上四市的城投平台带息债务占比分别为24.30%、15.76%、15.65%和11.13%,其余城市占比在10%以下。湖州市、绍兴市和舟山市的城投平台带息债务负担最重,2019年末城投平台带息债务分别为3012.70亿元、4265.83亿元和1009.48亿元,是当年一般公共预算收入的9.53倍、8.07倍和6.52倍,该相对指标列全省降序排列前三位,其中湖州市也是2019年该指标同比上升幅度最大的城市,较上年上升200个百分点;嘉兴市、温州市、金华市和杭州市城投平台带息债务负担也相对较重,2019年末城投平台带息债务与当年一般公共预算收入的比率分别为4.54、3.61、3.60和3.35,列全省第四至七名,其中嘉兴市和金华市城投带息债务扩张较快,该指标同比上升幅度超过100个百分点,仅次于湖州市;丽水市城投带息债务负担相对较轻,2019年末城投平台带息债务与当年一般公共预算收入的比率为1.81,是全省唯一该指标在2以下的城市。

新世纪评级公共融资部

张雪宜

点击下方“阅读原文”查看更多