(一)青岛市经济实力分析

青岛市是我国东部沿海经济中心城市及港口城市,制造业、海洋经济较发达,品牌经济效应显著,经济发展水平稳居山东省龙头地位、副省级城市中游。2018年以来全市工业技改投资保持较快增长,工业结构进一步优化,但利润增长对装备制造业、汽车制造业等传统支柱产业依赖较大;以滨海旅游、港口物流、金融等为主的服务业保持中高速增长,服务业主导地位持续巩固,是全市经济增长的重要支撑。

青岛市地处山东半岛东南部、环渤海经济圈,东临日韩,西倚经济实力雄厚的山东腹地,是我国首批沿海对外开放城市、计划单列市及副省级城市,在经济、财政及对外贸易等方面被赋予相当于省一级管理权限。全市陆域面积1.13万平方千米,海域面积约1.22万平方千米,海岸线(含所属海岛岸线)总长为816.98千米,下辖7区、代管3个县级市。截至2018年末,全市建成区面积715.1平方公里,常住人口939.48万人,较2017年末增加10.43万人,其中市区常住人口635.25万人,属国家特大城市;城镇化水平较高,常住人口城镇化率达73.67%,较2017年提高1.1个百分点,居山东省内首位。

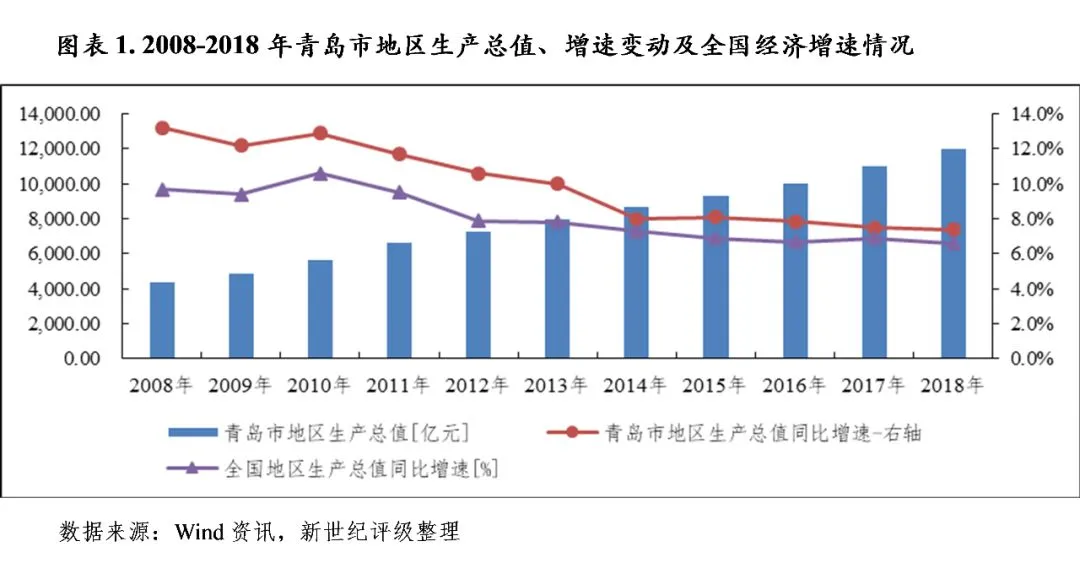

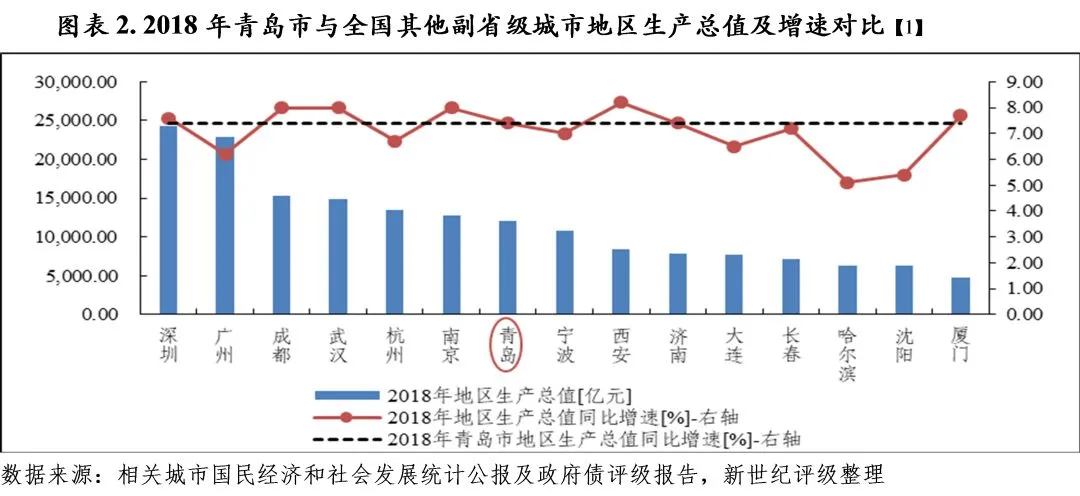

青岛市是我国东部沿海经济中心城市及港口城市,也是全国重要的制造业基地,家电、啤酒、高速列车生产全国知名,骨干企业对工业发展带动效应明显,形成了较齐全的工业产业体系,此外近年随着交通条件的不断改善,以商贸物流、金融、旅游等为主的服务业保持中高速增长,已成为全市经济增长的重要支撑。依托较好的工业基础、政策及交通优势、海洋资源禀赋等,近年青岛市经济发展水平稳居山东省龙头地位、全国副省级城市中游。2018年全市工业生产维持较快增长,服务业增长略有放缓,经济增速保持平稳。2018年青岛市实现地区生产总值12001.52亿元,占山东省GDP的15.69%,经济体量继续居山东省下辖各市首位、全国5个计划单列市第2位(仅次于深圳市)、全国15个副省级城市第7位;同比增长7.4%,增速较2017年略降0.1个百分点,但高出全省水平1.0个百分点,高于全国水平0.8个百分点;按常住人口计算人均地区生产总值为12.85万元,为全国水平的2.00倍。

2019年以来青岛市工业生产显著放缓,但得益于服务业支撑,经济增速虽明显回落,但仍高于全国平均水平,前三季度全市实现地区生产总值9768.93亿元,同比增长6.4%,增速较2018年同期下滑1.0个百分点,但高出山东省水平1.0个百分点,高于全国水平0.2个百分点。

依托世界级大港青岛港、沿海对外开放优势及综合性交通网络体系等,青岛市工业基础较好,行业集中度较高,形成了家电电子、石化化工、纺织服装、食品饮料、电子信息、机械装备等千亿级优势产业链,并培育了一批国内外知名制造商,品牌经济效应显著,包括电器制造代表企业海信集团、海尔集团,世界知名啤酒制造企业青岛啤酒,全国重要轨道装备制造企业中车四方等。同时,以港口物流、滨海旅游、金融等为主的服务业不断发展壮大,已占据全市经济主导地位。此外,青岛市海域面积与陆域面积基本相当,海洋资源储备丰富,海洋科研优势突出,是国家级战略山东半岛蓝色经济区的龙头城市,已形成滨海旅游业、海洋交通运输业、海洋设备制造业和涉海产品及材料制造业四个支柱产业。

从产业发展看,2018年以来青岛市工业保持平稳增长,服务业发展略有放缓。2018年,青岛市实现第二产业增加值4850.6亿元,同比增长7.3%,增速同比提高0.5个百分点;实现第三产业增加值6764.0亿元,同比增长7.7%,增速较上年下降0.7个百分点,三次产业结构比由2017年的3.4:41.2:55.4调整为3.2:40.4:56.4。2019年前三季度,全市工业生产明显放缓,服务业增长加快,服务业主导地位持续巩固。当期全市第二产业增加值3828.93亿元,同比增长3.3%,增速较上年同期下降4.4个百分点;第三产业增加值5642.76亿元,同比增长9.1%,增速较上年同期提高1.7个百分点。

青岛市服务业发展已形成以金融、租赁和商务服务业、科学研究等现代服务业为主,批发和零售业、住宿和餐饮业、交通运输等传统服务行业为辅的产业格局。近年来青岛市服务业增速总体维持在较高水平,是全市经济增长的主要驱动力。2018年全市服务业增加值同比增速高出全市经济增速0.3个百分点;服务业对经济增长的贡献率为55.6%,较上年下降3.4个百分点。其中全市现代服务业实现增加值3773.4亿元,同比增长9.2%,占服务业增加值比重达55.8%。分行业看,批发和零售业、以信息传输、软件和信息技术服务业、租赁和商务服务业、文化、体育和娱乐业为代表的营利性服务业增势较好,同比分别增长7.3%和19.6%;交通运输、仓储和邮政业、住宿和餐饮业、金融业增速处于相对较低水平,同比分别增长2.7%、5.7%和5.2%。此外,受上合峰会旅游效应带动,2018年全市接待国内外游客突破1亿人次,同比增长15%;实现旅游消费总额1867.1亿元,增长13.8%。

工业方面,2018年青岛市工业生产总体平稳,且新能源、新材料、高端装备制造业等保持较高速增长,工业结构进一步优化。2018年,青岛市完成工业增加值4137.1亿元,同比增长6.9%;其中规模以上工业增加值同比增长6.8%,增速较上年回落0.7个百分点,但分别高于全国、全省平均水平0.6个和1.6个百分点;规模以上工业企业利润总额同比增长6.0%,较上年回落1.3个百分点,利润增长对汽车制造和通用设备制造业等传统行业依赖较大。从具体行业看,2018年规上工业中前十行业[2]增加值占比71.5%,对规上工业增长贡献率达74.8%,其中电气机械和器材制造业、汽车制造业、通用设备制造业、化学原料和化学制品制造业和专用设备制造业增长较快,对规上工业增长拉动作用明显。2018年以来受海信集团、中车有限等部分支柱企业生产放缓影响,工业战略性新兴产业增速回落,但新能源新材料、高端化工、高端装备产业等保持较快增长,工业内部结构持续优化。2018年装备制造业、工业战略性新兴产业和高技术制造业增加值同比分别增长8.8%、5.0%和3.3%,占规上工业的比重分别为49.0%、28.7%和10.7%,占比分别较上年提高3.2个、7.8个和3.0个百分点。

海洋经济方面,2018年受航运市场低迷影响,船舶工业增长仍承压,海洋交通运输业增速持续走低,但滨海旅游业、海洋设备制造业等均实现较快增长,海洋经济总体维持中高速运行态势。当年全市实现海洋生产总值3327亿元,同比增长15.6%,占地区生产总值的比重达27.7%;其中支柱产业对海洋经济增长拉动作用显著。

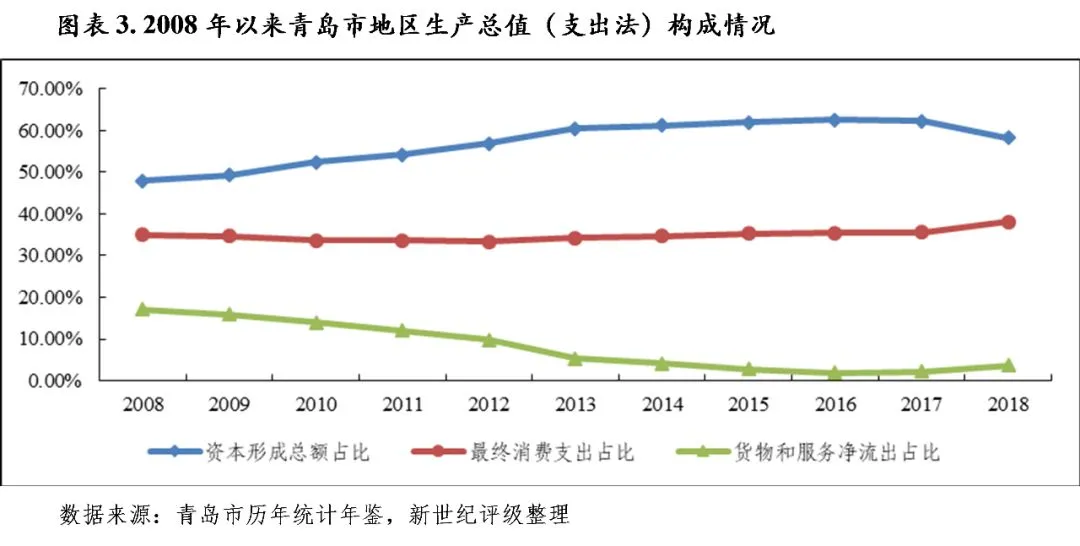

经济发展驱动力方面,近年青岛市经济增长主要依靠内需拉动,对外贸易贡献相对有限。2018年全市投资增长有所加快,消费保持平稳较快增长,对外贸易增长明显放缓,当年投资、消费及进出口对经济增长的贡献比列约为58.3:38.1:3.6。2019年前三季度,全市投资增速显著攀升,消费增长继续放缓,进出口总额增速恢复至较高水平。

投资方面,主要受益于基础设施投资、工业技改投资及房地产开发投资拉动,2018年青岛市固定资产投资稳步增长,增速居山东省前列。当年,青岛市固定资产投资同比增长7.9%,增速较上年提高0.5个百分点,高于全省同期投资增速3.8个百分点,列全省第二位。其中,第二产业投资同比增长9.1%;第三产业投资同比增长7.5%。从具体领域看,2018年在地铁、济青高铁、胶东国际机场等重大交通项目投资带动下,青岛市基础设施建设投资同比增长15.7%,占全市投资的比重为24.4%,对全市投资增长的贡献率为45.3%;工业技改项目投资同比增长22.6%,对投资增长的贡献率为19.9%。房地产开发方面,自2017年3月起青岛市陆续出台了“限购、限售、限贷、限价”等一系列楼市调控政策,2018年以来全市楼市调控政策继续收紧,全年商品房销售持续降温,但房地产开发投资扭转了负增长态势,商品房竣工面积实现较快增长。2018年全市房地产开发投资1485.2亿元,同比增长11.6%,增速较上年提高14.4个百分点。其中,住宅投资1034.8亿元,同比增长11.8%。当年,商品房竣工面积1624.8万平方米,同比增长9.3%,较上年提高5个百分点,其中,住宅竣工1079.3万平方米,同比增长11.4%。从销售情况看,2018年商品房销售面积1808万平方米,同比下降4.9%,降幅较上年扩大2.9个百分点;其中住宅销售占比87.3%。在楼市调控背景下,全市商品房成交均价持续平稳上涨。2018年全市商品房成交均价由2017年的1.01元/平方米提高至1.26元/平方米。

消费方面,近年来青岛市消费保持平稳较快增长。2018年全市实现社会消费品零售额4842.5亿元,总量稳居山东省首位;同比增长10.0%,增速较上年下滑0.6个百分点,增速高出全省1.2个百分点。分行业看,批发和零售业实现零售额4221亿元,同比增长9.1%;住宿和餐饮业实现零售额621.5亿元,同比增长16.6%,增速较上年明显提高,主要是受上合峰会影响,旅游人次显著增加。从限额以上单位消费品种看,与出行相关的石油及制品类和汽车类商品零售额占比较大,2018年同比增速分别为9.8%和-0.1%,汽车销售低迷。基本生活类及消费升级类商品零售额规模相对较小,但增幅较突出。其中家用电器和音像器材类及金银珠宝类同比分别增长18.5%和11.5%;粮油、食品类及日用品类零售额同比分别增长17.5%和19.1%。

对外贸易方面,作为“一带一路”战略重要节点城市,青岛市对外开放程度较高。2018年青岛市对外贸易保持增长,但增速显著下滑。当年,全市实现外贸货物进出口总额5321.2亿元,规模稳居山东省首位、副省级城市第6位;同比增长5.7%,增速较上年回落10.0个百分点,低于全省水平2.0个百分点;其中,出口额3172.2亿元,同比增长4.7%;进口额2149.0亿元,同比增长7.3%。从进出口市场看,青岛市出口市场集中于美国、欧盟、东盟、日本和韩国等,进口主要来自东盟、韩国、澳大利亚、美国、巴西和欧盟等。其中青岛市对“一带一路”沿线国家进出口总额维持在较大比重。2018年全市对“一带一路”沿线国家市场进出口总额2590.4亿元,同比增长4.2%,占全市进出口总额的48.7%。从进出口商品看,青岛市外贸进出口以机电产品、农产品、纺织服装和高新技术产品为主,其中机电产品占比较大。2018年机电产品及高新技术产品进出口增速均降至低位,同比分别增长1.6%和5.1%;农产品进出口总额保持较快增长,同比增长11.8%;受出口拉动,纺织服装进出口增速回升至6.5%。

2019年前三季度,在工业技改投资、战略性新兴产业投资及房地产开发投资继续较快增长的带动下,全市固定资产投资增长明显加快。当期全市固定资产投资同比增长15.3%,增速较上年同期提高12.1个百分点;全市消费增速有所回落,当期社会消费品零售总额同比增长7.9%,增速较上年同期下降2.2个百分点,但仍高于同期经济增速,其中汽车类商品销售有所回暖;当期进出口总值增速较上年同期回升10.8个百分点至12.2%,主要系进口快速增长拉动。从对外贸易对象看,全市与除美国外的主要贸易伙伴进出口均保持较快增长。

(二)青岛市财政实力分析

得益于经济增长及土地出让收入的继续大幅增加,2018年以来青岛市财力不断增强,财政自给能力保持良好,收支平衡对上级补助收入依赖度较低。但受经济增长放缓、大规模减税降费及房地产管控等因素影响,2018年以来全市一般公共预算收入增长持续放缓,2019年以来税收收入出现下滑,财政收入增长乏力;2018年以来与房地产及土地市场相关的财政收入增长较快,占全市财力比重不断提升,不利于财力的稳定性。

青岛市综合财力主要来自税收收入和国有土地使用权出让金收入。得益于经济的稳步增长及土地出让收入继续大幅增加,2018年青岛市财力不断增强,当年全市综合财力2355.16亿元,较上年增收433.25亿元,主要来自土地出让金;其中,以税收收入为主的一般公共预算收入和以国有土地使用权出让金收入为主的政府性基金预算收入分别占比52.31%和37.60%。此外,上级补助收入可为地方财力提供一定补充,2018年一般公共预算上级补助收入占综合财力的9.76%。

受财权下放区(县)级财政影响,青岛市本级一般公共预算收入规模偏小,市本级综合财力主要以区市上解收入、上级补助收入(主要是一般公共预算补助收入)和政府性基金预算收入为主。2018年青岛市本级一般公共预算收入为52.24亿元,同比增收3.53亿元,主要系非税收入恢复增长所致;其中非税收入为44.03亿元,同比增收11.39亿元;当期区市上解收入为449.38亿元,较上年增收57.04亿元,是市本级财力最主要的来源;当年青岛市本级政府性基金预算收入220亿元,同比增长26.6%,其中国有土地使用权出让金收入占比78.89%。

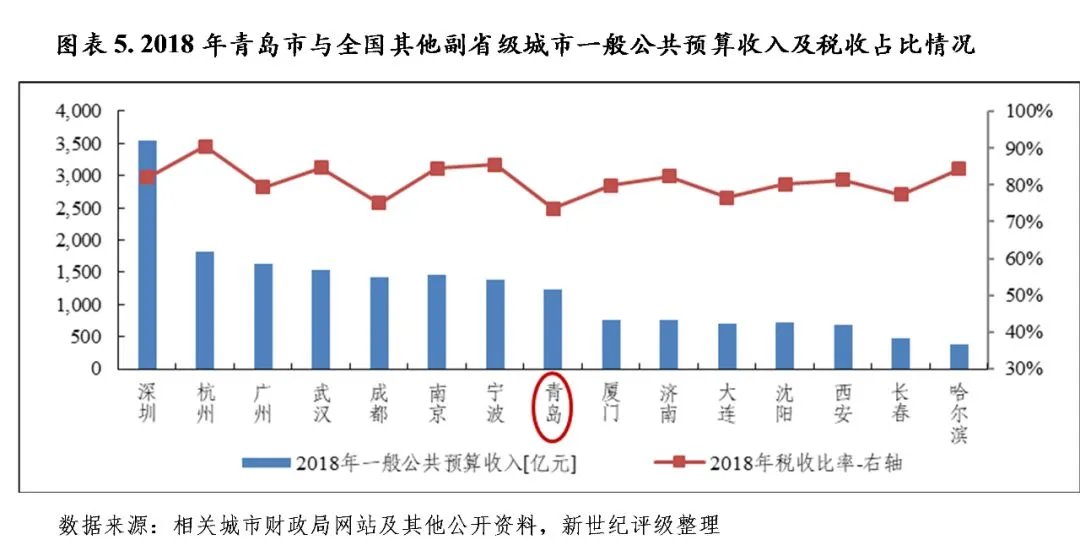

与经济发展水平相适应,2018年青岛市一般公共预算收入总量稳居山东省首位及副省级城市中游水平,但收入增长继续放缓。当年,青岛市完成一般公共预算收入1231.91亿元,同比增长6.5%,略低于同期经济增速。其中税收收入完成905.87亿元,同比增收81.8亿元,增长9.9%,占一般公共预算收入的73.53%,税收占比列副省级城市末位。从税种结构看,青岛市税收收入以增值税(含营业税)、所得税、土地增值税、契税和城市维护建设税为主,2018年上述税种税收同比分别增长5.8%、6.4%、23.6%、14.4%、9.5%,分别占税收收入的36.24%、22.20%、12.62%、8.54%和6.37%。其中,主要受经济增长放缓、大规模减税降费推行等影响,与经济运行相关的主体税种增值税及所得税等税收维持中低速增长,而与房地产及土地市场行情相关的税种保持较快增长态势,占税收收入比重不断提升,不利于财力的稳定性。当年非税收入完成326.04亿元,同比下降2.1%,主要系国有资源(资产)有偿使用收入减少所致。同年,全市一般公共预算补助收入为229.94亿元,同比增收6.6亿元,以税收返还收入为主,可支配性较好。青岛市一般公共预算支出主要集中于教育、一般公共服务、社会保障和就业、医疗卫生、城乡社区事务等民生领域。2018年全市一般公共预算支出为1559.78亿元,同比增长11.2%,其中刚性支出[4]占比50.81%;同年一般公共预算自给率[5]为78.98%,较上年下降3.5个百分点,但仍处于相对较高水平。

2019年前三季度,受经济继续下行、更大规模减税降费及房地产管控等影响,青岛市税收收入出现下滑,一般公共预算收入增长承压。当期青岛市实现一般公共预算收入931.38亿元,较上年同期增收7.48亿元,同比仅增长0.8%;税收收入669.5亿元,同比减收28.4亿元,其中增值税同比增长7.8%,企业所得税及个人所得税分别下降4.6%和34.9%;当期全市完成一般公共预算支出1262.16亿元,同比增长5.5%;同期一般公共预算自给率为73.79%,收支缺口扩大,收支平衡对上级补助收入依赖度有所提升。

受土地出让金收入继续大幅增长推动,2018年青岛市政府性基金预算收入同比增长65.7%至885.52亿元,其中国有土地使用权出让金收入占比86.16%;当年随着土地出让收入的增长,青岛市政府性基金预算支出显著增加,较上年增长45.3%至925.58亿元,95.67%的政府性基金预算支出能够被政府性基金预算收入所覆盖,保持在较高水平。2019年前三季度,青岛市政府性基金预算收入完成642.10亿元,同比增长21.5%,增速回落明显;但同期政府性基金预算支出同比大幅增长65.7%至879.26亿元,当期政府性基金预算收入与政府性基金预算支出的比率为73.03%,收支缺口明显扩大。

青岛市下辖市南区、市北区、黄岛区、崂山区、李沧区、城阳区和即墨区7个市辖区,代管胶州市、平度市和莱西市3个县级市。青岛市地处山东半岛南翼,东南面濒临黄海,沿海拥有“三大湾”——胶州湾、鳌山湾和灵山湾。其中居中位置的胶州湾沿岸地区地势较平坦,易于开发、生活,形成了三大城区,包括东岸的市南区、市北区、李沧区和崂山区,北岸的城阳区和红岛经济区,西岸的青岛经济技术开发区,均为青岛市的中心城区。鳌山湾位于青岛市东北向、即墨区东部,是青岛蓝谷核心区发展的重要依托。灵山湾位于黄岛区,近年在国家级新区西海岸新区获批契机下,沿湾地带围绕功能区定位进行城市建设,重点发展海洋经济。位于青岛市西北面的平度市和莱西市属内陆地带,与潍坊市、烟台市毗邻,是全市农产品主产区。根据青岛市主体功能区规划,市南、市北、李沧、城阳、黄岛、即墨六区和胶州市为全市优化开发区域;崂山区因境内拥有崂山风景名胜区闻名,为全市重点生态功能区;平度市和莱西市具备较好的农业生产条件,是全市限制开发区。

青岛市实施“三带一轴、三湾三城、组团式”的城市空间布局,“十三五”期间,青岛市将强化环胶州湾三大城区辐射带动作用,推进即墨、胶州次中心城市建设,依托大沽河生态中轴和滨海蓝色经济发展带、烟威青、济潍青综合发展带三条发展带,重点建设特色城镇,构建“中心城区—次中心城市—特色城镇—新型社区”四级城镇体系,以促进区域协调发展。

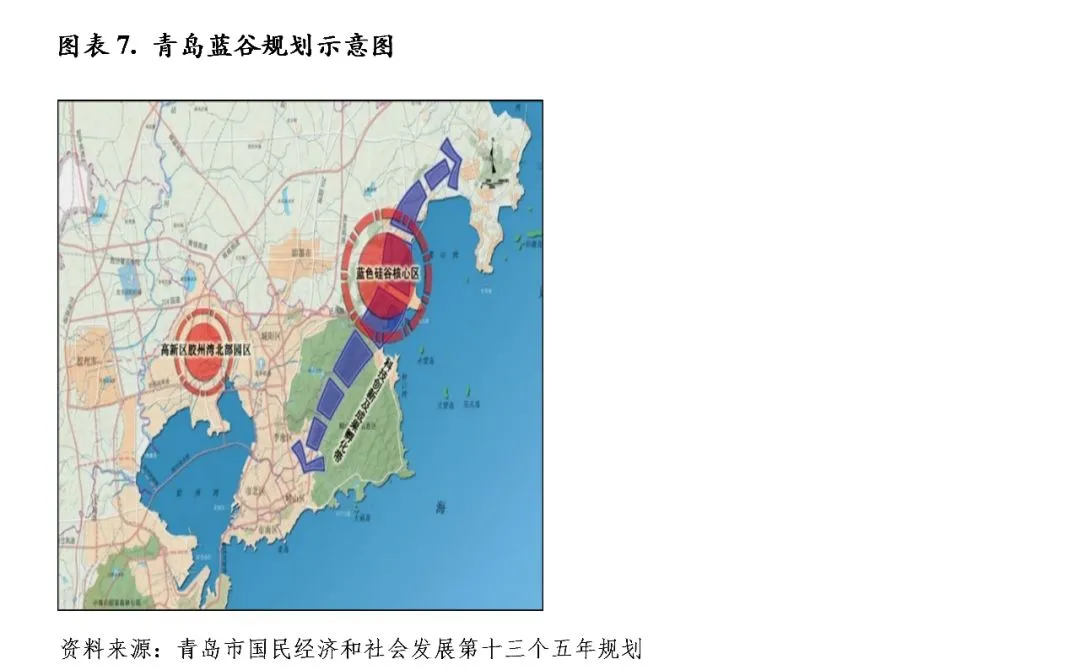

根据青岛市“十三五”规划,青岛蓝谷、青岛西海岸新区和财富管理金融综合改革试验区是青岛市创新发展的三大战略高地。其中青岛蓝谷包括蓝谷核心区、高新区胶州湾北部园区、滨海大道科技创新及成果孵化带“一区一园一带”建设(规划图见图表7),定位为建设海洋科技自主创新高地、海洋文化教育先行区、海洋新兴产业引领区、滨海生态科技新城。西海岸新区为国家级新区,位于青岛市西岸,包括黄岛区全部行政区域,将致力于建设深远海开发战略保障基地、军民融合创新示范区、海洋经济国际合作先导区和陆海统筹发展试验区。此外,为加快金融产业创新,促进金融产业集聚发展,青岛市以建设财富管理中心城市为目标,推进财富管理金融综合改革试验区建设。

(一)下辖各区市经济实力分析[6]

西海岸新区和青岛蓝谷两大战略高地涉及区域黄岛区、即墨区2018年经济体量及增幅仍居全市前列,但2019年以来受工业生产放缓影响,黄岛区经济增长承压;胶州湾东岸四个主城区市南区、市北区、李沧区和崂山区经济发展以服务业为主导,消费对区域经济增长贡献度相对较高,2018年老城区市南区、市北区消费增速明显回落,经济增速排名相对靠后,李沧区、崂山区投资及消费保持较快增长,其中李沧区经济增幅稳居全市首位。胶州湾北岸城区城阳区、胶州市工业经济较发达,2018年经济总量继续超千亿元,经济增速亦排名靠前,但2019年以来城阳区经济增长明显放缓,经济增速降至较低水平;位于内陆地区的平度市和莱西市农业基础较好,经济结构相对落后,且2018年投资增长乏力,经济增速低于全市平均水平。

受区位、政策及交通等要素影响,青岛市下辖区市经济发展特色各异。胶州湾东岸四个主城区市南区、市北区、李沧区和崂山区经济发展以服务业为主导,2018年第三产业增加值占地区生产总值比重分别为90.43%、79.06%、70.68%和53.67%,居全市前四位。胶州湾西岸的黄岛区也是国家级新区西海岸新区所在地,受益于先天的港口优势及政策助推,海洋经济较发达,工业及服务业实现均衡发展,2018年三次产业结构比为2.1:44.9:53.0;胶州湾北岸的城阳区、胶州市和鳌山湾西岸的即墨区工业经济较发达,其中即墨区是青岛蓝谷核心区所在地,也是全市海洋经济发展的主战场之一;城阳区以高速列车制造闻名,也是青岛蓝谷战略中高新区所在地。平度市和莱西市农业基础较好,2018年第一产业增加值占地区生产总值的比重分别为11.32%和9.98%,居全市前两位;上述两市工业经济占据主导地位,第二产业增加值占GDP比重分别为51.5%和48.3%。

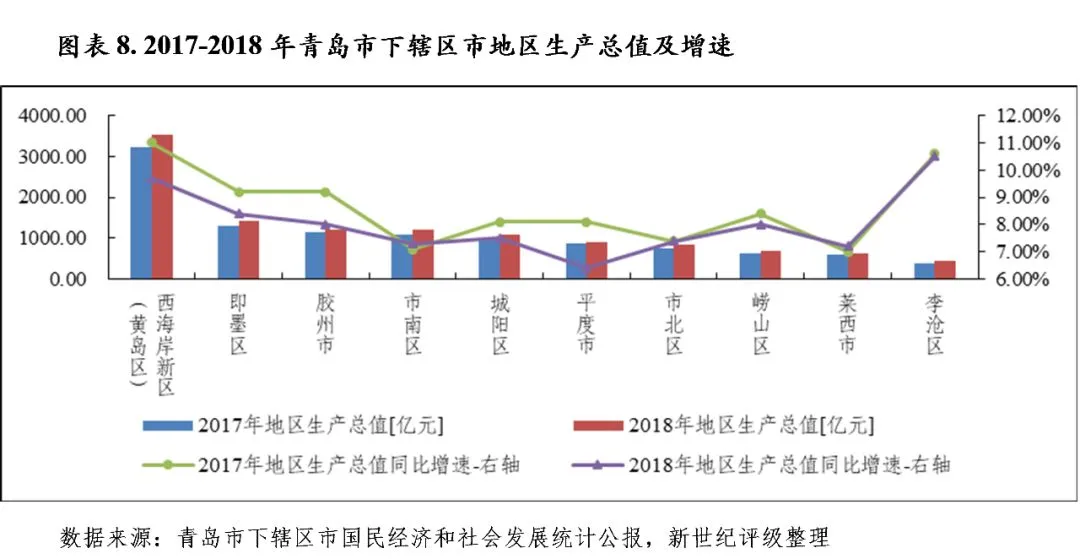

从经济规模看,2018年青岛市下辖区市经济总量排序与2017年一致,西海岸新区和青岛蓝谷两大战略高地涉及区域黄岛区和即墨区2018年地区生产总值稳居全市前两位,分别为3517.07亿元和1413.43亿元,合计占全市经济总量的41.08%。胶州市、市南区、城阳区经济总量列全市中上游水平,2018年地区生产总值继续超千亿元,分别为1211.38亿元、1203.37亿元和1079.02亿元。平度市、市北区、崂山区、莱西市和李沧区经济规模依次排名后五位,2018年地区生产总值处于400亿元至900亿元之间,其中李沧区经济总量继续居全市末位。从经济增长看,除市南区、市北区和莱西市外,2018年青岛市下辖各区市经济发展呈现不同程度的放缓,但经济增速总体保持在较高水平。2018年青岛市下辖区市经济增速均值为8.0%,低于上年0.6个百分点。其中,李沧区以10.5%的经济增速继续居全市首位,两大战略高地所在区黄岛区和即墨区分别以9.7%和8.4%,列第二位和第三位。排名次之的胶州市、崂山区经济增速均为8.0%。城阳区、市北区、市南区和莱西市经济增速相近,处于7.2%至7.5%之间,其中市南区和莱西市增速均低于青岛市平均水平(7.4%);平度市经济增速最低,2018年为6.4%。

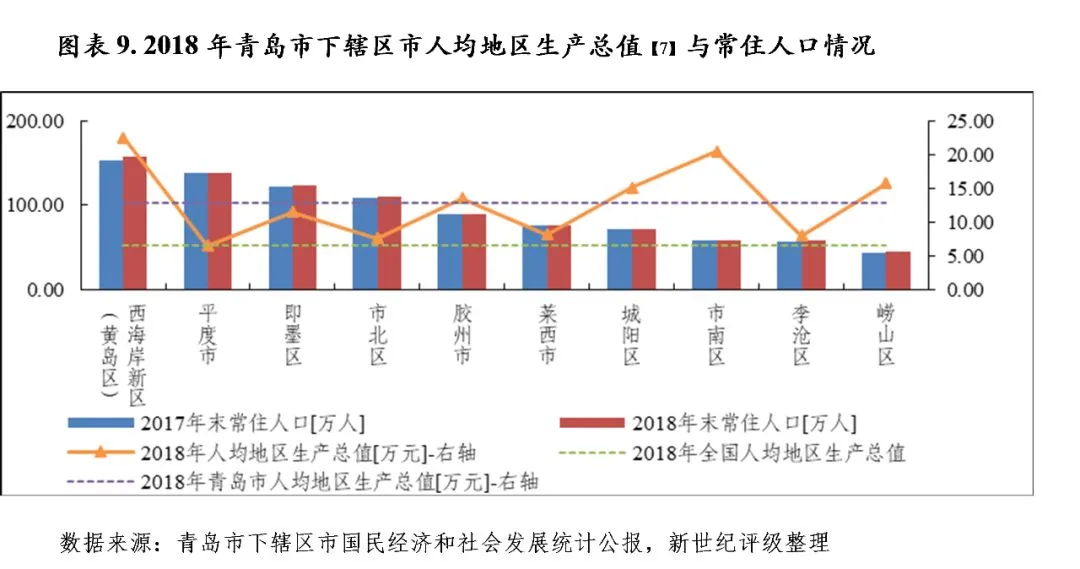

青岛市人口主要分布在黄岛区、平度市、即墨区和市北区,2018年上述四个区市常住人口均超百万人,分别为157.73万人、137.89万人、123.83万人、110.11万人,合计占全市常住人口的56.4%。从常住人口变动看,除平度市和莱西市面临人口外流困境,常住人口呈减少态势外,其他区市2018年末常住人口均较2017年末有所增加。从人均经济指标看,2018年黄岛区和市南区人均地区生产总值超20万元,分别为22.57万元和20.51万元,继续领跑其他区市;崂山区、城阳区、胶州市和即墨区人均地区生产总值大于10万元,且除即墨区外其他区市人均GDP均高于全市水平;莱西市、李沧区、市北区和平度市人均地区生产总值均处于6万元至9万元之间,均低于全市水平,其中平度市人均地区生产总值为6.49万元,在全市排名末位,略高于全国人均地区生产总值(6.46万元)。

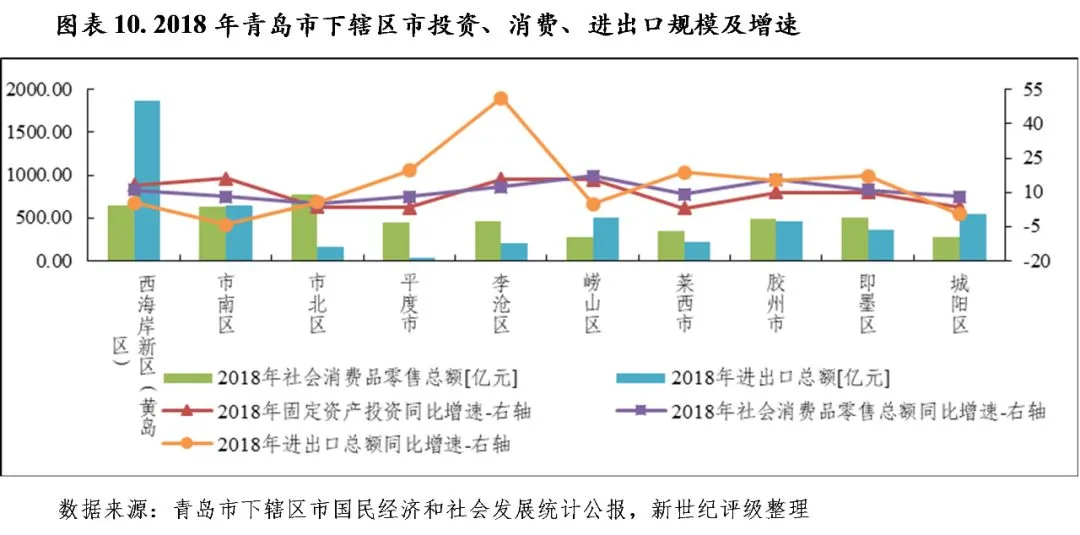

主城区市南区、市北区、李沧区和崂山区以服务业经济为主导,消费对区域经济增长拉动作用较明显;黄岛区、城阳区、即墨区和胶州市工业经济较发达,投资对区域经济增长具备较强拉动作用;平度市和莱西市也具备一定工业基础,区域经济增长亦主要依靠投资带动。2018年青岛市各区市投资增速普遍有所回升,但增长水平仍较不均衡;各区市消费增速总体保持较高水平,但多数区市增速有所回落;各区市进出口总额增速差异显著,部分区市对外贸易呈现负增长。

从固定资产投资看,2018年青岛市各区市固定资产投资均保持增长态势,且除黄岛区、平度市和城阳区外,增速均较上年有所提升。市南区、李沧区、崂山区和黄岛区投资较活跃,2018年投资增速分别为16.0%、15.8%、15.6%和13.1%,居全市前四位。其中市南区投资增势较好主要是由城市提升改造类基础设施投资拉动;受“退二进三”影响,李沧区投资高度集中于第三产业,增速保持在较高水平;崂山区投资增长较快主要系房地产开发投资拉动所致。全市投资重点区域胶州市和即墨区2018年固定资产投资增速排名次之,均为9.9%,对全市投资增长贡献显著。市北区、城阳区、平度市和莱西市固定资产投资增长乏力,2018年增速均未超4.0%。

房地产开发方面,受楼市调控政策影响,2018年青岛市区域间房地产开发投资增速分化明显。2018年,限购区域市南区、市北区和李沧区房地产开发投资降幅较大,其他区市房地产开发投资呈现不同程度的增长。其中,非限购区域中胶州市房地产开发投资增幅最为突出,为160.3%;平度市和莱西市房地产开发投资增速超两位数,排名靠前;即墨区房地产开发投资增速回落明显,较上年回落32.4个百分点至5.8%。限购区域中城阳区和崂山区2018年房地产开发投资保持活跃,增速继续超两位数,分别为49.5%和20.6%,其中城阳区房地产开发投资规模较大,仅次于黄岛区列全市第二位;黄岛区房地产开发投资增速较上年下滑28.0个百分点至2.7%;市内三区市南区、市北区和李沧区房地产开发投资同比分别下降63.8%、13.6%和38.3%。从销售情况看,2018年青岛市实施限购政策的6个区市商品房销售面积继续缩减,同比下降8.6%至1067.8万平方米,不限购的4个区市商品房销售面积为740.2万平方米,同比增长1%。

从消费情况看,2018年青岛市下辖区市消费增速虽普遍有所下滑,但总体维持在较高水平,消费增速均值为10.6%。主城区市北区和市南区是全市主要的商贸集散地,2018年社会消费品零售总额分别为774.80亿元和623.73亿元,消费对经济的贡献度较高;经济发展水平领先的黄岛区人口吸附及消费能力亦较强,2018年社会消费品零售总额为643.31亿元,超市南区列全市第二位;即墨区、胶州市、李沧区和平度市2018年消费规模超400亿元,依次列全市第四至第七位;莱西市、城阳区和崂山区社会消费品零售总额相对较小,处于250亿元至400亿元之间。从增速看,崂山区、胶州市、李沧区、即墨区、黄岛区2018年消费实现两位数增长,其中崂山区以17.1%的增速列全市首位;莱西市、市南区、城阳区、平度市2018年消费增速相近,处于8%至10%之间;市北区2018年消费增速最低,为5.1%。

对外贸易方面,作为山东半岛蓝色经济区发展战略的重点区域,依托港口及政策优势,黄岛区进出口总额稳居全市首位,2018年为1871.5亿元。市南区、城阳区、崂山区、胶州市进出口总额排名次之,2018年规模处于450亿元至650亿元之间。即墨区、莱西市、李沧区、平度市、市北区进出口总额规模相对较小,未及360亿元。从增长看,2018年除市南区进出口总额有所减少外,其他区市进出口总额呈增长趋势。其中李沧区、平度市、莱西市、即墨区和胶州市2018年进出口总额增速达两位数,列全市前五位;其余区市进出口总额增速未超6%,其中城阳区和市南区分别以0.4%和-4.3%的增速列全市末两位。

2019年前三季度,青岛市下辖区市经济总量排序与2018年一致。黄岛区、即墨区经济体量仍居全市领先地位,李沧区经济总量仍列末位。从增速看,青岛市各区市经济增速均较上年同期有所放缓。其中李沧区以7.7%的增速仍列全市首位,胶州市、崂山区和即墨区经济增速处于6.6%至7.6%之间,居全市第二至第四位;其余区市经济增速均低于全市平均水平(6.4%),其中城阳区当期经济增速为5.0%,居全市末位,主要系工业增长放缓所致。

(二)下辖各区市财政实力分析[8]

1.下辖各区市一般公共预算分析

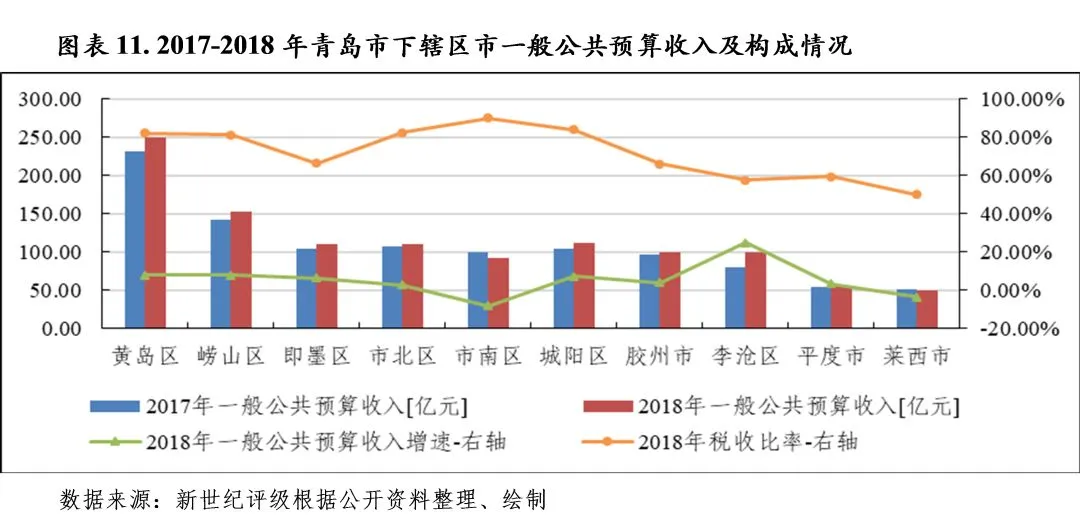

2018年黄岛区、城阳区及主城区崂山区、市北区、市南区一般公共预算收入规模及质量稳居全市前列,公共预算自给能力保持良好,但收入增速均有所放缓,其中服务业占据主导地位的中心城区市北区、市南区收入增长乏力,市南区出现减收;即墨区、胶州市和李沧区2018年一般公共预算收入规模较大且保持增长态势,其中李沧区收入增幅稳居全市首位,但上述区市收入质量均有待提升,收入稳定性相对较弱;因农业经济占比较高,莱西市和平度市一般公共预算收入规模排名全市末两位,且收入质量一般,收支平衡对上级补助依赖较大。受经济持续下行、更大规模减税降费及房地产调控等影响,2019年以来青岛市各区市一般公共预算收入增速明显放缓,其中主城区市北区、市南区和崂山区一般公共预算收入呈现负增长。

因地区单位GDP财政产出效益的不同,2018年青岛市下辖各区市一般公共预算收入排序与经济总量存在一定差异。其中以服务业发展为主导的崂山区、李沧区和市北区单位GDP财政产出效益较优,当年上述各区税收占GDP的比重分别为17.89%、12.74%和10.94%。城阳区和市南区税收收入占GDP比重分别为8.76%和6.91%,排名次之;其他区市税收收入占GDP比重在3.5%-6.5%之间,其中农业占比较高的平度市和莱西市排名末两位,税收占GDP比重未超4.0%。

从一般公共预算收入规模看,经济实力强劲的黄岛区2018年实现一般公共预算收入249.81亿元,规模继续居全市首位,占全市一般公共预算收入的20.3%;崂山区经济发展以第三产业为主,税收主要贡献行业为制造业、金融业和房地产业,因产业结构较优,且拥有海尔集团、农商银行等重点税源企业,2018年全区实现一般公共预算收入153.22亿元,稳居全市第二位;城阳区、即墨区、市北区、胶州市、李沧区和市南区2018年一般公共预算收入规模相近,处于90亿元至115亿元之间,依次列全市第三位至第八位,其中城阳区、即墨区、胶州市、李沧区位次均较上年前进一位,市北区和市南区位次均后退两位。平度市及莱西市因农业经济占比较高,产业创税能力相对较弱,2018年上述两市一般公共预算收入规模仍居全市末两位,分别为56.02亿元和49.38亿元。从变动情况看,除市南区和莱西市2018年一般公共预算收入较上年继续减收外,其余区市2018年一般公共预算收入均较2017年有所增长。其中李沧区以24.96%的增幅居全市首位;崂山区、黄岛区、城阳区和即墨区2018年一般公共预算收入增幅排名次之,处于6.5%至8.5%之间;胶州市、平度市和市北区2018年一般公共预算收入同比分别增长4.00%、3.33%和3.00%,增速处于相对较低水平;市南区和莱西市2018年一般公共预算收入同比增速分别为-7.9%和-3.4%,处于全市末两位,其中市南区和莱西市一般公共预算收入的减收均主要来自国有资源(资产)有偿使用收入。

从一般公共预算收入构成看,市南区、城阳区、市北区、黄岛区和崂山区一般公共预算收入质量及稳定性保持良好,2018年上述各区税收收入占一般公共预算收入比重均在80%以上,居全市前五位。其他区市税收收入占比在67%以下,其中平度市、李沧区和莱西市税收收入占比较低,分别为59.56%、57.69%和50.16%。从税收收入增长看,除市北区税收收入出现小幅下滑外,其他区市2018年税收收入均实现增收。其中胶州市、即墨区、莱西市、李沧区和黄岛区2018年税收均实现两位数增长;平度市、崂山区和城阳区2018年税收收入增幅排名次之,分别为9.72%、7.66%和6.64%;市南区2018年税收收入同比仅增长2.67%,市北区2018年税收收入同比减收1.77亿元,上述两区税收增长乏力,均主要系受减税降费及老城区改造、重点税源企业外迁等因素影响所致。

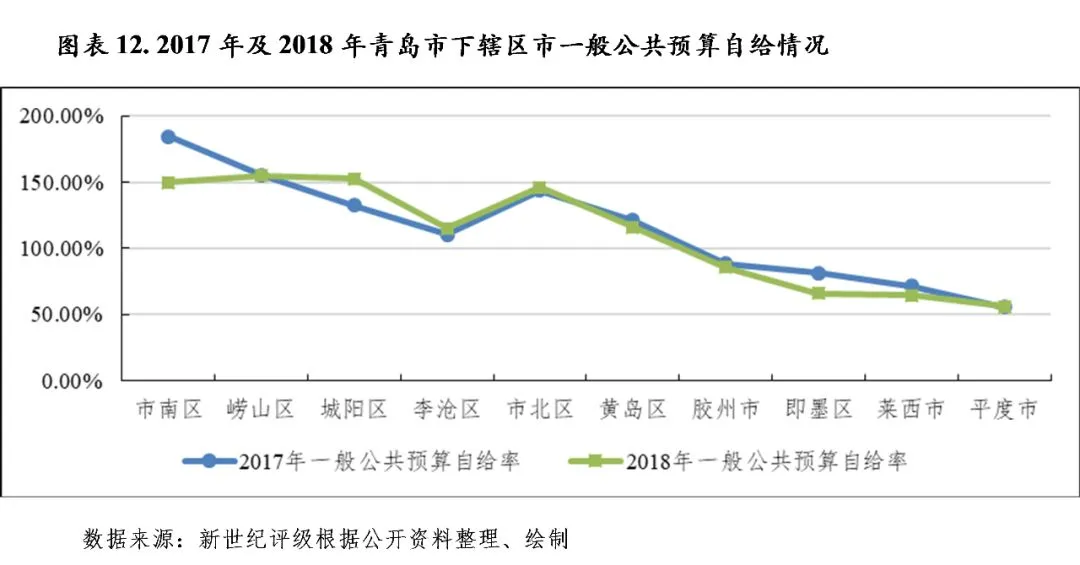

从一般公共预算收入对一般公共预算支出的覆盖程度看,2018年青岛市下辖区市一般公共预算自给能力差异明显。财政收入质量较好的崂山区、城阳区、市南区、市北区和黄岛区2018年一般公共预算收入均能覆盖当年预算内支出,且保障程度较高;一般公共预算收入增长较快的李沧区2018年一般公共预算收入自给率亦超100%;胶州市财政自给能力尚可,2018年一般公共预算自给率为85.83%;即墨区、莱西市和平度市2018年一般公共预算自给能力相对较弱,公共预算自给率均未超67%,其中平度市和莱西市一般公共预算收支平衡对上级补助收入依赖度较高。

2019年前三季度,青岛市下辖区市一般公共预算收入排序未发生重大变化。当期,黄岛区和崂山区一般公共预算收入规模仍居全市领先地位;工业基础较好的城阳区、即墨区和胶州市列全市第三至第五位;主城区市北区、李沧区和市南区财政实力较强,排名次之;平度市和莱西市收入规模仍居全市末两位。从增速方面看,受更大规模减税降费及房地产调控影响,2019年以来青岛市下辖区市一般公共预算收入增长较上年同期普遍放缓。其中市北区、市南区和崂山区一般公共预算收入呈现负增长,同比增速分别为-15.73%、-10.50%和-2.27%,居全市末三位,其中崂山区一般公共预算收入的减收主要是由于减税降费、房地产等重点产业税收增收压力较大所致。黄岛区、平度市、胶州市、莱西市、城阳区当期一般公共预算收入增幅较小,均未超5.0%。李沧区仍以8.35%的增幅列全市首位。

2.下辖各区市政府性基金预算分析

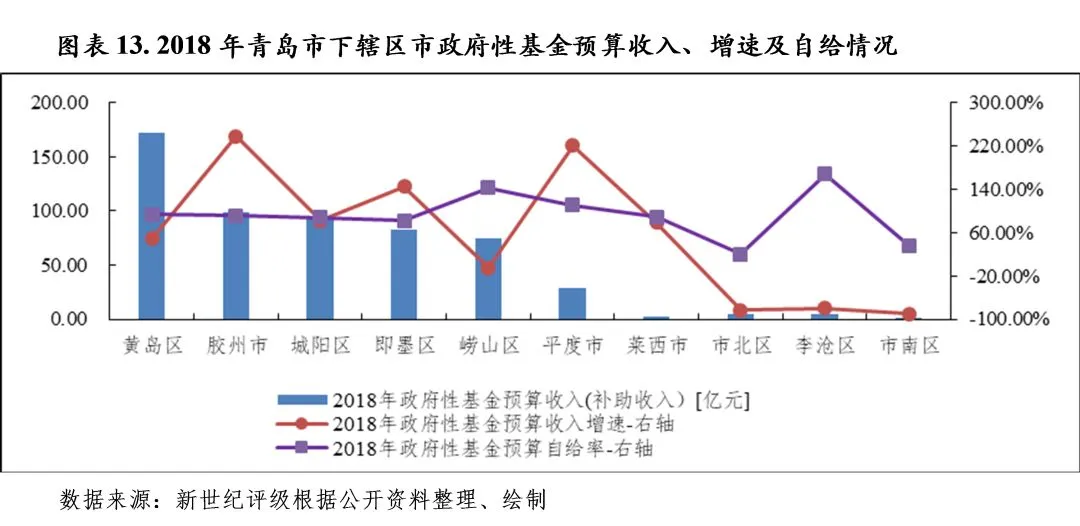

除市内三区市南区、市北区和李沧区政府性基金预算收入纳市级核算和崂山区外,2018年青岛市本级及其余区市政府性基金预算收入均实现较高速增长,对预算内支出保障程度较高,其中平度市和莱西市政府性基金预算收入规模仍相对较小。2019年上半年度,除市本级、崂山区和平度市外,其他区市政府性基金预算收入保持较快增长,但增速有所回落。

青岛市内三区市南区、市北区和李沧区不核算基金收入,国有土地使用权出让收入等基金收入以补助形式体现,2018年上述三区政府性基金上级补助收入分别为1.39亿元、4.19亿元和4.76亿元。同年,全市政府性基金预算收入集中于市本级、黄岛区、胶州市、城阳区、即墨区和崂山区,收入规模分别为220亿元、172.04亿元、98.96亿元、92.54亿元、82.81亿元和74.33亿元;平度市和莱西市政府性基金预算收入规模仍偏小,2018年分别为28.26亿元和2.92亿元。从政府性基金预算收入(补助收入)[9]增长看,除市内三区及崂山区外,2018年青岛市其余区市政府性基金预算收入均保持较高速增长。其中胶州市、平度市和即墨区实现翻倍增长,增幅居全市前三位;城阳区、莱西市和黄岛区2018年政府性基金预算收入同比分别增长81.9%、78.8%和48.9%;主要受国有土地出让金收入减少影响,2018年崂山区政府性基金预算收入同比下降5.1%;2018年市内三区获得的政府性基金预算补助收入均较上年大幅减少,降幅均超75%;2018年青岛市本级政府性基金预算收入同比增长26.6%。

从政府性基金预算收入对预算内支出覆盖情况看,除市内三区外,青岛市下辖区市2018年政府性基金预算收入对预算内支出保障能力均较强。崂山区和平度市2018年政府性基金预算收入可完全覆盖预算内支出;黄岛区、胶州市、莱西市、城阳区和即墨区2018年政府性基金预算收入与政府性基金预算支出的比率均超80%,覆盖程度较好;市内三区在考虑上级补助收入、上年结转等后政府性基金预算收入可覆盖预算内支出。

2019年上半年度,除市本级、平度市、崂山区政府性基金预算收入出现大幅下滑外,其余区市政府性基金预算收入延续高增长。其中,在土地出让收入大幅增长带动下,城阳区当期政府性基金预算收入同比增长99.77%至43.75亿元;莱西市、黄岛区、即墨区、胶州市当期政府性基金预算收入增幅均超20%,其中黄岛区收入规模超百亿元,仍居全市首位,莱西市政府性基金预算收入仍小,规模未及2亿元;崂山区、平度市和市本级当期政府性基金预算收入分别完成27.68亿元、4.50亿元和19.13亿元,同比分别大幅下降34.0%、40.0%和74.1%。

(一)青岛市债务状况分析

依托较好的制造业基础、房地产及金融等行业对财政增收的支撑,近年青岛市财政实力保持强劲,财政资金缺口对外部融资依赖度总体较低。近年青岛市政府债务持续增长,但规模在可控范围内,地方财力对政府债务保障程度较好,且债务期限结构偏长期,债务风险总体可控。

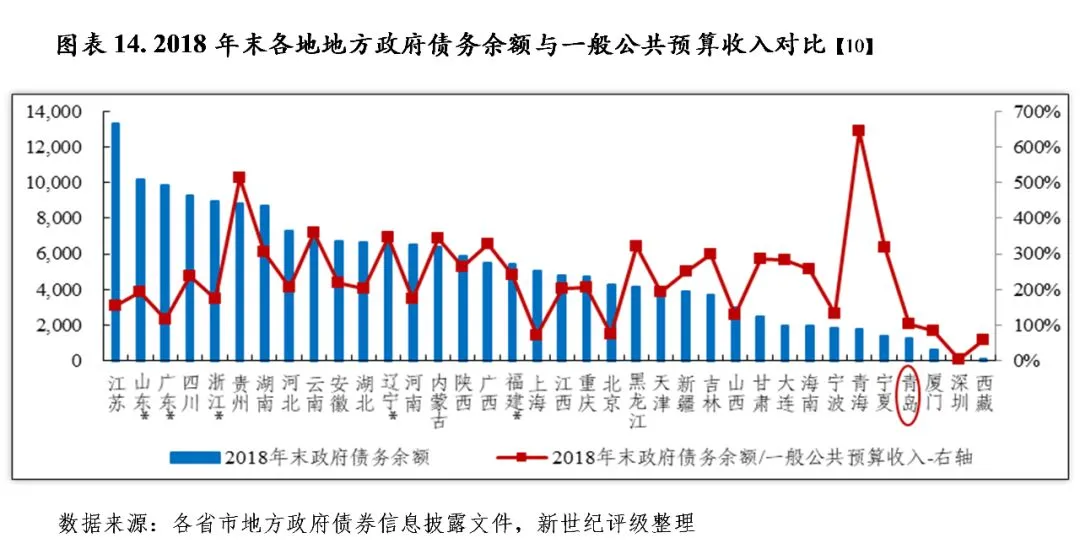

得益于较好的制造业基础、房地产及金融业等新增税源的支撑,近年青岛市财政实力不断增强,财政资金缺口对外部融资整体依赖度较低。在政府债务限额管理及管控力度加大的背景下,近年青岛市政府债务虽持续扩张,但债务规模在可控范围内,地方财力对政府债务保障程度较好。截至2018年末,青岛市政府债务余额为1272.1亿元,较上年末增加210.2亿元,比财政部下达的地方政府债务限额低305.5亿元,未使用债务额度比例居山东省首位。分债务类别看,2018年末青岛市一般债务余额为706.1亿元,专项债务余额566.0亿元。以地方政府债务余额与一般公共预算收入规模相对比,2018年末青岛市政府债务余额是当年一般公共预算收入的1.03倍,低于全国5个计划单列市该比率均值水平(1.21倍);青岛市财政预算内政府债务均可被相关预算收入覆盖,青岛市2018年末一般债务余额是当年全市一般公共预算收入的57.32%;2018年末专项债务余额是当年全市政府性基金预算收入的63.92%。以综合财力对政府债务的保障看,2018年末青岛市政府债务余额是地方综合财力的54.0%,列山东省16个地市该比率降序排列第14位,低于山东省平均水平。

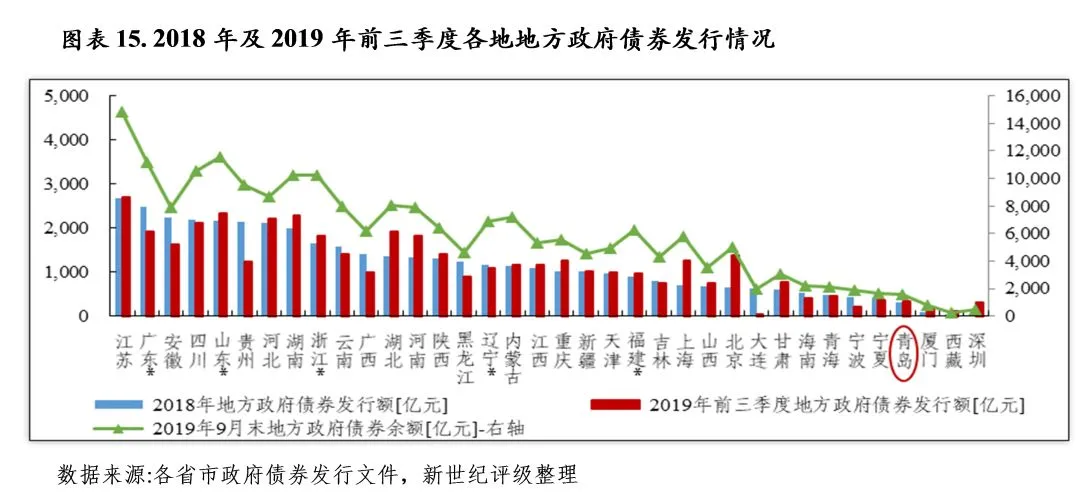

随着存量债务置换工作步入尾声,2018年以来青岛市地方政府债券发行以新增债券为主。2018年青岛市发行地方政府债券323.31亿元,其中新增债券221.00亿元、置换债券73.50亿元、再融资债券28.82亿元。截至2018年末,青岛市地方政府债务中政府债券(含财政部代发)为1258.83亿元,占地方政府债务余额的98.96%。2019年财政部下达青岛市地方政府债务限额为1888.6亿元,较2018年新增债务限额311亿元,当年新增债务额度居全国5个计划单列市第2位,仅次于深圳市(314亿元)。2019年前三季度,青岛市发行地方政府债券327.40亿元,已超2018年全市发行政府债券规模,其中新增债券311.00亿元、再融资债券16.40亿元。截至2019年9月末,青岛市地方政府债券(含财政部代发)余额为1559.28亿元,当年新增债券额度已使用完毕。从地方政府债券期限结构看,根据青岛市2019年政府债券信息披露文件,青岛市地方政府债券平均年限为5.5年,期限结构偏长期。

(二)下辖区市债务状况分析

青岛市级政府债务与区市政府债务规模基本相当,受市级财权下放区(县)级影响,市级一般债务偿付区市上解收入依赖较大,债务风险总体可控。2018年青岛市各区市政府债务普遍保持增长态势,但债务规模控制在限额以内,且相较于地方财力,政府债务负担尚可。

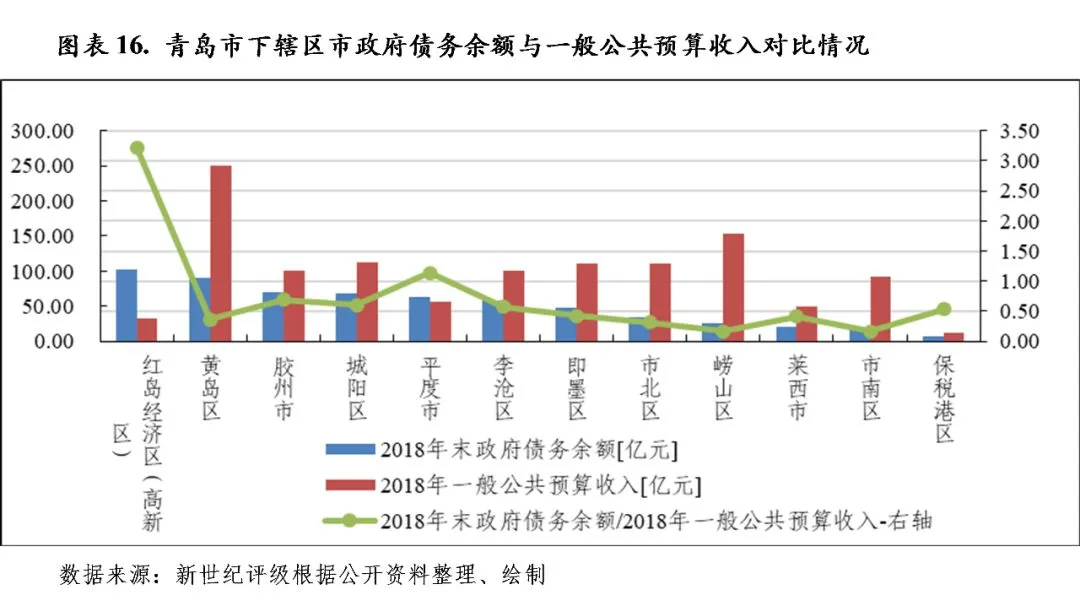

从区域分布看,2018年末青岛市级政府债务规模略大于区市级政府债务,二者占全市政府债务的比重分别为52.6%和47.4%。2018年除红岛经济区(高新区)外,青岛市级及区市政府债务均呈现不同程度的增长,但政府债务规模均控制在限额以内,且新增债务均尚有一定扩容空间。2018年末青岛市本级政府债务余额为669.3亿元,增幅为8.9%,处于相对较低水平;区市中红岛经济区(高新区)、黄岛区2018年末政府债务余额分别为102.6亿元和91.2亿元,规模居全市前两位;经济发展水平领先的胶州市和城阳区政府债务规模排名次之,2018年末分别为69.6亿元、67.7亿元;其余区市2018年末政府债务规模未超65亿元,其中市南区、莱西市和崂山区规模较小,未及30亿元。从新增债务额度使用情况看,除李沧区和崂山区未使用政府债务额度比例低于5%外,2018年其余区市未使用债务额度比例均在10%以上,其中市南区、莱西市和平度市该比例均处于相对较高水平。

以地方政府债务余额与一般公共预算收入规模相比,除市本级、红岛经济区(高新区)及平度市外,2018年青岛市其他区市一般公共预算收入均能覆盖当年末地区政府债务规模,且保障程度较好。因财权下放,市本级一般公共预算收入规模偏小,2018年末市本级政府债务余额是市本级一般公共预算收入的12.81倍,但若考虑区市上解收入后,该比率为1.33倍;区市中红岛经济区(高新区)2018年末政府债务余额是2018年地区一般公共预算收入的3.22倍,居区市首位;平度市该比率为1.14倍,略高于全市水平(1.03倍);其他区市该比率均未超0.7倍,地区偿债压力相对较轻。以一般公共预算收入对一般债务的覆盖情况来看,除市本级外,2018年青岛各区市一般公共预算收入均能覆盖当年末地区一般债务余额。但若考虑区市上解收入后,2018年末青岛市本级一般公共预算财力可覆盖当年末一般债务余额。以政府性基金预算收入对专项债务的覆盖情况来看,除莱西市和前湾保税港区外,2018年市本级[11]及其他区市政府性基金预算收入均能覆盖当年末专项债务余额。2018年因青岛出口加工区整体划入前湾保税港区管理,出口加工区专项债务6.85亿元不再纳入红岛经济区(高新区)债务统计范围,前湾保税港区政府性基金预算收入小,对该部分债务保障程度较弱。莱西市2018年末专项债务余额是当年政府性基金预算收入的2.74倍,专项债务负担相对较重。

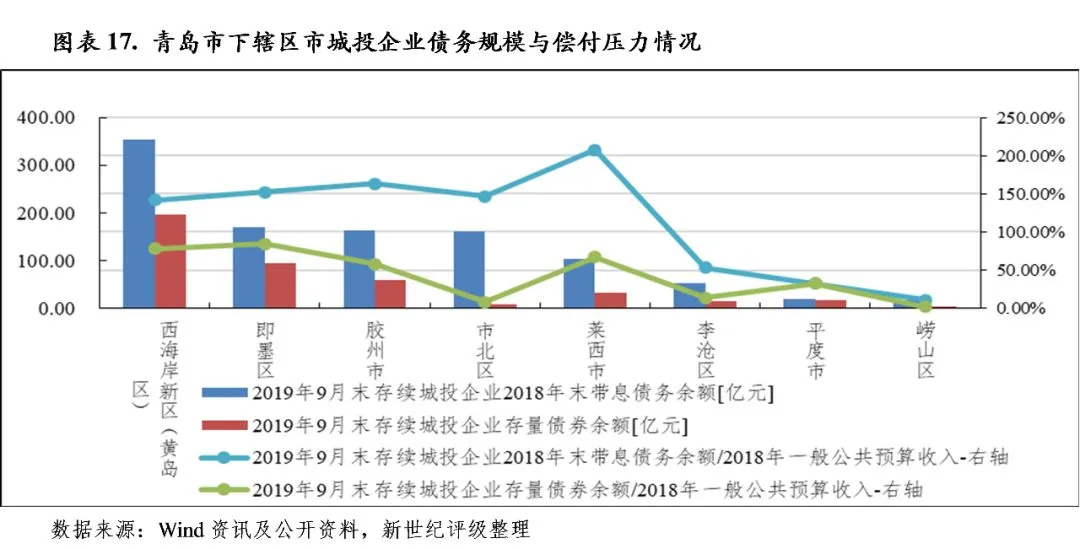

与经济发展水平相适应,青岛市城投债发行规模居山东省各市首位。随着偿债高峰期的到来,2018年以来青岛市城投债发行较活跃。青岛市城投债存量债券余额及带息债务主要集中于市级平台,相较于一般公共预算财力,市级平台带息债务负担较重;2018年以来全市重点投资区域西海岸新区(黄岛区)和即墨区城投债发行量相对较大,2019年9月末城投债存续余额及存续城投企业带息债务规模居全市前列。相较于一般公共预算收入,青岛市各区市已发债城投企业2019年9月末存量债券偿付压力较轻,但莱西市、胶州市、即墨区、西海岸新区(黄岛区)和市北区存续城投企业带息债务存在一定偿付压力。

与经济发展水平相适应,青岛市城投债发行规模居山东省首位。随着偿债高峰期的到来,2018年以来青岛市城投债发行较活跃。2018年及2019年前三季度,青岛市城投债发行额分别为331.9亿元和300.0亿元,同比分别增长103.1%和0.8%。从区域分布看,青岛市存续期城投债主要分布在市级和西海岸新区(黄岛区)[12]平台。截至2019年9月末,青岛市平台(含市级平台)城投债债券余额为1056.56亿元,其中市级平台和西海岸新区(黄岛区)平台城投债存续余额占比分别为59.81%和18.50%。从2019年9月末存续城投企业存量债券偿付压力看,除市级平台外,青岛市下辖区市城投企业2019年9月末存量债券规模均能被地区2018年一般公共预算收入覆盖,且保障程度较高。青岛市级城投平台2019年9月末存量债券余额是2018年市本级一般公共预算收入的12.10倍,但若考虑区市上解收入,该比率为1.26倍。

从2019年9月末存续城投企业2018年末带息债务情况看,青岛市公开发债城投企业集中于市级,市级存续城投企业2018年末带息债务余额为1712.01亿元,占全市城投企业当年末带息债务余额的62.20%,是2018年市本级一般公共预算收入(含区市上解收入)的3.41倍,市级城投企业带息债务负担偏重。从下辖区市看,西海岸新区(黄岛区)、即墨区、胶州市、市北区和莱西市存续城投企业2018年末带息债务余额均超百亿元,规模居于全市前5位;李沧区、平度市和崂山区存续城投企业2018年末带息债务余额分别为53.21亿元、18.31亿元和16.48亿元,居全市末三位。与一般公共预算收入相比,莱西市、胶州市、即墨区、市北区和西海岸新区(黄岛区)带息债务负担较重,上述各区市存续城投企业2018年末带息债务余额与2018年地区一般公共预算收入的比率分别为2.08倍、1.63倍、1.52倍、1.47倍和1.42倍;崂山区、平度市和李沧区2018年一般公共预算收入均能覆盖2019年9月末存续城投企业2018年末带息债务规模。

新世纪评级公共融资部

吴梦琦

点击下方“阅读原文”查看更多