在居民消费结构由生存型向发展型转变的过程中,中国家庭育儿人群的育儿理念不断革新,育儿参与度也在持续显著提升。而伴随着家庭育儿人群规模的持续扩大,与家庭场景相关的在线育儿服务逐渐兴起。本报告将聚焦在线育儿服务行业,通过梳理家庭育儿人群的消费理念、广告态度和生活观念等各方面特征,洞察在线育儿服务行业发展现状及趋势。

一、中国家庭育儿行业发展概览

1、母婴家庭人群规模持续扩大,家庭成员育儿参与度显著提升

伴随着条件改善和理念升级,育儿成为母婴家庭全员参与的“家庭性事件”,除了妈妈外,更多家庭成员在其中起到越来越重要的作用。自“二胎政策”逐步放开以来,母婴家庭数量及人群总量稳步增长,艾瑞咨询认为,预计到2020年年末,中国母婴家庭群体规模将达到2.86亿,与2012年相比,涨幅约为11.3%。与此同时,个性化培养的理念也逐渐在育儿过程中成为核心基础,推动母婴家庭人群的育儿需求点不断扩展。综合来看,伴随着家庭决策结构不断优化,个性化育儿产业快速发展,育儿市场潜力巨大。

2、伴随着家庭及工作观革新,肩负多重角色的职场妈妈成主流

对于传统意义上的“育儿主力军”——妈妈人群来说,其他家庭成员参与育儿过程的程度不断提高的同时,她们在家庭与事业中寻求平衡的步伐也在不断加快。根据调研数据,2018年,家庭育儿用户中的职场妈妈占比高达77%,相对于全体家庭育儿用户而言,职场妈妈的职业相对更多地集中于律师、医生、教师、自由职业以及企业普通员工等。

与此同时,占比23%的家庭主妇型妈妈的生活理念也逐渐从“为家庭和孩子牺牲”转向“以家庭和育儿为事业”,在家庭经营中找到生活的价值感。伴随着时代的发展,妈妈们的家庭及工作观念不断革新,部分人群对于自由工作的心态更为开放、工作之余更乐于及时享受生活,另一方面,也有人努力工作以获取成就感…但出于照料家庭、陪伴孩子成长等多方面的因素,“拼命三娘”式的工作理念在妈妈人群中的渗透率相对较低。

3、宝爸同为育儿主力军,更加注重前瞻式的教育规划

根据调研结果,在家庭育儿用户的共识中,爸爸们是在孩子成长过程中负责其学习教育及品质塑造的核心角色。而从传统观念里惯于承担家庭“顶梁柱”责任的爸爸们的视角来看,稚嫩懵懂的孩子确实需要家长更为理性地为其做出前瞻性的规划。

一方面,从小矫正学习态度,另一方面,提前接触多种类知识,学习多类别技能,如参加兴趣班(如画画、跳舞、乐器等)和课外辅导班(如语文、数学、英语等)。但伴随着育儿参与度的提升,爸爸人群对于“妈妈应该负担照顾孩子的主要职责”相关论调的认可度已降至相对较低水平。

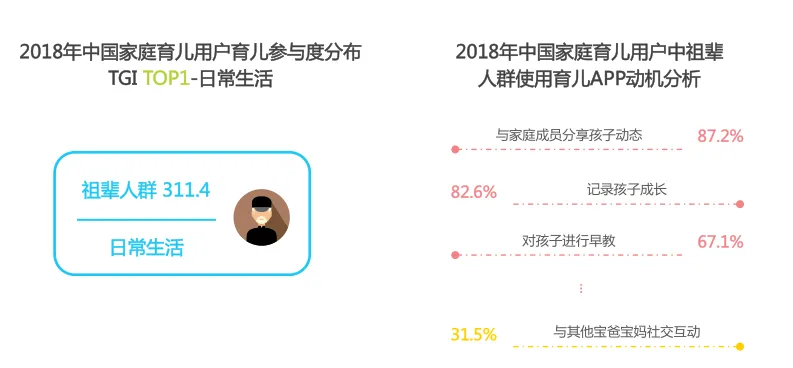

4、祖辈照料孩子生活的贡献较突出,科学理性的隔代育儿成趋势

生活节奏加快、人口老龄化程度加剧的时代背景下,家庭分工逐渐发生了转变。与大多数人预期不同,在家庭育儿用户的日常生活中,祖辈人群在照料孩子日常生活方面的贡献相对较为突出。

而在陪伴孩子成长的过程中,伴随着互联网渗透率的持续提升,祖父母们开始成为育儿APP的用户一员:一方面,通过育儿APP记录孩子成长的点点滴滴、与其他家庭成员分享孩子动态,满足家人们“云养娃”的需求;另一方面,学习育儿知识、参与早教过程,帮助孩子健康成长。

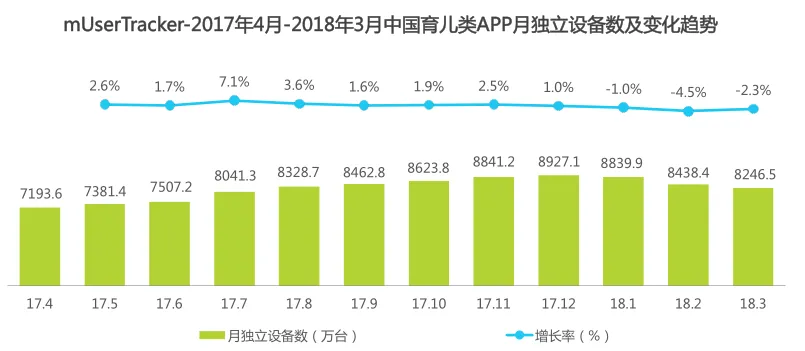

5、2018年3月,育儿类APP月活达8246.5万,年涨幅近15%

消费升级的宏观趋势下,以80、90后为主、互联网依赖程度更高的新一代宝爸宝妈的育儿观念变得更加开放,母婴家庭的在线育儿需求也得到了进一步释放。在需求侧的驱动下,育儿类APP不断涌现。

虽然在公众假期等因素影响下,育儿类APP月独立设备数呈周期性波动,多在第一季度出现波谷,但整体而言,家庭育儿用户规模持续扩大。根据艾瑞移动网民行为监测系统mUserTracker监测数据显示,2018年3月,育儿类APP月独立设备数达到8246.5万台,与2017年4月的7193.6万台相比,同比上升14.6%,其中,单月涨幅最高达到7.1%,整体增长势头稳定。

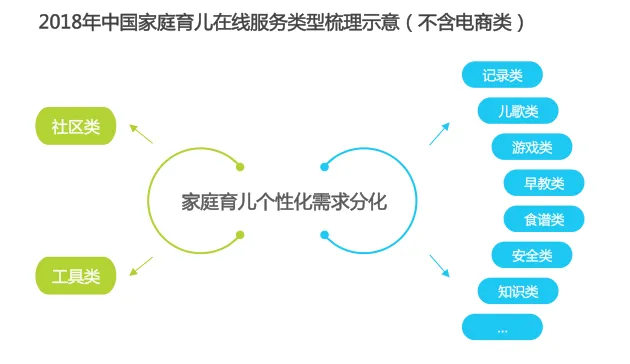

6、家庭育儿个性化需求拓展,促进育儿服务类型分化

个性化、精细化育儿理念指导下,母婴家庭人群在育儿过程中的需求点不断拓展,从传统的母婴家庭交流、母婴知识学习、育儿记录及分享等,结合衣食住行等方向进一步分化。

相应的,在供给侧,育儿类APP也对所提供的相关服务类目进行了细分,陆续实现包括育儿知识专栏、儿童安全监控、互动式早教、定制化食谱等在内的新兴垂直育儿服务。整体而言,育儿类APP目前已广泛布局分年龄段的多个育儿环节,未来还将为用户继续输出多元细分个性化育儿服务。

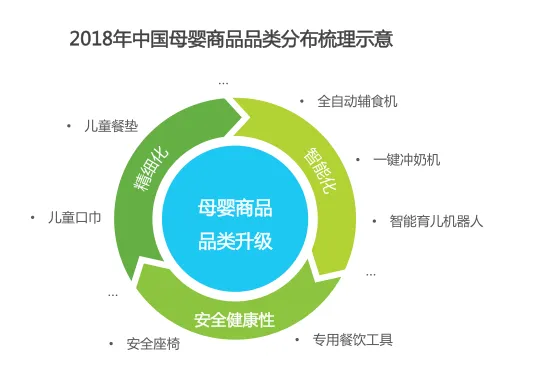

7、母婴品类向智能化、安全化、精细化方向迭代升级

在母婴商品方面,除基本使用属性外,新生代母婴家庭人群对于商品特定属性及衍生功能的关注度有所提升,促使相关商品品类不断升级:1)消费升级背景下,人们更加追求生活品质和生活效率,因此伴随着相关技术的不断进步,包括全自动辅食机、一键冲奶机、智能育儿机器人等在内的智能育儿小家电持续涌现;2)同时,人们对于婴童商品安全性和健康性的聚焦,则促使其对安全座椅、儿童专用餐饮工具等产品的使用率显著提高;3)此外,出于精细化的育儿需求,母婴家庭人群对于特定材质的儿童口巾、餐垫及其他婴童用品的选购意愿也大大提升。

8、母婴电商规模持续扩大,2018年预期将达到3357亿元

2013年,在电商产业起步、各方玩家入场的背景下,母婴电商产业规模达到677亿元,但在母婴商品市场规模中的占比仅为8.8%,与庞大的线下母婴商品市场相比仍处于势弱地位。而在居民消费习惯向线上转移、跨境电商业务逐步建立、垂直电商平台涌现等诸多内外部因素共同作用下,2018年,母婴电商产业规模预期将达到3357亿元。

伴随着用户对母婴商品的品质要求及个性化需求的提升,目前,除了“品牌入驻平台”的传统电商模式外,由平台选品、采购原料、联合供应商开发、全程品控并负责销售、物流及售后的ODM模式也逐渐在母婴电商领域得到应用。未来,伴随着垂直服务的精细化发展以及线上线下联动效应的强化,母婴电商产业仍有较大发展空间。

二、中国家庭育儿平台使用行为分析

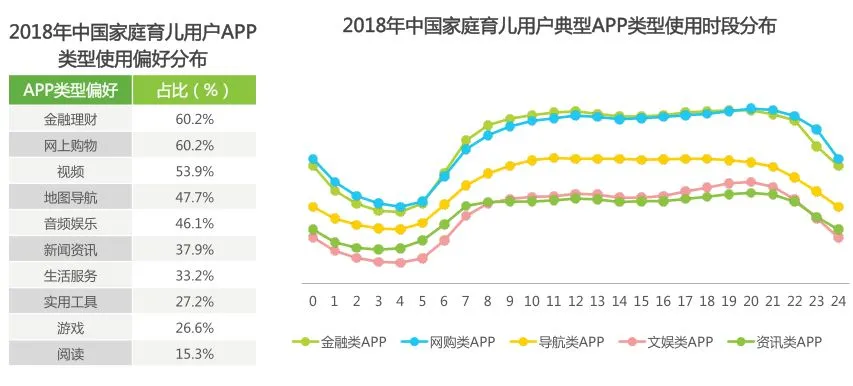

1、金融及网购类APP使用率超60%,用户触网行为呈“双驼峰型”

家庭育儿用户在育儿类APP以外,较常使用理财、网购、视频、地图、音频及资讯等类别APP,其中,金融类和网购类产品的使用比例均超过60%。用户一天当中的触网行为大致呈现出“双驼峰型”,在各类APP上按时段分配注意力的整体趋势相对统一,其中,资讯类产品在晨间的使用率略高于文娱类,而文娱类APP傍晚时的使用率则显著反超,此外,金融类APP在交易市场工作时段内的使用率始终略高于网购类,但网购类APP晚间活跃度则显著高于其他类别产品。

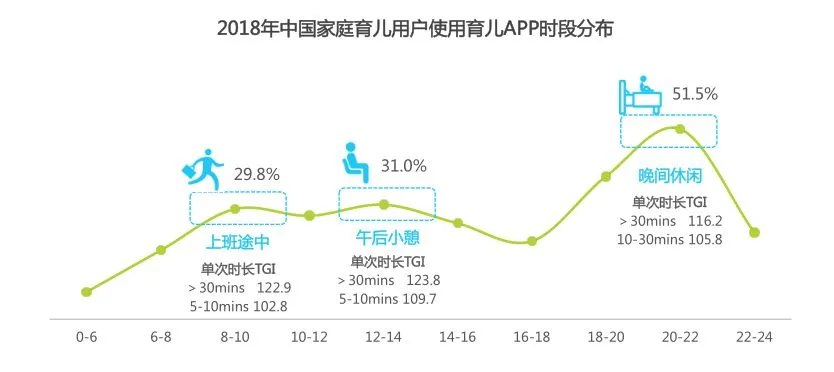

2、晚间休闲是主要使用场景,其使用时长较偏向于10分钟以上

与金融、网购、导航、文娱及资讯等类别APP不同,用户使用育儿APP的活跃度在8:00-10:00和12:00-14:00出现小波峰,在20:00-22:00出现大波峰,在这些时段中,使用育儿APP的用户分别达到29.8%、31.0%和51.5%,上班途中的交通工具上、午后小憩的办公桌前、晚间休闲的家中,都是用户打开育儿类产品的主要场景。与全天的使用行为相比,用户在上班途中和午后小憩时浏览育儿APP的时长更多地分布在5-10分钟和30分钟以上,而在身心放松的晚间休闲时刻,育儿APP的使用时间则整体更偏向于10分钟以上。

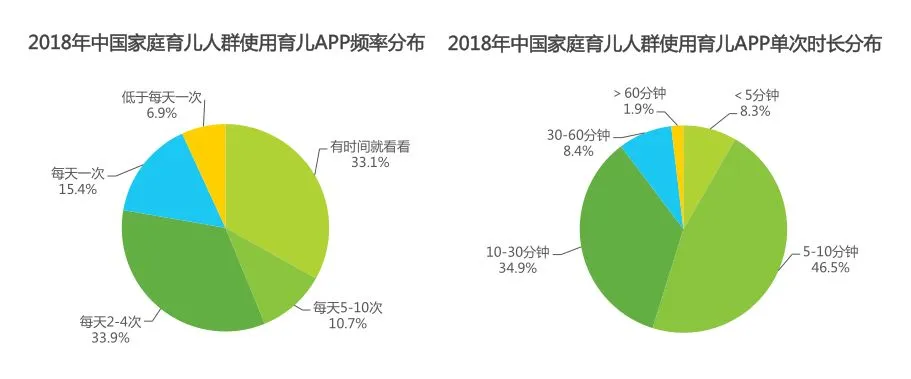

3、每天多次使用群体占比77.7%,单次使用时长集中在5-30分钟

每天多次使用育儿APP的用户占比达到77.7%,其中,日打开频率在5次以上的高频用户占比接近45%。此外,用户使用育儿APP的单次时长主要集中在5-10分钟和10-30分钟,占比分别达到46.5%和34.9%,中等使用时长已成为用户的主流选择;但另一方面,单次使用时长在30分钟以上的长时用户占比也超过了10%。育儿服务平台不断扩充的内容数量及类型和持续精细化发展的服务形态吸引了用户更多的注意力。

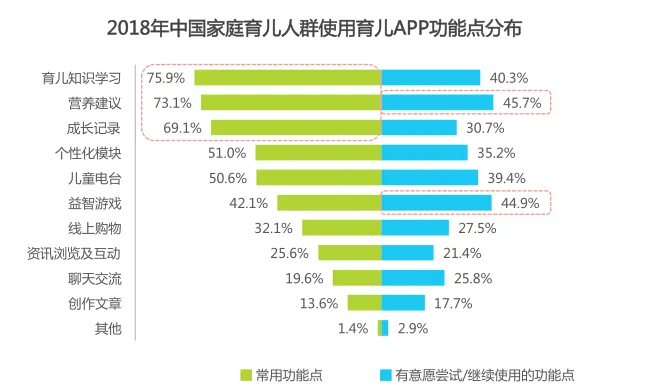

4、育儿知识学习率超75%,营养建议及益智游戏持续使用意愿高

对于育儿APP而言,除了已成为基础标配的育儿成长记录功能外,用户最常使用的还有包括育儿问答、知识专栏等在内的育儿知识学习功能,以及包含辅食制作、营养搭配等在内的营养建议功能,使用率均接近70%。

此外,用户对个性化模块和儿童电台的使用比例也相对较高,均超过50%。而在用户未来可能使用的功能点中,营养建议及益智游戏的持续使用意愿较为显著,均接近45%,二者分别满足了用户科学喂养和婴童早教方面不断拓展的需求。

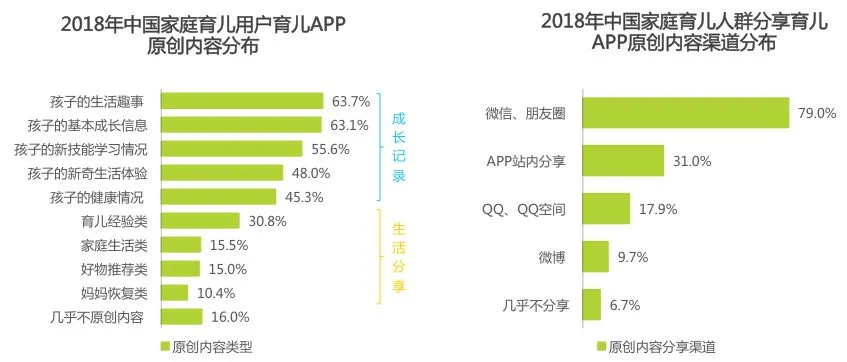

5、孩子生活趣事记录及育儿经验类文章的生产比例分别较为突出

用户在育儿APP中的原创内容以育儿成长记录为主,其中,孩子的生活趣事及基本成长信息是主要记录对象,记录比例均超过63%,此外,对于孩子新技能学习情况、新奇生活体验及健康状况的关注度也都在45%以上。

生活分享类文章是用户原创内容的另一种类型,其中,育儿经验类文章的生产比例相对较高,约为30.8%。家庭育儿用户分享自己在育儿APP中的原创内容的主要渠道是微信及朋友圈,同时APP站内分享也是其较为主流的选择,而多种类型的分享渠道组合则能够覆盖用户从强关联到弱关联的多元社交圈层。

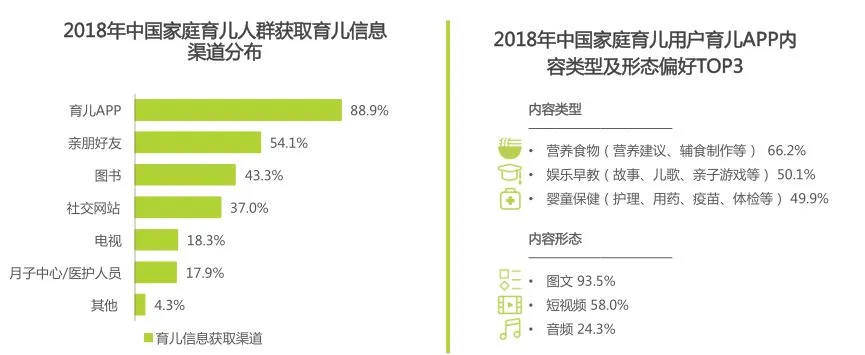

6、育儿APP成育儿信息主要获取渠道,短视频及音频内容受关注

育儿APP已成为家庭育儿用户获取育儿信息的主要渠道,占比近89%,其次,也有相当一部分的用户通过亲朋好友、图书及社交网站获取相关信息。聚焦在育儿APP种类繁多的内容类型中,除了基本的孩子成长记录外,用户对营养食物、娱乐早教及婴童保健类内容的关注度最高,分别达到66.2%、50.1%及49.9%。

而在内容形态方面,出于多年养成的内容获取习惯,图文仍是用户最基础的选择;另一方面,短视频作为信息点密集、可操作性强、传播度高的内容形式,也受到了近58%用户的青睐;除此之外,音频作为能够在同一空间叠加平行的内容获取场景的承载形式,关注度也达到了24.3%。

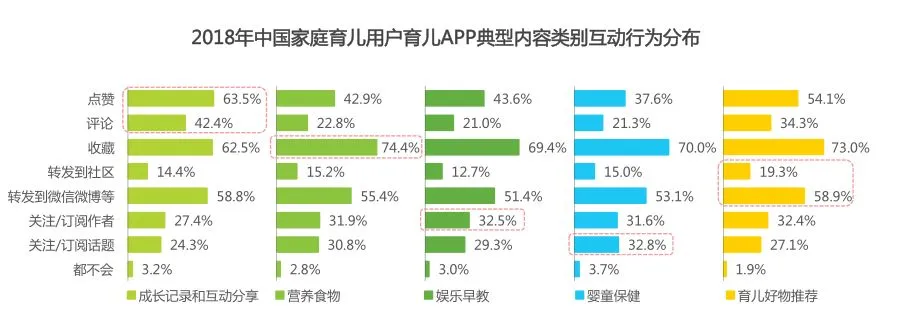

7、用户对不同类别的育儿相关内容的互动行为呈差异化分布

对于不同类别的优质育儿内容,家庭育儿用户除了内容收藏意愿均达到60%以上之外,互动行为整体呈现出差异化的分布:

1)对于儿童成长记录类内容,用户较常进行点赞和评论,强化社交关系,优化互动氛围;

2)对于包含营养建议、辅食制作、食谱等的营养食物类内容,用户常常会进行收藏,以备再次浏览和使用;

3)对于以故事、儿歌、亲子游戏等为主的娱乐早教类内容,用户会关注作者以持续获取系列内容;

4)对于护理、用药、疫苗、体检相关的婴童保健类内容,用户常对相关话题进行订阅,以及时获知信息动态;

5)对于涉猎广泛的育儿好物推荐类内容,用户经常转发至社区或微信、微博等社交网站,分享给社交圈内可能有相似购物需求的朋友们。

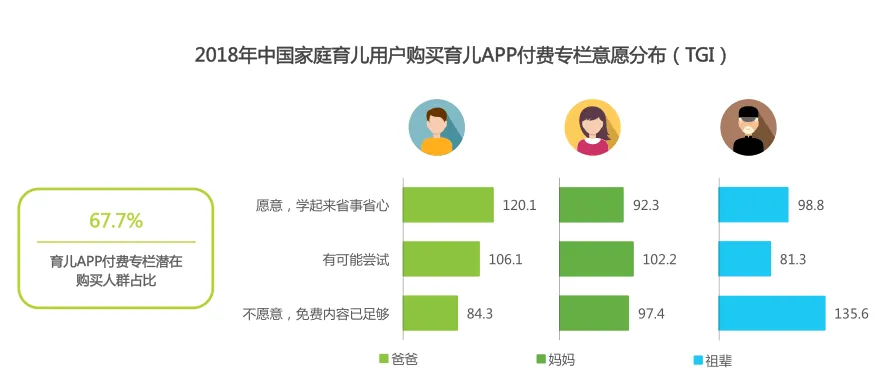

8、近七成用户对育儿APP知识专栏持有潜在付费意愿

调研结果显示,家庭育儿用户中,接近67.7%用户有意愿或有潜在意愿付费购买育儿APP知识专栏。其中,爸爸人群的付费意愿最高,与整体用户群体相比,TGI超过120;妈妈人群则更倾向于持观望态度,有付费尝试的潜在意愿,但还需综合考虑专栏类目、专家背景等因素;而祖辈人群为优质互联网内容付费的习惯仍未完全形成,付费意愿相对较低。

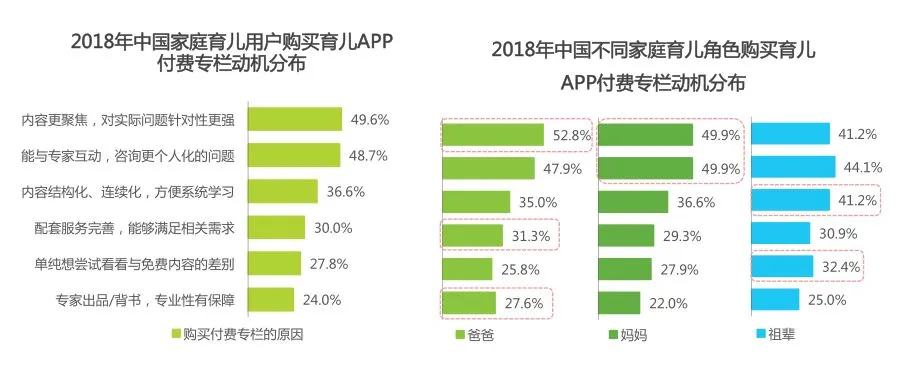

9、提高解决实际问题和个性化问题的效率是用户核心付费动机

从整体来看,吸引用户购买育儿APP付费专栏的核心要素是其在帮助用户解决实际问题和个性化问题时的高效性,“针对性内容解决实际问题”和“与专家互动咨询个人化问题”是用户付费的主要动机,占比分别达到49.6%和48.7%。

其中,爸爸人群在实际问题的解决效率之余,还比较关注付费专栏的配套服务的完善性,以及出品内容的专业性;而妈妈人群的注意力则主要聚焦在个性化育儿问题的解决方面;此外,祖辈人群相对更愿意为专栏结构化、连续化的内容学习体系付费,以及出于对付费和免费内容之间差别的好奇探索而进行付费尝试。

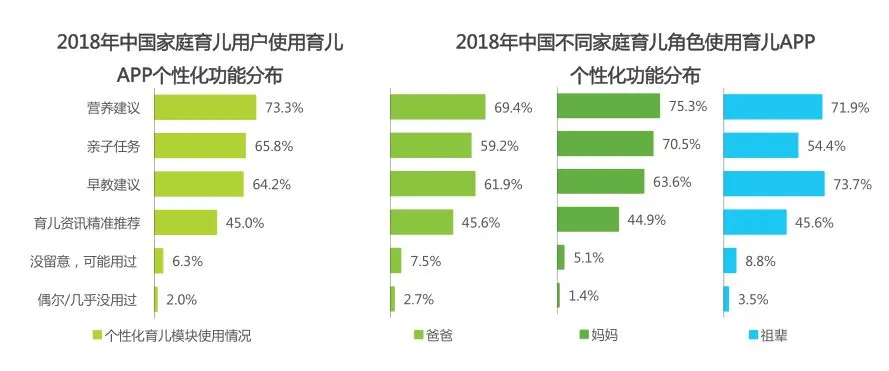

10、个性化育儿功能用户认知度已较高,营养建议功能最受青睐

伴随着个性化育儿需求增长,育儿APP拓展了个性化功能模块的多种功能类型。调研结果显示,在常用或未来有意愿尝试/继续使用育儿APP个性化功能的家庭育儿用户中,绝大部分用户都能意识到个性化功能的存在并进行合理使用,其最常使用的是营养建议类功能,占比达到73.3%。

聚焦到不同用户群体中,爸爸人群和祖辈人群都相对较常使用营养建议及早教建议功能,关注孩子的教育成长;而妈妈人群则更关心基于孩子个体成长阶段和生长情况按日推送的营养建议和亲子任务,注重亲子关系中的互动。

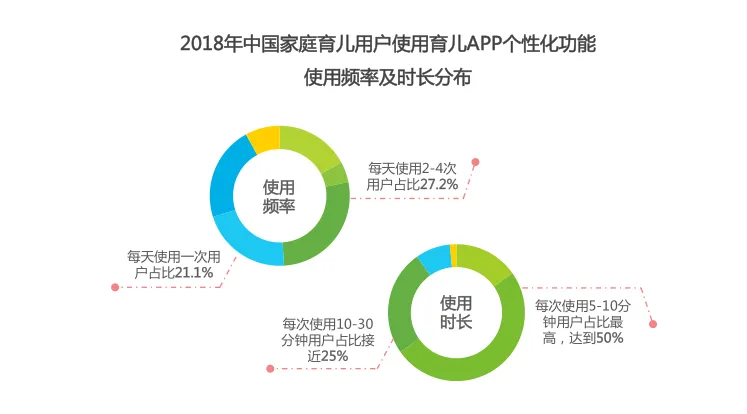

11、个性化功能使用频次与时长分别集中在每天1-4次和5-10分钟

家庭育儿用户使用个性化育儿功能的使用频次集中在每天1-4次,其中,每天使用2-4次用户占比接近27.2%,每天使用一次用户比例约为21.1%,此外,每天打开一次及以上的用户比例超过70%。而在使用时长方面,用户浏览个性化内容的单次时长以5-10分钟为主,占比近半,此外,10-30分钟的中等时长用户比例也已超过25%。

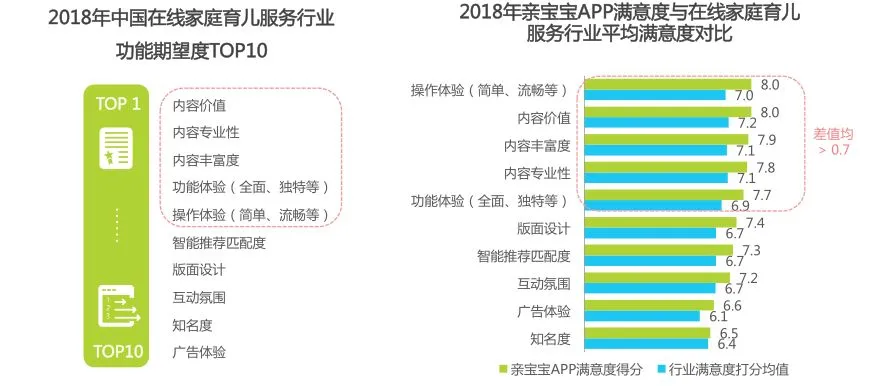

12、头部APP满意度整体高于行业平均,体验和内容是核心优势

根据调研结果显示,用户对育儿APP期望度最高的分别是内容价值、专业性及丰富度,以及功能体验和操作体验五个方面。对于在线家庭育儿服务行业头部代表应用之一的亲宝宝APP而言,在用户对其的满意度评价中,这五个方面得分也最为突出,均超过行业平均水平0.7分以上。

其中,操作体验和内容价值得分均达到8分(十分制),已成为亲宝宝APP的核心优势,获得用户广泛认可。综合来看,亲宝宝APP用户平均满意度约为7.43分,高于行业平均值6.80分超过0.6分,发展水平整体超过用户对在线家庭育儿服务行业的平均体验及预期。

三、中国家庭育儿用户消费力及营销点洞察

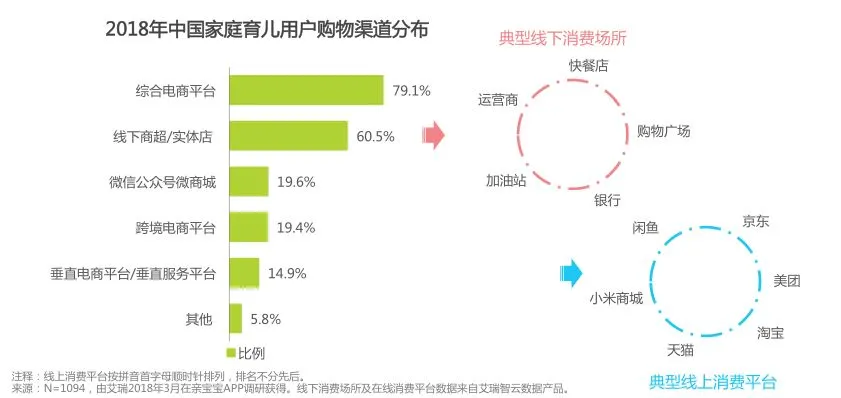

1、家庭育儿用户消费力分析-渠道分布

消费习惯线上化转移已完成,线上下协同覆盖多重生活场景,接近80%的家庭育儿用户通过综合电商平台进行消费,其次,线下商超也是其重要的消费渠道,使用率达到60.5%。除此之外,微信公众号微商城、跨境电商平台、垂直电商平台等垂直渠道的使用率集中在10%-20%之间。

用户的消费习惯从线下到线上的拓展和转移已基本完成,目前,其常去的线下消费场所覆盖日常饮食、购物、理财、加油、充值等多重生活场景;而其常用的线上消费类平台则以京东、美团、淘宝、天猫、小米商城及闲鱼为主,覆盖包括品牌购、当日达、口碑购、海淘、二手品转卖/购在内的多元消费需求。

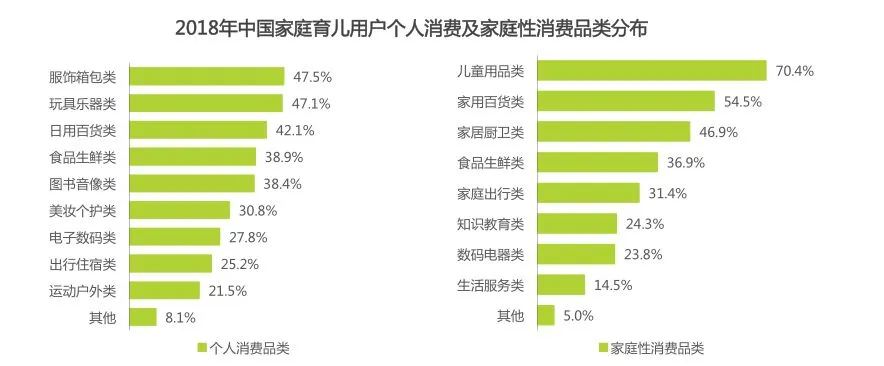

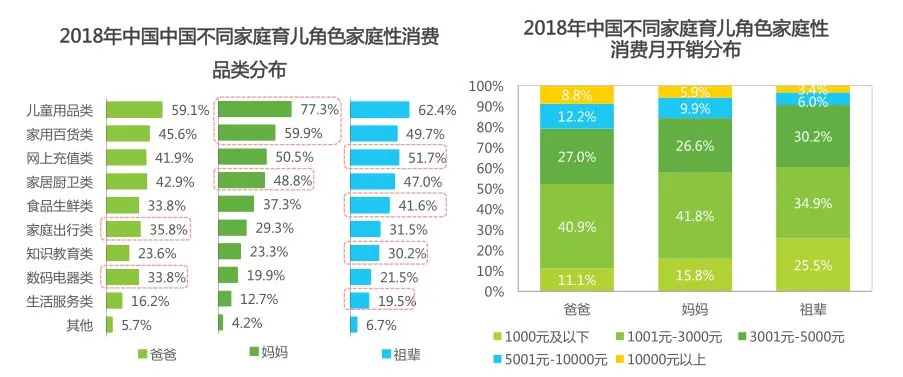

2、家庭育儿用户消费力分析-品类分布

家庭性消费以家庭生活场景和孩子成长需求为首要出发点,根据共享度对家庭育儿用户的主要消费品类进行划分:个人消费,主要指代私人属性强、共享性低的消费;而与个人消费相区隔,家庭性消费则特指家庭成员共享性较高的消费类型。

调研结果显示,用户常购的个人消费品类以服饰箱包、玩具乐器及日用百货为主,而经常进行的家庭性消费则以儿童用品类(如童装、玩具等)最为突出,购买率超过70%,其次,家用百货(如家用收纳箱、家庭装洗护等)及家居厨卫类(包括床上用品及厨房、卫浴用具)消费比例也均超过45%。目前,家庭性消费大多围绕家庭生活场景及孩子成长需求进行发散,未来还将继续扩展。

3、家庭育儿用户消费力分析-典型类型

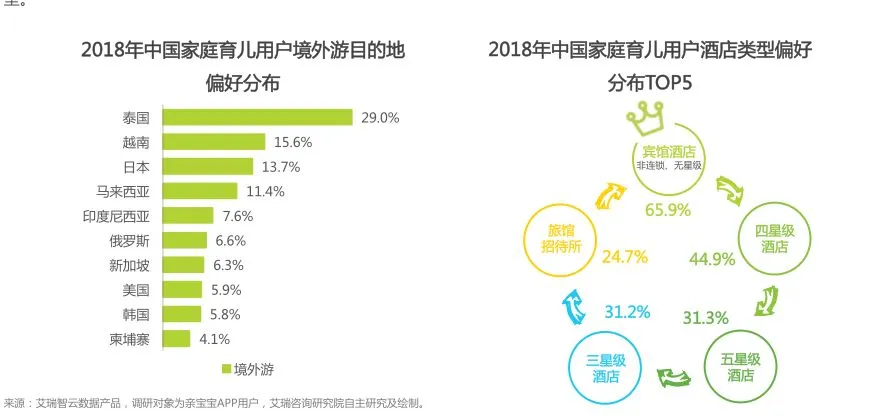

偏好出游亚太地区,更青睐特色酒店及星级酒店,作为典型的家庭性消费类型,伴随着生活水平的普遍提高,家庭旅行已逐渐成为家庭育儿用户重要的休闲方式,频率整体提升。用户较偏好的境外游目的地分别是泰国、越南、日本和马来西亚,主要集中在亚太地区。

此外,用户对远在北美洲的美国的出游关注度也接近5.9%。出于性价比、便捷性、当地特色等多个角度的考虑,用户出行时最青睐的酒店类型是非连锁、无星级的宾馆酒店,使用率接近66%,此外,四星级、无星级及三星级酒店也分别是用户纳入考虑的主要的酒店类型。

4、家庭育儿用户消费力分析-金额分布

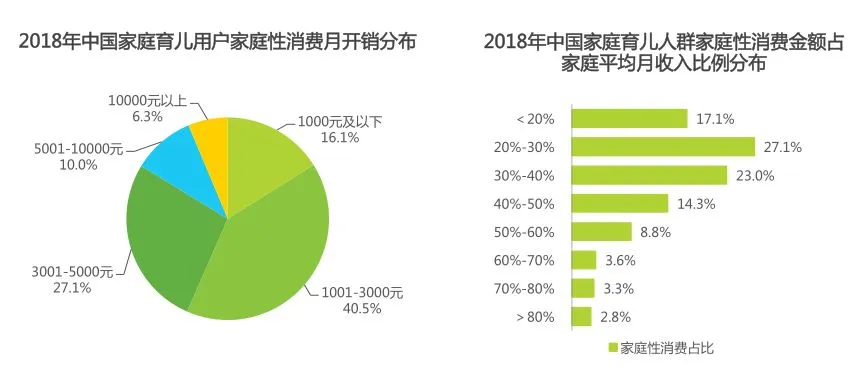

(1)家庭性消费主要集中在1001-5000元,仍有较大发展空间

家庭育儿用户的家庭性消费月开销主要集中在1001-5000元之间,其中,1001-3000元消费层次的用户占比超过40%,3001-5000元消费层次的用户占比约为27.1%。总体来看,家庭性消费月投入在3000元以上的中高消费群体占比接近43.4%。

与此同时,对近半数用户而言,其目前的家庭性月开销在其家庭平均月收入中的占比主要集中在20%-40%,其中,占比仅为20%-30%的用户比例高达27.1%。由于家庭育儿用户在家庭范围内具有一定的财富共享性,综合消费实力较强,且大多愿意为家庭性消费投入时间和付出金钱。未来家庭性消费领域仍有较大发展空间。

(2)爸爸高额消费特征显著,祖辈更偏好小额、多类别地买买买

与全体用户的家庭性消费习惯相比,爸爸人群更偏好进行家庭出行和数码电器相关的家庭性消费,且其高额消费特征显著,家庭性消费5000元以上群体比例超过21%;而围绕孩子需求和家务责任,妈妈人群会较为关注儿童用品、家用百货及家居厨卫类家庭性消费品类,家庭性消费金额区间相对均匀。

此外,祖辈人群则更乐意在网上充值、食品生鲜、知识教育及生活服务等多个家庭性消费类别上投入精力和金钱,以保障家庭成员生活,其家庭性消费月开销大部分集中在3000元以下,呈现出小额、多类别的消费特征,是家庭性消费的辅助力量。

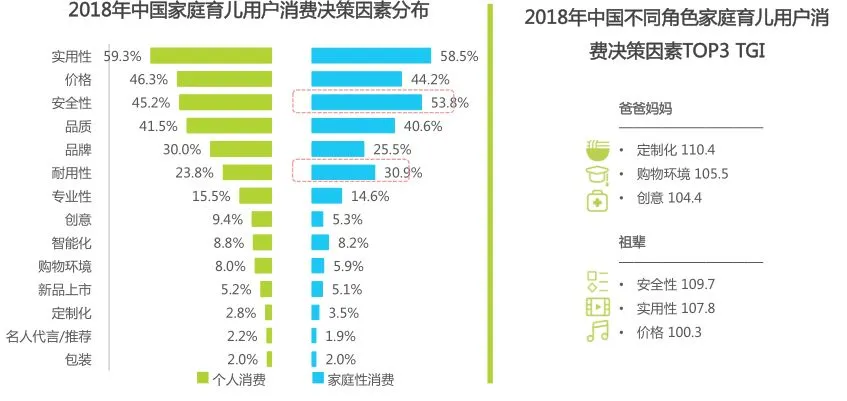

5、家庭育儿用户消费力分析-决策因素

家庭性消费更注重安全性和耐用性,不同代际关注因素有差异,家庭育儿用户在进行个人消费及家庭性消费时,核心关注的都是商品的实用性,但在家庭性消费过程中,用户对于商品在安全性和耐用性方面的偏好度显著较高,分别达到53.8%和30.9%,而对于价格的敏感性则略低于个人消费。

其中,受到消费升级理念深度影响的年轻一代宝爸宝妈相对更加关注商品的可定制化、购物环境以及商品创意性,而观念相对传统的祖辈人群则在商品的安全性、实用性及价格方面考虑更多。

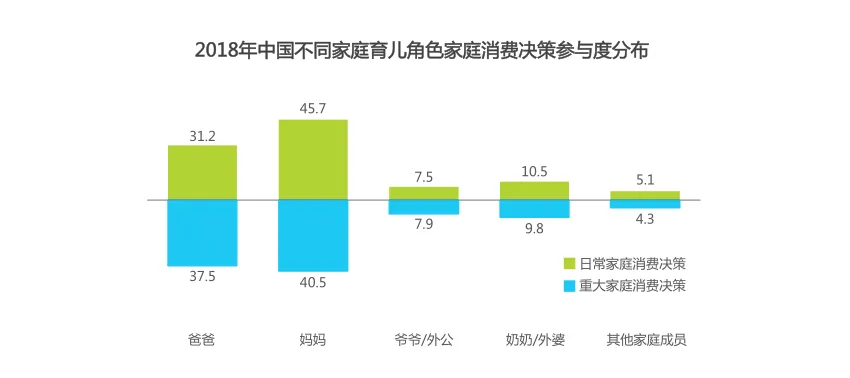

6、家庭育儿用户消费力分析-决策参与度

家庭成员共同参与消费决策已成基本共识,爸爸妈妈话语权高,对家庭育儿用户而言,无论是买菜、逛超市等日常家庭消费决策还是添置大件商品、买车买房等重大家庭消费决策,由家庭成员共同参与决策已成为基本共识,且已成长为家庭支柱性力量的宝爸宝妈拥有主要的话语权,祖辈人群在决策模型中提供参考建议。而在重大家庭消费决策中,男性亲属的参与度高于日常家庭消费决策,其中,爸爸的参与度上升了超过5个点(百分制)。

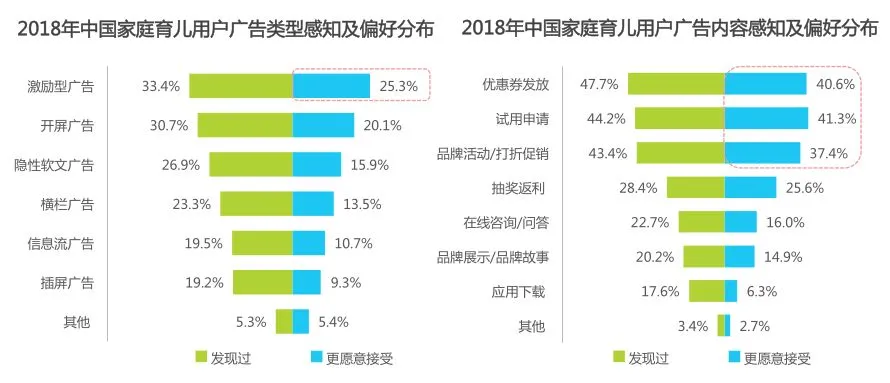

7、家庭育儿用户营销点分析-广告偏好

提供即时激励场景的广告类型更受用户欢迎,家庭育儿用户对于不同类型广告的识别度和接受度较为一致,其中,对激励型广告(如抽奖等)的容忍表现相对突出。而在浏览不同内容类型广告时,用户对试用申请类广告的接受度略高于其他。

此外,对于优惠券发放类、品牌活动或打折促销类广告的容忍表现也相对较好。这些广告类型具有一定互动性且能为用户提供即时的激励场景,因此获得了用户较高的接受愿意。

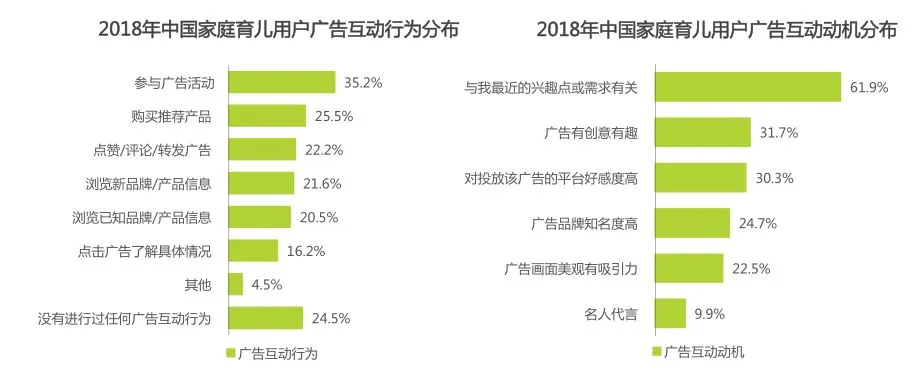

8、家庭育儿用户营销点分析-广告互动

相关性、创意点及媒体品牌是吸引用户广告互动的重要动机,家庭育儿用户的广告互动行为主要包括参与广告活动、购买推荐产品及点赞/评论/转发广告等,其中,参与广告活动的比例相对较高,为35.2%,而其他广告互动行为的比例也主要集中在20%-25%之间。

接近62%家庭育儿用户会因为广告内容与自己近期兴趣点或需求相关而浏览或点击广告,此外,还分别有30%以上用户会受到广告创意吸引或因为对投放该广告的平台好感度高而参与广告互动。需求相关性、内容/形式创意及媒体品牌是吸引用户进行广告互动的的重要动机。此外,品牌知名度、广告美观度、和名人代言,也能对广告互动率起到一定的影响作用。

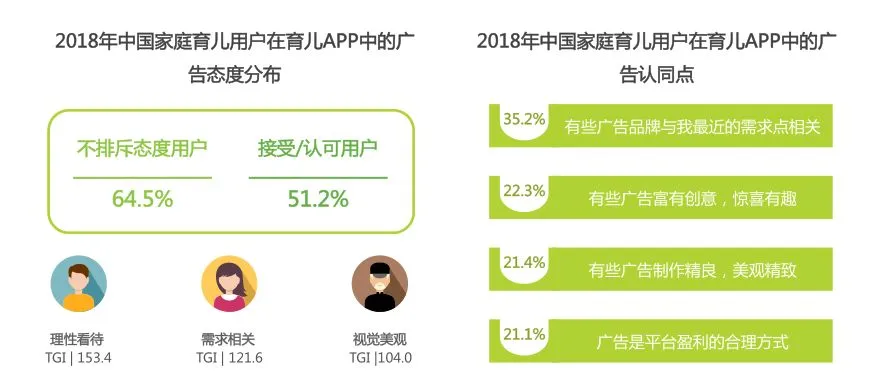

9、家庭育儿用户营销点分析-广告态度

不排斥广告用户比例达64.5%,接受/认可广告用户占比51.2%,对育儿APP中的广告持不排斥态度的家庭育儿用户占比达64.5%,其中,持接受或认可态度的用户比例高达51.2%。

对于对广告持接受/认可态度的用户而言,主要的广告认同点集中在广告与自身需求相关、广告创意有趣、广告制作精良等几个方面,其中,爸爸人群更多地是出于对育儿平台盈利合理性的考虑,妈妈人群更多地出于对需求相关性的考虑,而广告接受度相对较低的祖辈人群,则更加关注广告本身的美观性。

四、中国家庭育儿用户画像分析

1、家庭育儿用户基本属性分析

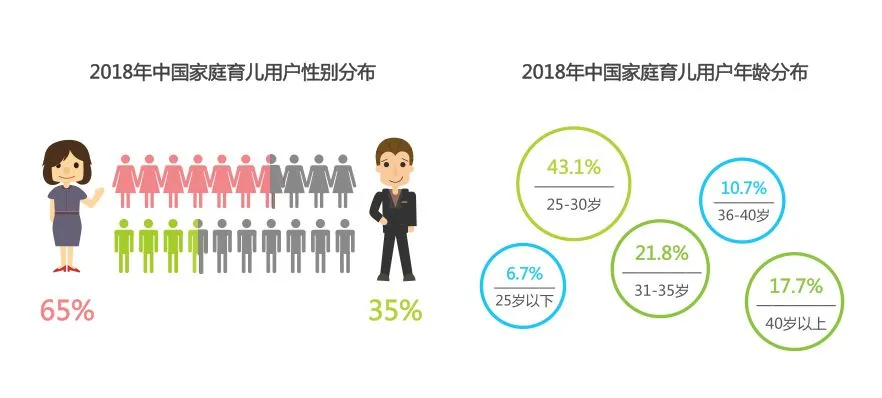

(1)女性用户为主,25-35岁群体成为育儿主力军

家庭育儿用户以女性为主,男女比例约为7:13。其中,25-30岁群体构成用户主体,占比约为43.1%,而31-35岁用户占比也超过20%;此外,40岁以上人群占比也达到了17.7%,群体规模成长性较高,育儿APP在此类人群中的渗透速度加快。未来,家庭育儿人群的构成比例还将继续向更为均衡的家庭成员结构靠拢。

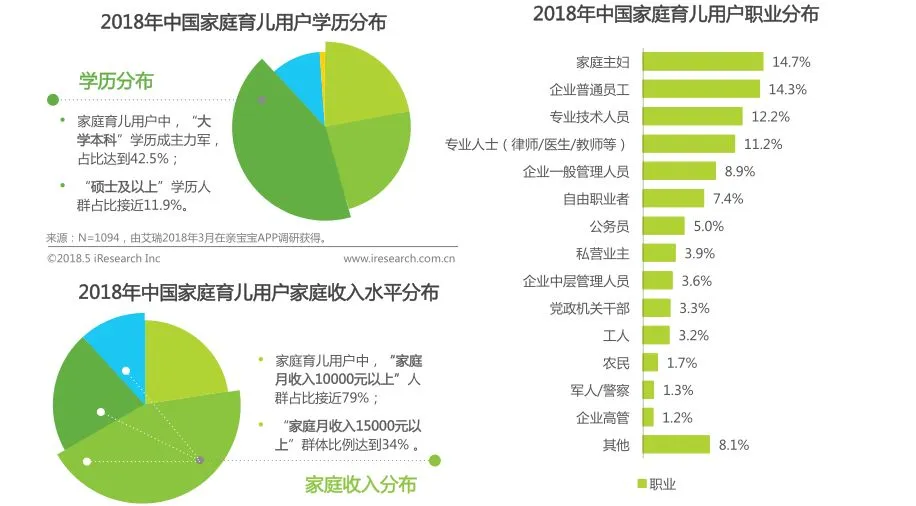

(2)本科及以上学历群体占比过半,近八成用户家庭月收入过万

(3)非妈妈用户占比47%,0-3岁儿童家庭成员构成核心用户群体

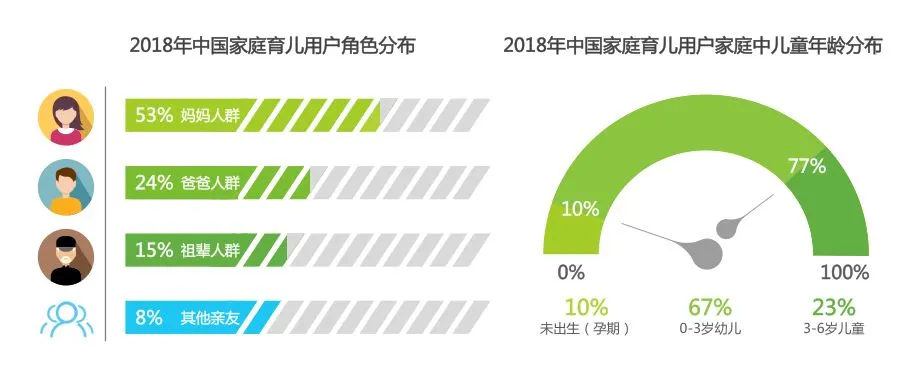

目前,家庭育儿用户中以妈妈群体占比最高,达到53%,而伴随着家庭成员育儿参与度的提升,爸爸用户占比达到24%,祖父母/外祖父母占比接近15%,而其他亲友还占有8%的比例。

而从孩子的角度来看,目前育儿APP的用户家庭中,近七成儿童为0-3岁幼儿,此外,未出生(孕期)的孩子和3-6岁儿童的比例也分别接近10%和23%。未来育儿APP还将通过细分儿童成长需求点,对所覆盖的育儿阶段进行延伸,拓展高年龄段儿童家庭用户群,并拉长个体用户生命周期。

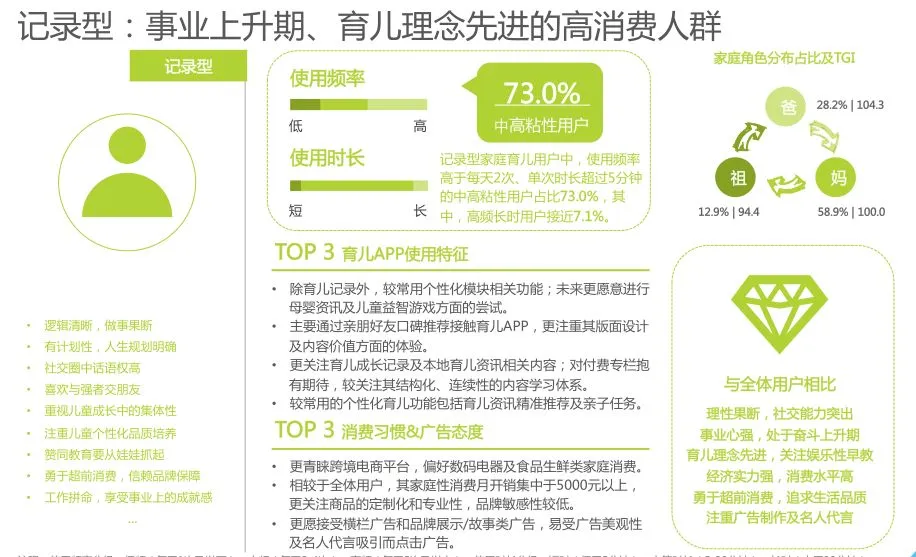

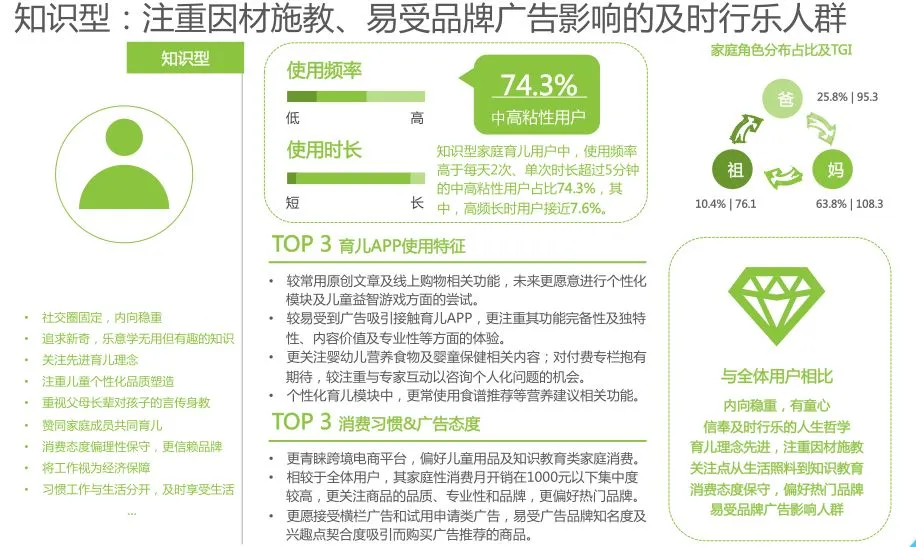

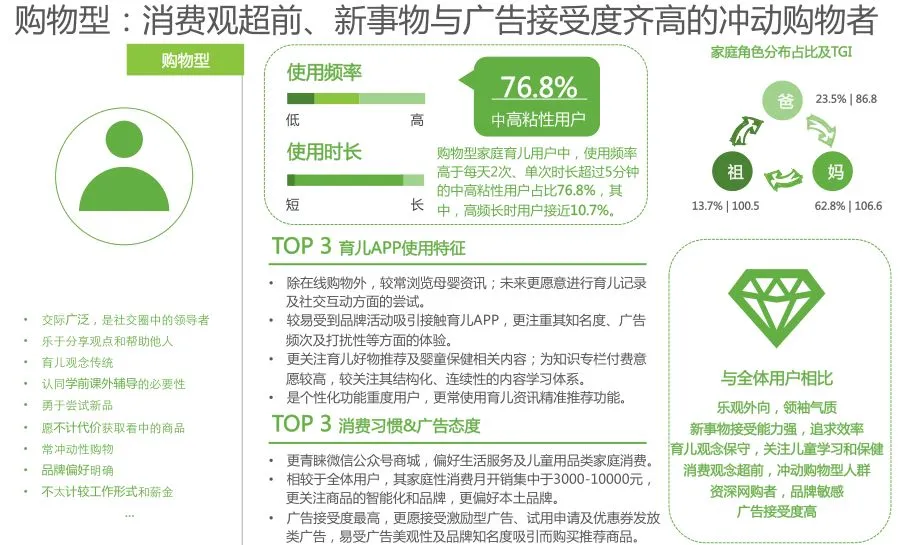

2、家庭育儿用户主流群体画像分析

2018 年 中国家庭育儿 用户 主流群体特征梳理,主要划分为记录型、知识型、购物型及社交型四大类别。

往期精选

Avishkaar Box丨口袋故事丨2017-2018 K12现状丨达内童程童美丨洪恩丨VIPKID丨小木马丨手绘office界面支教丨“迷你城市”丨Mabot丨《托马斯和朋友们》丨得到丨微软培生丨全球教育机器人丨孩之宝丨互联网儿童新趋势报告丨美泰网易丨2018全球All in丨名古屋丨纽伦堡玩具展丨乐高丨宫崎骏丨微软丨苹果丨宜家丨旅行青蛙丨任天堂丨索尼toio丨哈根达斯丨迪士尼丨儿童书包丨全球儿童玩具品牌丨儿童电话手表丨儿童保温杯丨儿童辅食机丨2017全球最热儿童科技产品丨小米生态链丨“小司机”丨编程猫优必选