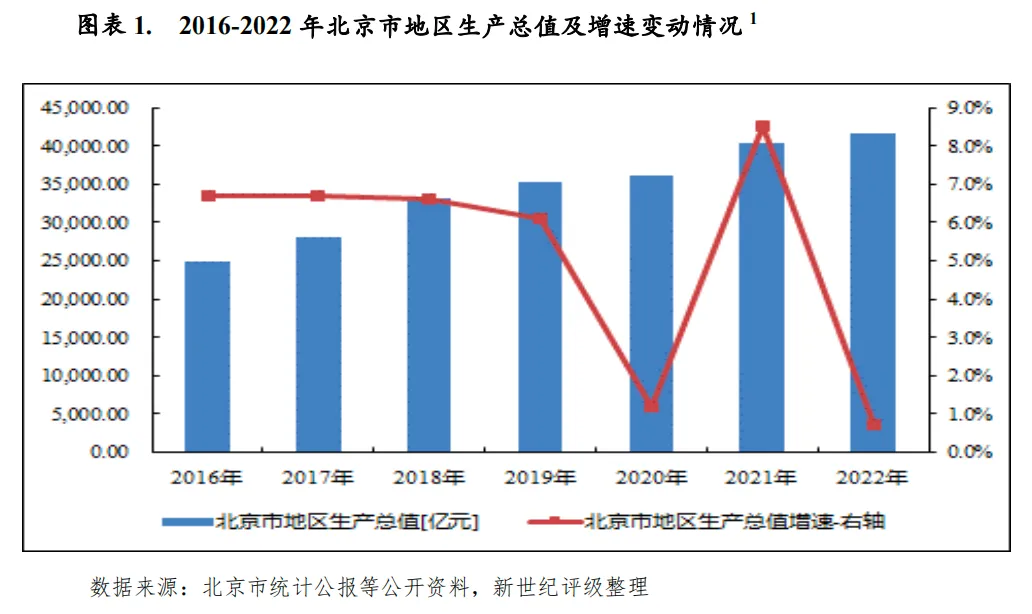

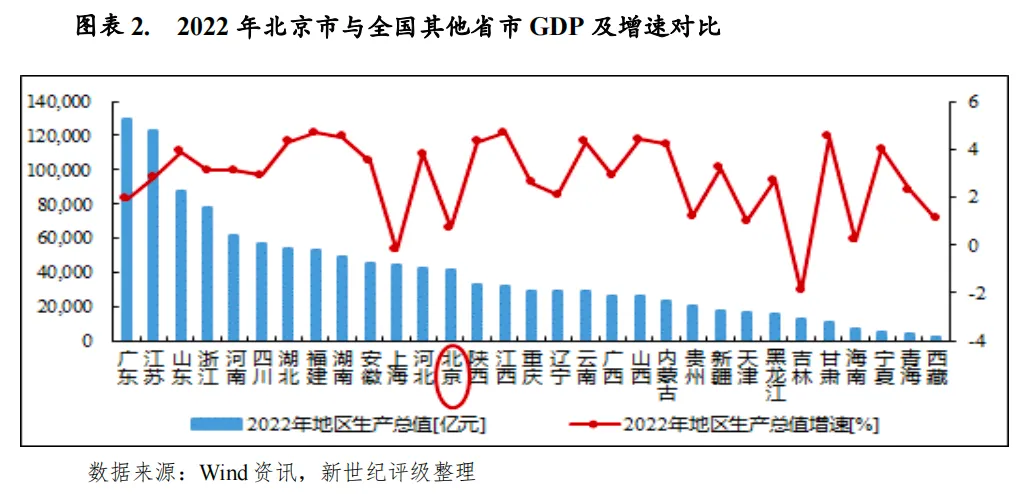

经济实力:北京市是我国的首都,地理位置优越,属东北平原和内蒙古高原进入黄淮海平原和黄土高原的交通要道,在“京津冀一体化”和“一带一路”战略建设中占有重要地位。北京市地区经济规模和人均GDP在全国排名前列,经济发展水平较高。2022年全市实现地区生产总值41610.90亿元,排名与上年相同,位居全国各省市第13位,单一城市第2位;按不变价格计算,比上年增长0.7%,受客观因素影响,增速较上年下降7.8个百分点。按常住人口计算,当年人均GDP为19.00万元,持续稳居全国各省市首位。十四五时期北京市将持续有序疏解非首都功能,同时积极推动城市副中心和河北雄安新区“两翼”发展。2023年前三季度,全市经济持续恢复,当期实现地区生产总值31723.10亿元,按不变价格计算,同比增长5.1%。

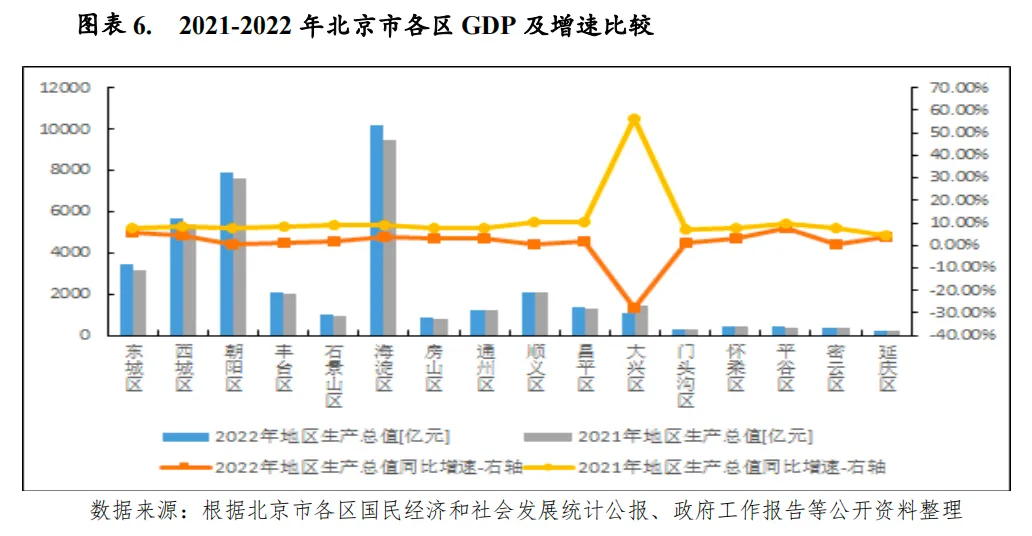

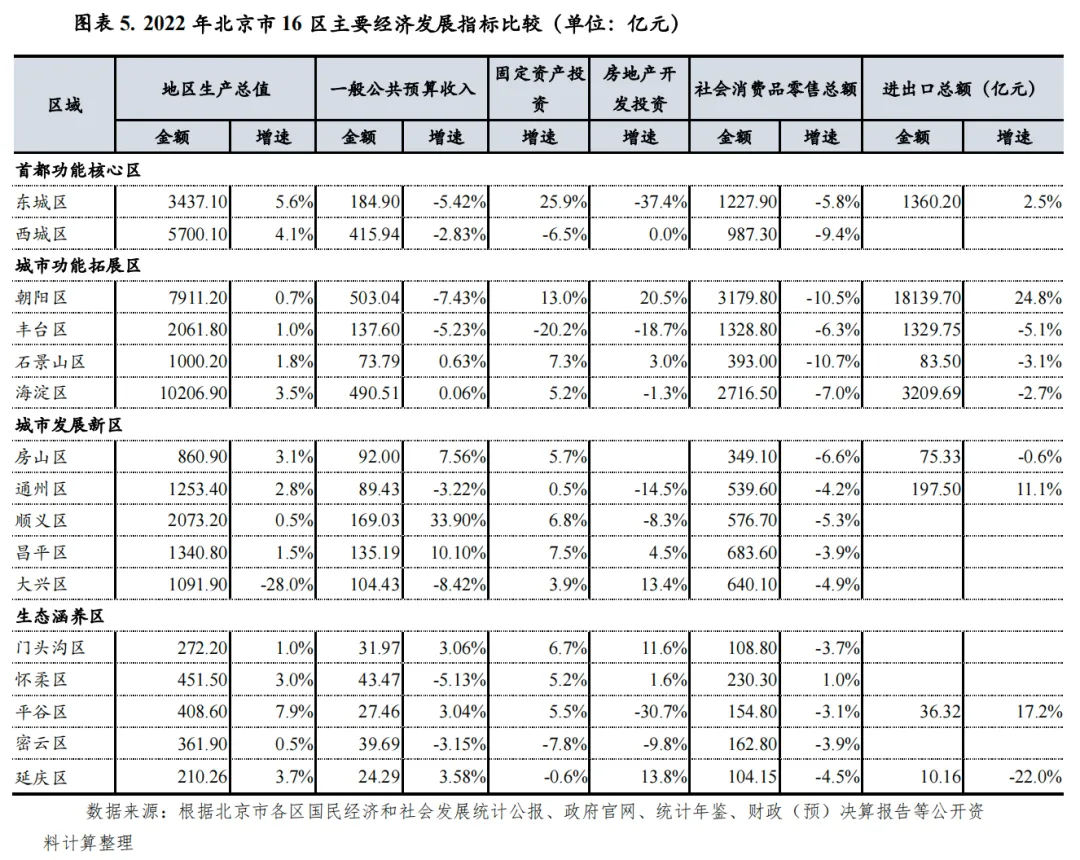

北京市各区发展较不均衡,2022年海淀区GDP突破万亿元,达10206.90亿元,成为继上海浦东新区后全国第二个经济总量破万亿的市辖区,朝阳区、西城区和东城区实现GDP分别为7911.20亿元、5700.10亿元和3437.10亿元,分列第二位、第三位和第四位;顺义区和丰台区GDP规模相近,分别为2073.20亿元和2061.80亿元,居第五位和第六位;此外昌平区、通州区和大兴区GDP规模也超过千亿元,其中大兴区位次由上年的第七位回落至第九位,主要受物医药行业景气度下滑影响,2022年大兴区地区生产总值增速由上年的56.4%下降至-28.0%,是全市唯一GDP负增长的区域,其余各区GDP增速亦有所放缓,当年仅平谷区和东城区GDP增速超过5%。2023年上半年度,海淀区、朝阳区和西城区GDP分别为5382.90亿元、3902.20亿元和2731.60亿元,位列前三,此外东城区、顺义区和丰台区GDP亦超过千亿元;当期平谷区GDP增速领先,大兴区GDP仍呈现负增长。

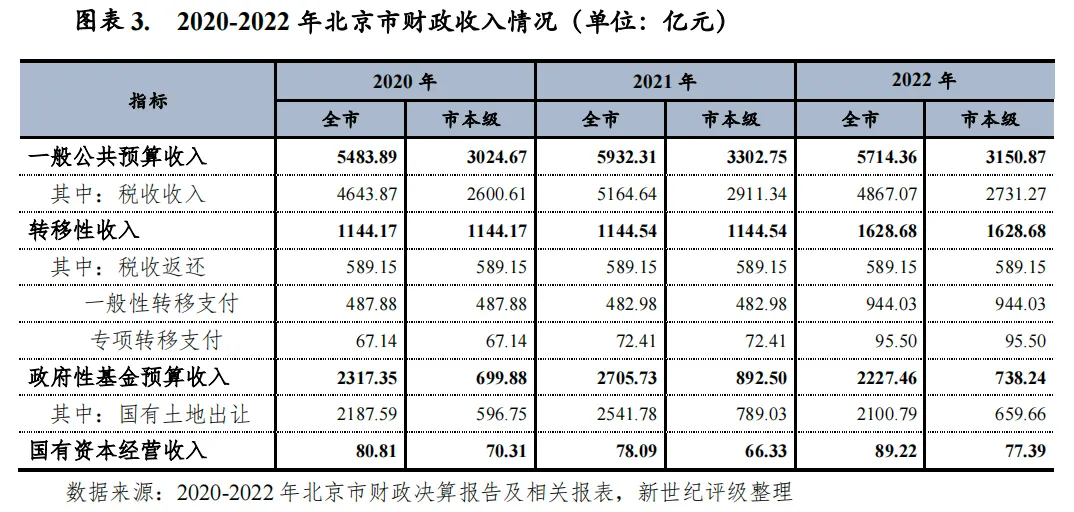

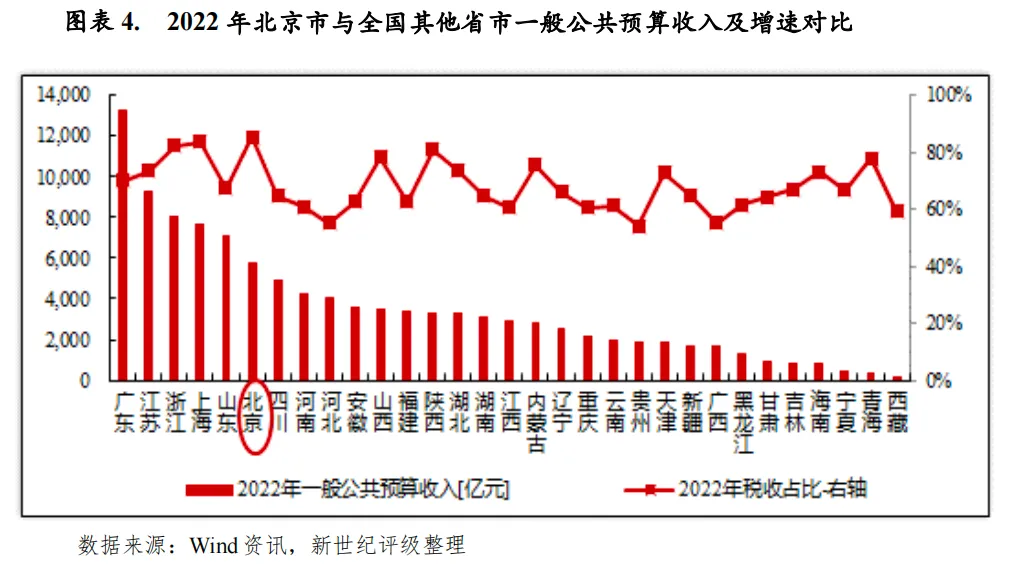

财政实力:北京市财政实力较强,但受经济下行、减税降费、土地和房地产市场行情等多种因素影响,近年来财政收入呈现波动。2022年全市实现一般公共预算收入5714.36亿元,按自然口径下降3.67%(扣除留抵退税因素后,同口径增长2.6%),当年完成政府性基金预算收入2227.46亿元,同比下降17.68%。不过财政收入质量和财政平衡能力继续保持较高水平。2023年前三季度,全市一般公共预算收入累计完成4784.40亿元,较上年同期增长11.7%,增幅较高主要是经济恢复性增长带动,以及上年实施大规模留抵退税基数较低因素影响。

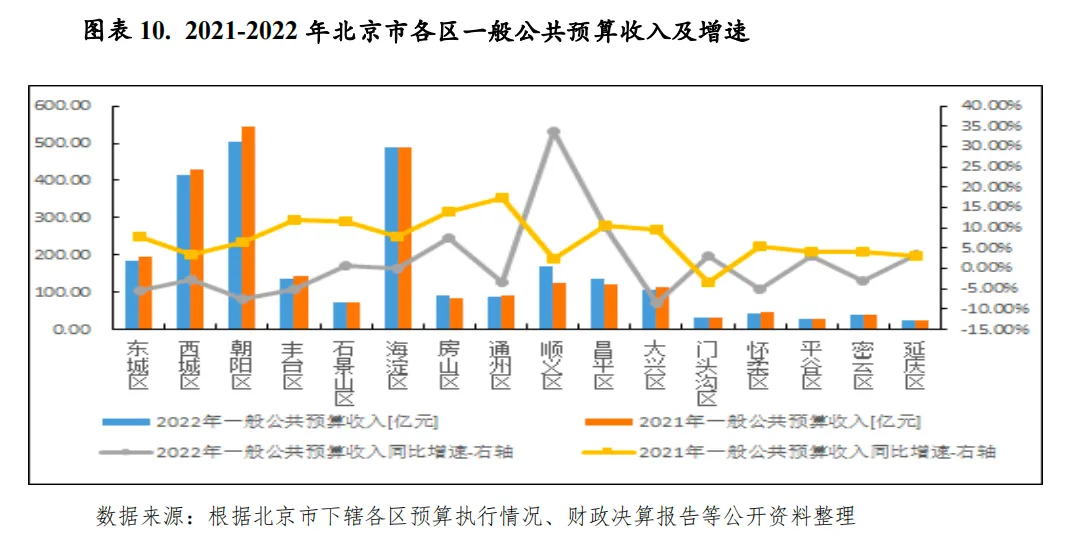

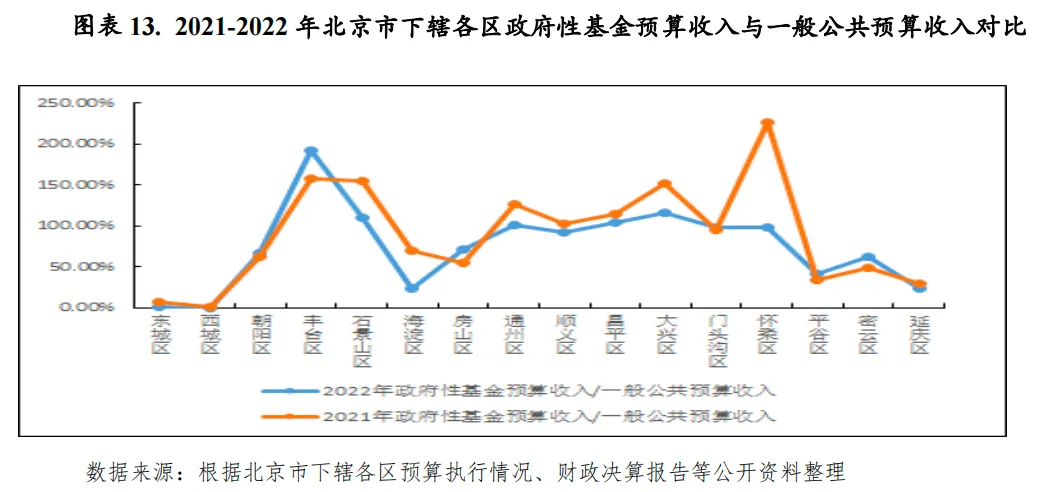

朝阳区、海淀区和西城区三产发达,2022年一般公共预算收入分别为503.04亿元、490.51亿元和415.94亿元,明显领先于其他各区;东城区、顺义区、丰台区、昌平区和大兴区一般公共预算收入亦超过百亿元;2022年由于客观因素及留抵退税等因素影响,较多区域一般公共预算收入和税收收入出现下滑。城市功能拓展区和城市发展新区政府性基金预算收入规模较大,2022年基金收入主要分布于朝阳区、丰台区、顺义区、昌平区、大兴区和海淀区。与一般公共预算收入规模相比,2022年丰台区、大兴区、石景山区、昌平区和通州区政府性基金预算收入对一般公共预算收入的比率均超过100%,基金收入对地区财力贡献较大。2023年上半年度,大部分区域财政收入恢复增长,当期仅东城区和门头沟区一般公共预算收入呈现负增长;从绝对值看,朝阳区、海淀区和西城区一般公共预算收入仍保持前三,分别为303.65亿元、296.60亿元和245.88亿元。

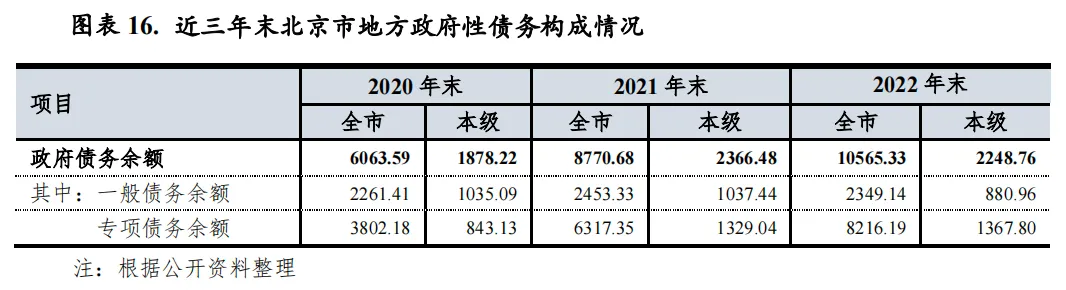

债务状况:随着再融资债券的大量发行,近年来北京市政府债务呈现较快增长趋势,2020-2022年末政府债务余额分别为6063.59亿元、8770.76亿元和10565.33亿元;依托较强的经济和财政实力,北京市整体债务负担可控。

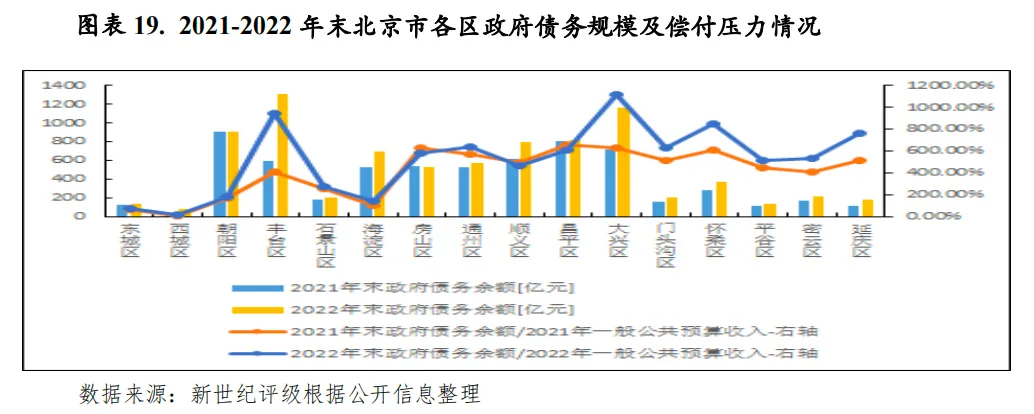

下辖区中,2022年末除房山区外,其余各区政府债务余额均有所增长,其中丰台区和大兴区增量明显高于其他区,分别增长709.34亿元和449.51亿元;当年末丰台区和大兴区政府债务余额均超过千亿元,分别为1302.19亿元和1162.58亿元,处于前两位。朝阳区、昌平区、顺义区、海淀区、通州区和房山区政府债务余额处于532-912亿元之间,处于中间水平。由于政府债务规模大幅上升,2022年末大兴区和丰台区政府债务余额分别是2022年一般公共预算收入的11.13倍和9.46倍,债务偿付压力相对较大。北京市城投债发行规模在全国各省市处于中游水平,全市城投债务及城投带息债务主要集中于市本级、海淀区和西城区,相关区域经济、财政实力雄厚,产业基础好,且企业资产质量好,盈利能力强,整体债务负担处于合理水平;下辖区中,大兴区、昌平区和平谷区城投债务负担相对较重。

北京市是我国首都,第三产业发达,全市支柱产业多元且保持较强的竞争力。受客观因素影响,2022年全市经济增速有所放缓,地区生产总值位居全国各省市第13位,单一城市第2位,排名与上年相同,人均GDP仍稳居首位。2023年前三季度,全市经济持续恢复。十四五时期北京市将持续有序疏解非首都功能,同时积极推动城市副中心和河北雄安新区“两翼”发展。北京市是我国首都,是东北平原和内蒙古高原进入黄淮海平原和黄土高原的交通要道,地理位置优越。北京市国土面积1.64万平方公里,占全国的0.17%,下辖16个行政区,2022年末全市常住人口2184.30万人,比上年末减少4.30万人,城镇化率为87.6%。基础设施方面,北京市是全国铁路、公路和航空的交通枢纽,区域内交通发达。截至2022年末,全市公路里程22362.80公里,比上年末增加42.90公里,其中高速公路里程1196.30公里,增加19.80公里;城市道路里程6208.80公里,比上年末增加41.30公里。年末轨道交通运营线路27条,较上年末持平,运营线路长度797.30公里,增加14.30公里,全年客运总量22.60亿人次,下降26.80%;2022年首都国际机场和大兴机场旅客吞吐量分别为1270.30万人次和1028.30万人次,分别排名全国第11位和第16位。北京市旅游业发达,拥有故宫博物院、八达岭长城、恭王府景区、颐和园、香山等文化和旅游景点,此外2021年9月北京环球度假区正式开园,2022年2月北京市举办冬奥会,进一步带动全市旅游业发展。不过受客观因素影响,2022年全市接待旅游人数及收入呈现下滑,当年全市接待旅游总人数1.80亿人次,比上年下降28.5%;实现旅游总收入2520.30亿元,下降39.5%。北京市教育资源丰富,拥有清华、北大等众多知名学府,“211”院校、“985”院校、“双一流”建设高校等高校数量在全国高校中占比靠前。从政策环境来看,北京市作为全国的政治、文化、国际交往和科技创新中心,在经济发展过程中其产业布局和资源配置方面得到国家政策支持的力度较大。随着“京津冀一体化”和“一带一路”国家战略的落地实施,北京市产业结构正在进一步升级,产业素质将进一步提高,北京市高能耗、高污染和劳动密集型产业正逐步实现产业转移,而重点发展“高精尖”产业。2017年,中共中央、国务院决定设立雄安新区,承接北京非首都功能转移。同时计划将通州打造为城市副中心,2019年北京市级行政中心正式迁入通州。近年来,北京市紧紧抓住疏解非首都功能“牛鼻子”,扎实推进京津冀协同发展,基本完成一般制造业企业集中退出、区域性批发市场大规模疏解任务,同时城市副中心框架全面拉开,主动支持雄安新区建设,“两翼”格局加快构建。虽然短期内产业转型升级会对北京经济增长产生一定的负面影响,但是长期来看,产业的转型升级对缓解其人口压力和带动区域经济持续发展具有较强的促进作用。从经济规模来看,2020-2022年北京市地区生产总值分别为达到3.59万亿元、4.11万亿元和4.16万亿元,近三年均位居全国各省市第13位;从单一城市经济规模看,北京市位居第2位,仅低于上海市。近三年北京市GDP同比增速分别为1.1%、8.8%和0.7%,受持续疏解非首都功能及客观因素影响,2020年和2022年北京市GDP增速明显偏低,比全国平均水平低1.1个百分点和2.3个百分点,2021年比全国平均水平高0.4个百分点。不过产业转型升级一定程度上缓解了其人口压力,2020-2022年末全市常住人口分别为2189.00万人、2188.60万人和2184.30万人,持续减少;按常住人口计算,2022年全市人均地区生产总值为19.00万元,保持在全国各省市首位,达到发达经济体中等水平。从经济结构来看,从90年代起北京市就进入了以第三产业为主的发展阶段, 2022年全市三次产业结构调整为0.3:15.9:83.8,第三产业占比保持在80%以上。近年来,北京市在把握首都城市战略定位的基础上,推进非首都功能有序疏解,经济发展质量和效益持续提升。北京市工业经历了从化工、冶金等传统产业为主的工业结构转向以汽车、电子、医药等符合首都发展方向的现代工业结构。近年来积极培育形成了新一代信息技术、科技服务业两个万亿级产业集群,医药健康、智能装备、人工智能、节能环保、集成电路五个千亿级产业集群。2022年全市实现工业增加值5036.40亿元,比上年下降14.6%,其中,规模以上工业增加值下降16.7%,剔除新冠疫苗生产因素增长2.5%。在规模以上工业中,电力、热力生产和供应业增长9.8%,计算机、通信和其他电子设备制造业增长3.6%,汽车制造业下降2.6%,医药制造业下降58.3%(剔除新冠疫苗生产因素后增长6.4%)。北京市第三产业地位不断提升,以金融、信息服务、科技服务业等产业为主,是全市经济的主导产业,近几年占全市经济的比重保持在8成以上,2022年全市第三产业增加值为3.49万亿元,增长3.4%;当年数字经济增加值占地区生产总值比重达到42%左右。国家级高新技术企业、专精特新小巨人企业和独角兽企业数量均居全国各城市首位。投资方面,随着城市建设从快速扩张转入平稳推进,北京市投资增长步伐逐步放缓,进入提质增效的新阶段。虽然近年来,北京市固定资产投资力度较前期有所减缓,但投资结构持续优化,高技术制造业占制造业投资的比重大幅提高,对产业转型升级发挥了重要作用。2022年北京市固定资产投资同比增长3.6%,分产业看,第一产业投资增长11.6%;第二产业投资增长20.5%,其中制造业增长18.4%;第三产业投资增长1.7%,其中房地产开发投资增长1.0%。2022年北京市市场总消费额比上年下降4.9%。其中,服务性消费额下降2.9%;实现社会消费品零售总额13794.20亿元,下降7.2%。当年北京地区进出口总值36445.50亿元,比上年增长19.7%。其中,进口30555.50亿元,增长25.7%;出口5890.00亿元,下降3.8%。2023年前三季度,北京市经济稳步恢复,当期实现地区生产总值31723.10亿元,按不变价格计算,同比增长5.1%,分产业看,第一产业实现增加值71.40亿元,下降4.2%;第二产业实现增加值4529.10亿元,下降0.1%;第三产业实现增加值27122.70亿元,增长6.1%,服务业为全市经济持续恢复提供了重要支撑。当期全市规模以上工业增加值按可比价格计算,同比下降0.7%(剔除新冠疫苗生产因素,增长3.1%),其中五大装备制造业[2],电力、热力生产和供应业,汽车制造业发挥带动作用,同比分别增长12.7%、7.9%和7.5%;同期全市固定资产投资(不含农户)同比增长5.9%,其中,基础设施投资下降0.1%,房地产开发投资增长2.6%;全市实现社会消费品零售总额10471.50亿元,增长2.5%。北京市财政实力较强,2022年受经济下行、减税降费、土地和房地产市场景气度等多种因素影响,全市一般公共预算收入和政府性基金预算收入均呈现下滑,不过财政收入质量和财政平衡能力继续保持较高水平。2023年前三季度,全市一般公共预算收入恢复增长。2020-2022年北京市实现一般公共预算收入分别为5483.89亿元、5932.31亿元和5714.36亿元,2022年规模居全国第六位,同比分别增长-5.70%、8.10%和-3.67%,增速呈现较大波动,主要受经济下行、落实减税降费、实施减量发展等因素影响;同期税收收入分别为4643.87亿元、5164.64亿元和4867.07亿元,税收收入占一般公共预算的比例分别为84.68%、87.06%和85.17%,处于较高水平,财政收入质量较好。近三年全市一般公共预算支出分别为7116.18亿元、7205.12亿元和7469.15亿元,其中刚性支出占比在50%左右,同期一般公共预算自给率分别为77.06%、82.33%和76.51%。转移性收入方面,2020-2022年北京市转移性收入分别为1144.17亿元、1144.54亿元和1628.68亿元,中央给予的转移性收入规模较大且相对稳定。从政府性基金预算收入看,2020-2022年北京市政府性基金预算收入分别为2317.35亿元、2705.73亿元和2227.46亿元,其中国有土地出让收入占比在90%以上,近三年基金收入虽有一定波动但总体处于较高水平。考虑到北京市人口集聚能力和产业发展,预计未来几年北京市政府性基金预算收入仍将维持较大规模。近三年北京市政府性基金预算支出分别为3470.47亿元、3462.81亿元和2642.10亿元,同期政府性基金预算自给率分别为66.77%、78.14%和84.31%。从国有资本经营收入来看,2020-2022年北京市国有资本经营收入分别为80.81亿元、91.05亿元和89.22亿元,主要为国企上缴利润和一般公共预算转入国有资本经营预算资金,占北京市财政收入的比例相对较小,影响有限。从市本级财政来看,2020-2022年北京市本级一般公共预算收入分别为3024.67亿元、3302.75亿元和3150.87亿元,呈现波动性,占全市一般公共预算的比例分别为55.16%、55.67%和55.14%,税收占比维持在85%以上。同期政府性基金预算收入分别为699.88亿元、892.50亿元和738.24亿元。近三年市本级一般公共预算自给率分别为102.60%、110.00%和98.74%,政府性基金预算自给率分别为58.84%、72.77%和82.99%,财政自给能力总体较好。2023年前三季度,北京市一般公共预算收入累计完成4784.4亿元,较上年同期增长11.7%,增幅较高主要是经济恢复性增长带动,以及上年实施大规模留抵退税基数较低因素影响;其中税收收入完成4082.2亿元,占比85.32%,财政收入质量继续保持较高水平。同期全市一般公共预算支出完成5841.8亿元,增长4.4%;当期一般公共预算自给率为81.90%。北京市下辖16个行政区,可分为四大功能区,分别是:首都功能核心区,包括东城区和西城区;城市功能拓展区,包括朝阳区、丰台区、石景山区和海淀区;城市发展新区,包括房山区、通州区、顺义区、昌平区和大兴区;生态涵养区,包括门头沟区、怀柔区、平谷区、密云区和延庆区。北京市四大功能区域发展差异化较大,其中首都功能核心区和城市功能拓展区共同组成了北京的中心城六区,是首都“四个中心”功能的主承载区、国际一流和谐宜居之都建设的重要区域,也是疏解非首都功能的关键区域。这两个区域经济发展水平较高,地区生产总值、人均GDP及一般公共预算收入规模均高于其他区域;城市发展新区是首都功能疏解承接地和新增首都功能的主要承载区,是首都科技文化、教育医疗、国际交往服务功能和“高精尖”产业的重要集聚区,也是面向津冀协同发展的前沿区,区域经济在北京市处于中等水平;生态涵养区是京津冀西北部涵养区的重要组成部分,是首都生态屏障和重要水源保护地,也是首都生态文明建设先行区,主要功能是生态保障和水源涵养,经济发展水平相对落后。北京市各区经济发展较不均衡,中心城六区产业基础良好,经济发展水平较高,其中海淀区、朝阳区和西城区各项经济指标居于各区域前列;城市发展新区是承接中心城区适宜功能、服务保障首都功能的重点地区,受益于积极推进城市副中心建设,大兴机场通航等利好因素,加之政府对城南地区的扶持,城市发展新区面临良好的发展机遇;生态涵养区是京津冀西北部涵养区的重要组成部分,经济发展水平相对落后,投资、消费和出口规模也相对较低。2022年海淀区GDP突破万亿元,成为继上海浦东新区后全国第二个经济总量破万亿的市辖区;朝阳区、西城区和东城区实现GDP分别为7911.20亿元、5700.10亿元和3437.10亿元,分列第二位、第三位和第四位;顺义区和丰台区GDP规模相近,均略超2000亿元,居第五位和第六位;此外昌平区、通州区和大兴区GDP规模也超过千亿元,其中受上年基数较高及科兴中维新冠疫苗生产下滑影响,大兴区GDP增速下滑至-28.0%,是全市唯一GDP负增长的区域,其余各区受客观因素影响GDP增速亦有所放缓,当年仅平谷区和东城区GDP增速超过5%。从区域经济发展水平看,北京市各区经济发展有着明显的分工。2022年首都功能核心区和城市功能拓展区生产总值合计占北京市各区生产总值总额的比例约78%,是北京市经济的主要支撑区,区域产业基础良好,经济发展水平相对较高。近年来海淀区经济总量始终保持快速、稳定的增长势头。2022年海淀区生产总值超过万亿元,继上海市浦东新区之后全国第二个GDP突破万亿的行政区,占全市地区生产总值比重约25%。位于海淀区的中关村是我国规模最大、自主创新能力最强的高新技术及企业的聚集地,引领着我国高新技术产业的发展方向,信息服务业是海淀区第一大新兴行业;海淀区是全国著名的科教文化区,区内科研力量、科学仪器设备、图书情报信息、科研成果等均高度密集;海淀区高校在校大学生人数占全市的一半以上,是全国最大的高校群体。此外海淀区内名胜古迹众多,园林风光宜人,旅游资源丰富,颐和园、圆明园、香山等旅游景点在国内外久负盛名。2022年朝阳区实现地区生产总值7911.2亿元,排名各区第二。朝阳区是北京市的经济强区,具备以金融业、租赁业和商务服务业占主导,高新技术产业支撑、文化创意产业集群发展的多元化产业格局。CBD、奥运、中关村朝阳园三大功能区聚集在朝阳区;拥有国贸、华贸、环球三大金融中心。此外朝阳区是北京市对外交往的重要窗口,聚集了近100%的外国驻华使馆、全市90%的国际传媒机构、80%的国际组织和国际商会、70%以上的国际投资性公司和地区总部、65%以上的外资金融机构、50%的外籍人口;根据《北京城市总体规划(2016年—2035年)》,朝阳区功能定位是:东部、北部地区强化国际交往功能,建设成为国际一流的商务中心区、国际科技文化体育交流区、各类国际化社区的承载地;南部地区将传统工业区改造为文化创意与科技创新融合发展区。西城区和东城区是北京市传统老城区,2022年实现地区生产总值分别为5700.10亿元和3437.10亿元,排名第三和第四,这两个区域是首都功能核心区,是北京市作为政治中心、文化中心和金融中心的标志,其中西城区拥有北京金融街,聚集了中国人民银行等金融监管部门及众多国内外大型金融机构和国企总部,是北京市资金、技术、知识密集度最高、税收增长最快的地区之一,此外西城区是党中央、全国人大、国务院、全国政协等党和国家首脑机关的办公所在地,是国家最高层次对外交往活动的主要发生地。辖区内三级以上中央单位525家,其中副部级以上单位90家。东城区是北京文物古迹最为集中的区域;辖区内拥有国家级文物保护单位16处,占北京市的37%;市级文物保护单位60处,占全市的24%;区级文物保护单位57处。中心城六区中的丰台区经济发展水平处于中等水平,发展的四大重点区域是南中轴地区、丽泽金融商务区、中关村丰台园区、河西地区;金融、科技、文化、商务是全区主要发展产业。2022年丰台区实现地区生产总值2061.80亿元,位列北京16区中第6位。中心城六区中经济规模相对较弱的石景山区,经过了重工业调整期,石景山区逐步向国家级绿色转型发展示范区转型。目前石景山区持续推进中关村石景山园、北京保险产业园等特色园区建设,2022年实现地区生产总值1000.20亿元。城市发展新区是首都面向区域协同发展的重要战略门户,也是承接中心城区适宜功能、服务保障首都功能的重点地区,区域经济在北京市处于中等水平,也是北京市十四五时期重点发展的区域,十四五规划提出提升亦庄、顺义、昌平、大兴和房山五个平原新城的产业承载能力。其中顺义区,是首都国际航空中心核心区,也是首都重点平原新城、中心城区适宜功能产业的重要承接地,聚焦发展新能源智能汽车、第三代半导体、航空航天等创新型产业集群,依托世界级航空枢纽建设,发展临空经济、产业金融、商务会展、文创旅游等现代服务业。2022年实现地区生产总值2061.80亿元,排名各区第五。大兴区立足生物医药基地和国家新媒体产业基地,做大做优做专医药健康产业、做大做强新一代信息技术、智能装备产业。此外2019年9月正式通航的北京大兴国际机场是目前全球建设规模最大的机场,配套建设的大兴国际机场临空经济区,总规划面积150平方公里左右,其中包括北京市50平方公里、河北省100平方公里。临空经济区以生命健康为主导产业,以航空枢纽和航空服务保障为两大基础产业,以新一代信息技术和智能装备为补充的“1+2+2”临空产业发展体系。2022年大兴区实现地区生产总值1091.90亿元,同比下降28.0%,是全市唯一负增长的区域,主要受生物医药行业影响。昌平区是北京的新城和科教新区,是首都西北部生态屏障,坚持实施科教兴区战略、创新驱动发展战略,聚焦发展先进能源、医药健康、先进智造等优势主导产业,2022年实现地区生产总值1340.80亿元,排名各区第7位,较上年上升一位。通州区是面向京津冀的门户地区,处于环渤海经济圈的核心枢纽位置,2015年7月,根据《京津冀协同发展规划纲要》,通州区正式成为北京市行政副中心。2019年1月北京市人民政府迁入通州区,进一步带动通州区人口流入及经济发展。根据十四五规划,北京市将推动北京城市副中心和河北雄安新区两翼齐飞,城市副中心积极吸纳和集聚高端要素和创新资源,增强总部经济发展吸引力,引导京津冀区域性金融机构集聚,建设全球财富管理中心,建设文化旅游新窗口。2022年通州区实现地区生产总值1253.40亿元。房山区在城市发展新区中经济发展水平相对靠后。房山区是首都西南部重点生态保育及区域生态治理协作区,京津冀区域京保石发展轴上的重要节点,聚焦良乡高教园区产学研用融合发展,加强高端制造业基地、新材料产业基地、生态谷建设。近年来,国家实施京津冀协同发展大战略,着力改善南北发展不均衡的局面,北京城南地区的重要性更加凸显,加之随着北京市人民政府迁入通州区,城市副中心进入实质性建设阶段,大兴国际机场通航等利好事宜落地,城市发展新区将迎来更好的发展机遇。生态涵养区作为北京市的生态资源的保障区是市民休闲度假、户外运动的主体区域,产业以生态型产业为主,经济发展水平相对落后;2022年怀柔区、密云区、平谷区、门头沟区和延庆区地区生产总值处于210-452亿元之间,相对偏小,居于16区后五位。从增速看,2022年各区经济增速均有回落,其中仅平谷区和东城区GDP增速超过5%,分别为7.9%和5.6%,此外西城区、延庆区、海淀区、房山区、怀柔区、通州区、石景山区、昌平区、丰台区和门头沟区增速处于4.1%-1.0%之间,均高于全市平均水平;朝阳区GDP增速为0.7%,与全市水平持平;顺义区、密云区和大兴区GDP增速分别为0.5%、0.5%和-28.0%,其中大兴区GDP增速回落幅度最大,2021年由于大兴区生物医药产业基地的科兴中维新冠疫苗生产实现大规模量产拉动医药制造业总产值实现爆发式增长,当年大兴区GDP增速高达56.4%,而2022年GDP增速大幅下降至-28.0%。从产业结构看,北京市以第三产业为主,2022年各区第三产业占比均在57%以上。中心城六区三产发达,其中东城区、西城区、朝阳区、海淀区第三产业占比均在90%以上,丰台区、石景山区分别为84.9%和86.8%。城市发展新区第二产业占比相对较高,第二产业占比在27.4%-41.4%之间。北京市16区中,2022年末常住人口在200万人以上的区有4个,分别是朝阳区、海淀区、昌平区和丰台区;在100万人-200万人之间的区有5个,分别是通州区、大兴区、顺义区、房山区和西城区;其他区域常住人口规模均在71万人以下。2022年北京市人均GDP为19.00万元,按GDP/年末常住人口计算,西城区和东城区对其拉动作用明显,二者人均GDP分别为51.82万元和48.82万元;海淀区和朝阳区以32.67万元和22.98万元排名第三和第四;其他区域人均GDP均未超过全市水平,石景山区、顺义区、怀柔区和丰台区人均GDP分别为17.77万元、15.65万元、10.28万元和10.25万元;其余各区人均GDP不超过10万元,其中大兴区和昌平区处于后两位,分别为6.01万元和5.91万元。

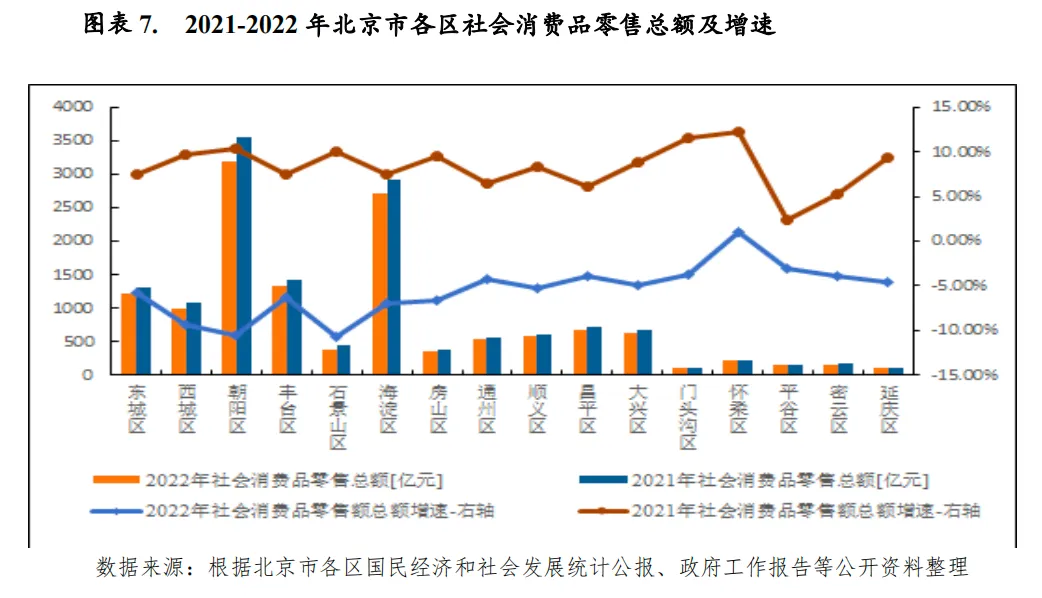

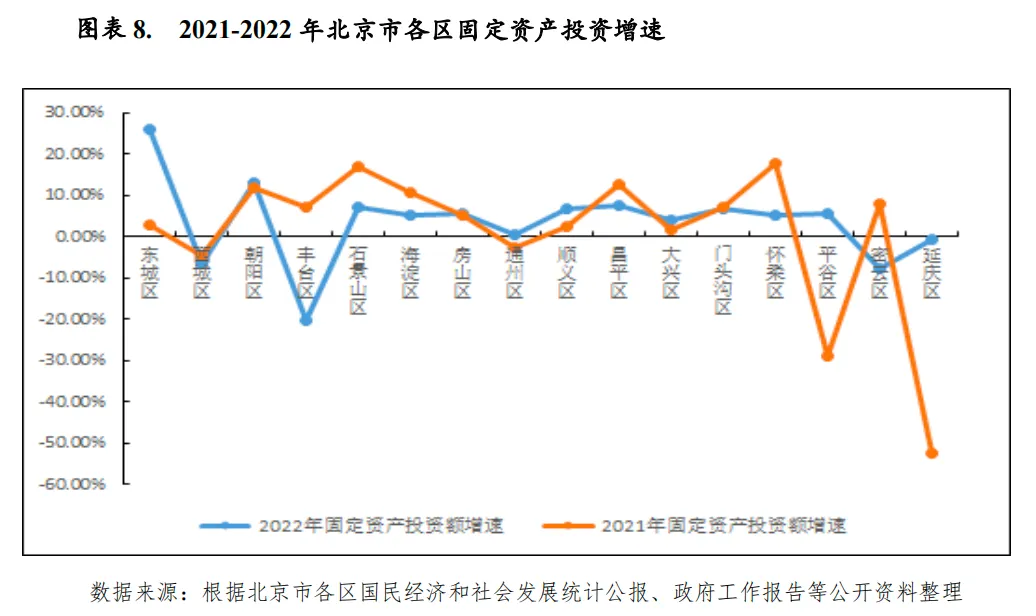

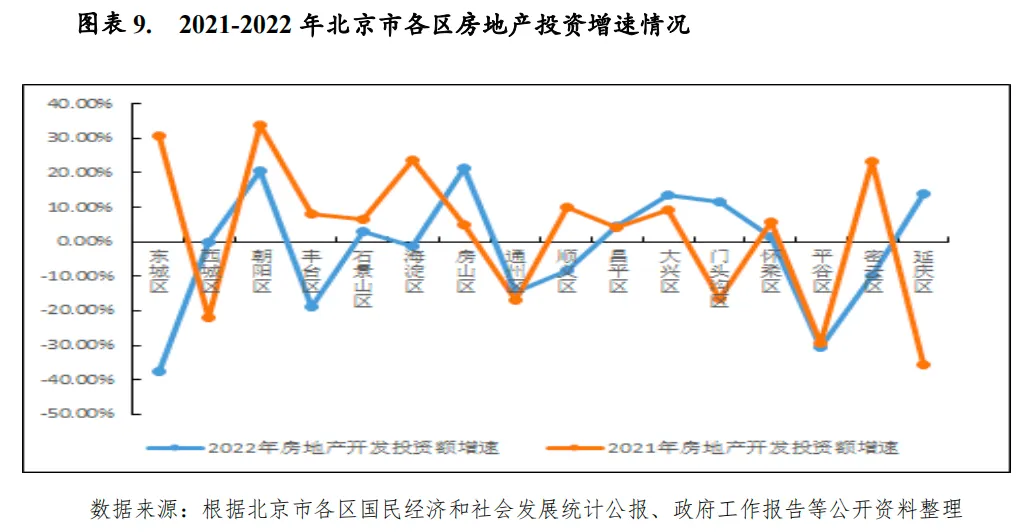

北京市经济内生动力强劲,从经济发展的动力结构看,各区消费增长仍是拉动经济增长的第一动力,消费对经济增长的贡献率持续增长;投资对经济增长的贡献率次之,净出口对经济增长的贡献相对较小。其中朝阳区和海淀区投资、消费、出口规模在全市均处于绝对优势。消费方面,受客观因素影响, 2022年市场消费疲软,除怀柔区小幅增长1%外,其余各区社会消费品零售总额增速转负。从绝对值来看,朝阳区、海淀区、丰台区、东城区社会消费品零售总额分别为3179.80亿元、2716.50亿元、1328.80亿元和1227.90亿元,均在千亿元以上;西城区、昌平区、大兴区、顺义区和通州区社会消费品零售总额在539-988亿元区间;密云区、平谷区、门头沟区和延庆区社会消费品零售总额不超过200亿元。固定资产投资方面,受落实减量发展战略、不可抗力等各种因素影响,近年来北京市固定资产投资呈现低速增长,2020-2022年固定资产投资增速分别为2.2%、4.9%和3.6%。其中各区情况差异较大,2022年东城区和朝阳区固定资产投资增速分别为25.9%和13.0%,处于高位;而延庆区、西城区、密云区和丰台区呈现负增长。房地产市场方面,近年来北京市坚持“房住不炒”定位,房地产市场热度得到一定控制,2022年全市房地产开发投资比上年增长1.0%;全市商品房销售面积为1040万平方米,同比下降6.1%。其中,住宅销售面积为741.90万平方米,下降15.4%。2023前三季度,全市新建商品房销售面积为785.10万平方米,同比增长6.4%。2023年9月,北京市开始执行“认房不认贷”政策,或将带动房地产市场回暖。2022年北京市各区房地产投资增速分化度较大,房山区、朝阳区、延庆区、大兴区和门头沟区房地产开发投资增速较高,处于21.5%-11.6%之间;昌平区、石景山区、怀柔区增速亦为正值,西城区房地产开发投资额与上年基本持平;其他区域增速为负值。从销售面积看,当年大兴区、房山区、昌平区和顺义区销售面积超过百万平方米,分别为143.70万平方米、115.10万平方米、113.60万平方米和102.10万平方米;丰台区、通州区、海淀区、朝阳区和石景山区销售面积处于92-77万平方米;其余区域销售面积不超过33万平方米。当年东城区、怀柔区、延庆区、大兴区、房山区和朝阳区销售面积增幅较高。进出口方面,2022年朝阳区以1.81万亿元和24.8%的增速稳居全市第一,绝对值和增速均大幅领先其他区域,海淀区、东城区和丰台区进出口额分别为3209.69亿元、1360.20亿元和1329.75亿元,规模也相对较高;其余各区进出口额较小。2023年上半年度[3],北京市经济继续恢复向好,当期海淀区GDP为5382.90亿元,仍居榜首,朝阳区(3902.20亿元)和西城区(2731.60亿元)分列第二和第三,此外东城区、顺义区和丰台区亦超过千亿元;从增速看,当期平谷区GDP增速领先,达9.7%,此外延庆区、石景山区、丰台区、顺义区、昌平区、门头沟区、海淀区和西城区亦超过全市水平(5.5%),而大兴区GDP同比下降5.3%。当期市场消费持续回暖,仅石景山区社会消费品零售总额负增长,其余区域增速处于0.2%-19.8%之间。各区固定资产投资增速分化仍较大,不过大部分区域增速明显上升,其中通州区、延庆区和密云区固定资产投资增速为负值,其他区域增速处于8.7%-66.4%之间,总体处于高速。朝阳区、海淀区和西城区,三产发达,2022年一般公共预算收入均超过400亿元,明显领先于其他各区,一般公共预算自给率均超过80%,亦在全市领先;东城区、顺义区、丰台区、昌平区和大兴区一般公共预算收入也超过百亿元;生态涵养区财力有限,一般公共预算收入规模均小于45亿元。2022年由于经济下行及留抵退税等因素影响,较多区域一般公共预算收入和税收收入出现下滑。2023年上半年度,大部分区域一般公共预算收入恢复增长,朝阳区、海淀区和西城区一般公共预算收入规模仍保持前三。北京市各区一般公共预算收入差异较大。朝阳区、海淀区和西城区作为北京市的中心城区,产业多元化程度较高,第三产业发达,纳税主体丰富,税收基础相对较好,2022年一般公共预算收入分别为503.04亿元、490.51亿元和415.94亿元,明显领先于其他各区;其次为东城区、顺义区、丰台区、昌平区和大兴区,一般公共预算收入规模处于100-200亿元之间;房山区、通州区和石景山区处于70-95亿元之间;生态涵养区财力有限,一般公共预算收入规模均小于45亿元,居末五位。从增速来看,2022年各区增速分化较大,顺义区和昌平区增速分别为33.9%和10.1%,增速较高,而受留抵退税等因素影响,西城区、密云区、通州区、怀柔区、丰台区、东城区、朝阳区和大兴区呈现负增长。从一般公共预算收入构成看,北京市下辖各区一般公共预算收入稳定性尚可,整体看中心城六区一般公共预算收入质量较好,2022年税收收入占一般公共预算收入的比重均在85%以上,其中海淀区、西城区和朝阳区税收占比超过90%;顺义区、密云区、昌平区、大兴区、怀柔区和房山区税收占比不超过70%,相对偏低。

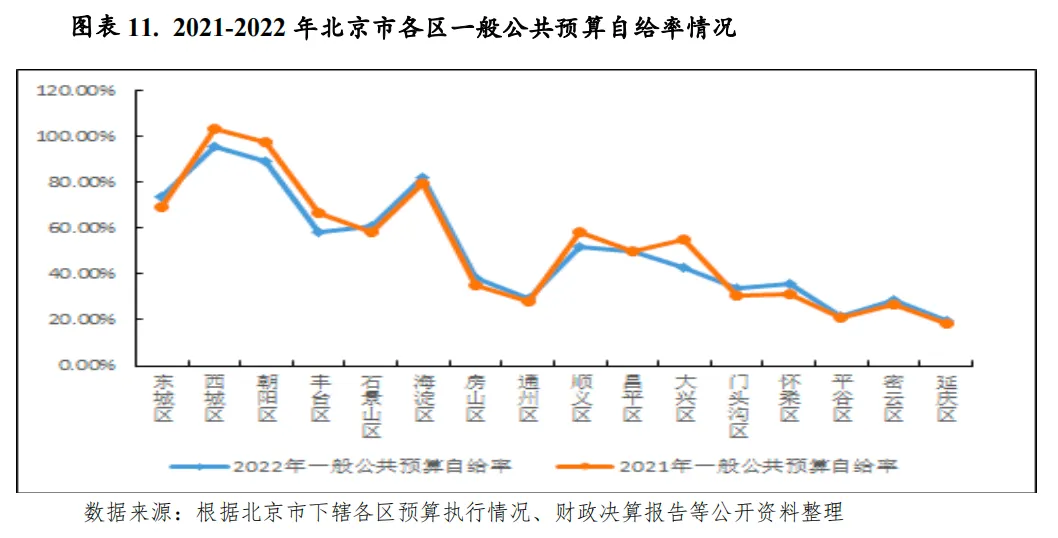

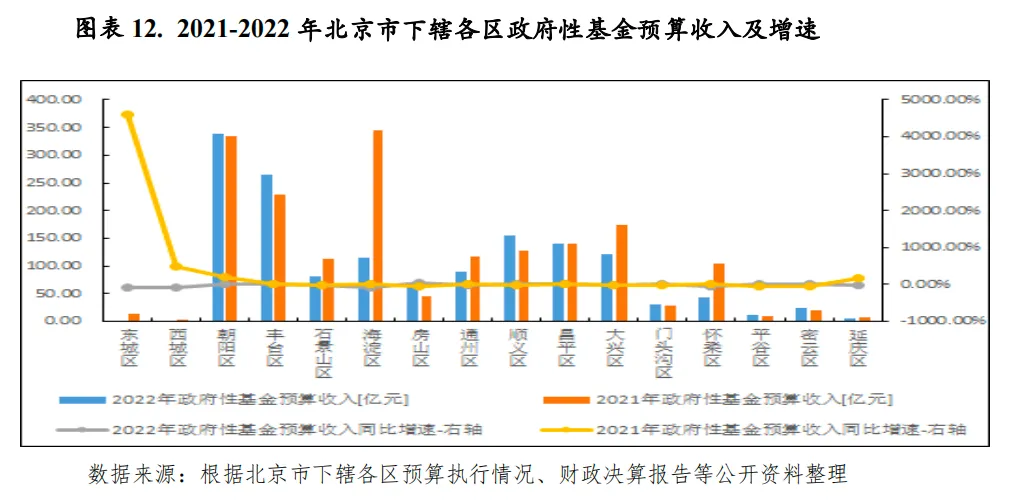

从一般公共预算自给率看,2022年中心城六区一般公共预算收支平衡能力维持较好水平,其中西城区、朝阳区和海淀区一般公共预算自给率分别为95.62%、89.45%和81.80%,超过全市水平(76.51%),居各区前三位;东城区、石景山区、丰台区和顺义区该比率处于50%-75%之前;其他区域未超过50%,财政平衡能力相对欠佳。2023年上半年度,朝阳区、海淀区和西城区一般公共预算收入仍领先于其他各区,分别为303.65亿元、296.60亿元和245.88亿元;其次为顺义区和东城区,当期一般公共预算收入超过百亿元;生态涵养区一般公共预算收入偏小,均不超过25亿元。从增速上看,当期仅东城区和门头沟区呈现负增长,其他区域增速在0.3%-49.9%区间,其中平谷区、房山区、石景山区、大兴区和昌平区增速较高,均超过10%。近三年北京市土地出让面积和总价呈现波动,其中2022年明显回落,当年仅石景山区、昌平区和丰台区土地出让面积较2021年有所增长,其他区域均呈现下滑。大兴区(含经开区)仍是出让土地面积最多的区域,从出让金额看,丰台区、朝阳区、大兴区、昌平区、海淀区、石景山区和顺义区处于前七位。从基金收入看,城市功能拓展区和城市发展新区政府性基金预算收入规模较大,2022年朝阳区、丰台区、顺义区、昌平区、大兴区和海淀区政府性基金预算收入规模均超过百亿元;生态涵养区和首都功能核心区规模相对较小。与一般公共预算收入规模相比,2022年丰台区、大兴区、石景山区、昌平区和通州区政府性基金预算收入对一般公共预算收入的比率均超过100%,基金收入对地区财力贡献较大。土地市场方面, 2020-2022年北京市土地成交面积分别为487.13万平方米、707.77万平方米和487.92万平方米,总成交价分别为1931.53亿元、2344.79亿元和1776.35亿元,土地出让面积和成交总价均呈现波动,2022年明显回落。从各区情况来看,2022年仅石景山区、昌平区和丰台区土地出让面积较2021年有所增长,其他区域均呈现下滑。当年大兴区(含经开区)仍是出让土地面积最多的区域,土地出让面积和金额分别为182万平方米和206.28亿元,出让面积明显领先于其他各区,出让总价居各区第三位;顺义区和昌平区土地出让规模分别为70.54万平方米和50.94万平方米,分列第二和第三位。当年东城区、西城区和延庆区均无土地出让;从出让金额看,丰台区、朝阳区、大兴区、昌平区、海淀区、石景山区和顺义区处于前七位,出让金额分别为385.48亿元、343.51亿元、206.28亿元、186.06亿元、179.33亿元、161.14亿元和148.90亿元,其他区域出让金额不超过80亿元。从出让均价看,2022年朝阳区和丰台区土地出让均价分别高达11.65万元/平方米和11.36万元/平方米,排名各区前两位。近三年北京市政府性基金预算收入有一定波动。2022年北京市下辖区中房山区、平谷区、密云区、顺义区和丰台区政府性基金预算收入增速较大,同比增速分别为41.82%、23.37%、22.96%、21.62%和15.47%;门头沟区、朝阳区和昌平区基金收入小幅增长,增速分别为5.81%、1.30%和0.04%;其他区域负增长。从规模看,城市功能拓展区和城市发展新区政府性基金预算收入规模较大,2022年朝阳区、丰台区、顺义区、昌平区、大兴区和海淀区政府性基金预算收入规模均超过百亿元,分别为338.52亿元、264.80亿元、156.19亿元、139.78亿元、120.54亿元和114.30亿元;延庆区、东城区和西城区基金收入不超过6亿元,相对偏小。以政府性基金预算收入与一般公共预算收入规模相比, 2022年丰台区、大兴区、石景山区、昌平区和通州区该比率超过100%,基金收入对地区财力贡献较大;怀柔区、门头沟区和顺义区政府性基金预算收入略小于一般公共预算收入规模,该比率处于92%-100%之间;首都功能核心区地方财力对政府性基金预算收入的依赖度较低,东城区和西城区该比率仅为0.70%和0.14%。北京市政府性基金自给率总体较好,2022年北京市政府性基金自给率上升5.74个百分点至83.61%。从各区情况看,当年房山区政府性基金预算支出较小,政府性基金预算自给率高达838.92%,朝阳区、昌平区、丰台区和顺义区该比率也超过全市水平;西城区、东城区和延庆区该比率分别为21.77%、17.06%和16.88%,处于偏低水平。(一)北京市债务状况分析

近年来北京市政府债务不断增长,但较强的经济和财政实力为债务偿付提供了较高保障,债务风险可控。

债务限额方面,2020-2022年末北京市政府债务限额分别为10266.40亿元、11277.40亿元和12202.40亿元,持续增长,其中专项债务限额占比在70%左右。2023年全市新增地方政府债务限额1117亿元(包括一般债务168亿元和专项债务949亿元),主要用于民生保障、公共服务设施、京津冀协同发展、城市副中心建设、市政和产业园区基础设施、交通基础设施、棚户区改造和保障性安居工程等重点领域和重大工程。

债务余额方面,2020-2022年末,北京市政府债务余额分别为6063.59亿元、8770.68亿元和10565.33亿元,同比增速分别为22.15%、44.65%和20.46%,近年来由于北京市推动“全域无隐债”试点任务,发行了大量再融资债券,政府债务呈现较快增长趋势;目前北京市隐性债务已全部清零。2022年末北京市债务余额与债务限额的比例为86.58%,较上年末上升8.81个百分点,不过仍有一定举债空间。

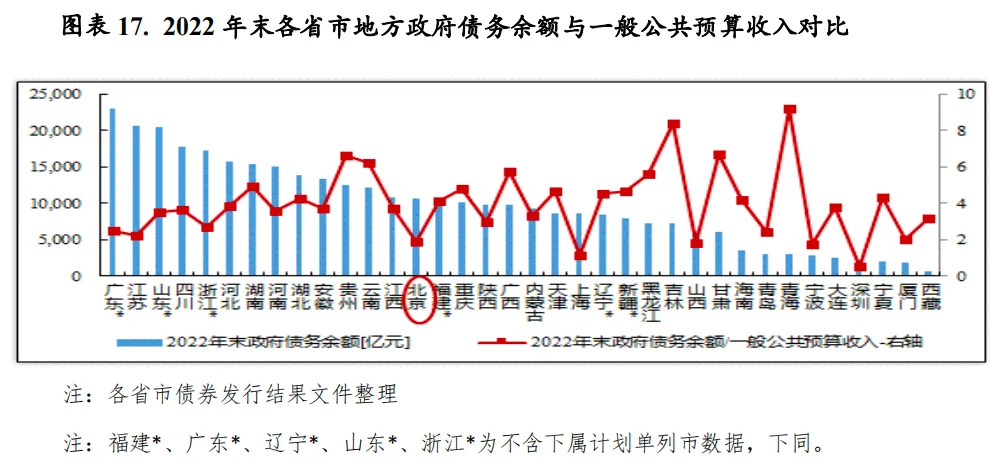

以地方政府债务余额与一般公共预算收入规模相对比,2020-2022年末北京市地方政府债务余额与当年一般公共预算收入的比率分别为110.57%、147.85%和184.89%,呈上升趋势,2022年末该比例高于深圳市、上海市、宁波市和山西省,总体看,北京市政府债务规模适中、风险可控。

从债务类型来看,北京市2022年末政府债务中,一般债务和专项债务分别为2349.14亿元和8216.19亿元,占比分别为22.23%和77.77%;市本级政府债务中,一般债务和专项债务分别为880.96亿元和1367.80亿元,占比分别为39.18%和60.82%;区级政府债务中,一般债务和专项债务分别为1468.18亿元和6848.39亿元,占比分别为17.65%和82.35%。总体上,北京市地方政府债务中专项债务比重较高。

从地方政府层级来看,2022年末政府债务中市本级2248.76亿元,区级8316.57亿元,占比分别为21.28%和78.72%,主要分布在区级。从资金来源看,发行政府债券为债务主要资金来源,从债务资金的投向看,北京市政府债务主要用于基础设施建设等公益性项目,如土地储备、市政建设、交通运输设施、保障房、高速公路、机场等。

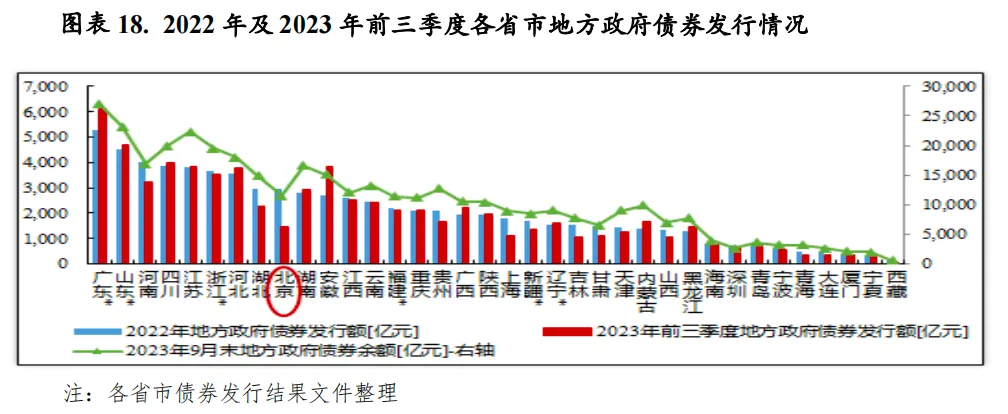

北京市地方政府债券发行规模较大,在全国各省市处于中等水平,是北京市政府债务的主要构成部分。

2020-2022年,北京市发行地方政府债券分别为1676亿元、3294亿元和2932亿元,2020年以新增债券为主,随着北京市推进隐性债务清零,2021年和2022年转为以再融资债券为主,2022年包括938亿元新增债券和1994亿元再融资债券;从类型看,以专项债券为主,2022年包括一般债券289亿元和专项债券2643亿元。2023年前三季度,北京市发行地方政府债券1483亿元,包括1117亿元新增债券及366亿元再融资债券。近三年及一期发行利率处于1.99%-3.85%区间;发行期限分布于1-30年之间。

截至2023年9月末,北京市地方政府债券存量余额为11496.64亿元,是北京市政府债务的主要构成部分。从到期期限看,2023年10-12月-2024年、2025-2027年、2028-2030年、2031年及以上到期金额分别为1752.24亿元、5503.96亿元、2566.41亿元和1674.03亿元。

(二)下辖各区债务状况分析

2022年末除房山区外,各区政府债务余额均有所增长,其中丰台区和大兴区政府债务增量明显高于其他区域,年末余额均超过千亿元,居全市前两位,西城区规模最小。与一般公共预算收入相比,大兴区和丰台区政府债务偿付压力相对较大。

债务限额方面,2022年末北京市各区政府债务限额均有不同程度增长,其中丰台区和大兴区政府债务限额增幅最大,分别较上年末调增712.55亿元和496.58亿元;朝阳区、海淀区和顺义区调增规模相近,分别为197.00亿元、177.82亿元和177.07亿元;其余各区调增规模不超过90亿元。从绝对规模看,由于增幅较高,丰台区和大兴区政府债务限额分别为1339.30亿元和1271.60亿元,升至前两位;朝阳区政府债务限额规模为1153.60亿元,排名由上年的第一位下降至第三位;昌平区、顺义区、海淀区、通州区和房山区依序次之,处于831-580亿元之间;其余各区获得的政府债务限额均不超过250亿元,其中西城区政府债务限额为78.17亿元,规模最小。

从政府债务余额看,余额排序位次与限额位次基本一致,城市功能拓展区和城市发展新区政府债务余额相对偏高,2022年末丰台区和大兴区政府债务余额均超过千亿元,分别为1302.19亿元和1162.58亿元,处于前两位;朝阳区、昌平区、顺义区、海淀区、通州区和房山区政府债务余额处于532-912亿元之间,处于中间水平;生态涵养区和首都功能核心区规模相对较小。从规模变动看,除房山区外,其余各区政府债务余额均有所增长,丰台区和大兴区增量明显高于其他区,分别增长709.34亿元和449.51亿元,其次为海淀区和顺义区,增量分别为171.82亿元和168.87亿元;其余各区增量均不超过90亿元,其中房山区较上年末下降6.83亿元。

从举债空间来看,2022年末仅门头沟区、通州区、石景山区和朝阳区政府债务余额与政府债务限额的比例不超过90%,分别为89.96%、87.69%、81.88%和79.00%,相对较小;其余各区该比例均超过91%,其中怀柔区和平谷区该比例超过99%,额度基本用尽。

由于政府债务规模大幅上升,2022年末大兴区和丰台区政府债务余额分别是2022年一般公共预算收入的11.13倍和9.46倍,债务偿付压力相对较大;其次为怀柔区、延庆区、通州区、门头沟区和昌平区,该比率处于6-8.5倍之间;东城区和西城区政府偿债压力较轻,当年末政府债务余额能够被2022年一般公共预算收入所覆盖。从变化情况看,顺义区、昌平区和房山区该比率较2021年同期有小幅下降;其余各区均有所增长,其中丰台区和大兴区增幅较大,分别增长了5.38倍和4.88倍。

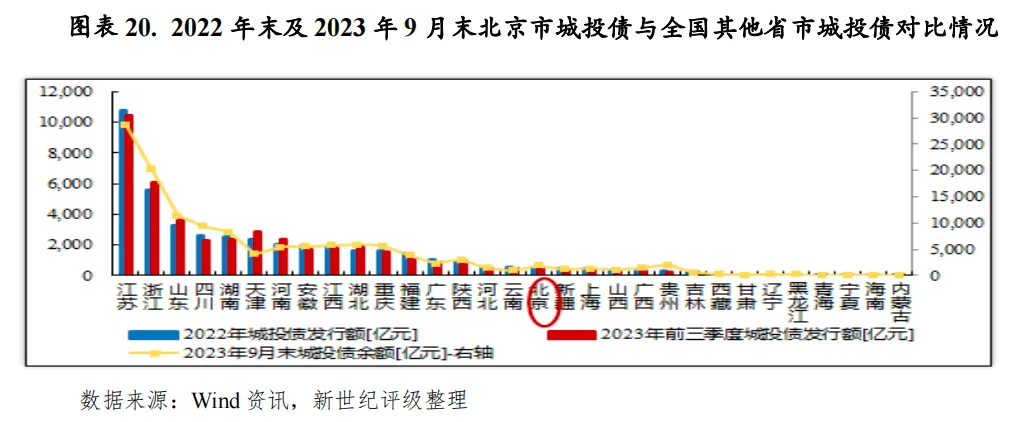

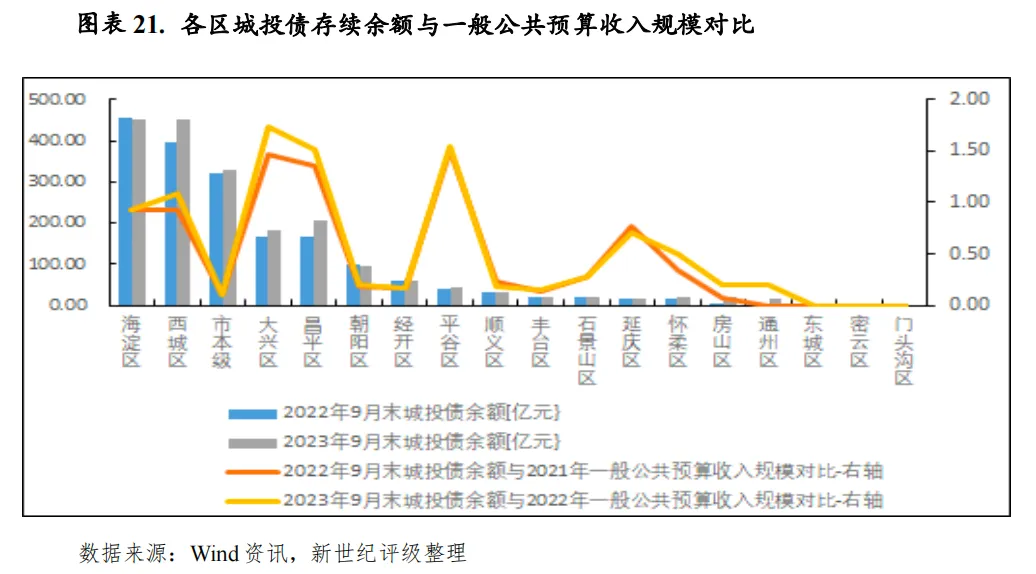

北京市城投债发行规模在全国各省市处于中游水平,发行主体主要系海淀区、西城区和市本级,2023年9月末存续城投债余额合计占全市城投债余额的比例约63%;东城区、密云区和门头沟区无存续期城投债。以城投债存续余额与一般公共预算收入规模相比,大兴区、平谷区和昌平区城投债偿付压力相对较大。

2021年、2022年和2023年前三季度北京市城投债发行额分别为615.26亿元、546.20亿元和607.20亿元,有一定波动,发债规模在全国各省市处于中游水平;从各区情况看,海淀区和西城区发债规模较高,2022年分别为135.00亿元和115.50亿元,占比分别为24.72% 和21.15%;2023年前三季度分别为236.20亿元和102.00亿元,占比分别为38.90%和16.80%;此外昌平区、朝阳区、大兴区和市本级也有一定发债规模。

2021年、2022年和2023年前三季度北京市城投净融资额分别为-46.20亿元、101.38亿元和180.74亿元,呈现上升趋势,2022年和2023年前三季度净融资额在全国各省市处于中游水平。

从城投债存续规模看,截至2023年9月末北京市城投债存续数量180支,存续余额1960.52亿元,位列全国各省市第16位。以城投债存续余额与一般公共预算收入规模相对比, 2023年9月末北京市城投债存续余额是其2022年一般公共预算收入的0.34倍,处于较低水平,居全国各省市降序排序第21位。

从存续期城投债的地区分布情况来看,截至2023年9月末,北京16个行政区中东城区、密云区和门头沟区无存续期城投债,其他13个区均有存续期城投债,此外国家级园区经开区[4]也存在城投债。从各区的余额看,发行主体主要系海淀区、西城区和市本级,当期末余额分别为451.60亿元、450.44亿元和327.00亿元,合计占总债券余额的比例约62.69%。昌平区和大兴区以205.40亿元和180.78亿元分列第四位和第五位。其余各区余额不超过百亿元。以城投债存续余额与一般公共预算收入规模相比,大兴区、平谷区、昌平区和西城区该比率相对较高,分别为1.73倍、1.55倍、1.52倍和1.08倍。其次为海淀区、延庆区和怀柔区,该比率分别为0.92倍、0.71倍和0.49倍;其余各区该比率在0.30倍以下。

北京市城投债到期需偿还债务额分布较为均匀,集中偿付压力可控。2023年10-12月、2024年、2025年、2026年需偿付的金额分别为126.30亿元、491.03亿元、339.53亿元、358.16亿元。

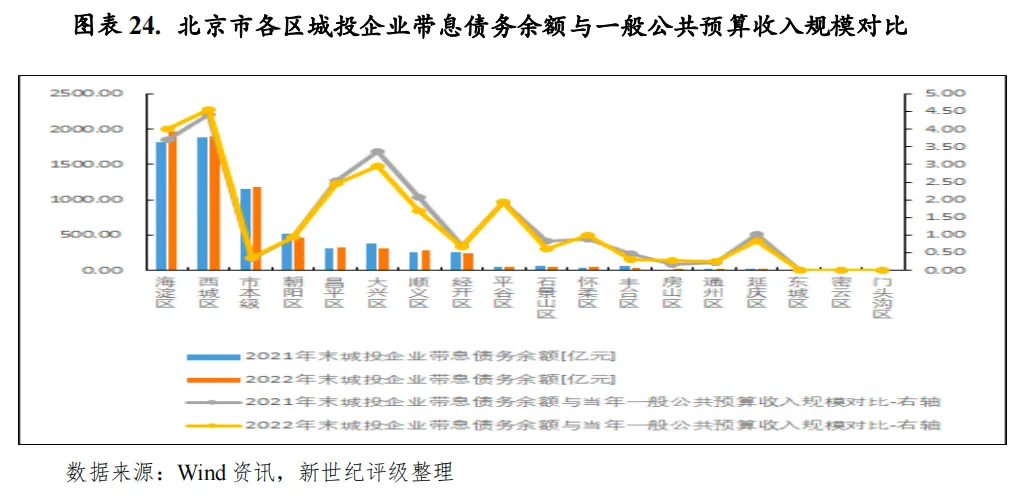

西城区、海淀区和市本级城投企业带息债务规模较大,2022年末规模均超过千亿元。和一般公共预算收入相对比,西城区、海淀区、大兴区和昌平区2022年末城投企业带息债务分别是当年一般公共预算收入的4.56倍、4.00倍、2.97倍和2.46倍,处于相对较高水平。

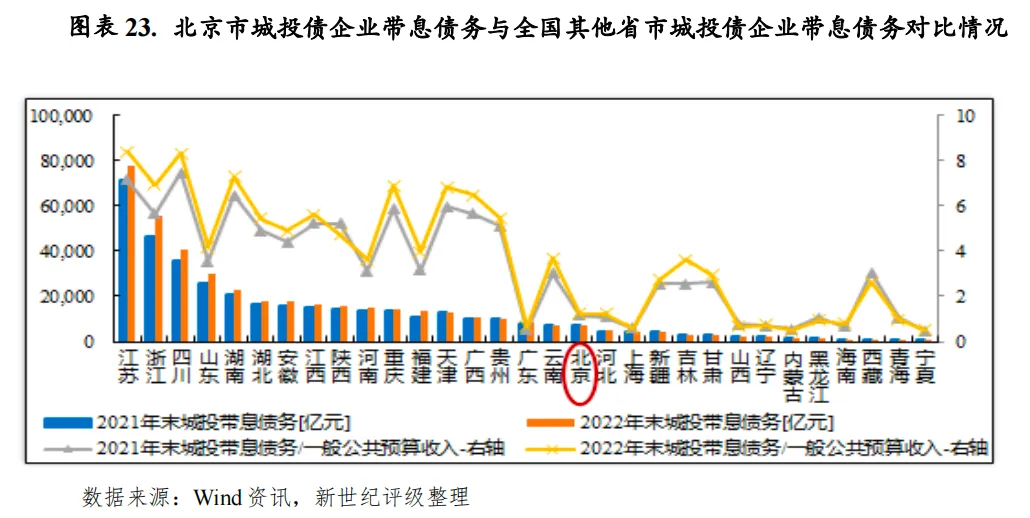

从城投企业带息债务规模看,根据Wind统计数据,北京市2023年9月末城投债存续企业2022年末带息债务余额为6943.47亿元,较上年同期小幅增加95.94亿元;与2022年一般公共预算收入的比率为1.22倍,处于较好水平,居全国各省市降序排序第22位。

北京市城投企业带息债务主要集中于西城区、海淀区和市本级,2022年末分别为1964.35亿元、1896.40亿元和1183.45亿元,占比分别为28.29%、27.31%和17.04%;朝阳区、昌平区、大兴区、顺义区和经开区带息债务规模处于249-470亿元之间;其余各区带息债务规模相对偏小,均不超过54亿元,其中东城区、密云区和门头沟区无存续期城投债,故城投企业带息债务规模视为零。

以北京市各区城投企业带息债务与一般公共预算收入规模相对比,西城区、海淀区、大兴区和昌平区2022年末城投企业带息债务分别是当年一般公共预算收入的4.56倍、4.00倍、2.97倍和2.46倍,处于前四位;其次为顺义区和怀柔区,该比率分别为1.70倍和1.00倍;其他区域一般公共预算收入均能覆盖带息债务。

[1]依据国家统计局地区生产总值统一核算制度和第四次全国经济普查结果,国家统计局组织各省(区、市)统计局对2018年地区生产总值初步核算数统一进行了修订。修订后,北京市2018年地区生产总值为33106亿元,其中第一产业增加值为120.6亿元,第二产业增加值为5477.3亿元,第三产业增加值为27508.1亿元。

[2] 包括通用设备制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,仪器仪表制造业。

[3] 2023年上半年度,房山区和怀柔区GDP及增速数据缺失。

[4] 经开区位于北京东南亦庄地区,是北京市唯一同时享受国家级经济技术开发区和国家高新技术产业园区双重优惠政策的国家级经济技术开发区。2010年,经开区同大兴区行政资源整合,形成的新区总面积达到1052平方公里。2022年经开区GDP2456.40亿元,同比下降11.40%,当年实现一般公共预算收入372.40亿元,同比增长2.67%。