2024年4月,中国连锁经营协会(以下简称CCFA)联合美团,在上海共同发布了“2024中国餐饮加盟品牌TOP100”,榜单覆盖小吃快餐、休闲饮品、火锅烧烤等六大餐饮品类。既有蜜雪冰城、杨国福和鱼你在一起等8家品牌连续6年入选,也有喜茶、朱光玉和虎丫炒鸡等21家加盟品牌首次入选,较去年增长超30%。

2024年4月,中国连锁经营协会(以下简称CCFA)联合美团,在上海共同发布了“2024中国餐饮加盟品牌TOP100”,榜单覆盖小吃快餐、休闲饮品、火锅烧烤等六大餐饮品类。既有蜜雪冰城、杨国福和鱼你在一起等8家品牌连续6年入选,也有喜茶、朱光玉和虎丫炒鸡等21家加盟品牌首次入选,较去年增长超30%。

双方共同编撰的《2024年中国餐饮加盟行业白皮书》(下称“白皮书”)也同时发布,品牌直营转加盟、持续下沉成餐饮业发展新特点。白皮书显示,2023年中国餐饮连锁化率稳步提升,三线及以下城市连锁门店扩张速度快于一线新一线城市。

中国餐饮市场发展数字概览

中国餐饮市场发展数字概览

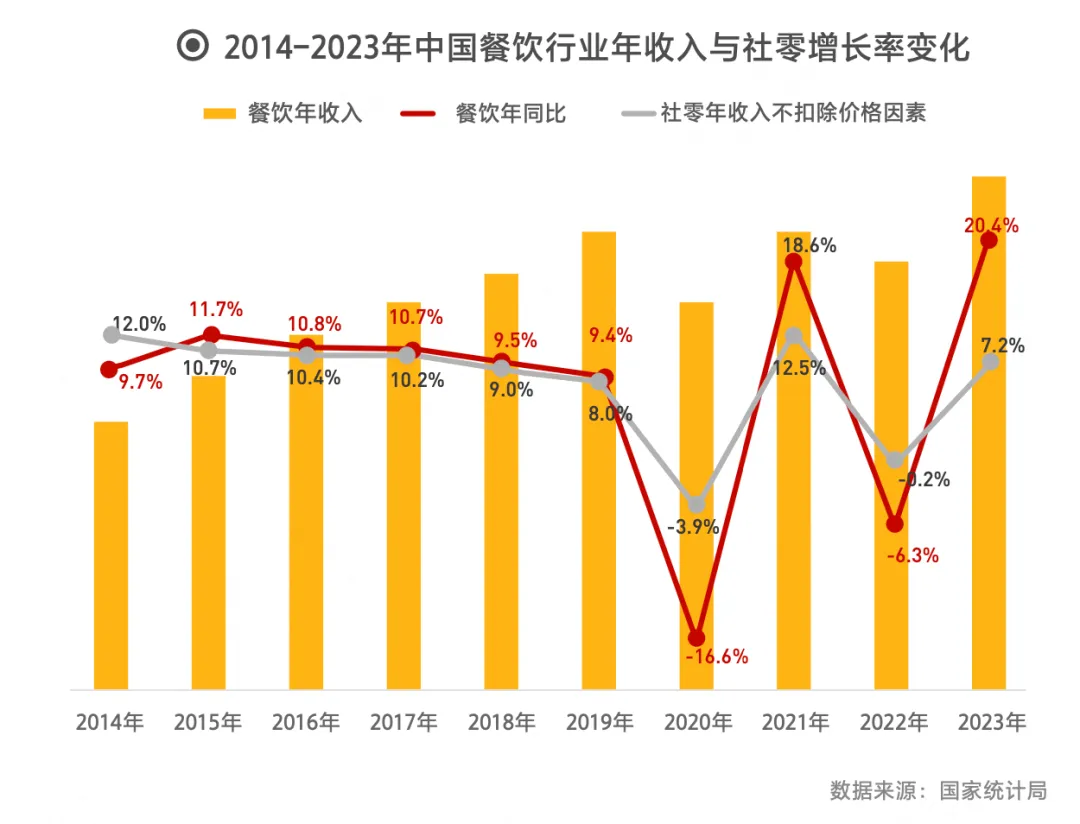

1.在曲折中前进,社会餐饮进入5万亿时代

餐饮行业是最能体现烟火气的行业,虽在疫情期间遭遇困境,收入几经波动,但仍不断刷新产业规模与增速。2023年全国餐饮收入52,890亿元,同比增长20.4%,餐饮需求长时间被压制后,在2023年出现恢复性增长。行业正式迈入5万亿时代。具体来看,3月份,全国餐饮收入3707亿元,增长26.3%;4月份餐饮收入为3751亿元,同比大增43.8%。随着居民外出购物、就餐、旅游、观影活动增加,相关消费明显扩大。

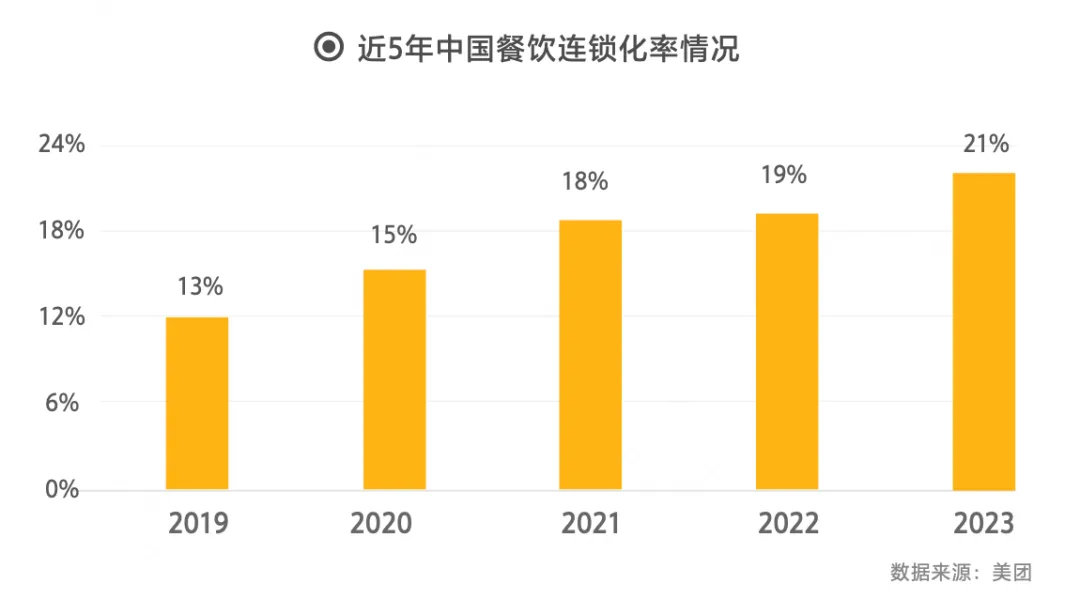

2.餐饮连锁化率21%,行业集中度稳步提升

连锁化率是体现餐饮业专业化和现代化水平的主要指标,也是餐饮业提升新质生产力的先导性指标。据“白皮书”,近年来,中国餐饮连锁化率从2020年的15%,到2021年的18%,2023年进一步提升至21%。

3.横向对比看动因:三大原因拉动餐饮连锁化率走高

餐饮业连锁化率逐年走高主要有三个方面的动因:一是连锁餐饮品牌和草根创业者的双向奔赴。头部餐饮品牌纷纷选择协作面更大、资金成本压力更小、发展速度更快的加盟模式,如喜茶、奈雪的茶、老乡鸡、太二酸菜鱼等直营品牌先后开放加盟。二是数字化软实力和供应链硬实力的双向加持。有了数字化助力,餐饮品牌得以打通前端的流量获取、中端的内控管理,后端的供应体系三端,大幅拓宽管理带宽,提升了连锁复制能力。

三是总部管理模式与一线门店模型双轮驱动提效。在门店数量扩张、点位加密过程中,原本的门店模型的局限性也愈发明显,例如高昂的租金、固定的服务人工,很难降低初始投入金额、缩短回本周期;双主场经营过程中,餐厅堂食与外卖共用团队考核和厨房出餐,如何管控成本也算不清楚。因此,一些品牌会通过独立的品牌卫星店,专做外卖生意,通过降低房租等非食材成本,实现“堂食大店+卫星店+快闪店”等多种门店模型矩阵式发展,显著降低规模化扩张当中经营选址的压力。在这个意义上,餐饮连锁品牌发挥外卖和数字化优势,探索卫星店模式,提升门店的综合产能,是2023年以来餐饮门店经营模型上涌现出来的“新质生产力”。

连锁篇:“连而又锁”能力增长,推动行业集中度稳步提升

连锁篇:“连而又锁”能力增长,推动行业集中度稳步提升

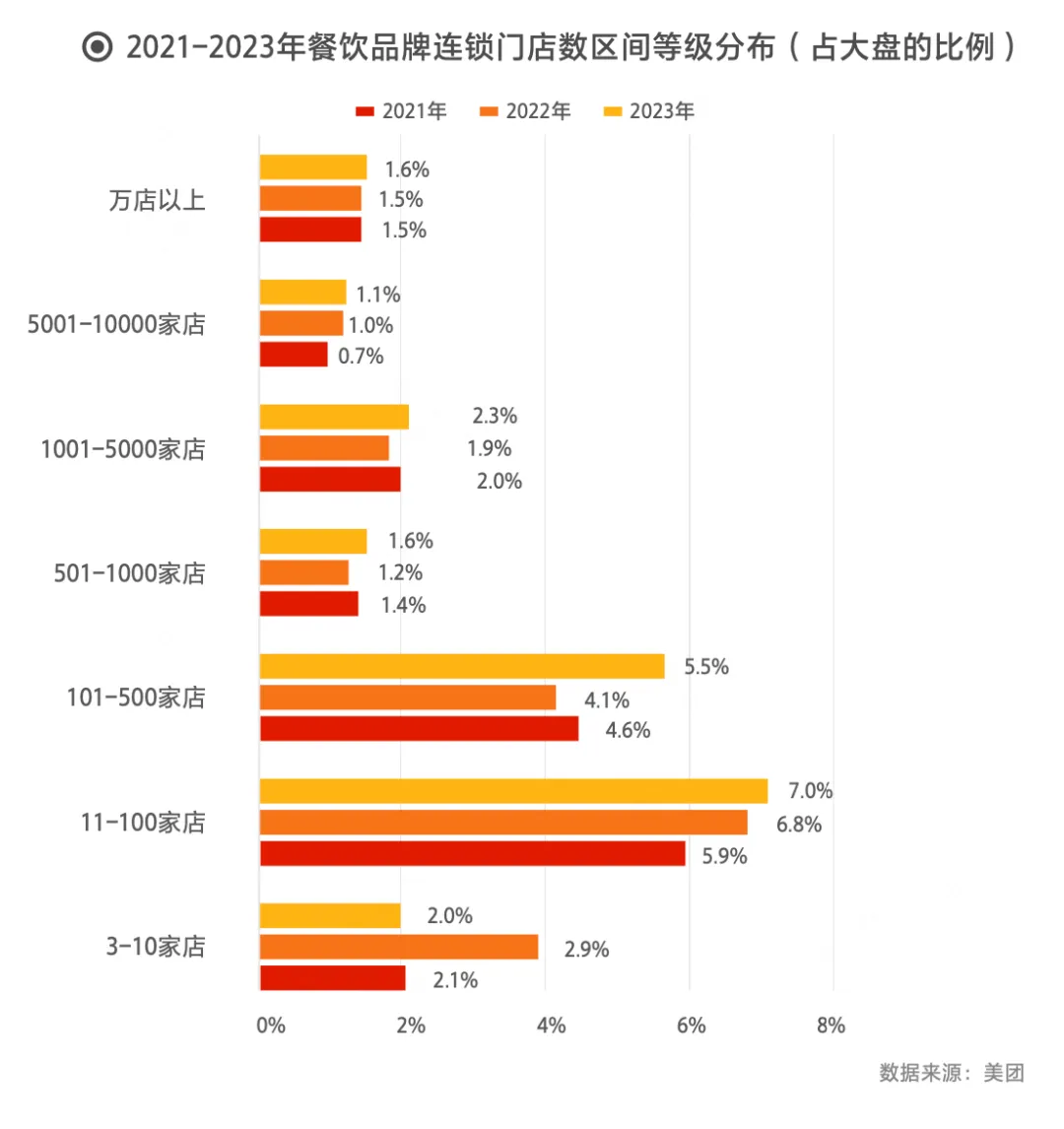

1. 纵向对比看界点:万店品牌扩容,多个品牌进击万店

从品牌规模看,截至2023年底,“餐饮万店俱乐部”成员由4家(正新鸡排、绝味鸭脖、蜜雪冰城、华莱士)增至6家(肯德基、瑞幸咖啡)。

36年前,肯德基在北京前门开出了中国第一家西式快餐连锁餐厅,把西式连锁餐饮的发展模式带到国内。2023年肯德基门店净增长1200多家,成为首个在中国开出万店连锁的海外品牌。值得一提的是,外卖业务在肯德基整体收入比重中所占份额逐渐升高。百胜中国财报显示,2023年肯德基餐厅收入的36%由外卖业务贡献。中国的外卖产业经过十余年发展,已成为消费者生活和餐饮商家生意的重要组成部分。伴随着供给端的多元化,越来越多外卖用户积累了在外卖平台的使用及探索经验,逐渐衍生出更具体、个性化的行为和需要。多样化、个性化的外卖需求,驱动商家向“以客群为中心”的经营思路转型。

2023年美团外卖联合贝恩,结合庞大的用户数据资产和对众多商家外卖运营中难点、痛点的总结,重磅推出“BETTER”外卖经营体系。肯德基借助BETTER外卖经营模型,完成了从客群洞察分析到品牌营销方案的全案策划落地。在 “肯德基入驻美团外卖8周年”大促活动中,活动期间,肯德基在美团外卖平台实付交易额同比增长超25%,新客数同比增长30%;主推餐品销售额占比活动交易额超1/3,定制新品销售表现冲进品牌历史新品TOP3,并实现了品牌客群体系的优化与长效经营的升级。

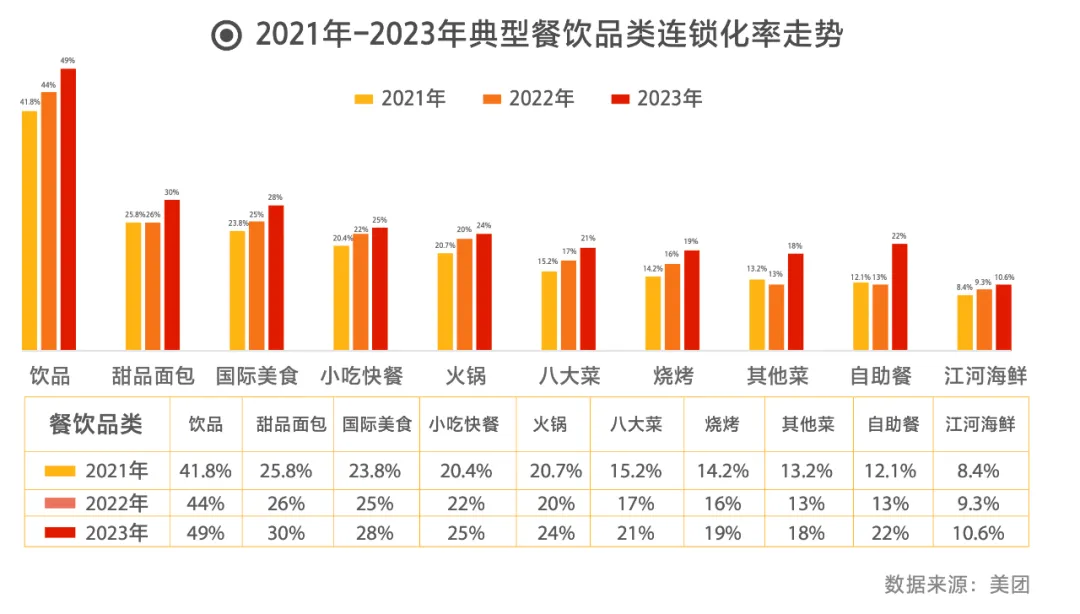

2.饮品连锁化率提升至49%,小吃快餐撑起连锁门店半边天

2023年,主要餐饮品类连锁化率位列前三的依次为饮品店(49%)、面包甜点(30%)和国际美食(28%),其中饮品店的连锁化率增长5%,继续拉大领先优势。

2023年7月,坚持直营8年的“新茶饮第一股”奈雪的茶正式宣布开启“合伙人计划”,并在2024年大幅降低门槛,加盟费用从100万左右降低至58万起。此前的2022年底,坚持了10年直营的喜茶开放加盟,并在2023年一年时间里,面试了7700多位潜在事业合伙人,新开出超2300家事业合伙门店。至2023年底,喜茶门店数已突破3200家,门店规模同比增长280%。新茶饮头部直营品牌纷纷开放加盟,宣告了新茶饮的加盟连锁经营模式已是大势所趋。各大茶饮品牌的共同动作是快速拓店,筛选优质加盟商,培养超级加盟商,其本质是扩大品牌的购买便利。加盟门店能有效触达更多用户,完成三四五线市场的渠道布局。

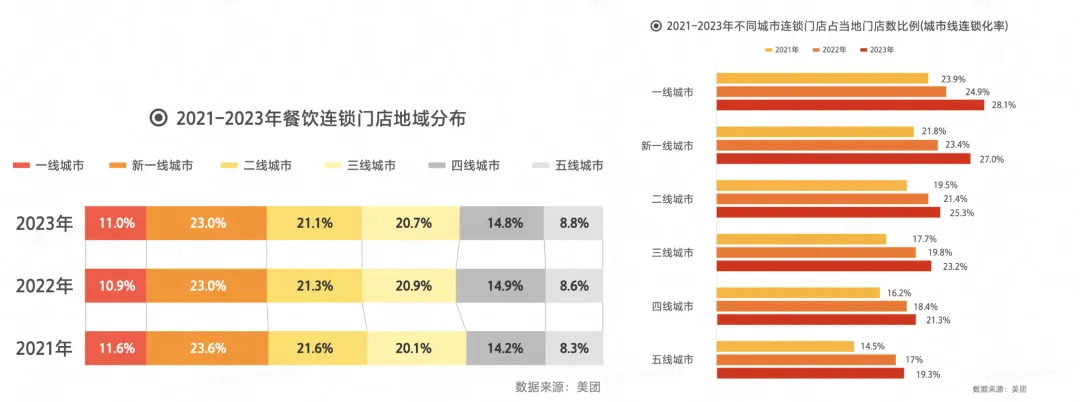

3. 四线及以上城市连锁化率超20%,44%连锁门店布局下沉市场

从连锁门店的空间分布看,美团数据显示,近两年有55%的连锁餐饮门店布局在一线和二线城市,44%的门店布局在三四五线城市;与2021年相比,一二线城市连锁店的数量占比下降了1.7个百分点,三四五线城市相应提高了1.7个百分点。随着餐饮品牌市场扩张步伐的加快,会有越来越多的连锁门店布局中小城市,三四五线城市为餐饮品牌提供了广阔的增长空间。从2022至2023年不同等级城市连锁门店占当地门店数的比例来看(以下称城市连锁化率),各等级城市的连锁化率都有所增长,2023年四线及以上城市的连锁化率均达到了20%以上;其中一线城市最高,2023年的餐饮连锁化率达到28.1%。从城市连锁化率的变化来看,三线及以上城市的餐饮连锁化率均提升了超过3个百分点。

资本篇:押注确定性,小吃小喝、供应链成投资热点

资本篇:押注确定性,小吃小喝、供应链成投资热点

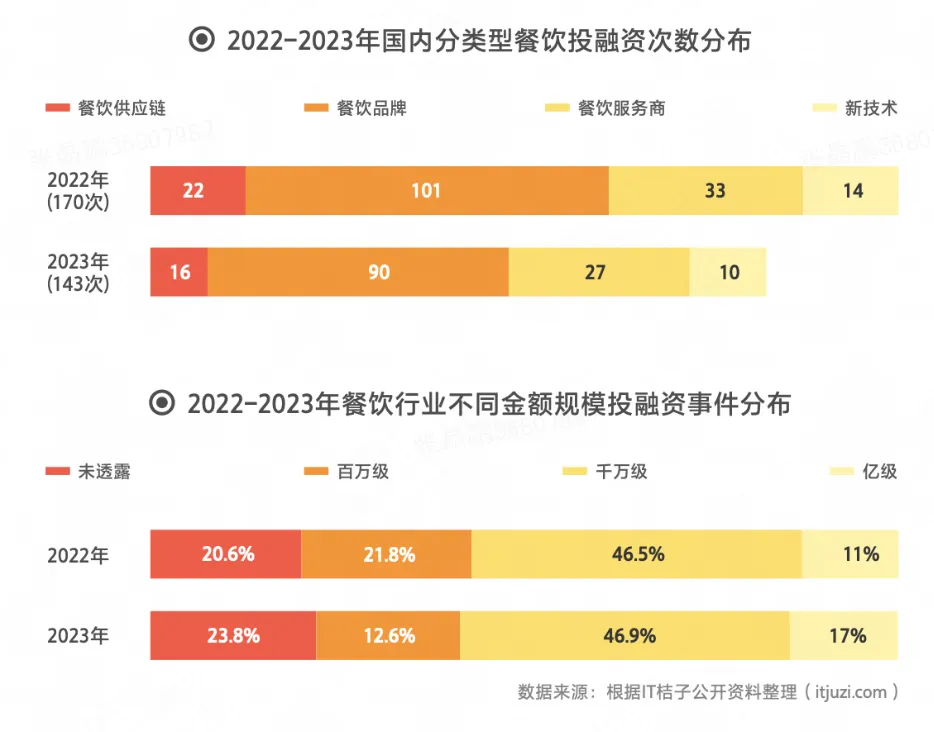

1.餐饮投融资头部聚集效应明显

近两年,受资本市场整体氛围影响,餐饮相关领域投融资热度继续走低。与2022年相比,2023年国内餐饮业投融资次数(143次)进一步下滑。而在资本退潮后,门店扩张的资金也更依赖于品牌自身的造血能力。在此背景下,之前凭借资本助力快速扩张的新消费品牌也不得不另辟蹊径,或退守区域本土大本营,或通过撬动加盟商的资源维持扩张速度。虽然融资次数有所下降,但2023年餐饮行业融资金额有所提升,其中公开的亿元融资次数提升至24次,获投项目包括拥有强大品牌力的头部玩家,如茶百道、塔斯汀、泸溪河等,以及正处于品类红利期的新锐品牌,如星茵咖啡、一只酸奶牛、小菜园等。另一方面,选择不披露融资金额的项目占比上升,这些项目多集中在早期天使轮;相应披露的百万级融资项目数量下降明显。

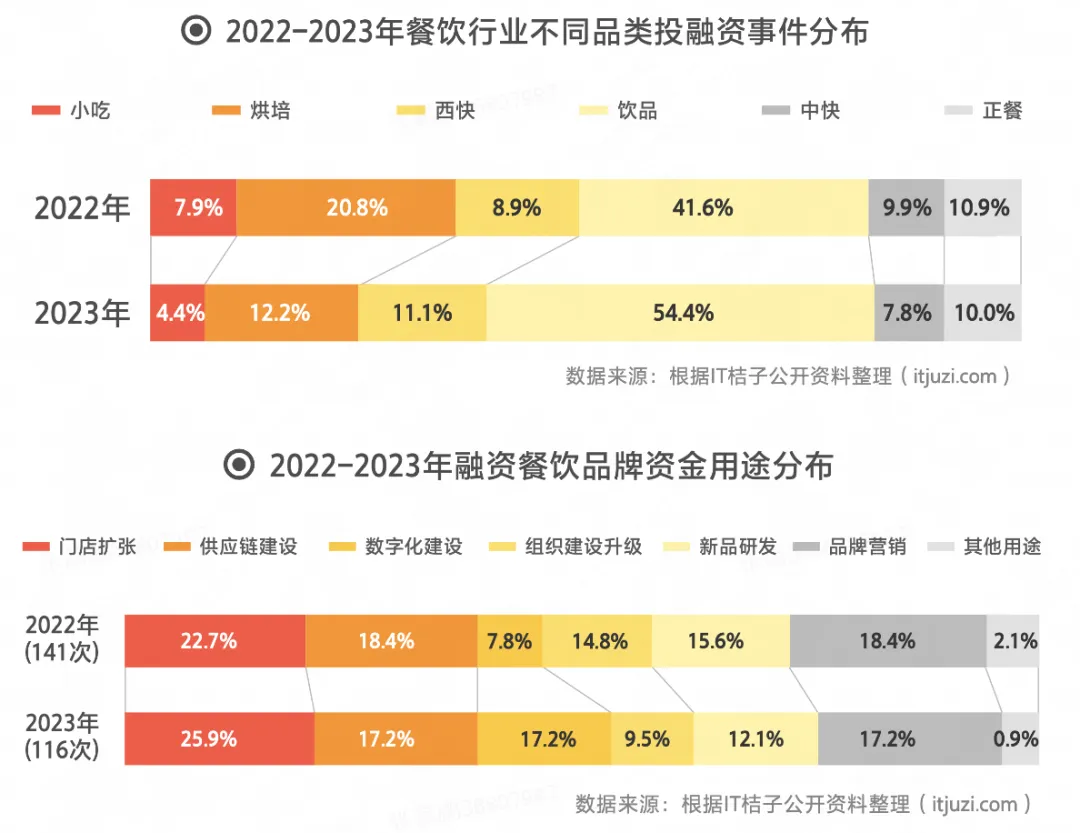

2.“小吃小喝”依旧是资本宠儿,品牌注重基本功建设

从品类看,2023年“小吃小喝”依旧是资本宠儿,投融资占比提升9.8个百分点到72.2%,其中咖啡品类的细分赛道和处于红利期的新品类成为投资风向。具体来看,咖啡接棒茶饮成为融资翘楚,差异化细分赛道更受资本关注。2023年咖啡品类共获23起融资,占餐饮品牌融资总数的26%。获得融资的咖啡品牌中,过半数为花香型咖啡、谷物咖啡、非洲咖啡、盲盒咖啡、“一豆两制”咖啡等具有差异化特色的细分品类。

处于红利期的新品类赛道在投融资市场锋芒初现,如2023年大热的酸奶品类获得6笔公开融资;快餐赛道由塔斯汀带火的中式汉堡品类,则在2023年收获了7笔融资;新中式茶饮赛道更是吸引了9笔融资,占茶饮品类的43%。

从融资后的资金用途看餐饮品牌的发展重心变化,我们发现品牌愈发注重门店扩张、供应链和数字化等“基本功建设”,其中“全面拥抱数字化”的趋势尤其显著。例如基于门店消费数据打出“组合拳”的海底捞、大数据洞察年轻人情绪需求的怂火锅、强消费数据驱动产品研发的瑞幸咖啡。如何提高数字化进程和消费洞察能力,进一步让数字化和业务创新结合成为疫情后餐饮品牌“砸下重金”的方向之一。