过去一年,差价合约(CFD)行业并非“平稳运行”,而是在多个关键维度上发生了结构性变化。

如果你只盯着点差、手续费或单一市场波动,可能已经错过了真正重要的信号:

交易平台正在更替、活跃账户规模逼近临界点、区域流量重新分配、头部经纪商体量继续膨胀,而监管逻辑也在发生质变。

下面,我们系统梳理 2025 年最值得交易员与行业从业者关注的五个趋势,并给出一个对 2026 年的前瞻判断。

01

—

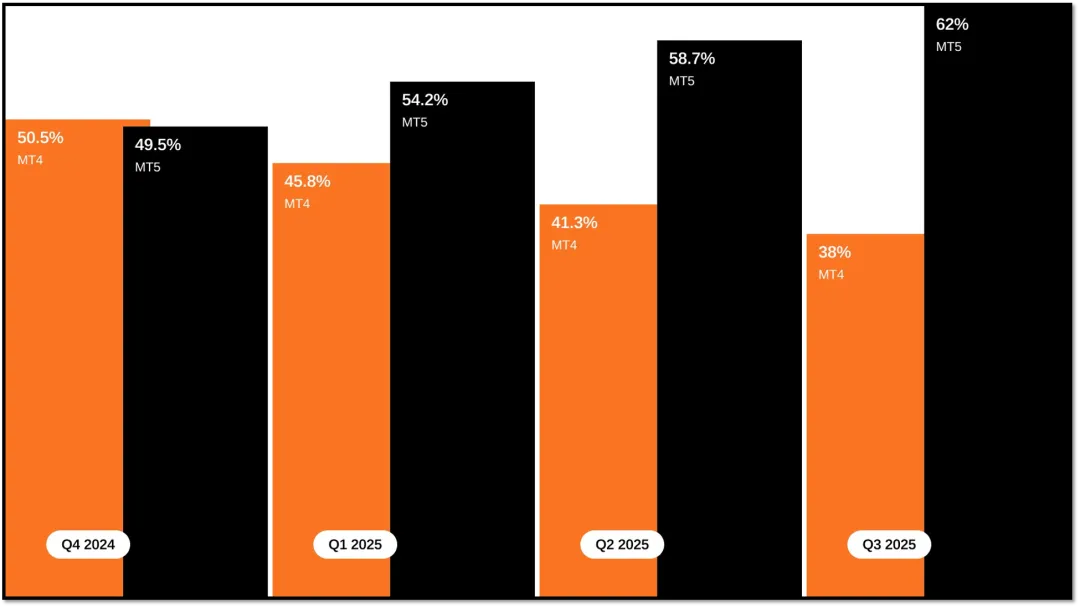

MT5 正式超过 MT4:一个时代的交接完成

2025 年,行业迎来了一个具有象征意义的节点:MT5 的整体交易量首次超过 MT4。

这并不是一次短期波动,而是一次持续数年的技术迁移最终完成的结果。

在长期数据中可以看到:

MT5 已承载超过一半的 MT4+MT5 合计交易量

MT4 仍被大量使用,但增长已明显停滞

经纪商在新品种、交易所类资产、对冲与多资产支持上,几乎全面转向 MT5

对交易员而言,这意味着两件事:

第一,MT4 正在从“主战场”变成“存量平台”第二,未来策略、EA、流动性与产品创新,都会优先围绕 MT5 展开

如果你的系统、工具或团队仍完全停留在 MT4 生态,2025 年其实已经是一个偏晚的提醒。

02

—

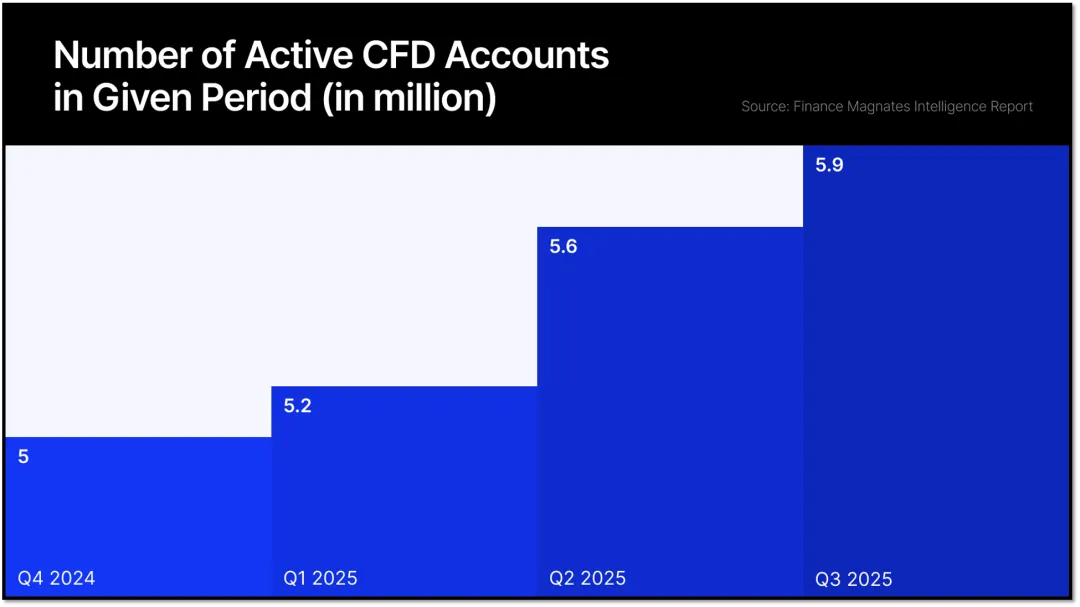

活跃 CFD 账户规模逼近 600 万:行业仍在扩张

在经历了疫情后的爆发式增长与随后的降温之后,2025 年的一个重要确认是:

零售 CFD 行业并没有萎缩,而是在“慢增长但更广泛”的轨道上继续前行。

全球活跃 CFD 账户数量,已经非常接近 600 万。

这背后的结构并非单一市场推动,而是:

新兴市场持续贡献新增账户

低频、轻仓型交易者数量明显上升

投机属性减弱,但“参与属性”增强

换句话说,市场正在从“高杠杆、快进快出”的单一画像,向更分散、更长期的参与结构演化。

这对行业的影响是深远的:

经纪商更重视留存而非一次性转化

教育、风控与产品设计的重要性持续上升

交易员之间的分化会进一步拉大

03

—

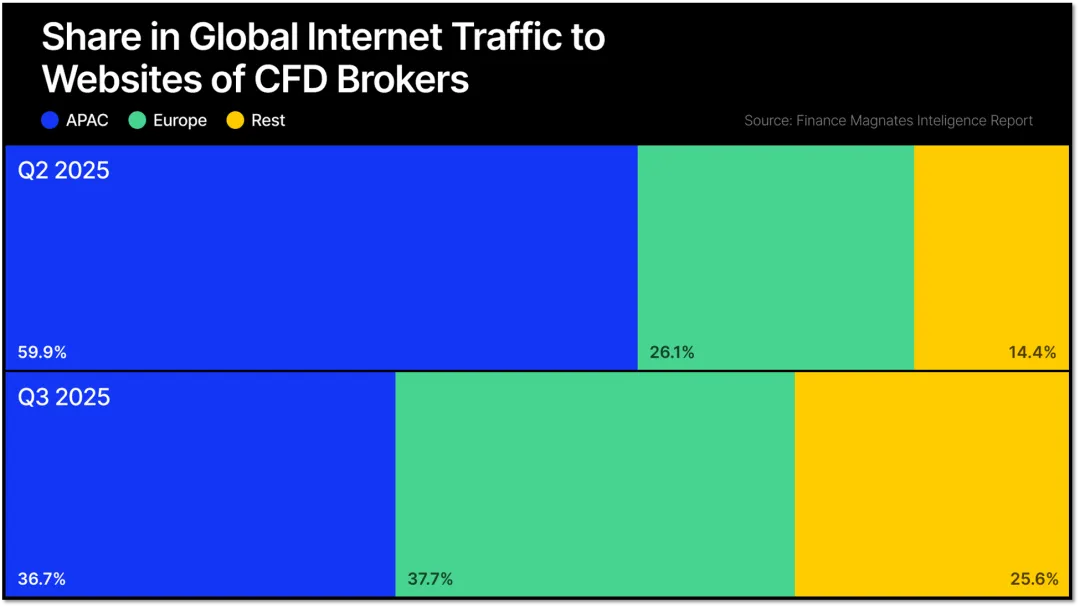

2025 年,一个容易被忽略但非常关键的变化是:全球 CFD 流量的区域重心正在发生移动。

长期以来,亚洲(尤其是南亚与东南亚)一直是零售 CFD 的主要增长引擎。但在 2025 年:

亚太地区在全球流量中的占比持续下滑

欧洲市场的相对权重明显回升

多个季度中,欧洲首次在流量层面超过亚太

这并不意味着亚洲市场“消失”,而是:

部分高频、高杠杆参与者被监管与平台策略过滤

单一国家市场对整体流量的影响开始减弱

合规更完善、客群更成熟的市场重新获得关注

从结构角度看,这是一次“去集中化”的过程,而不是简单的衰退。

04

—

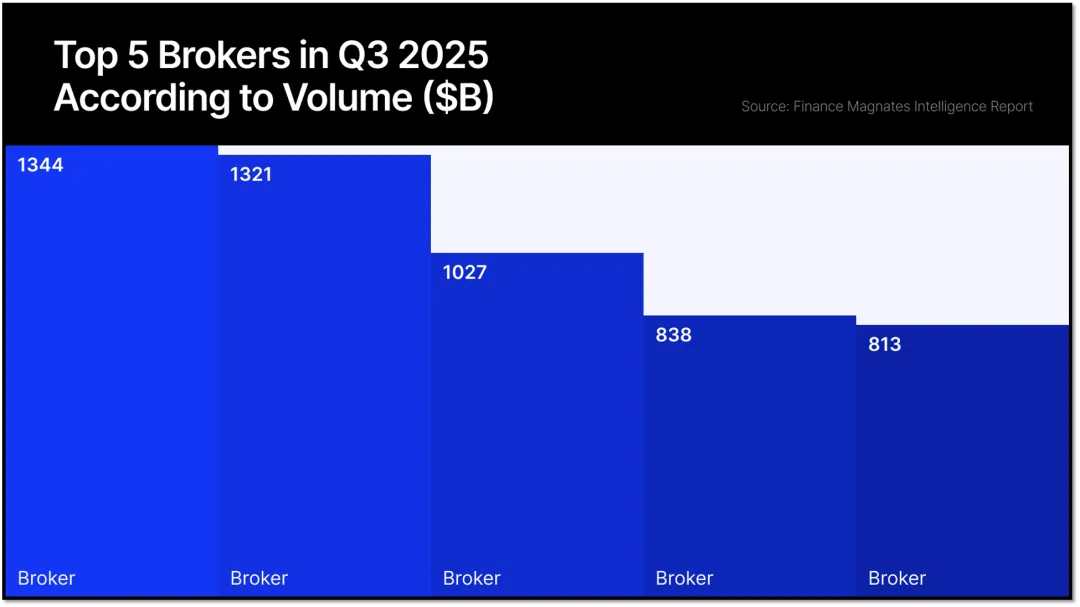

头部经纪商体量继续放大:月交易量破万亿美元不再罕见

2025 年,零售 CFD 行业的另一个现实是:规模效应正在变得越来越明显。

已经有多家经纪商的 月均交易量稳定超过 1 万亿美元,并且:

前几名公司合计占据了相当可观的全球交易量份额

第二梯队正在逼近这一门槛

小型平台的生存空间被持续压缩

这背后的逻辑很清晰:

流动性、技术、合规与品牌成本不断上升

大平台更容易摊薄成本、吸引稳定客户

行业正在向“寡头 + 专业细分”的结构靠拢

对交易员而言,这意味着平台选择的安全性与长期稳定性,比短期优惠更重要。

05

—

2025 年,欧洲金融市场正式进入 DORA(数字运营弹性)时代。

这并不是一部普通的合规文件,而是一种监管思路的转变:

不再只关注“有没有规则”

而是关注 系统是否能在极端情况下持续运行

对 CFD 经纪商来说,DORA 带来的变化包括:

IT 系统、交易系统必须具备可验证的韧性

必须进行压力测试、灾备演练与事件上报

第三方技术服务也被纳入监管视野

结果只有一个:运营成本上升,行业门槛抬高,弱平台被进一步淘汰。

对 2026 的一个关键判断:监管与运营中心的“多极化”

如果说 2025 年是“变化显性化”的一年,那么 2026 年最值得关注的趋势是:

全球 CFD 行业的监管与运营中心,将不再集中于单一地区。

一方面,传统监管枢纽依然重要;另一方面,新兴金融中心正在吸引越来越多经纪商设立区域总部、运营中心或技术团队。

这意味着:

经纪商的“注册地”与“实际运营地”可能进一步分离

合规策略将更加多层次

行业竞争不再只发生在产品与价格层面,而是发生在“结构设计”层面

写在最后

回顾 2025 年,可以用一句话概括:

这是 CFD 行业从“野蛮扩张”走向“结构成熟”的关键一年。

平台在更替,用户在变化,区域在洗牌,监管在升级。而所有这些变化,最终都会体现在一个地方——交易环境本身。

对交易员而言,理解这些“慢变量”,往往比预测下一根 K 线更重要。

-END-