12月经济工作会议释放积极信号,钢铁行业迎来关键冬储窗口期。本文从宏观政策、产业供需、冬储推演三个维度,为您解读当前市场动态与投资机会。

01

宏观板块

12月经济工作会议中从文字描述上中性偏暖

财政政策:“保持必要的财政赤字”、“重视地方财政困难”;

货币政策:“灵活搭配、高效运用多种工具”、“保持社会融资条件相对宽松,促进社会综合融资成本低位运行”

表述较为平缓:“优化“两新”政策”、“优化实施“两重”项目”、“优化地方政府专项债券用途管理”;

增量看点:“推动更多资金资源投资于人,更加注重惠民生、扩内需、增后劲”、“制定实施城乡居民增收计划“。

今年会议中所提到的增量内容弱于预期,与24年会议内容对比明显没有那么积极,但在内生性修复的惠民生方向上可以期待一定的增量。

02

产业板块

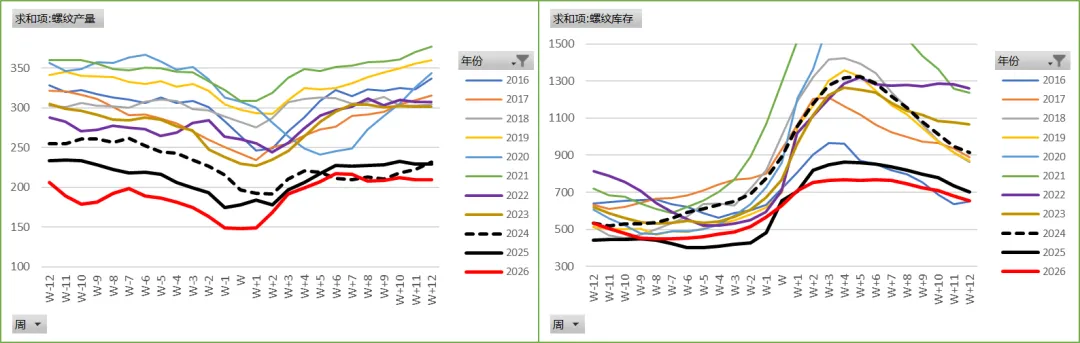

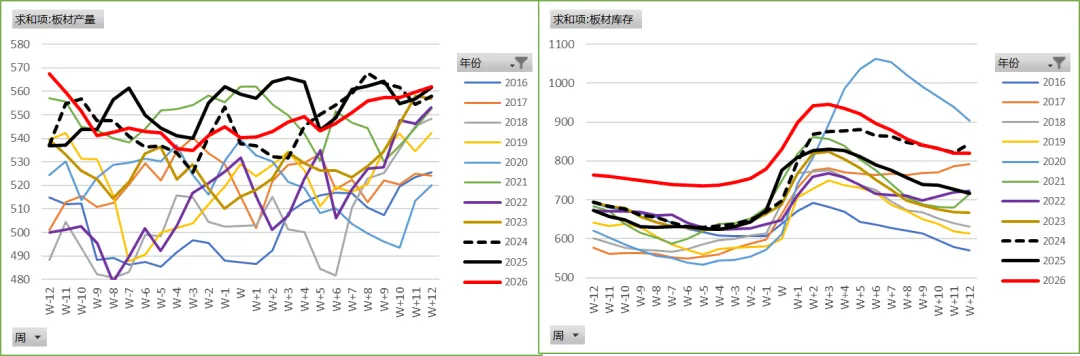

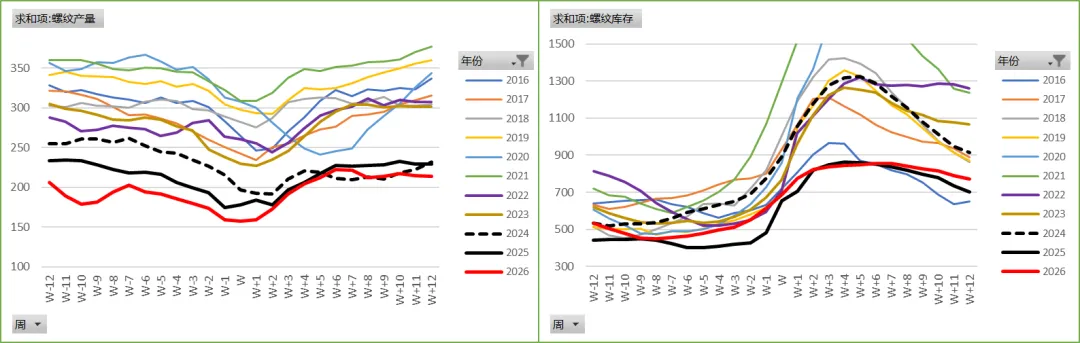

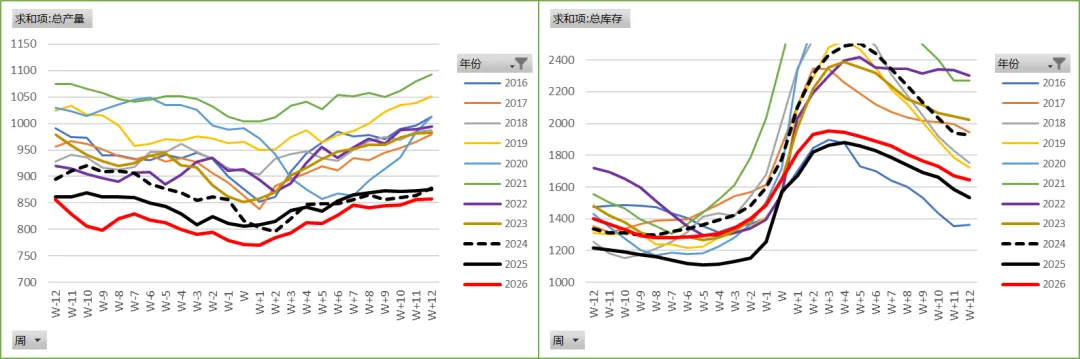

今年螺纹旺季相对延后,11月份需求周均为223万吨(10月需求周均213万吨)环比+10万吨明显改善,改善了大家对于旺季不旺的预期,供给周均206万吨,同比均值保持在-30万吨。11月平均每周去库保持17万吨去库,且去库斜率逐渐走强,螺纹基本面矛盾逐渐缓解,同比增幅持续收缩;板材依旧维持供需双强格局,库存虽高企,但需求未明显走弱前矛盾不大。

由于供给持续回落,基本面矛盾持续缓解中,随着利润回落铁水降至230以下,碳元素逐步让利,盘面利润及现货利润开始逐渐走扩,后续对于铁水的进一步降幅相对有限。

03

冬储行情供需推演

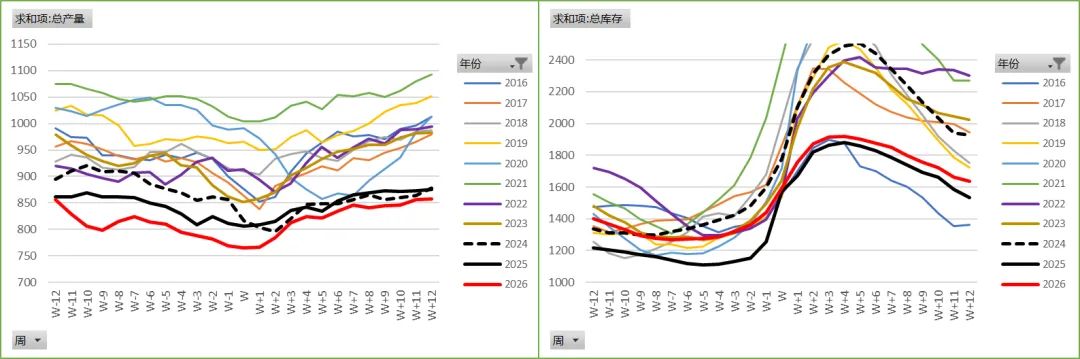

根据季节性,供给在节前3周至春节有30万吨短流程的减量,节后2周开始快速恢复;库存在节前6到8周开始去库放缓或开始累库,节后4到5周见库存高点。

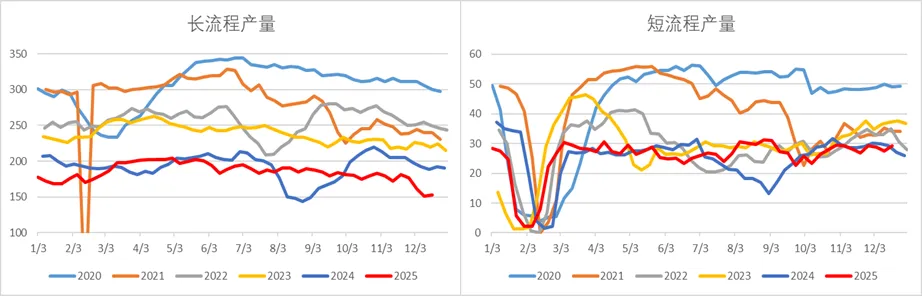

淡季行情中,需求弹性变小,主要关注供给端弹性变化,其中螺纹长短流程供给略有不同,11月份长流程供给均值177万吨环比回落2万吨左右,12月份长流程供给均值155万吨环比回落-22万吨,短流程由于废钢价格持续回落,谷电利润逐渐转正,保持在+50左右的利润,供给持续保持在27-29万吨左右高位。

基于以上数据有以下假设,后续高炉保持相对低位150万吨左右或高炉复产至以往同期水平170万吨左右,基于以上两重假设,进行平衡表推演。

偏低供给情况:

随着碳元素持续让利,利润逐渐修复,且基本面矛盾逐渐放缓的情况下,供给预计回落幅度将有限,略有复产预期,主观将近端供给环比略增加,预计将在节前6周开始略有累库,节后4到5周出现库存高点同比-95万吨。

板材长期维持供需双强格局,线性外推仍维持现状,供需赋相应简单的季节性环比变化,进入四季度后供给减量相对有限,持续保持同比+100万吨左右的偏高库存,若需求无明显持续性回落,虽同比+100万吨,但市场对于基本面矛盾交易并不显著。

五大材库存累库高度主要看建材累库幅度,建材库存高点同比-100万吨左右,和热卷库存同比+100万吨左右合计,预计今年在低供给情况下,五大材库存在节前6周开始明显累库,库存高点与24年偏低库存基本持平。

正常供给情况:

随着利润逐渐修复,且基本面矛盾放缓,供给预计略有复产预期,主观将近端供给环比略有增加,节前7周开始累库,且累库幅度逐步加速,1月份以15万吨左右幅度持续累库,库存高点与24年库存高点基本持平。

五大材库存累库高度主要看建材累库幅度,板材冬储期间累库同比变化基本稳定,假设板材供需双强格局不改,预计今年在建材供给恢复至以往同期水平情况下,库存高点同比+90万吨左右。

综上所述来看,两种假设情况,五大材均无明显矛盾,相较于24年经过“924”以及“新旧国标切换”的绝对低库存,整体库存能保持在与24年同期水平持平或同比略高于24年,当前预期明显好于四季度对于库存整体预期。但其中结构上仍有明显分歧,今年建材预期同比略降或基本持平,板材库存同比+100万吨左右,仍需关注板材库存压力。

本公众号发布的内容仅为信息分享、交流参考之用,不构成任何法律、投资、财务等专业建议。读者据此操作所产生的风险,本公众号不承担责任。

文案:期货部

排版:数智部陈慧敏