摘要:

2017年,我国经济运行呈现趋稳向好的发展态势,经济增速小幅回升,经济运行质量和效益得到提升;工业经济运行整体平稳,服务业对经济增长继续显现较显著的拉动作用。从各区域经济情况看,2017年东部沿海地区经济总量和质量继续保持领先优势;中西部地区经济增速相对较快,但增速快于东部地区的幅度逐渐收窄,且西部地区增速出现较大分化;东北地区继续呈低速增长态势,体现企稳特征。

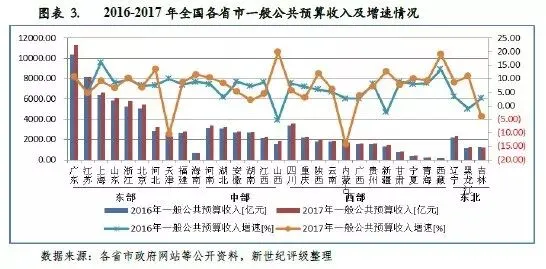

受益于供给侧结构性改革推进以及国内外需求回暖等因素影响,2017年我国税收收入增幅较大,一般公共预算收入增速扭转了五年以来增速放缓的态势。分区域看,2017年天津、内蒙古和吉林因财力缩水,一般公共预算收入大幅下滑;其他省市一般公共预算收入均保持增长,但除部分省市因上年低增长导致今年增速明显提升之外,全国大多数省市增速与上年相比呈平稳或回落态势。

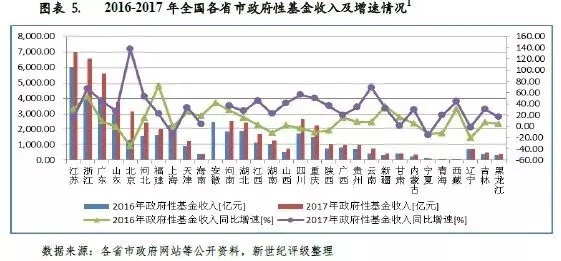

政府性基金收入方面,2017年全国房地产市场整体延续上年回暖态势,土地市场量价齐升,带动政府性基金收入大幅增长。分地区看,东部地区除上海因严厉的调控政策导致基金收入出现大幅回落之外,其他省市基金收入均呈正增长状态,中部地区和大多数西部地区也扭转了上年负增长或低增长的局面,政府性基金收入呈现较大幅度增长。

房地产和土地市场方面,2017年全国房地产市场基本延续了上年热点城市政策收紧、非热点城市保持宽松为特征的因城施策,商品房成交量及成交金额虽保持增长,但增速趋缓,房地产市场在政策指引下逐步回归理性;土地成交则在补库存需求下出现量价齐升态势。分区域看,除部分一线调控城市和仍处于去库存周期中的省市外,多数省市商品房销售额呈现较大幅度增长,土地成交市场整体较为活跃。

2017年,在供给侧结构性改革深入推进、产业转型升级以及全球经济复苏等因素的综合作用下,我国经济呈现趋稳向好的发展态势,经济增速小幅回升,经济运行质量和效益得到提升。从各区域经济情况看,2017年东部沿海地区经济总量和质量继续保持领先优势;中西部地区经济增速相对较快,但增速快于东部地区的幅度逐渐收窄,且西部地区增速出现较大分化;东北地区继续呈低速增长态势,体现企稳特征。

2017年,在供给侧结构性改革深入推进、产业转型升级以及全球经济稳步复苏等因素的综合作用下,我国经济呈现趋稳向好的发展态势,经济增速小幅回升,经济运行质量和效益得到提升。根据国家统计局网站公布的数据,经初步核算,2017年我国实现国内生产总值827,122亿元,按可比价格计算,同比增长6.9%,增速较2016年回升0.2个百分点。分产业看,第一产业增加值65,468亿元,同比增长3.9%;第二产业增加值334,623亿元,同比增长6.1%;第三产业增加值427,032亿元,同比增长8.0%。2017年我国经济在上年缓中趋稳的基础上呈现了向好态势,国内生产总值增速维持在合理区间;“三去一降一补”等供给侧结构性调整完成情况较好,经济增长质量及企业经济效益等得到提升,产业结构持续升级。其中,工业经济运行整体平稳,2017年全年第二产业增加值同比增速与上年持平;第三产业增加值同比增速较上年提升0.2个百分点,对经济增长继续显现较显著的拉动作用。

从我国31个省(市/区)的经济总量来看,2017年各省(市/区)GDP排名中除内蒙古和吉林排名下滑,以及江西、广西、重庆和云南排名相应提升之外,其他省市排名均无变化。排名前十五位的省市与2016年相比无变化,其中,广东、江苏、山东经济总量超过七万亿元,继续保持了全国前三的地位。内蒙古因“挤水分”因素,2017年GDP总量及排名均大幅跌落,从2016年的排名第十六位下降至第二十二位;吉林因GDP增速持续放缓,排名后移一位至二十三位。宁夏、青海、西藏三地区GDP总量仍未能突破四千亿元,排名垫底。

从各区域经济情况看,2017年我国各区域经济继续呈现差异化发展。东部沿海地区得益于较好的产业基础,经济总量和质量继续保持领先优势,2017年东部地区十省市GDP总量合计占全部省市GDP总量合计的比重达52.56%,占比过半;且在排名前十的省市中,东部地区省市继续包揽前四位,共占六席。中西部地区产业结构以第二产业为主,大多省份对能源、矿产等资源型工业较为依赖,但中部地区经济发展水平整体好于西部地区,2017年中部地区六省市和西部地区十二省市GDP总量占比分别为20.97%和19.98%;此外,中西部地区间经济发展差异性较大,其中河南、四川、湖北及湖南经济总量拥有相对优势,而位于偏远地区的西藏、青海、宁夏等西北省市经济基础相对薄弱。东北地区在历经近几年去产能、去库存、调结构的改革冲击后,2017年经济继续呈低速增长,东北三省GDP总量合计占比为6.48%。

从增速来看,2017年全国各省市经济增速继续延续“东慢西快”的格局,但在目前供给侧改革、产业转型升级的压力下,部分重工业和资源型省份在经济转型中承压较大,多数中西部地区省份经济增速不断回落,经济增速快于东部地区的幅度逐渐收窄。2017年,全国共有23个省市经济增速在6.9%及以上,其中贵州、西藏经济增速呈两位数增长,位列前两位;经济增速低于全国水平的有8个,其中辽宁、内蒙古、天津和甘肃不足5%,增速垫底。分经济板块看,2017年东部地区除天津经济增速为3.6%之外,其他地区经济增速均在6.7%~8.1%的合理区间。中部地区六省份增速均在7.0%~8.9%之间,其中山西在历经三年的低增长后,2017年经济增速首度回归至合理水平,为7.0%。西部地区则出现较大分化,2017年经济增速在3.6%~10.2%区间,其中贵州、西藏、云南和重庆经济增速仍位列全国前四位,分别为10.2%、10.0%、9.5%和9.3%;内蒙古和甘肃经济增速大幅跌落,分别为4.0%和3.6%。东北地区继续呈低速增长态势,黑龙江和吉林GDP增速分别为6.4%和5.3%,分别较上年提升0.3个和下降1.6个百分点,辽宁在历经上年的负增长后,2017年经济增速为4.2%。

受益于供给侧结构性改革推进以及国内外需求回暖等因素影响,2017年我国税收收入增幅较大,一般公共预算收入增速扭转了2012年以来增速放缓的态势。分区域看,2017年天津、内蒙古和吉林因财力缩水,一般公共预算收入大幅下滑;其他省市一般公共预算收入均保持增长,但除部分省市因上年低增长导致今年增速明显提升之外,全国大多数省市增速与上年相比呈平稳或回落态势。

受益于供给侧结构性改革推进以及国内外需求回暖等因素影响,2017年我国税收收入增幅较大,一般公共预算收入增速扭转了2012年以来增速放缓的态势。根据财政部网站公布的数据,2017年全国一般公共预算收入172,567亿元,同比增长7.4%,增速较上年回升2.9个百分点。其中,中央一般公共预算收入81,119亿元,同比增长7.1%;地方一般公共预算本级收入91,448亿元,同比增长7.7%。全国一般公共预算收入中的税收收入144,360亿元,同比增长10.7%;非税收入28,207亿元,同比下降6.9%。

从主要收入项目增速情况看,2017年全国一般公共预算收入中的税收收入同比增长10.7%,增速较上年提升6.4个百分点,主要系随着供给侧结构性改革推进,企业发展的质量和效益提升,使得税源相应增加,以及国内外需求回暖、进口税收增加较多等因素影响所致。其中主要税种增值税、企业所得税和个人所得税分别为5.64万亿元、3.21万亿元和1.20万亿元,同比分别增长8.0%、11.3%和18.6%。此外,受益于国内外需求回暖,进口税种大幅增加,2017年进口货物增值税、消费税为1.60万亿元,同比增长24.9%;关税0.30万亿元,同比增长15.1%。2017年全国房地产市场延续回暖态势,土地和房地产相关税收亦呈现较大幅度增长,2017年契税、土地增值税、房产税分别为0.49万亿元、0.49万亿元和0.26万亿元,同比分别增长14.2%、16.6%和17.3%。2017全国非税收入同比下降6.9%,增速较上年大幅回落11.9个百分点,主要系减税降费政策效应逐渐显现所致。

2017年,全国一般公共预算支出203,330亿元,同比增长7.7%。其中,中央一般公共预算本级支出29,859亿元,同比增长7.5%;地方一般公共预算支出173,471亿元,同比增长7.7%。从主要支出方面看,民生保障仍是重点支出领域,教育支出、社会保障和就业支出、城乡社区支出、医疗卫生与计划生育支出属最主要支出领域,支出规模分别为30,259亿元、24,812亿元、21,255亿元和14,600亿元,同比分别增长7.8%、16.0%、15.6%和9.3%。

从全国各省市一般公共预算收入情况来看,2017年除天津、内蒙古和吉林一般公共预算收入绝对值下滑,以及湖南、重庆、贵州因增速放缓等因素导致排名下滑之外,其他省市排名整体变化不大。其中天津、内蒙古和吉林因财力缩水,2017年一般公共预算收入绝对值大幅下滑,排名较上年分别后移四位、三位和一位至第十五位、二十一位和二十六位。分区域看,东部地区的广东、江苏、上海、山东、浙江、北京6省市总量位居前六位,2017年一般公共预算收入均超过5,000亿元,大幅领先于其他省市;一般公共预算收入合计占全国各省市合计的47.53%,占比近半。西部地区财力整体较弱,其中西藏、青海、宁夏一般公共预算收入均不足500亿元,排名垫底。从增速来看,除天津、内蒙古和吉林之外,其他省市一般公共预算收入均呈正增长状态,收入增速超过两位数增长的省市有11个,其中山西在历经上年的负增长后,2017年增速达19.90%,位列第一位;西藏继续以低基数、高增速位列全国第二,同比增速为19.10%。出现负增长的省市有天津、内蒙古和吉林,2017年一般公共预算收入增速分别为-10.40%、-14.40%和-4.10%。总体来看,除部分省市因上年低增长导致今年增速明显提升之外,全国大多数省市财政收入增速较上年呈平稳或回落态势。

2017年,在因城施策调控背景下,全国房地产市场整体延续上年回暖态势,土地市场量价齐升,带动政府性基金收入大幅增长。分地区看,东部地区除上海因严厉的调控政策导致基金收入出现大幅回落之外,其他省市增速均呈正增长状态,中部地区和大多数西部地区也扭转了上年负增长或低增长的局面,呈现较大幅度增长。

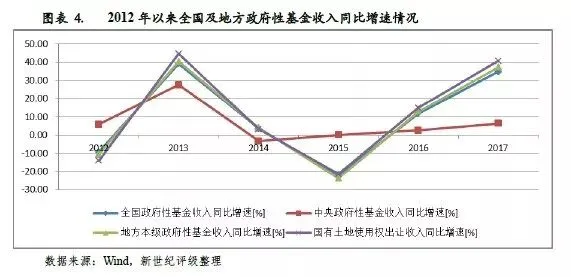

2017年,在因城施策调控背景下,全国房地产市场整体延续2016年的回暖态势,房企补库存意愿较为强烈,虽然部分热点城市调控政策转紧,土地市场因土拍限价、供应收紧而有所降温,但三四线城市和非限购的二线城市量价出现快速增长,带动土地出让收入增加,全国政府性基金收入继续呈现较大幅度增长。2017年全国政府性基金收入61,462亿元,同比增长34.8%,增速较上年提升22.9个百分点。其中,中央政府性基金收入3,825亿元,同比增长6.4%,增速较上年提升3.8个百分点;地方政府性基金本级收入57,637亿元,同比增长37.3%,增速较上年大幅提升24.4个百分点;其中国有土地使用权出让收入52,059亿元,同比增长40.7%,增速较上年提升25.6个百分点。同期,全国政府性基金支出60,700亿元,同比增长32.7%,其中,中央政府性基金支出3,669亿元,同比增长9.2%;地方政府性基金相关支出58,016亿元,同比增长34.2%,其中国有土地使用权出让收入相关支出51,780亿元,同比增长37.1%。

从全国各省市政府性基金预算收入看,2017年江苏、浙江、广东、山东和北京等东部经济发达地区仍保持整体领先,上述省市政府性基金预算收入均超过3,000亿元,其中江苏以7,006亿元继续位居首位;西部地区政府性基金收入规模总体偏小,其中西藏、青海仍不足百亿元,排名垫底。从增速来看,2017年多数省市土地市场成交依然处于高位,热点城市虽调控趋严,但房企对住宅类用地仍较为青睐;三四线城市在因城施策的调控下,房地产销售情况较好,房企拿地需求也比较旺盛,政府性基金收入总体呈较大幅度增长。具体来看,2017年东部地区除上海因严厉的调控政策导致基金收入出现大幅回落之外,其他省市均呈正增长状态,其中北京在历经上年的大幅下滑后,2017年政府性基金收入同比增幅达137.96%,浙江和河北增速亦在50%以上,分别为67.57%和53.06%。中部地区和大多数西部地区也扭转了上年负增长或低增长的局面,其中云南、四川和重庆基金收入增速超过50%,分别为69.46%、56.44%和50.34%;出现负增长或低增长(增速低于10%)的省份为宁夏、辽宁和甘肃,增速分别为-15.75%、-1.58%和1.08%。

2017年,全国房地产市场基本延续了上年热点城市政策收紧、非热点城市保持宽松为特征的因城施策,商品房成交量及成交金额虽保持增长,但增速趋缓,房地产市场在政策指引下逐步回归理性。分区域看,多数省市商品房销售额呈现较大幅度增长,但东部地区在政策调控下出现分化;多数省市房地产开发投资增速呈平稳回落态势,体现去库存政策。

2017年,我国商品房成交量及成交金额延续上年增长态势,但增速趋缓,全年商品房累计销售面积16.94亿平方米,同比增长7.7%,增速较上年下滑14.8个百分点;商品房累计销售额133,701亿元,同比增长13.7%,增速较上年下滑21.1个百分点。2017年,全国房地产市场基本延续了上年热点城市政策收紧、非热点城市保持宽松为特征的因城施策,一二线城市市场降温,成交量萎缩,需求转向三四线城市,进而带动三四线城市成交增长,使得全国商品房销售面积及销售额虽保持增长,但同比增速逐季回落,房地产市场在政策指引下逐步回归理性。

2017年,在调控政策的持续显效下,全国房地产开发投资额及房屋新开工面积整体延续上年的平稳增长态势,保持在相对理性的增长水平。分季度看,全年房地产开发投资额和房屋新开工面积呈现前高后低的走势,一二季度走势相对较高,但在下半年房价管控和融资条件收紧的环境下,三四季度累计同比增速逐季回落。2017年全国房地产开发投资完成额109,799亿元,同比增长7.0%,增速较上年提升0.1个百分点;同期,房屋新开工面积17.87亿平方米,同比增长7.0%,增速较上年下降1.10个百分点。

从全国各地区的房地产市场情况看,2017年全国多数省市商品房销售额呈现较大幅度增长,但增速较高的省市主要集中在中部、东北以及部分经济发展水平相对较好的西部地区,东部地区则在政策调控下出现较大分化。东部十省市中,商品房销售额增速超过20%的省份有海南、浙江和福建,增速分别为82.1%、28.5%和25.9%;上海、北京和天津同比出现大幅下滑,增速分别为-39.9%、-38.7%和-34.7%。其他地区省市中除内蒙古、西藏和新疆商品房销售额为负增长之外,其他省市总体呈现大幅增长,其中增速超过30%的省市有7个,处于20%~30%区间的省市有6个。从房地产投资看,2017年在因城施策调控及去库存策略下,各省市房地产开发投资增速与上年相比总体呈现平稳回落的态势,增速超过15%的省份仅安徽、广东和湖南三地,分别为21.90%、17.2%和15.9%,其他多数地区呈现低速增长态势;出现负增长的省市有9个,其中内蒙古和山西增速为-21.5%和-27.0%,继续体现去库存政策。

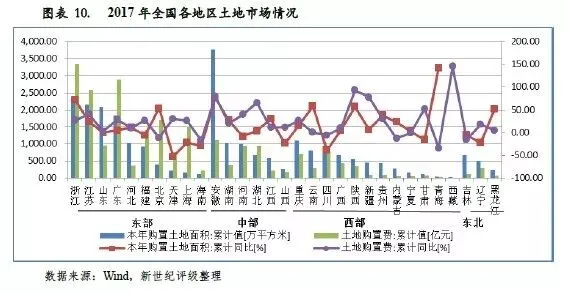

2017年,在因城施策调控背景下,全国楼市去库存效果显著,房企补库存意愿较为强烈,全国土地成交出现量价齐升态势。分地区看,2017年除部分一线调控城市和去库存周期中的三四线城市土地成交市场出现不同程度回落之外,其他大多数省市土地成交市场较为活跃;但从金额看,东部地区得益于较高的土地溢价率,土地购置金额整体仍维持在较大规模。

2017年,在因城施策调控背景下,全国楼市去库存效果显著,房企补库存意愿较为强烈,部分重点城市加大土地供应力度,推动土地出让金大幅增长,土地成交市场出现量价齐升态势。2017年全国土地购置面积2.55亿平方米,同比增长15.8%,增速较上年提升19.2个百分点;全国土地成交价款13,643亿元,同比增长49.4%,增幅较上年大幅提升29.6个百分点。

分地区看,2017年全国大多数省市土地市场较为活跃,但部分一线调控城市和仍处于去库存周期中的三四线城市,因土地供应及成交较少,土地购置面积及土地购置费出现不同程度的回落。2017年土地购置面积排名前五位的省份仍主要集中在东部地区,包括安徽、浙江、江苏、山东和广东,土地购置面积在1,800万平方米以上;排名靠后的省市为上海、宁夏、海南、甘肃、青海和西藏,土地购置面积不足200万平方米,主要为一线调控城市及西部偏远省份。但是,从金额看,东部地区得益于较高的土地溢价率,土地购置金额整体仍维持在较大规模,2017年土地购置费超过千亿的省市有浙江、广东、江苏、北京、上海、福建和安徽7个省份,全部集中在中东部地区。

[1]公开资料未查到安徽2017年政府性基金预算收入数据。

作者

新世纪评级公共融资部

钟士芹